この記事では、勘定科目とは何か、勘定科目の5つのグループ(簿記の5要素)やそれぞれの定義について解説しています。

- 勘定科目は取引の内容を表す名称(取引のグループ名)

- 勘定科目をさらに種類ごとにまとめたものが勘定科目グループ(簿記の5要素)

- 勘定科目グループには、資産、負債、純資産、収益、費用がある

ダニー

ダニー勘定科目は簿記を学ぶ上で必ず理解しておきたい用語だよ!勘定科目を制する者は試験を制す!

1. 勘定科目とは?

1-1. 勘定科目の考え方

勘定科目(かんじょうかもく)は取引の内容を表す名称のことです。もう少しわかりやすく表現すると、内容的に似た取引を集めたときのグループ名のようなものです。

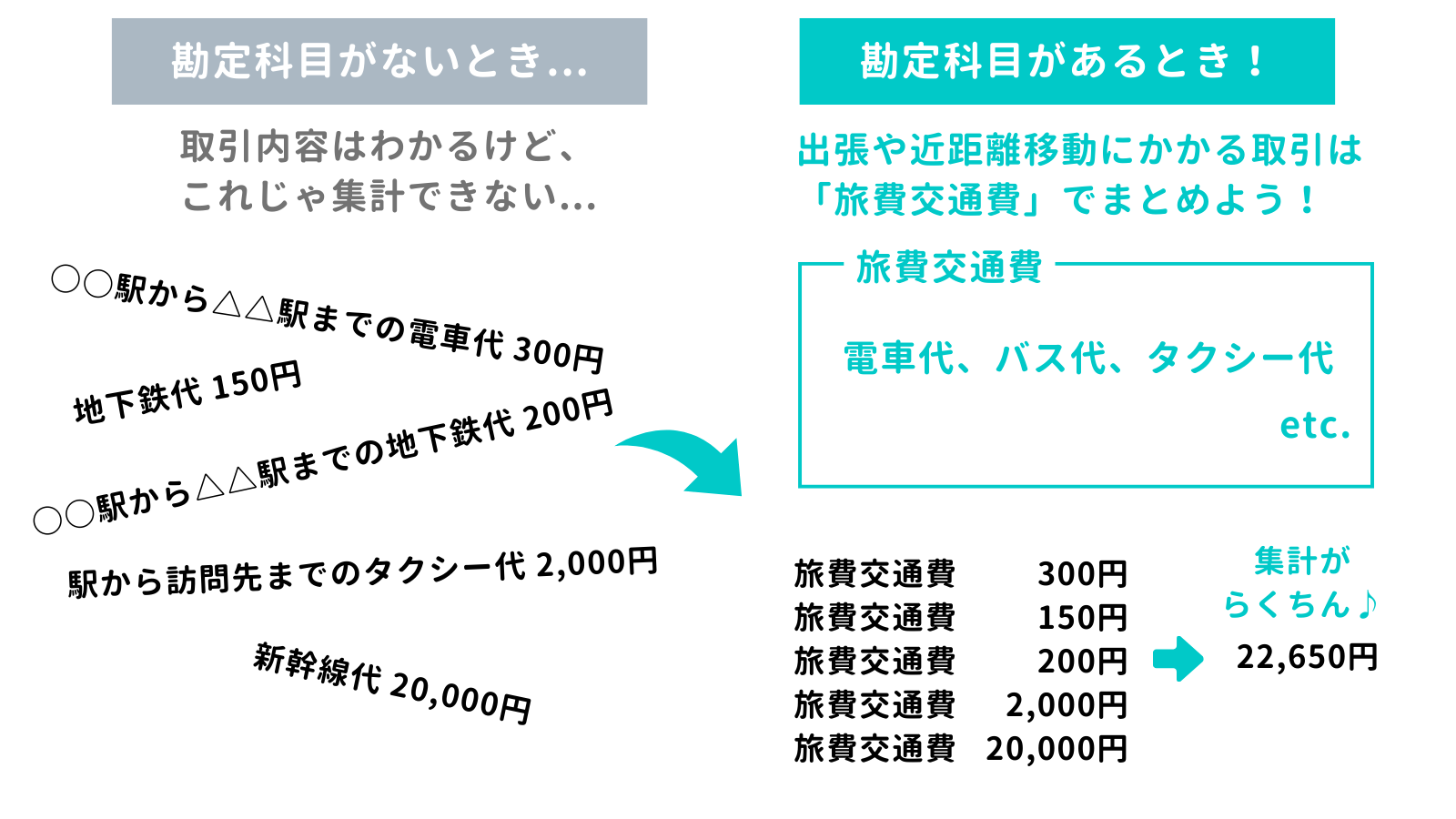

例えば、仕事で営業先に移動するときに電車やバスなどの公共交通機関やタクシーを使う場合があると思います。営業先が遠い場合は新幹線を使うかもしれません。

これらの取引を仕訳に記入する場合、何と書けばよいでしょうか?「○○駅から△△駅までの電車代 300円」とか、あるいは単に「電車代 300円」などと書けば個々の取引の内容はわかるかもしれません。

しかし、これだと後で集計するのが大変です。簿記の最終ゴールは財務諸表を作ることなので、簡単に集計ができないと困るのです。

そこで、似たような取引にはあらかじめ決めておいたグループ名で仕訳に記入し、後で簡単に集計できるようにするのです。これが勘定科目です。

先ほどの例でいえば、電車代やバス代、タクシー代などは「旅費交通費(りょひこうつうひ)」という勘定科目で仕訳に記入されます。

1-2. 勘定科目は覚える必要がある

ところで、旅費交通費には出張に伴う宿泊費、つまりホテル代も含まれます。ホテル代?交通費だけじゃないの?と疑問が沸くかもしれませんが、出張に伴うホテル代は旅費交通費の中に定義上含まれることが一般的です。

このように、名称だけ見ても中身がわかりにくい勘定科目もあるので、勘定科目の中にどのような取引が含まれるのか、勘定科目の定義も含めて覚える必要があります。これは簿記検定に合格する上でも、仕事上でも重要なことなので、英単語を覚えるように勘定科目も少しづつ覚えていきましょう。

2. 「色」と「イメージ」で覚える勘定科目グループ

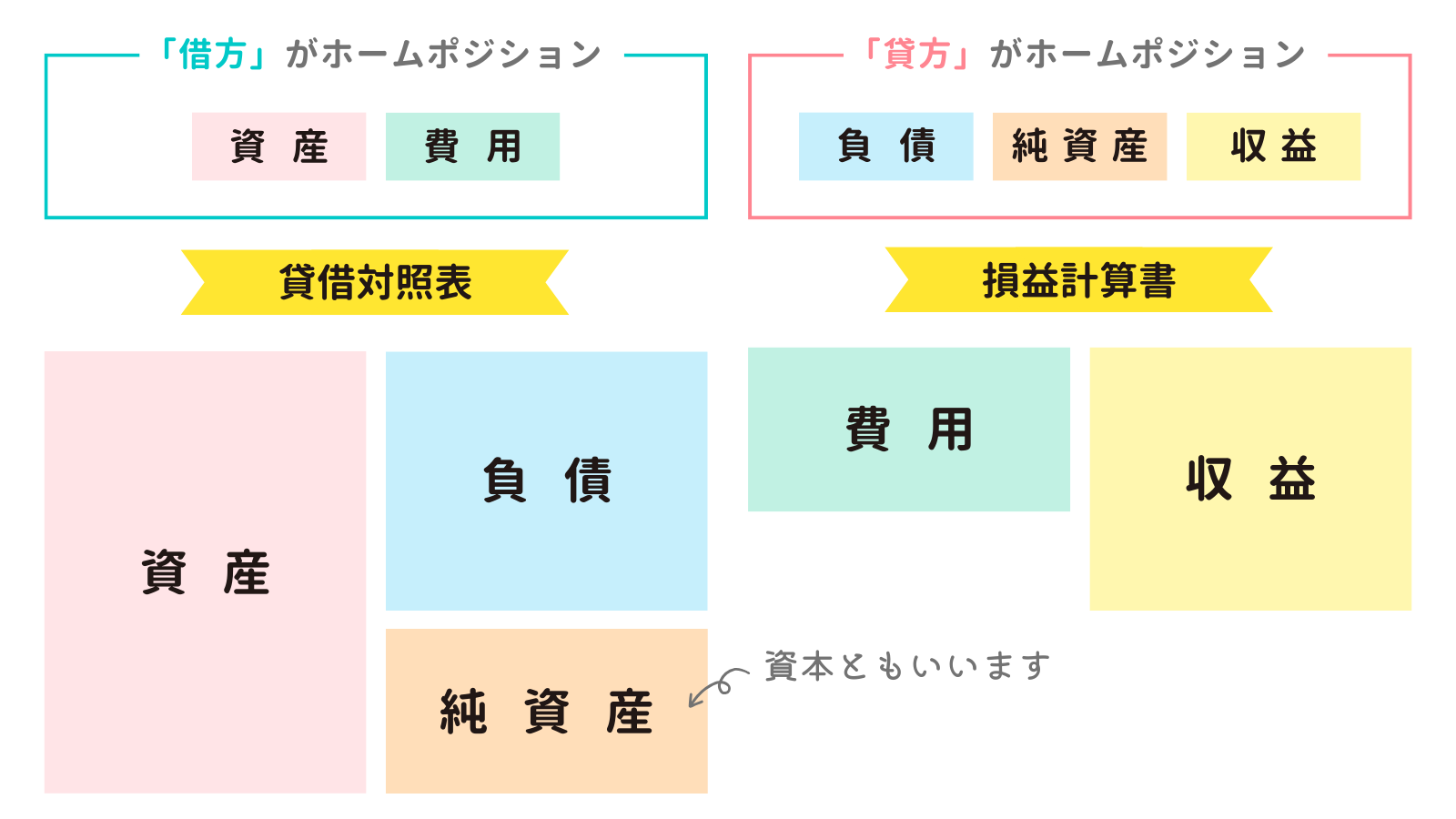

第1回「仕訳の基本」でも触れましたが、勘定科目は5つグループに分類されます。5つのグループとは「資産(しさん)」、「負債(ふさい)」「純資産(じゅんしさん)」、「収益(しゅうえき)、「費用(ひよう)」の5つです。

勘定科目は取引の内容をまとめたときのグループ名と説明しましたが、この勘定科目をさらに分類してまとめたのが勘定科目グループというわけです。もう少しかたい表現をすると「簿記の5要素」ともいわれます。

また、資産、費用のホームポジションは「借方(左側)」、負債、純資産、収益のホームポジションは「貸方(右側)」です。ホームポジションは増えたときに記入される場所だと思ってください。財務諸表で記載する位置でもあります。

2-1. 「色」で覚える勘定科目グループ

なじみがない言葉は覚えにくいですよね。当サイトでは5つのグループそれぞれにテーマカラーを設定しています。各記事の仕訳で出てくる勘定科目もこのテーマカラーで色付けしますので、グループ名と色を結び付けて覚えておくと、これから学ぶ各論点の理解が進むと思います。

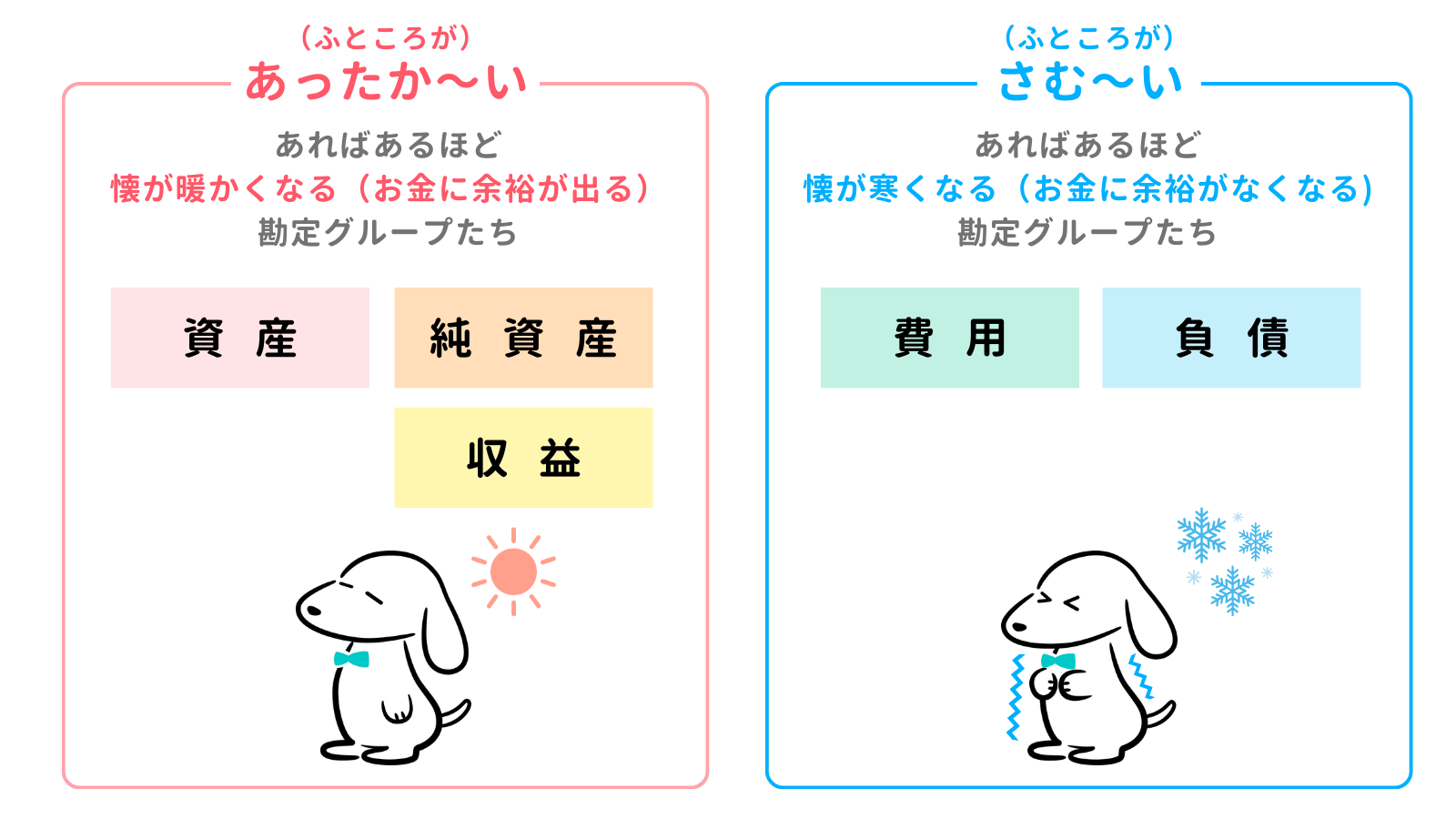

まずテーマカラーは暖色系(赤っぽい色)と寒色系(青っぽい色)の2グループに分けています。

資産、純資産、収益は暖色系のグループです。暖色系はあったかそうな色なので、あればあるほど懐(ふところ)があったかい(お金に余裕が出る)、ポジティブなイメージですね。

資産は赤(ピンク)、純資産はオレンジ、収益はイエローを割り当てています。

一方、負債と費用は寒色系のグループです。寒色系は寒そうな色なので、あればあるほど懐が寒くなる(お金に余裕がなくなる)、ネガティブなイメージですね。

負債はブルー、費用はグリーンを割り当てています。

なお、本ブログの日商簿記3級講座では、初学者を対象としているので、記事中で出てくる勘定科目には色を付け、その勘定科目がどの資産グループに所属しているかがぱっと見でも理解できるように工夫しています。

2-2. 「イメージ」で覚える勘定科目グループ

どの勘定科目グループがどの色か、すぐには覚えられませんよね。そこでイメージによる覚え方もご用意しました。

資産は赤(ピンク)色の太陽のイメージです。太陽が植物を育てるエネルギーになるように、資産は会社を育てるエネルギーになります。

負債は水色の雨のイメージです。天気が雨だと気が滅入りますよね。基本的には負債は多すぎるとネガティブなイメージです。ただ、雨が降らないと植物が育たないように、会社を育てる上で適度な負債は必要不可欠でもあります。

費用は緑の葉っぱのイメージです。葉っぱそのものに魅力はあまりないですが、木々の葉っぱは太陽の光のエネルギーを受けて自身の栄養に変換します。会社の費用も、それ自体は多すぎると困りますが、会社の収益を生み出し、成長させるためには必要不可欠な存在です。

収益は黄色い花のイメージです。花はそれ自体に魅力があり、多ければ多いほど華やかになります。会社の収益(売上)も多ければ多いほどうれしいですよね。

最後に、純資産はオレンジ色の果実のイメージです。講座の後半で学びますが、会社で出た利益は最終的に純資産に振り替えられます。そのため、ここのオレンジ色の果実は花(収益)と葉っぱ(費用)を付けた木から生まれた果実(利益)のイメージです。果実の中にある種から新たな植物が育つように、会社も生み出した利益からさらなる成長を遂げるのです。

上のイラストでは、勘定科目グループのホームポジション(借方or貸方)も表現しています。このイラストのイメージを覚えておくと、試験中などいざというときに連想で勘定科目グループの特徴やホームポジションを思い出せるかもしれません。

3. 各勘定科目グループの定義

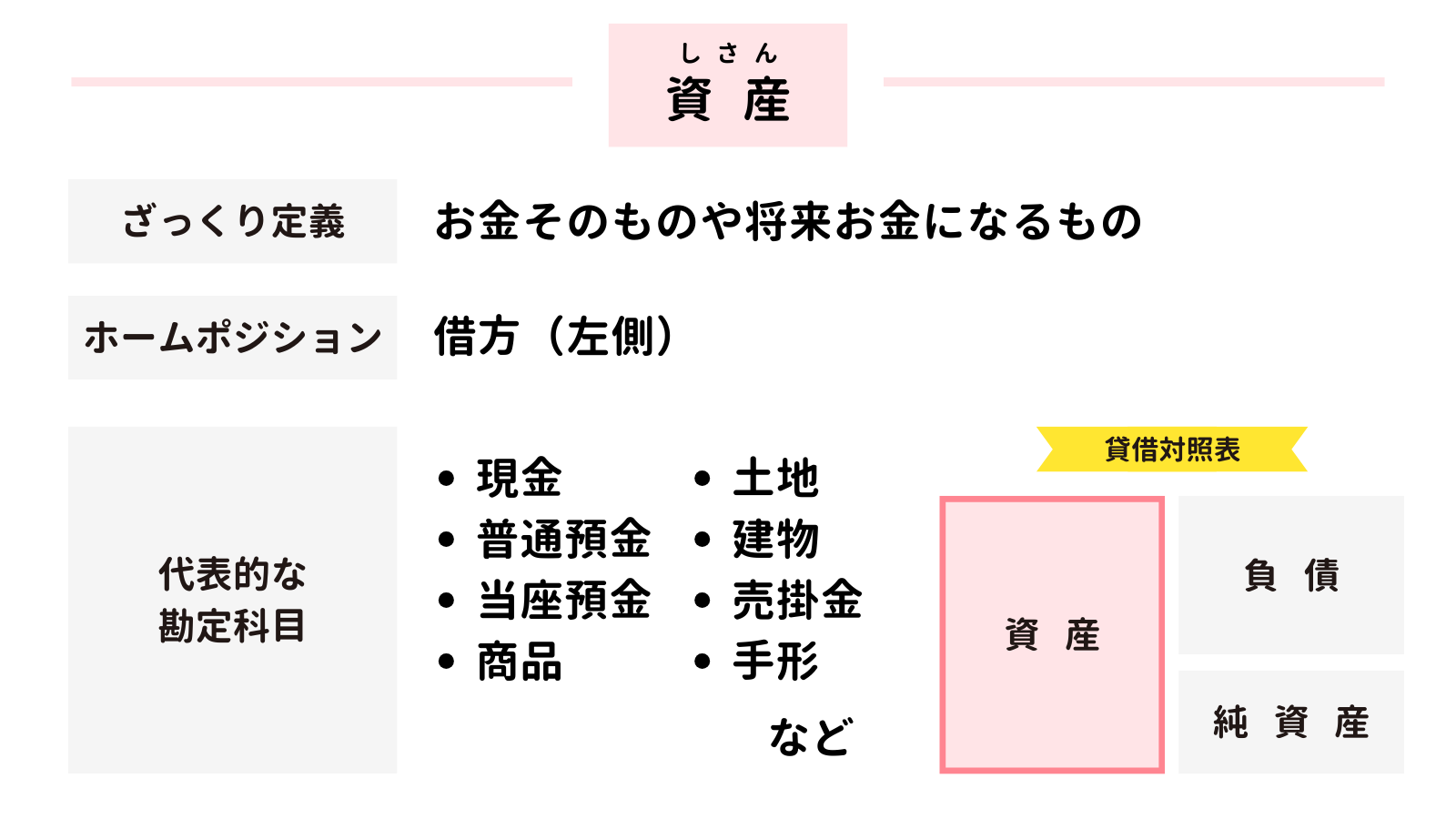

3-1. 資産

資産とは、お金そのものや将来お金になるものをいいます。ここでいう「将来お金になる」とは、売却等により直接的に換金できるものだけでなく、間接的に収益(売上)などのかたちでお金をもたらすものも含みます。ざっくり「何らかの形で最終的にお金が入ってくるもの」ぐらいの認識で大丈夫です。

資産に含まれる代表的な勘定科目には、現金や預金(普通預金や当座預金)などのお金そのものや、商品、土地、建物、売掛金、手形などがあります。

商品は販売することでいずれお金に換えることができます。土地や建物も一般的には売却することでお金に換えることができますね。また、例えば建物がお店として使われていれば、そのお店があって初めて商品を販売できるので、売却せずとも間接的にお金をもたらしているとも考えられます。

売掛金や手形などはお金をもらう権利です。詳しくは今後学んでいきますが、これも将来お金にすることができます。

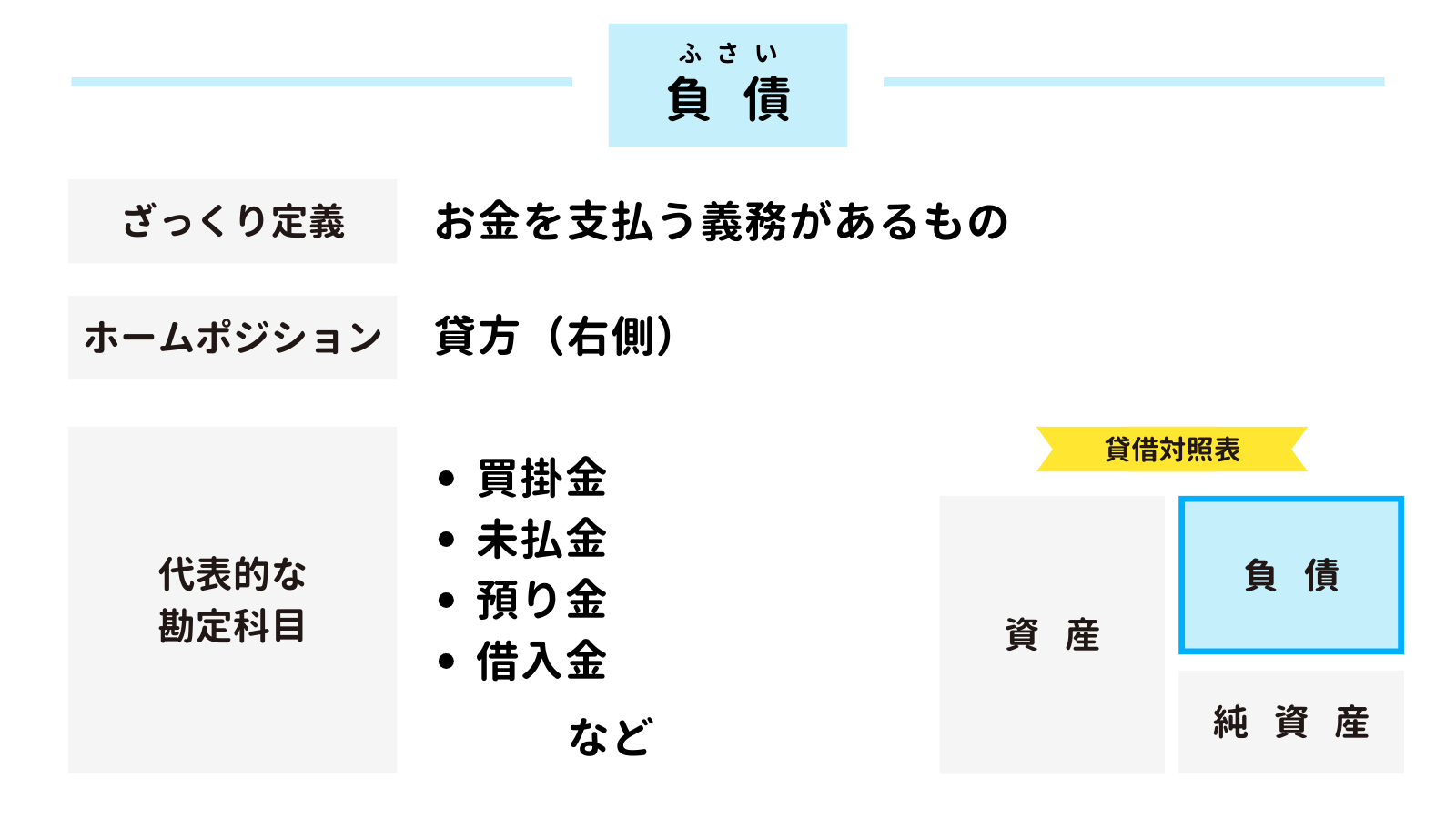

3-2. 負債

負債とは、お金を支払う義務があるものをいいます。

わかりやすいのは借入金(借金)でしょうか。借入金は銀行などからお金を借りたときに使う勘定科目で、期日が来たらお金を支払う義務があるものです。

そのほか、負債の代表的な勘定科目には、買掛金や未払金、預り金などがあります。買掛金は商品を掛けで仕入れたときの債務です。未払金は商品以外のものの支払債務のことです。また、預り金はその名称のとおり、預かったお金なので、いずれ支払う義務があるものです。これらの詳しい内容は今後学んでいくので、いまは「支払い義務があるものが負債なんだな」ぐらいの理解で大丈夫です。

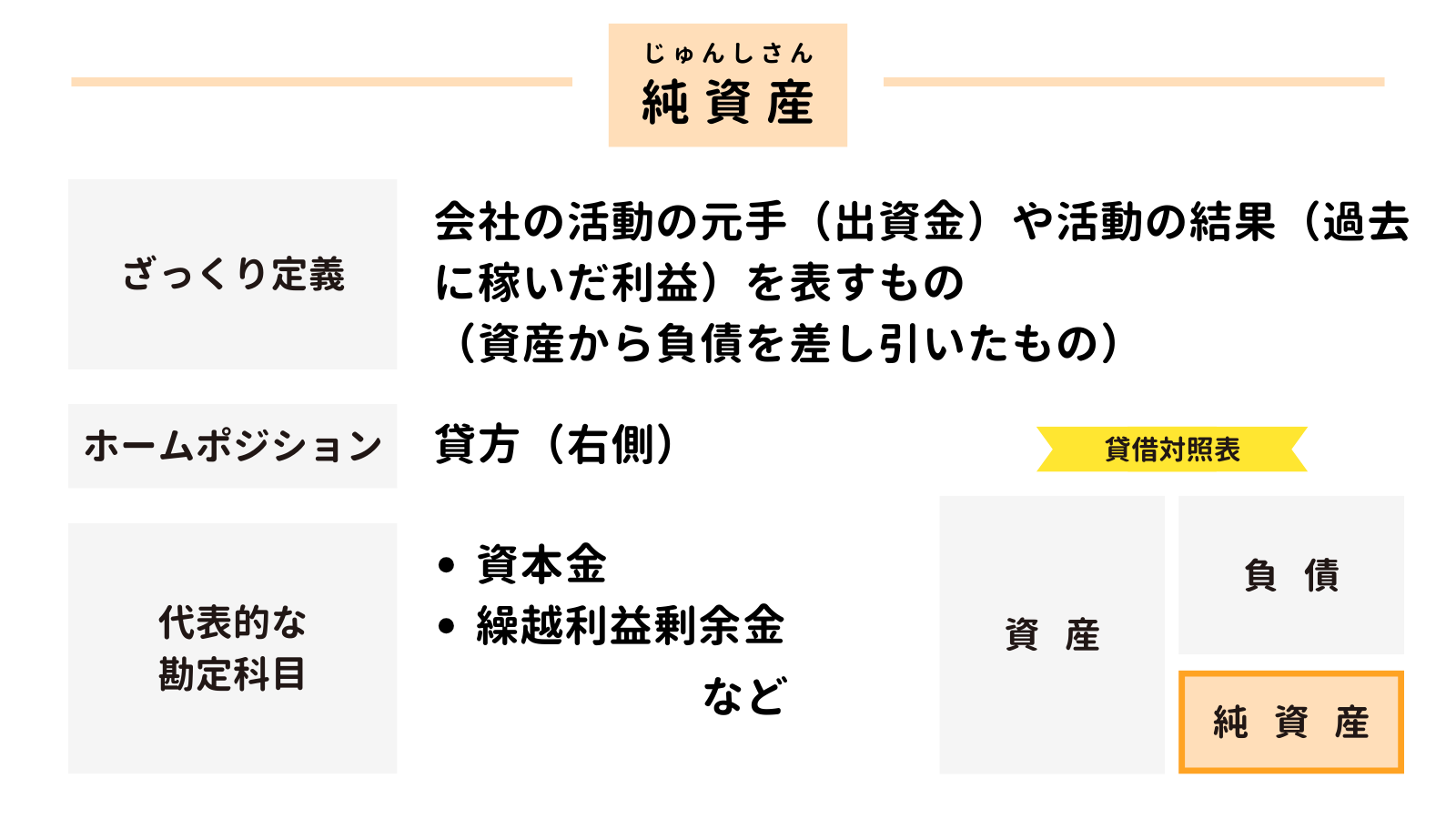

3-3. 純資産(資本)

純資産とは、会社の活動の元手(出資金)や活動の結果(過去に稼いだ利益)を表すものをいいます。

純資産の「純」は、「正味」や「余分なものを取り除いた、物の本当の中身」などという意味なのですが、貸借対照表の図解からもわかるとおり、純資産は資産から負債を差し引いた残りの部分です。そのため、資産から負債という余分なものを除いた純粋な資産で「純資産」と覚えましょう。

代表的な勘定科目として、日商簿記3級の範囲では資本金と繰越利益剰余金(くりこしりえきじょうよきん)だけ知っておけばOKです。資本金は会社の活動の元手であり、いわゆる出資金のことです。繰越利益剰余金は、過去に稼いだ利益のことです。1年で稼いだ利益が毎年この繰越利益剰余金に蓄えられていくイメージです。

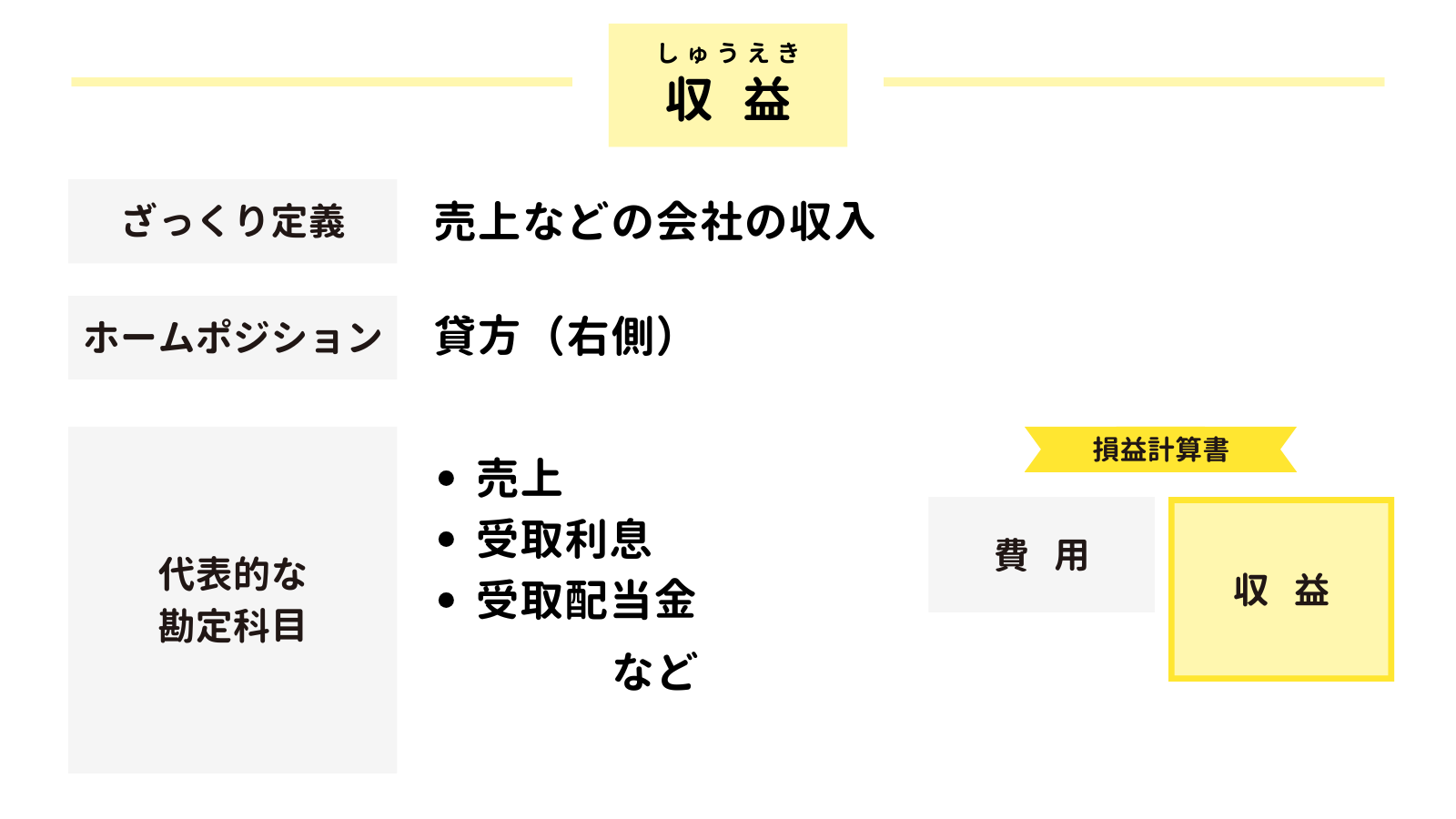

3-4. 収益

収益とは、売上などの会社の収入をいいます。

代表的な勘定科目として、売上(売上高)や受取利息、受取配当金などがあります。売上は商品の販売などの本業で稼いだものをいいます。受取利息は銀行預金の利息や、だれかにお金を貸したときに受け取った利息を処理する勘定科目です。受取配当金は株式投資などで配当金を受け取ったときに使う勘定科目です。

ちなみに、収益と利益は儲けを表す似たような言葉ですが、利益は収益から費用を差し引いた後の儲けを意味します。したがって、収益は費用を差し引く前の儲け、ということになります。

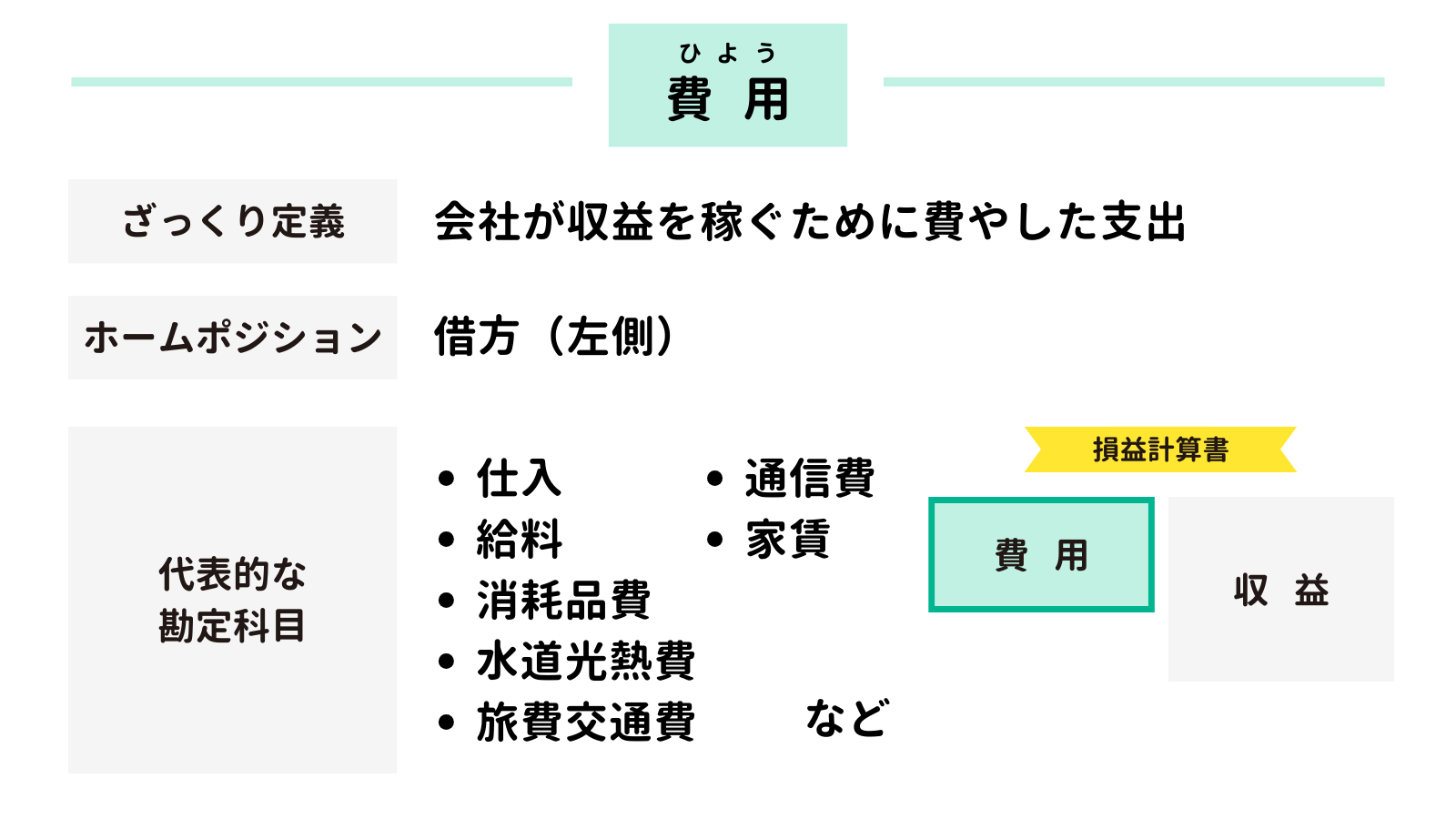

3-5. 費用

費用とは、会社が収益を稼ぐために費やした支出をいいます。ここでいう支出はお金の支払いだと思っていただいてOKです。

会社が収益を稼ぐためにはさまざまな支出が必要になります。例えば、お店の建物を借りている場合は家賃を支払う必要がありますし、店員を雇うための給料も必要でしょう。電気や水道も使うので、電気代や水道代もかかりますね。商品を販売しているのであれば、商品を仕入れたときの代金も費用となります。

代表的な勘定科目としては、仕入、給料、消耗品費、水道光熱費、旅費交通費、通信費、家賃などがあります。他の勘定科目グループに比べ、費用のグループが一番勘定科目の種類が多いので覚えるのが大変ですが、今後の学習で一つひとつ学んでいきましょう。

4. 確認テスト

4-1. 問題. 5つの勘定科目グループ

次のうち、勘定科目グループの定義として、最も適切なものの組み合わせを下記の選択肢の中から選んでください。

※ 定義については当記事でご紹介したものを用いるものとしています。

a. 費用は「お金を支払う義務があるもの」をいう。

b. 資産は「会社が収益を稼ぐために費やした支出」をいう。

c. 純資産は「会社の活動の元手(出資金)や活動の結果(過去に稼いだ利益)を表すもの」をいう。

d. 負債は「お金そのものや将来お金になるもの」をいう。

e. 収益は「売上などの会社の収入」をいう。

【選択肢】

ア. aとc イ. bとd ウ. cとd エ. cとe オ. dとe

解答・解説を見る

【解答】

エ. cとe

【解説】

※ 定義については当記事でご紹介したものが正しいものという前提で作成しております。

aの費用は、正しくは「会社が収益を稼ぐために費やした支出」をいいます。

bの資産は、正しくは「お金そのものや将来お金になるもの」をいいます。

cの純資産は正しいです。

dの負債は、正しくは「お金を支払う義務があるもの」をいいます。

eの収益は正しいです。

以上で第2回の日商簿記3級講座はおわりです。お疲れさまでした!