この記事では、日商簿記3級合格に必要な仕訳の基本的なルールについて解説しています。そもそも仕訳とは?仕訳のルールとは?そんな疑問を解消します。

- 仕訳は勘定科目と金額を使った帳簿の記入方法

- 仕訳は1つの取引を左右に2つに分けて記入する(借方と貸方)

- 借方と貸方の金額は常に一致する(貸借平均の原理)

- 勘定科目は5つのグループに分類され、それぞれのホームポジションが決まっている

簿記の学習がはじめての方は入門編の記事もありますので、先にこちらをご覧いただくことをおすすめします。

ダニー

ダニー仕訳のルールは、簿記の根幹と言えるくらい超重要なルールだよ。

あまり理屈は考えず、スポーツやゲームのルールのように「そういう決まりなんだ」って割り切って覚えちゃおう!

1. 仕訳とは?

簿記は会社の取引を帳簿に記録するための技術です。その帳簿記録は「仕訳(しわけ)」という方法を使って行われます。

仕訳は「勘定科目(かんじょうかもく)」と金額を使って取引を記録する方法です。勘定科目は取引の内容を表す名称のことです。

仕訳は1つの取引を左右に2つに分けて記入します。この左右の左側を借方(かりかた)、右側を貸方(かしかた)といいます。

借方・貸方という用語に特別な意味はありません。最初はどちらが借方か貸方か迷うと思いますので、有名な覚え方をご紹介します。それは、それぞれひらがなで見たときに、「かりかた」のりは左を差しているので左側、「かしかた」のしは右側を指しているので右側と覚えましょう。

ダニー

ダニーちなみに、実務では「日付」も仕訳に重要な要素だよ。でも日商簿記3級では出題範囲に含まれないから、いまは気にしなくていいよ。

2. 仕訳の3つの基本ルール

仕訳には主に3つのルールがあります。

- 1つの取引を左右2つに分けて記入する(借方と貸方)

- 借方と貸方の金額は常に一致する(貸借平均の原理)

- 勘定科目は5つのグループに分類され、それぞれポジションが決まっている

2-1. 仕訳ルール① 1つの取引を左右2つに分けて記入する

1つ目は、1つの取引を左右2つに分けて記入するというルールです。これはすでに仕訳の説明のところで触れましたね。ここではもう少し詳しく説明します。

実は簿記には「単式簿記(たんしきぼき)」と「複式簿記(ふくしきぼき)」の2種類があります。一般的に簿記は複式簿記のことを指し、私たちがいま学んでいるのも複式簿記の方です。

単式簿記は、1つの取引を1つの勘定科目で記録する方法です。単式簿記では、「何にお金を使ったか」「何のお金が入ってきたか」など、お金の出入りの内容(原因)と金額だけを記録していきます。家計簿のようなイメージですね。

例えば、100円の文房具を買った場合は次のような記録します。

| 勘定科目 | 金額 |

|---|---|

| 消耗品費 | 100 |

一方で、複式簿記では1つの取引を2つに分けて記録していきます。なぜ2つに分けるかというと、それは「取引には常に原因と結果という2つの側面がある」と複式簿記では考えるからです。

たとえば、先ほどの100円の文房具を買った取引を例にすると、この取引には「100円の文房具を手に入れた」という「結果」の側面と、「100円の現金を使った(減った)」という「原因」の側面があると複式簿記では考えます。

そのため、複式簿記の仕訳では、この原因と結果という2つの側面をそれぞれ借方と貸方に分けて記入するのです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 消耗品費 | 100 | 現金 | 100 |

ダニー複式簿記が発明されたことで、お金の出入りだけでなく、より多くの取引を記録できるようになったんだよ。

2-2. 仕訳ルール② 借方と貸方の金額は常に一致する

2つ目は、左側と右側の金額は常に一致するというルールです。次の例を見てみましょう。左側の借方は2行になっており、それぞれ300円と200円で、合計が500円となっています。そして、右側の貸方も500円です。このように借方と貸方の金額は常に一致します。

ダニー

ダニーちなみに、借方と貸方をあわせて貸借(たいしゃく)と呼ぶんだけど、この貸借の金額が一致するルールのことを「貸借平均の原理」っていうよ。

2-3. 仕訳ルール③ 勘定科目は5つのグループに分類され、それぞれのホームポジションが決まっている

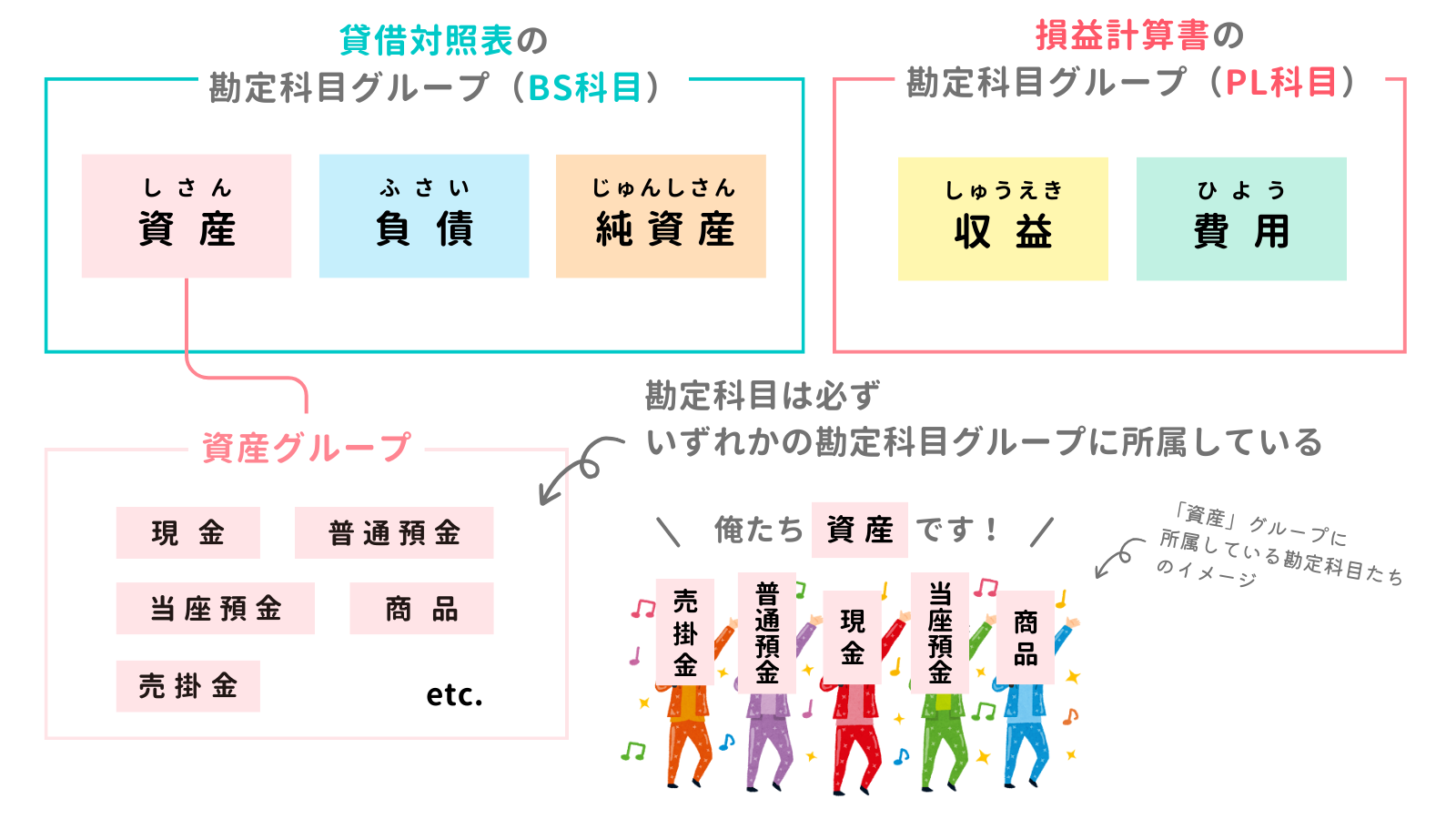

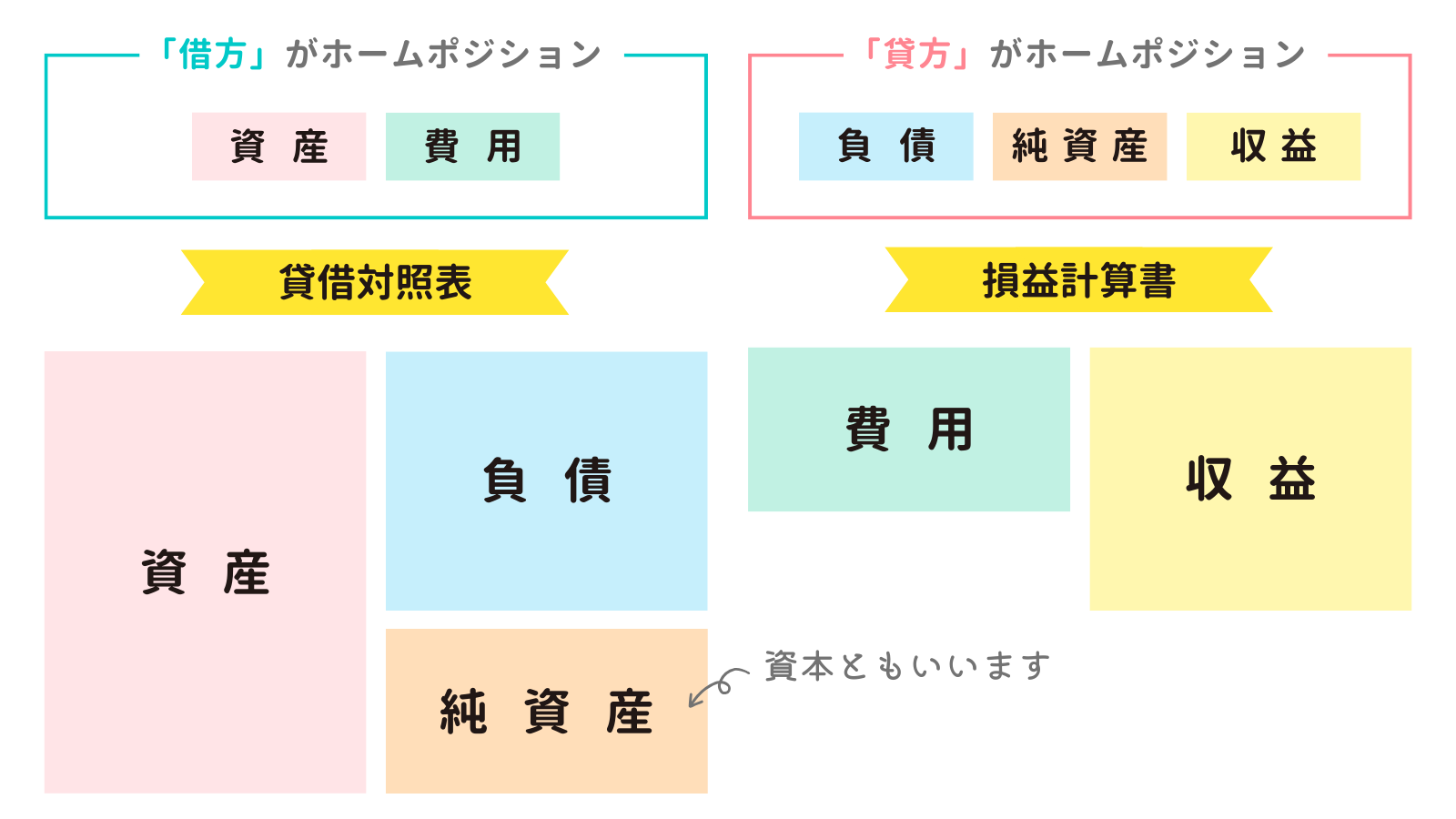

3つ目は、取引の内容を表す勘定科目は5つのグループに分類され、それぞれのホームポジションが決まっている、というルールです。5つのグループとは具体的には、「資産(しさん)」、「負債(ふさい)」「純資産(じゅんしさん)」、「収益(しゅうえき)、「費用(ひよう)」の5つを指します。勘定科目は必ず5つのいずれかに属することになります。

5つのうち、資産、負債、純資産は貸借対照表(たいしゃくたいしょうひょう)に記載される勘定科目グループです。貸借対照表は会社の財政状態を表す財務諸表の一種で、英語ではBalance Sheet(バランス・シート)といい、略してB/S(ビーエス)と呼びます。そのため、資産、負債、純資産の3つのグループに属する勘定科目は、BS科目(びーえすかもく)とかBS勘定科目と呼びます。実務でも使われるのでぜひ覚えてください。

ちなみに、純資産は「資本(しほん)」ともいいますが、ここでは同じ意味だと思ってください。

一方、収益、費用は損益計算書(そんえきけいさんしょ)に記載される勘定科目グループです。損益計算書は会社の経営成績を表す財務諸表の一種で、英語ではProfit & Loss Statement(プロフィット・アンド・ロス・ステイトメント)といい、略してP/L(ピーエル)と呼びます。そのため、収益、費用の2つのグループに属する勘定科目は、PL科目(ぴーえるかもく)とかPL勘定科目と呼びます。こちらも実務でよく使われます。

この5つのグループは簿記の5要素とも呼ばれ、簿記における重要な概念の一つなので、必ず覚えましょう。

そして、仕訳のルールとして、各グループの金額が増えたときに借方・貸方のどちらに記入するかがあらかじめ決まっています。資産・費用が増えた時は借方(左側)に記入し、負債・純資産・収益が増えたときは貸方(右側)に記入します。減ったときはこれらが逆になります。

つまり、資産・費用が借方(左側)が、負債・純資産・収益は貸方(右側)がそれぞれのホームポジションというわけです。文章で読んでもイメージが難しいと思いますので図も用意しました。それぞれ、金額がプラスになったとき(増えたとき)に記入される方がホームポジションです。

このホームポジションは財務諸表での位置関係でもあります。あわせて覚えましょう。

勘定科目グループについては次の記事で詳しく扱います。

3. 確認テスト

最後にこの記事の内容に関する理解度チェックができるクイズを出題します。ぜひチャレンジしてみてください!

3-1. 問題. 勘定科目グループの仕訳ルール

次の勘定科目グループの増加または減少に対して、仕訳で借方と貸方どちらに記入するか解答してください。

| 1 | 収益の増加(プラス) | 借方・貸方 |

| 2 | 費用の増加(プラス) | 借方・貸方 |

| 3 | 負債の減少(マイナス) | 借方・貸方 |

| 4 | 資産の増加(プラス) | 借方・貸方 |

| 5 | 純資産の増加(プラス) | 借方・貸方 |

| 6 | 費用の減少(マイナス) | 借方・貸方 |

| 7 | 資産の減少(マイナス) | 借方・貸方 |

| 8 | 収益の減少(マイナス) | 借方・貸方 |

| 9 | 負債の増加(プラス) | 借方・貸方 |

| 10 | 純資産の減少(マイナス) | 借方・貸方 |

解答・解説を見る

【解答】

| 1 | 収益の増加(プラス) | 貸方 → |

| 2 | 費用の増加(プラス) | ← 借方 |

| 3 | 負債の減少(マイナス) | ← 借方 |

| 4 | 資産の増加(プラス) | ← 借方 |

| 5 | 純資産の増加(プラス) | 貸方 → |

| 6 | 費用の減少(マイナス) | 貸方 → |

| 7 | 資産の減少(マイナス) | 貸方 → |

| 8 | 収益の減少(マイナス) | ← 借方 |

| 9 | 負債の増加(プラス) | 貸方 → |

| 10 | 純資産の減少(マイナス) | ← 借方 |

【解説】

資産、費用が増えた場合は借方、減った場合は貸方に記入されます。

一方、負債、純資産、収益は逆に増えた場合は貸方、減った場合は借方に記入されます。

以上で第1回の日商簿記3級講座はおわりです。お疲れさまでした!