この記事では、FP3級試験で出題されるクレジットカードと総量規制について、わかりやすく解説しています。

- 貸金業法の総量規制は、貸金業者からの借入額を本人の年収の3分の1までに制限するルール

- リボルビング払方式(リボ払い)は毎月の支払額を一定の金額に固定して支払う方法で、未返済残高に応じて手数料がかかる

ダニー

ダニー頻出論点だけさくっと押さえよう

用語

- 総量規制(そうりょうきせい) … 貸金業者からの借入額を本人の年収の3分の1までに制限するルール。

- リボルビング払方式 … クレジットカードの支払方法の一種で、毎月の支払額を一定の金額に固定して支払う方法。リボ払い。

1. クレジットカード

1-1. クレジットカードのしくみ

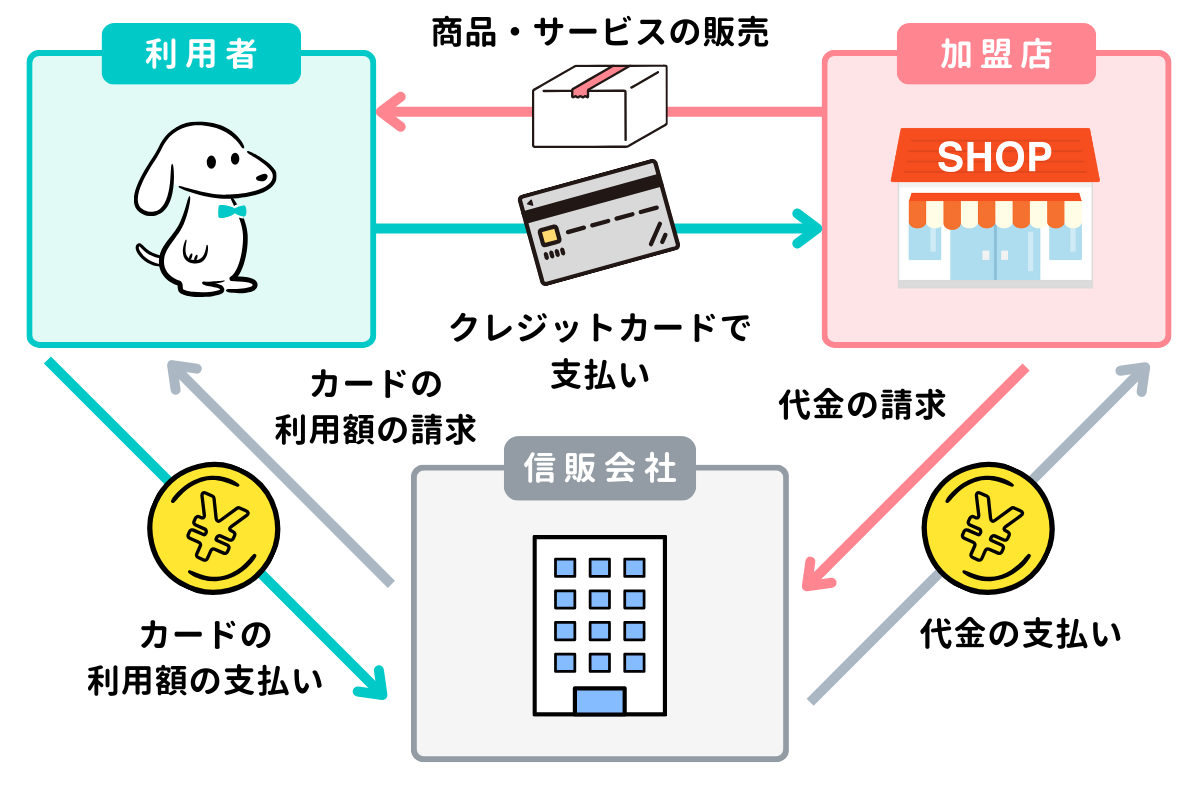

クレジットカードは、利用者(カード会員)がクレジットカードを使ってショッピングをした場合、カード会社(信販会社)がその代金を利用者に代わってお店(加盟店)に支払うしくみです。

後日、利用者はカード会社に対して代金を支払います。

手もとに現金がなくても、ショッピングなどができたり、ポイントが付与されたりと、上手に使えば大変便利なサービスです。

1-2. クレジットカードの支払方法

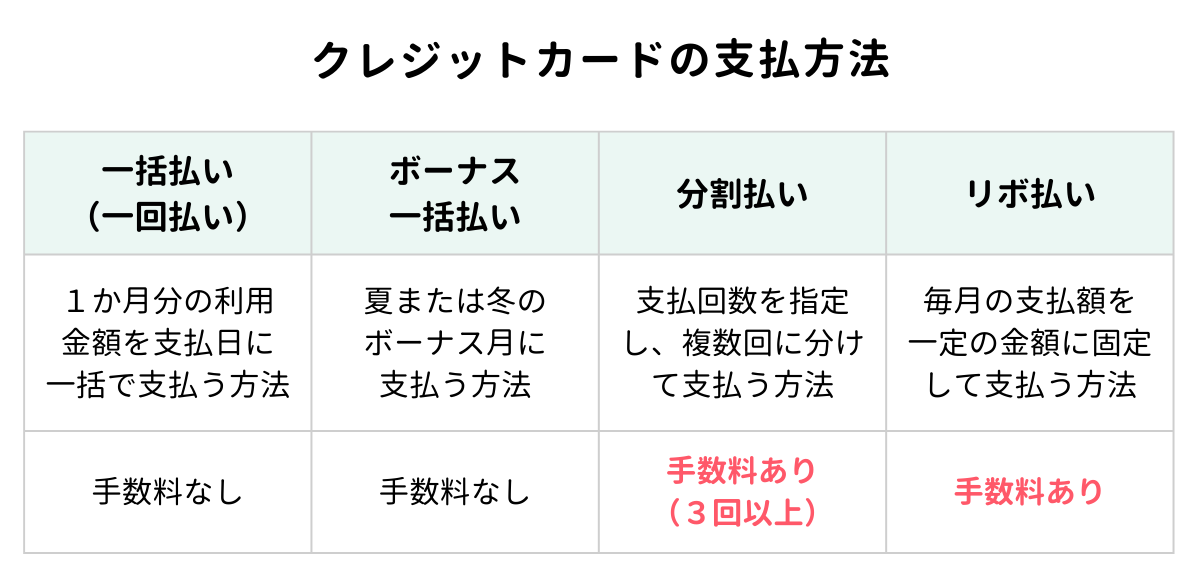

クレジットカードの支払方法は主に、一括払い、ボーナス一括払い、分割払い、リボ払いの4種類があります。

一括払い(一回払い)は、1か月分の利用金額を支払日に一括で支払うです。これが最もオーソドックスな支払方法です。手数料はかかりません。

ボーナス払いは、夏または冬のボーナス月に一括で支払う方法です。こちらも手数料はかかりません。

分割払いは、支払回数を指定し、複数回に分けて支払う方法です。2回払いでは手数料はかかりませんが、3回払いから回数に応じて手数料がかかります。

リボ払い(リボルビング払方式)は、毎月の支払額を一定の金額に固定して支払う方法です。未返済残高に応じて手数料がかかります。

2. 貸金業法の総量規制

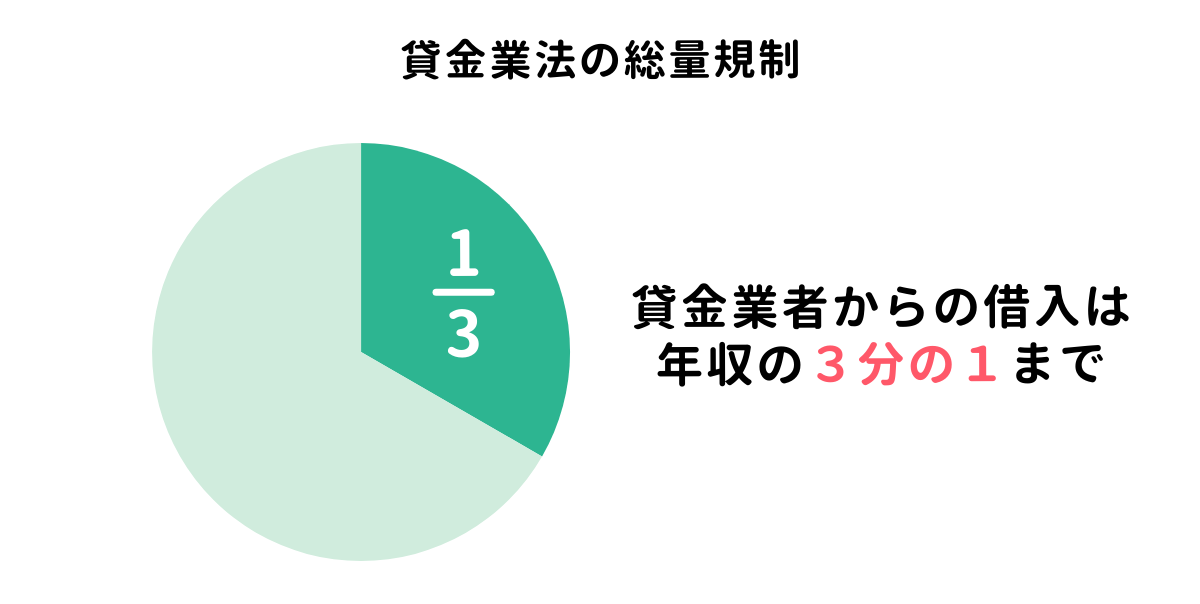

クレジットカードには、キャッシングというお金を借りるサービスがあります。クレジットカードのキャッシングや消費者金融などでお金を借りる場合は貸金業法の総量規制の対象となります。

総量規制とは、貸金業者からの借入額を本人の年収の3分の1までに制限するルールです。過剰な借入れから消費者を守ることが目的です。

なお、対象となる貸金業者には、消費者金融や事業資金を貸付ける事業者金融、クレジットカード会社などが含まれます。銀行や信用金庫などは該当しませんので、銀行が提供する住宅ローンやカーローンは総量規制の対象外です。

過去問にトライ!

【問題1】貸金業法の総量規制

次の文章の( )内にあてはまる最も適切な文章、語句、数字またはそれらの組合せを1) ~3)のなかから選びなさい。

貸金業法の総量規制により、個人が貸金業者による個人向け貸付を利用する場合の借入合計額は、原則として、年収の( )以内でなければならない。

1) 2分の1

2) 3分の1

3) 4分の1

(日本FP協会 3級FP技能検定 学科試験 2023年5月 第2問(35))

解答・解説を見る

【解答】

2

【解説】

貸金業法では、個人が貸金業者から借り入れる場合の借入合計額を年収の3分の1までに制限しています。

したがって、正解は 2 です。

【問題2】リボルビング払方式

次の文章を読んで、正しいものまたは適切なものには○を、誤っているものまたは不適切なものには×をつけなさい。

クレジットカードの支払方式のひとつであるリボルビング払方式(元利定額方式)は、毎月の支払金額を一定とすることができるが、未返済残高に対して利息が発生する。

(日本FP協会 3級FP技能検定 学科試験 2012年9月 第1問(3))

解答・解説を見る

【解答】

【解説】

リボ払い(リボルビング払方式)は、毎月の支払額を一定の金額に固定して支払う方法です。未返済残高に応じて手数料がかかります。

したがって、正解は○です。

以上で第13回のFP3級講座はおわりです。お疲れさまでした!