この記事では、FP3級試験で出題される私的年金である企業年金、個人年金(iDeCo)について、わかりやすく解説しています。

- 確定拠出年金は、掛金(拠出額)が決まっているタイプの年金制度。企業型と個人型(iDeCo)がある

- 企業型は原則70歳未満の厚生年金の被保険者が加入できる年金で、個人型は65歳未満のほぼすべての人が加入できる年金

- 自営業者などの個人型の掛金限度額は年額816,000円

- 公務員の個人型の掛金限度額は年額144,000円(2024年12月から240,000円)

- 専業主婦(夫)の掛金限度額は年額276,000円

- 確定拠出年金の加入者が支払った掛金は、全額、小規模企業共済等掛金控除の対象となる

- 自営業者などのための年金上乗せ制度として、付加年金、国民年金基金がある

ダニー

ダニー意外に細かい論点も出題されるから注意!

用語

開いて用語を確認する

- 確定拠出年金(かくていきょしゅつねんきん) … 掛金(拠出額)が決まっているタイプの年金制度。企業型と個人型がある。

- 国民年金基金(こくみんねんきんききん) … 国民年金の第1号被保険者が国民年金に一定額を上乗せして受給できる制度。

- 小規模企業共済(しょうきぼきぎょうきょうさい) … 小規模企業の役員や個人事業主のための退職金制度。

- 小規模企業共済等掛金控除 … 要件を満たす共済契約や年金で支払った掛金について所得控除が受けられる税制優遇制度。

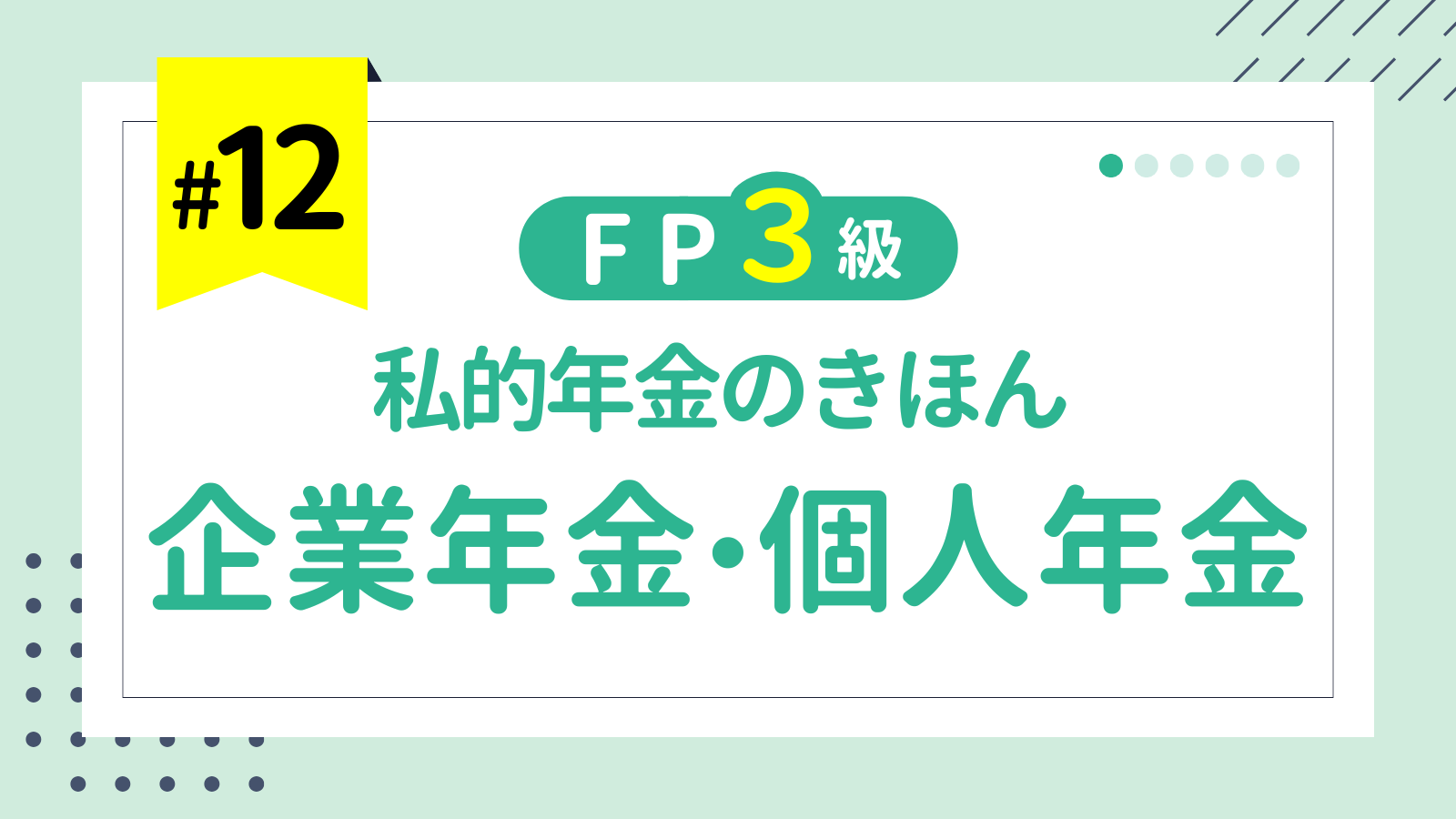

1. 私的年金の概要

1-1. 私的年金とは?

第9回から第11回にかけて日本の公的年金について解説してきましたが、公的年金で受け取る年金だけでは将来の生活費をまかなえるか不安というケースもあるでしょう。特に自営業者などは1階部分の国民年金しか受け取れないので、なおさらです。

そこで、公的年金とは別に、個人の任意で加入できる年金制度があります。これを私的年金といいます。

代表的なものに、会社員が加入できる企業年金と、基本的に誰でも加入できる個人型確定拠出年金(iDeCo)があります。

また、自営業者などの第1号被保険者向けの国民年金上乗せ制度として、国民年金基金という制度があります。

公的年金に私的年金を加えると、日本の年金制度は3階建てで表現することができます。

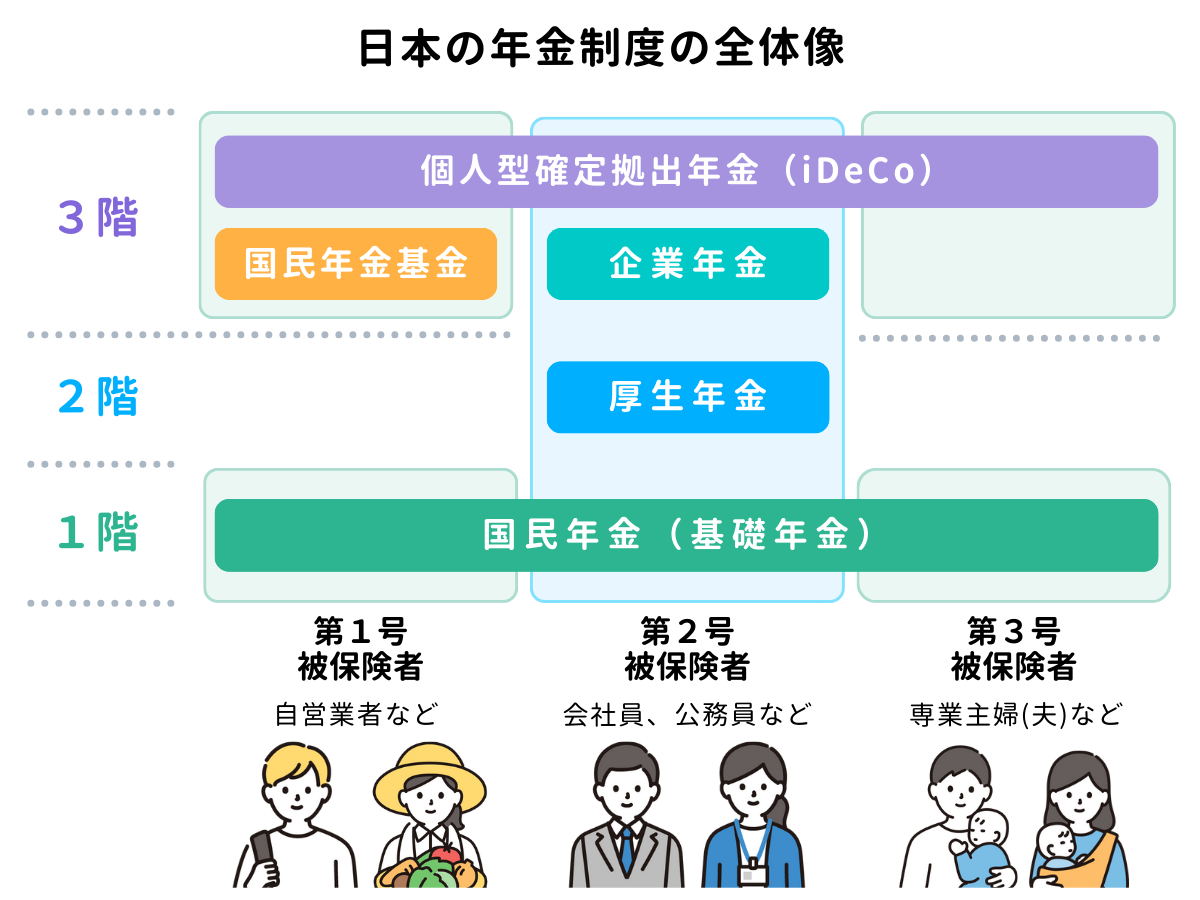

1-2. 確定給付型と確定拠出型

企業年金等には、確定給付型と確定拠出型の2種類のタイプがあります。

確定給付型とは、将来受け取る年金額(給付額)があらかじめ決まっているタイプの年金制度です。略称としてDB(Defined Benefitの略)が使われます。

確定拠出型とは、掛金(拠出額)が決まっているタイプの年金制度です。確定給付型と異なり、将来の年金額は運用次第で変動します。略称としてDC(Defined Contributionの略)が使われます。

これらのうち、FP試験対策上で重要なのは確定拠出型の方です。

2. 確定拠出年金

2-1. 企業型と個人型(iDeCo)

確定拠出年金には、企業型(企業年金)と個人型(iDeCo)があります。

掛金は原則として、企業型は会社が拠出し、個人型は加入者本人が拠出します。運用はいずれも加入者本人の責任で行います。

企業型の確定拠出年金は、原則70歳未満の厚生年金の被保険者が加入できる年金制度です(勤務先の会社が同制度を導入している場合に限ります)。掛金は原則として事業主(会社)が拠出しますが、規約により加入者が拠出することも可能です(事業主と加入者がともに掛金を拠出することをマッチング拠出といいます)。

個人型の確定拠出年金は、通称iDeCo(イデコ)と呼ばれる制度で、65歳未満のほぼすべての人が加入できる年金制度です。掛金は加入者自身が拠出します。

なお、いずれの確定拠出年金も、原則60歳から老齢給付金を受給できますが、通算加入者等期間が10年以上である必要があります(ただし、75歳までに受給を開始する必要がある)。

2-2. 掛金の限度額

個人型(iDeCo)の掛金の限度額は次のとおりです。

| 被保険者 | 掛金限度額 (年額) | 掛金限度額 (月額) |

|---|---|---|

| 第1号被保険者、任意加入被保険者(自営業など) | 816,000円 | 68,000円 |

| 第2号被保険者の「会社員」 | 企業年金の有無により異なる | 企業年金の有無により異なる |

| 第2号被保険者の「公務員」 | 144,000円 ※2024年12月から240,000円 | 12,000円 ※2024年12月から20,000円 |

| 第3号被保険者(専業主婦など) | 276,000円 | 23,000円 |

3. 確定拠出年金の税制優遇制度

個人型確定拠出年金(iDeCo)の掛金は、全額が小規模企業共済等掛金控除の対象となるため、税金が軽減できます。

また、通常の金融商品運用の場合、運用による利益に対して20.315%の税金がかかりますが、個人型確定拠出年金の場合は運用中の利益が非課税になります。

さらに、個人型確定拠出年金は、一時金で受け取るか年金で受け取るかを選べますが、一時金として受け取る場合は、退職金所得として扱われ、退職所得控除の対象となります。また、年金として受け取る場合は、公的年金等の収入金額(雑所得)として扱われ、公的年金等控除の対象となり、いずれの場合も税制上の優遇を受けることができます。

なお、企業型の確定拠出年金で、マッチング拠出している場合の加入者の掛金についても、その全額が小規模企業共済等掛金控除の対象となります。

4. 自営業者向けの年金制度

自営業者向けの年金の上乗せ制度として、第10回で学習した付加年金に加え、国民年金基金という制度があります。両方に加入することはできないので、付加年金か国民年金基金のいずれかを選択することになります。

また、退職金制度として、小規模企業共済が利用できます。

国民年金基金は、国民年金に一定額を上乗せして受給できる制度です。掛金は、個人型確定拠出年金(iDeCo)の掛金と合算して年額816,000円(月額68,000円)まで拠出できます。

掛金や上乗せされる年金額は、加入時の年齢や加入するプラン(型)、加入口数によって決まります。

また、国民年金基金の給付には、老齢年金(老齢給付)と遺族一時金(遺族給付)がありますが、障害給付がないのが特徴です。

小規模企業共済は、小規模企業の役員や個人事業主のための退職金制度です。掛金は年額840,000円(月額70,000円)まで拠出できます。

過去問にトライ!

【問題1】確定拠出年金

次の文章を読んで、正しいものまたは適切なものには○を、誤っているものまたは不適切なものには×をつけなさい。

確定拠出年金では、加入者自らが自己責任で掛金の運用指図を行い、その運用結果に応じて将来の年金給付額が変動する。

(日本FP協会 3級FP技能検定 学科試験 2021年9月 第1問(5))

解答・解説を見る

【解答】

【解説】

確定拠出年金は、掛金は原則として、企業型は個人型運用はいずれも加入者本人の責任で行います。

したがって、正解は ○ です。

【問題2】確定拠出年金の掛金限度額①

次の文章を読んで、正しいものまたは適切なものには○を、誤っているものまたは不適切なものには×をつけなさい。

国民年金の第2号被保険者である公務員が確定拠出年金の個人型年金に加入する場合、掛金の拠出限度額は年額14万4,000円である。

(日本FP協会 3級FP技能検定 学科試験 2024年5月 第1問(4))

解答・解説を見る

【解答】

【解説】

国民年金の第2号被保険者である公務員の掛金限度額は、年額144,000円(月額12,000円)になります。

したがって、正解は ○ です。

【問題3】確定拠出年金の掛金限度額②

次の文章の( )内にあてはまる最も適切な文章、語句、数字またはそれらの組合せを1) ~3)のなかから選びなさい。

確定拠出年金の個人型年金の加入者が国民年金の第1号被保険者でる場合、原則として、掛金の拠出限度額は年額( )である。

1) 276,000円

2) 816,000円

3) 840,000円

(日本FP協会 3級FP技能検定 学科試験 2023年1月 第2問(34))

解答・解説を見る

【解答】

2

【解説】

第1号被保険者の個人型の確定拠出献金の掛金限度額は年額816,000円(月額68,000円)です。

したがって、正解は 2 です。

【問題4】個人型の確定拠出年金の給付

次の文章の( )内にあてはまる最も適切な文章、語句、数字またはそれらの組合せを1) ~3)のなかから選びなさい。

確定拠出年金の個人型年金の老齢給付金を60歳から受給するためには、通算加入者等期間が( )以上なければならない。

1) 10年

2) 15年

3) 20年

(日本FP協会 3級FP技能検定 学科試験 2024年1月 第2問(34))

解答・解説を見る

【解答】

1

【解説】

個人型の確定拠出年金は、原則60歳から老齢給付金を受給できますが、通算加入者等期間が10年以上である必要があります。

したがって、正解は 1 です。

【問題5】確定拠出年金の掛金と所得控除①

次の文章を読んで、正しいものまたは適切なものには○を、誤っているものまたは不適切なものには×をつけなさい。

確定拠出年金の個人型年金の老齢給付金を一時金で受け取った場合、当該老齢給付金は、一時所得として所得税の課税対象となる。

(日本FP協会 3級FP技能検定 学科試験 2021年1月 第1問(4))

解答・解説を見る

【解答】

【解説】

個人型の確定拠出年金の老齢給付金を一時金で受け取った場合は、一時所得ではなく退職所得として扱われ、退職所得控除の対象となります。

したがって、正解は × です。

【問題6】確定拠出年金の掛金と所得控除②

次の文章の( )内にあてはまる最も適切な文章、語句、数字またはそれらの組合せを1) ~3)のなかから選びなさい。

確定拠出年金の企業型年金において、マッチング拠出により加入者が拠出した掛金は、その( )が小規模企業共済等掛金控除として所得控除の対象となる。

1) 2分の1相当額

2) 4分の3相当額

3) 全額

(日本FP協会 3級FP技能検定 学科試験 2018年1月 第2問(34))

解答・解説を見る

【解答】

3

【解説】

企業型の確定拠出年金で、マッチング拠出(事業主と加入者がともに掛金を拠出)している場合の加入者の掛金については、その全額が小規模企業共済等掛金控除の対象となります。

したがって、正解は 3 です。

【問題7】確定拠出年金の掛金と所得控除③

次の文章の( )内にあてはまる最も適切な文章、語句、数字またはそれらの組合せを1) ~3)のなかから選びなさい。

確定拠出年金の個人型年金の掛金を支払った場合、その支払った金額は、( )として所得税における所得控除の対象となる。

1) 生命保険料控除

2) 社会保険料控除

3) 小規模企業共済等掛金控除

(日本FP協会 3級FP技能検定 学科試験 2017年9月 第2問(34))

解答・解説を見る

【解答】

3

【解説】

個人型確定拠出年金(iDeCo)の掛金は、全額が小規模企業共済等の掛金控除の対象となるため、税金が軽減できます。

したがって、正解は 3 です。

【問題8】国民年金基金①

次の文章を読んで、正しいものまたは適切なものには○を、誤っているものまたは不適切なものには×をつけなさい。

国民年金基金は、加入者自身で掛金を運用するため、その運用実績により将来受け取ることができる年金額が増減する。

(日本FP協会 3級FP技能検定 学科試験 2021年9月 第1問(3))

解答・解説を見る

【解答】

【解説】

国民年金基金は、国民年金に一定額を上乗せして受給できる制度で、掛金や上乗せされる年金額は、加入時の年齢や加入するプラン(型)、加入口数によって決まります。

運用実績により将来受け取ることができる年金額が増減することはありません。

したがって、正解は × です。

【問題9】国民年金基金②

次の文章を読んで、正しいものまたは適切なものには○を、誤っているものまたは不適切なものには×をつけなさい。

国民年金基金に加入している者は、国民年金の付加保険料を納付することができない。

(日本FP協会 3級FP技能検定 学科試験 2017年1月 第1問(3))

解答・解説を見る

【解答】

【解説】

国民年金基金と付加年金の併用はできません。

したがって、正解は ○ です。

【問題10】国民年金基金の給付

次の文章を読んで、正しいものまたは適切なものには○を、誤っているものまたは不適切なものには×をつけなさい。

国民年金基金の給付には、老齢年金と遺族一時金がある。

(日本FP協会 3級FP技能検定 学科試験 2024年5月 第1問(5))

解答・解説を見る

【解答】

【解説】

国民年金基金の給付には、老齢年金(老齢給付)と遺族一時金(遺族給付)がありますが、障害給付がないのが特徴です。

したがって、正解は ○ です。

【問題11】年金の受取方法

次の文章の( )内にあてはまる最も適切な文章、語句、数字またはそれらの組合せを1) ~3)のなかから選びなさい。

個人年金保険を年金の受取方法で分類すると、被保険者が生存している限り年金が支払われる( ① )年金、被保険者の生死に関係なく所定の年金支払期間内であれば年金が支払われる( ② )年金などがある。

1) ① 終身 ② 確定

2) ① 確定 ② 有期

3) ① 終身 ② 有期

(日本FP協会 3級FP技能検定 学科試験 2011年1月 第2問(35))

解答・解説を見る

【解答】

1

【解説】

テキストでは紹介していませんが、知識として知らなくても、年金の説明文から答えを導き出すことが可能な問題です。

「終身」とは”一生涯”や”死ぬまで”といった意味がある言葉ですので、①の「被保険者が生存している限り」という説明と合致します。

また、「確定」と「有期」を比べた場合、②の「生死に関係なく所定の年金支払期間内であれば支払われる」の説明を、「生死に関係なく」確定していると解釈すれば、「確定」がよりふさわしいと判断できます。

したがって、正解は 1 です。

なお、有期年金という受取方法もありますが、これは被保険者の生存を条件に一定の期間、年金が支払われる方法をいいます。

以上で第12回のFP3級講座はおわりです。お疲れさまでした!