この記事では、人生の3大資金といわれる住宅資金、教育資金、老後資金について、わかりやすく解説しています。

- 住宅ローン金利には、固定金利型、変動金利型、固定金利選択型の3種類がある

- 住宅ローンの返済方式には、元利均等返済と元金均等返済の2種類がある。元利均等返済の方が総返済額が多くなる

- 住宅ローンの繰上げ返済には、期間短縮型と返済額軽減型の2種類がある。期間短縮型の方が利息の軽減効果が高く、総返済額もより少なくなる

- フラット35は、最高8,000万円、最長35年の固定金利の住宅ローン

- 教育一般貸付は、1人にあたり最高350万円、最長18年の固定金利の国の教育ローン

- 日本学生支援機構が提供する貸与型(返済義務あり)の奨学金には、無利子の第一種奨学金と、有利子の第二種奨学金がある

ダニー

ダニー毎回必ず出題されるテーマ。制度の上限金額や返済期間などの数字も覚えておこう!

用語

- 固定金利型(こていきんりがた) … ローン申込時の借入金利が返済終了まで変わらずに(固定で)適用されるタイプの金利。

- 変動金利型(へんどうきんりがた) … 市場金利の変動に応じて借入金利も変動するタイプの金利。

- 固定金利選択型(こていきんりせんたくがた) … 借入当初から一定期間は固定金利で、一定期間終了後に固定金利か変動金利かを選択するタイプの金利。

- 元利均等返済(がんりきんとうへんさい) … 毎回の返済額(元金と利息の合計額=元利)が一定となる返済方式。

- 元金均等返済(がんきんきんとうへんさい) … 毎回の返済額のうち、元金部分が一定となる返済方式。

- 期間短縮型(きかんたんしゅくがた) … 住宅ローンの繰上げ返済方法のうち、毎月の返済額を変えずに、返済期間を短くする方法。

- 返済額軽減型(へんさいがくけいげんがた) … 住宅ローンの繰上げ返済方法のうち、返済期間は変えずに、毎月の返済額を減らす方法です。

- フラット35 … 民間の金融機関と住宅金融支援機構が提携して提供する全期間固定金利の住宅ローン。

- 団体信用生命保険 … 住宅ローンの返済中にローンの契約者が死亡した場合または所定の高度障害になった場合に、以後のローンの返済が不要になる保険制度。団信。

- 教育一般貸付(きょういくいっぱんかしつけ) … 日本政策金融公庫が提供する教育ローン。

- 貸与型(たいよがた) … 返済義務のある奨学金。

- 給付型(きゅうふがた) … 返済義務のない奨学金。

- 第一種奨学金(だいいっしゅしょうがくきん) … 日本学生支援機構が提供する無利子の貸与型奨学金。

- 第二種奨学金(だいにしゅしょうがくきん) … 日本学生支援機構が提供する有利子の貸与型奨学金。

- 学資保険(子ども保険) … 大学入学時など、あらかじめ設定した時期に満期金が受け取れる保険商品。

1. 人生の3大資金とは?

人生の3大資金とは、住宅資金、教育資金、老後資金の3つを指します。これらの資金はライフイベントの中でも特にお金がかかるものなので、しっかり計画を立てて準備することが重要とされています。

2. 住宅資金(住宅ローン)

住宅購入には多額の資金が必要になるため、多くの人は住宅ローンを利用します。

ここでは、住宅ローンの種類や、金利、返済方法の種類などについて学びます。

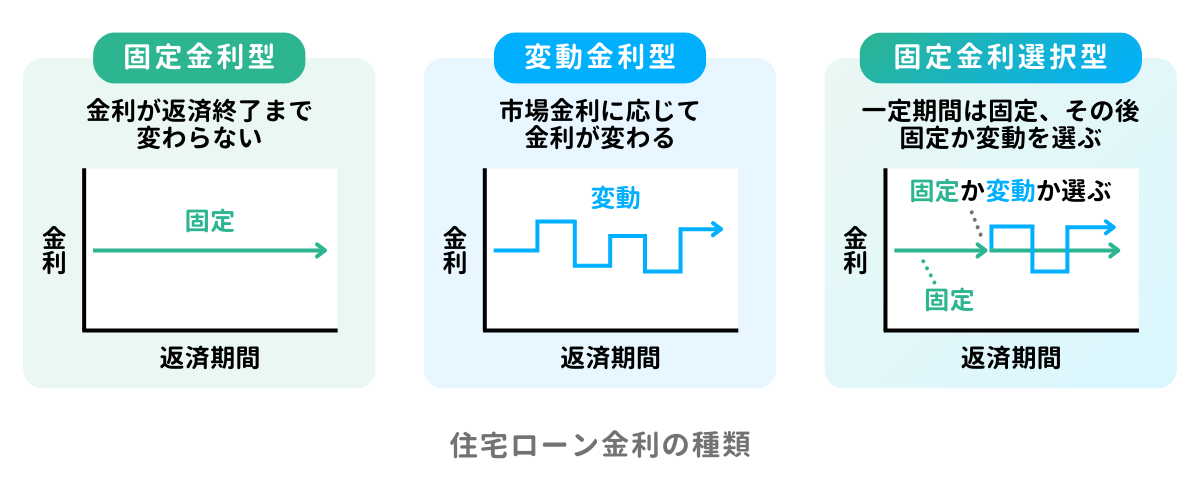

2-1. 住宅ローンの金利

住宅ローンは借入金(借金)の一種なので、利息が発生します。支払わなければならない利息金額は金利に応じて増減するため、どのような金利の条件で借りるかがとても重要になってきます。

住宅ローンの金利には、固定金利型、変動金利型、固定金利選択型の3種類があります。

固定金利型は、ローン申込時の借入金利が返済終了まで変わらずに(固定で)適用されるタイプの金利です。

変動金利型は、市場金利の変動に応じて借入金利も変動するタイプの金利です。借入金利は原則として半年ごとに見直されることが一般的です。

固定金利選択型は、借入当初から一定期間は固定金利で、一定期間終了後に固定金利か変動金利かを選択するタイプの金利です。この一定期間(固定金利期間)は、3年、5年、10年などから選ぶことができます。一般的に最初の固定金利期間が長いほど金利は高くなります。固定金利期間選択型ともいいます。

2-2. 住宅ローンの返済方式

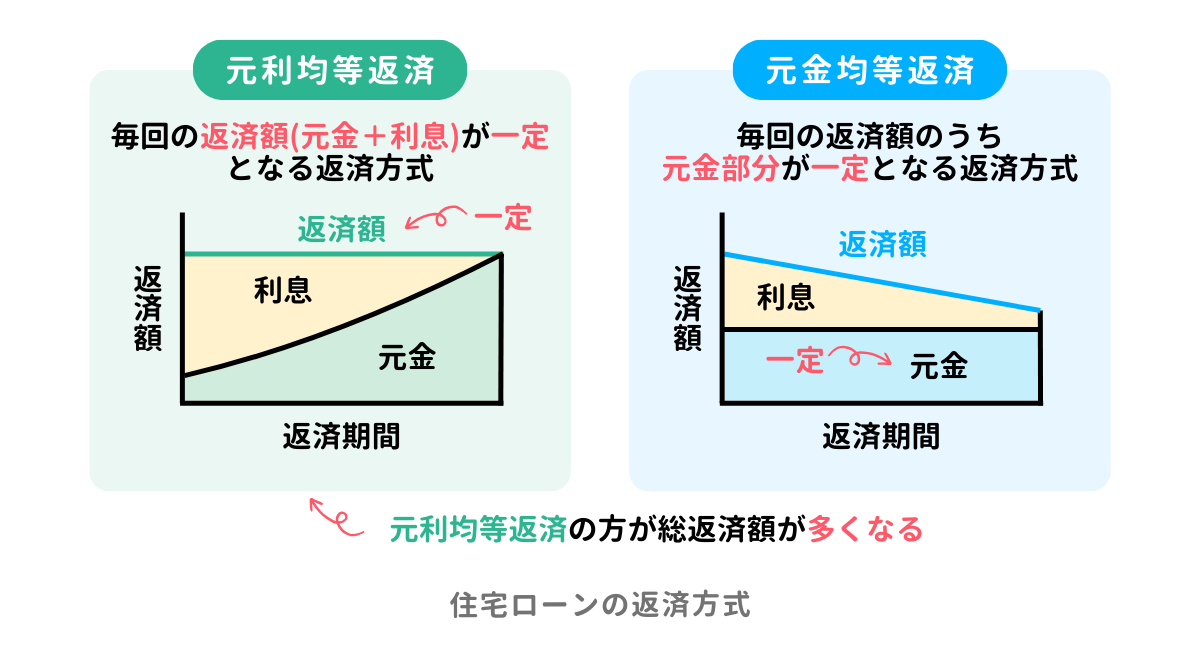

住宅ローンの返済方式には、元利均等返済と元金均等返済の2種類があります。

元利均等返済は、毎回の返済額(元金と利息の合計額=元利)が一定となる返済方式です。元利均等返済は、返済期間の最初の方は利息の割合が多く、返済が進むにつれて、徐々に元金の割合が多くなるという特徴があります。

また、最初の方は元金部分の減りが遅いため、元利均等返済は、元金均等返済に比べて総返済額が多くなるというデメリットがあります。

元金均等返済は、毎回の返済額のうち、元金部分が一定となる返済方式です。元金均等返済は、返済期間の最初の方は返済額が多くなりますが、返済が進むにつれて、返済額が少なくなるという特徴があります。

2-3. 住宅ローンの繰上げ返済

繰上げ返済(くりあげへんさい)とは、住宅ローンの返済期間中に、通常の返済とは別に、元金の一部または全部を返済することをいいます。

繰上げ返済を行うことにより、住宅ローンの元金に加え、その分の利息も減らすことができるため、トータルの返済額を減らすことができます。

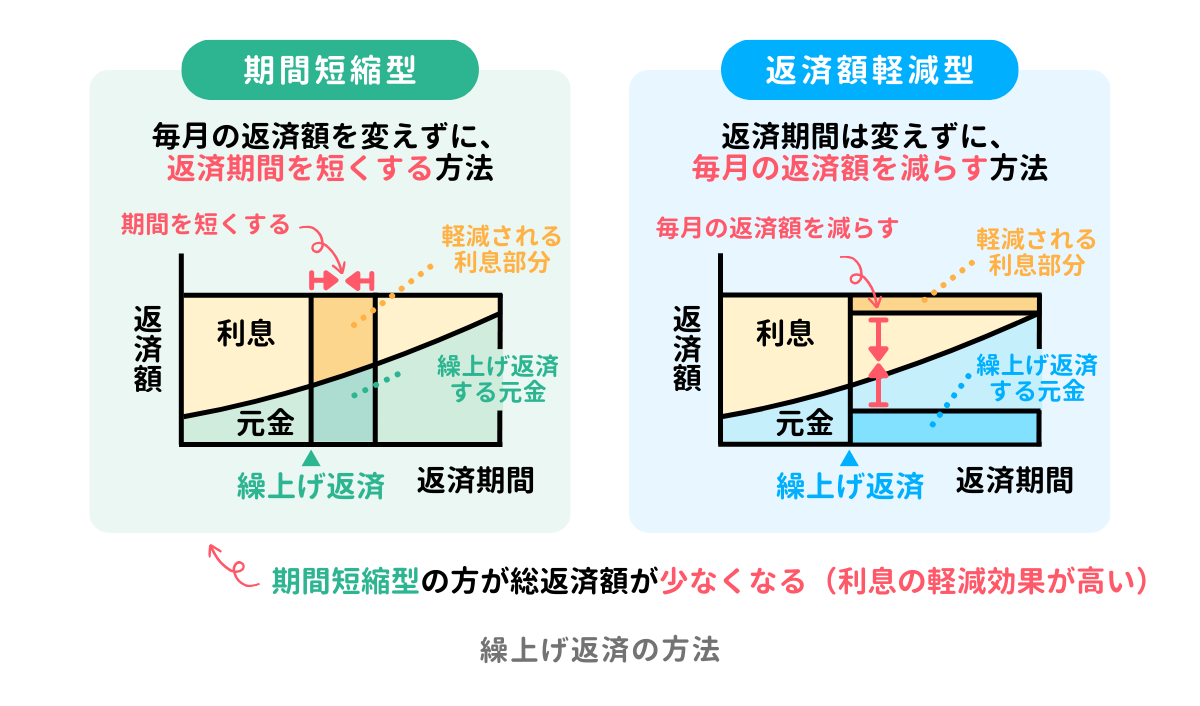

繰上げ返済の方法には、期間短縮型と返済額軽減型の2種類があります。

期間短縮型は、毎月の返済額を変えずに、返済期間を短くする方法です。

返済額軽減型は、返済期間は変えずに、毎月の返済額を減らす方法です。

他の条件が同じであれば、期間短縮型の方が利息の軽減効果が高く、総返済額もより少なくなります。なかなかイメージがしにくいと思いますが、ここは「期間を短くする=総返済額が少なくなる」という風に連想できるように覚えておきましょう。

また、どちらの方法も繰上げ返済を実行する時期が早いほど、利息の軽減効果が高くなります(総返済額が少なくなる)。

2-4. フラット35とは?

住宅ローンには、公的ローンと民間ローンがあります。公的ローンは国や自治体などの公的機関が提供する住宅ローンで、代表的なものは財形住宅融資です。

一方、民間ローンは、銀行や保険会社などの民間企業が提供する住宅ローンです。

民間の住宅ローンで代表的なものは、フラット35です。

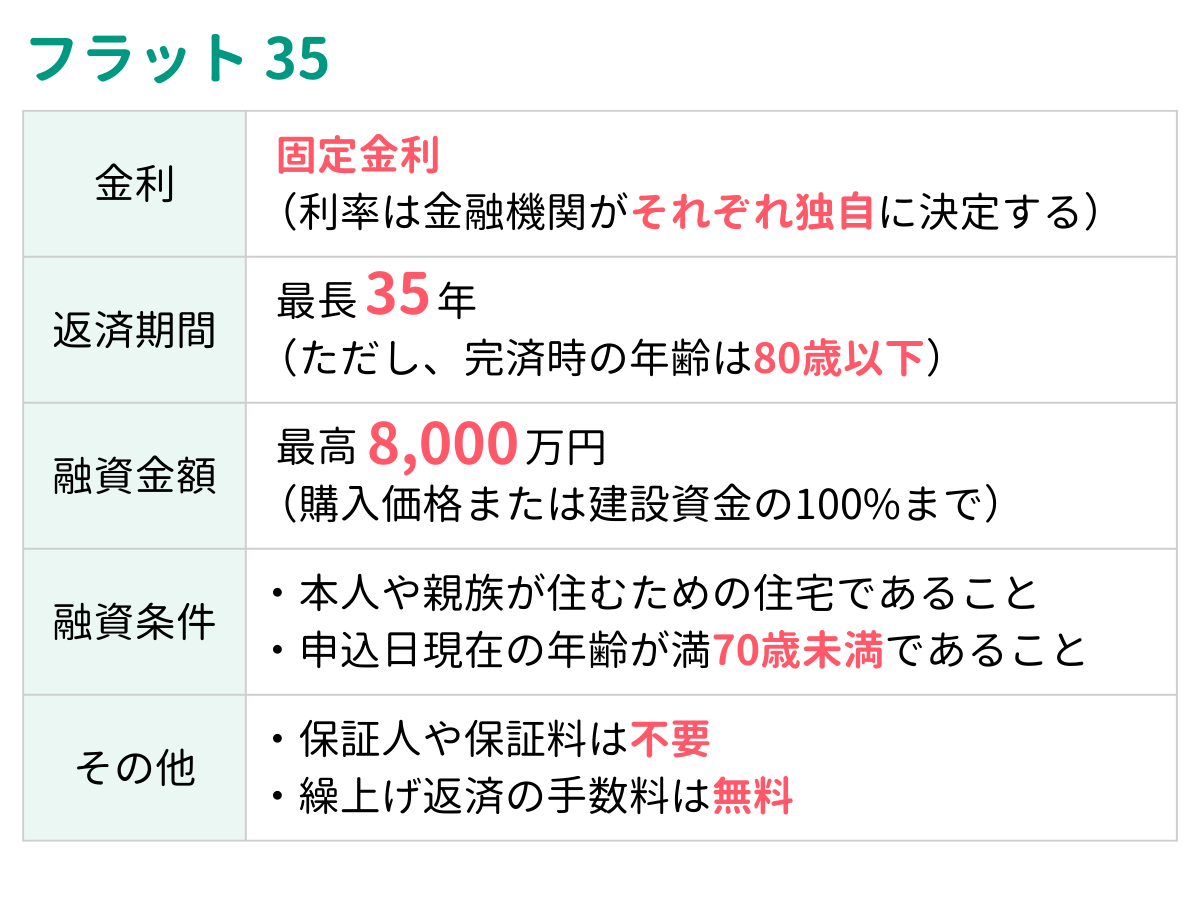

フラット35は、民間の金融機関と住宅金融支援機構が提携して提供する全期間固定金利の住宅ローンです。

フラット35の融資条件は試験で問われやすいので、しっかり理解しておきましょう。特に返済期間の上限(最長35年)や融資金額の上限(最高8,000万円)などの数字は覚えておきましょう。

参考までにフラット35の商品サイトへのリンクを貼っておきます。

2-5. 団体信用生命保険とは?

団体信用生命保険(団信)とは、住宅ローンの返済中にローンの契約者が死亡した場合または所定の高度障害になった場合に、以後のローンの返済が不要になる保険制度のことです。

住宅ローン残高は保険金で支払われるため、遺族などはその後の住宅ローンを支払う必要がなくなります。

3. 教育資金

3-1. 教育ローン(教育一般貸付)

教育ローンには、公的ローンと民間ローンがあり、公的ローンの代表的なものに教育一般貸付があります。

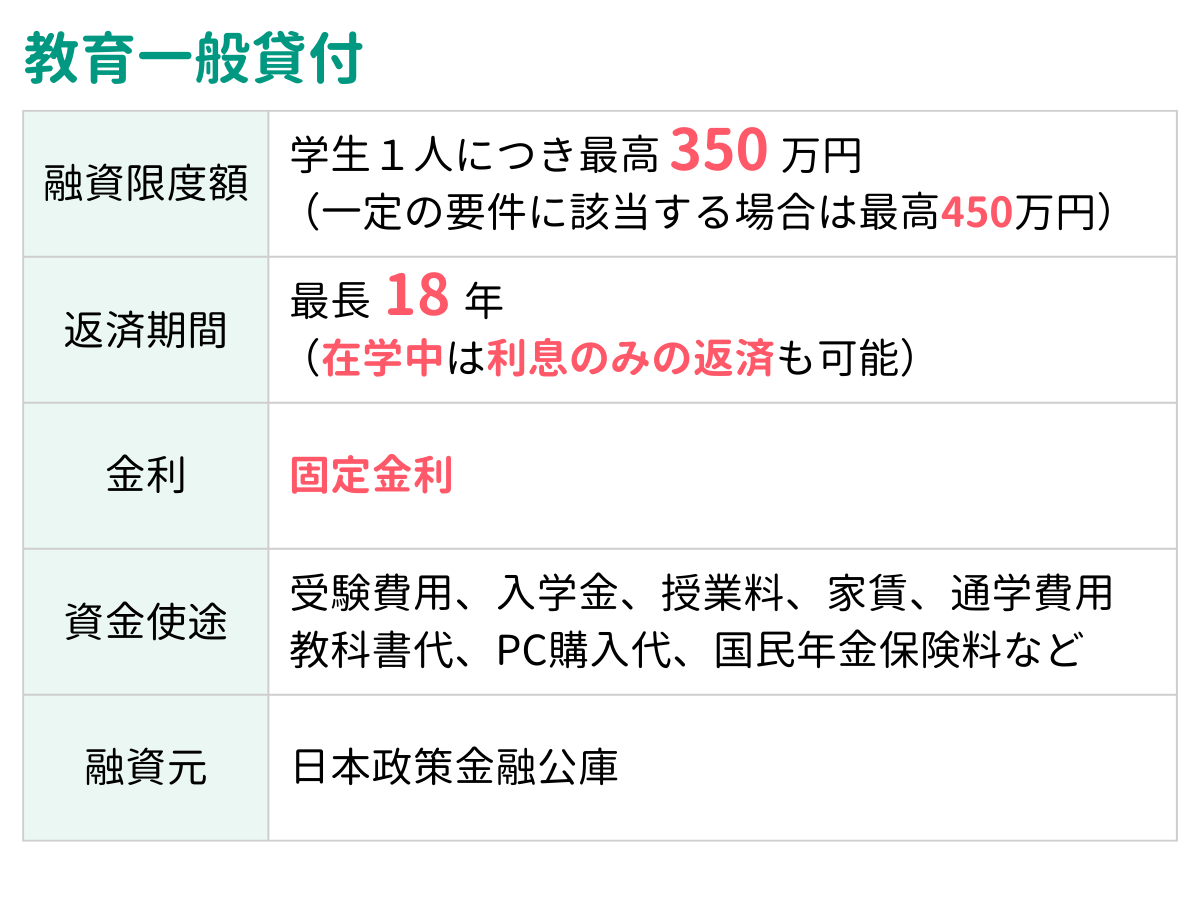

教育一般貸付(国の教育ローン)とは、日本政策金融公庫が提供する教育ローンです。

教育一般貸付は、融資限度額が学生1人につき最高350万円(一定の要件に該当する場合は最高450万円)、返済期間は最長18年、金利は固定金利の教育ローンです。なお、在学中については利息のみの返済とすることも可能です。

参考までに教育一般貸付制度のHPへのリンクを貼っておきます。

3-2. 奨学金制度(日本学生支援機構の奨学金)

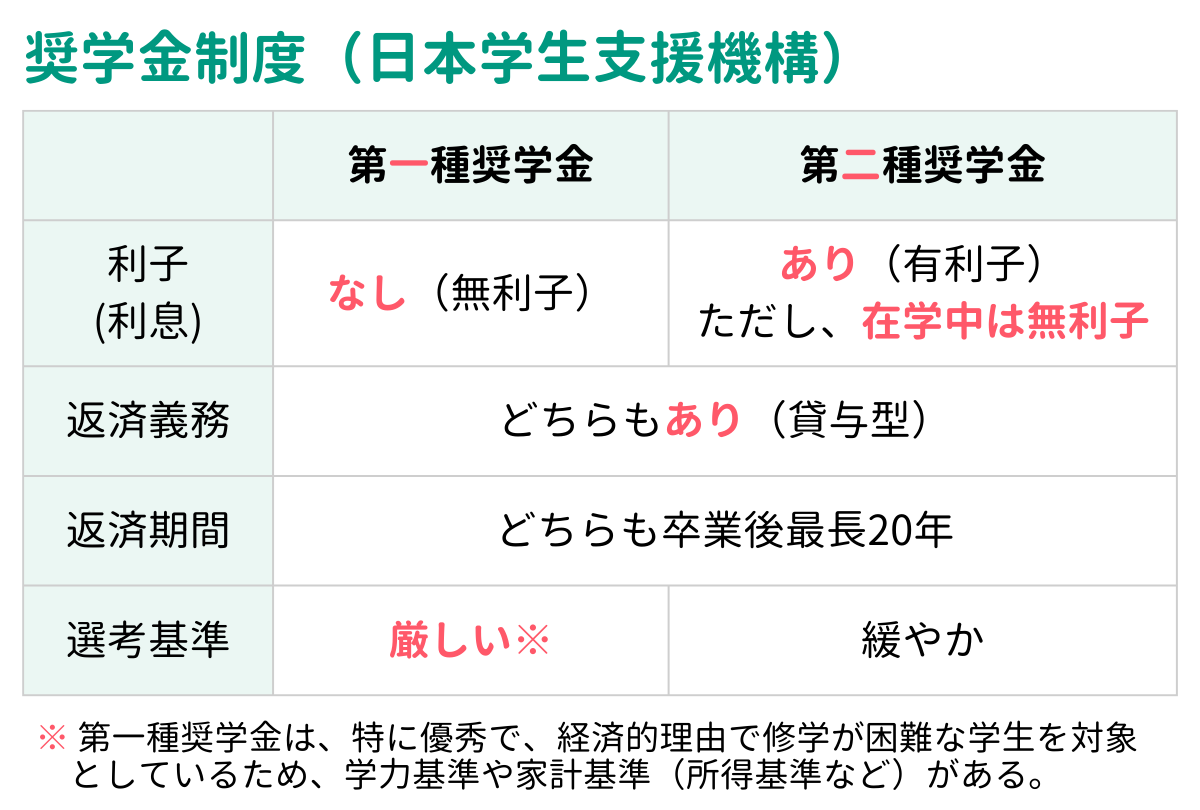

奨学金制度には、貸与型と給付型の2種類があります。

貸与型は返済義務のある奨学金で、給付型は返済義務のない奨学金です。

奨学金制度の代表的なものに、日本学生支援機構が提供する奨学金制度があります。

その中でも有名なのが第一種奨学金と第二種奨学金です。どちらも貸与型(返済義務あり)の奨学金制度です。

両者の制度の大きな違いは利子の有無です。第一種奨学金は無利子で、第二種奨学金は有利子です。

ただし、第二種奨学金も在学中は無利子です。つまり、貸与が開始された時点から利息が発生するのではなく、卒業後から利息が発生します。

また、第一種奨学金は、特に優秀で、経済的理由で修学が困難な学生を対象としているため、選考基準に学力基準や家計基準(所得基準など)があり、より条件が厳しい制度となっています。

無利子という好条件だから選考基準も厳しい、とそれぞれの特徴を紐づけて覚えておきましょう。

なお、第一種奨学金と第二種奨学金は併用することも可能です。また、利用基準は奨学金を提供している団体により異なりますが、一般的に他の団体が提供する奨学金との併用も可能となっています。異なる奨学金を併用して利用することを併用貸与といいます。

参考までに日本学生支援機構のHPへのリンクを貼っておきます。

3-3. 奨学金と教育ローンの併用

日本学生支援機構の奨学金制度(第一種奨学金など)と教育一般貸付(国の教育ローン)は、併用することが可能です。

教育ローンは一括で資金を借り入れることができるのに対し、奨学金は毎月一定額を受け取ることになるため、資金の受取タイミングが異なります。

家計のニーズに合わせて、併用も選択肢の一つです。ただし、奨学金が貸与型の場合は、教育ローンと奨学金の両方で返済義務が発生することにため、将来の負担も大きくなることに注意し、計画的に利用することが重要です。

3-3. 学資保険(子ども保険)

学資保険(子ども保険)は、大学入学時など、あらかじめ設定した時期に満期金が受け取れる保険商品です。保険会社等から販売されています。

商品によっては、入学時に入学祝い金を受け取れるものなどもあります。

学資保険は、契約者である親などが死亡または所定の高度障害になった場合に、以後の保険料の支払いが免除されるという特徴があります。保険料支払免除後も満期金は受け取れます。

4. 老後資金

人生100年時代といわれる現代においては、老後の資金計画も大変重要です。

老後資金の主な原資には、退職金や年金などがあります。もちろん働くことによる収入や貯蓄も原資になります。

これらのうち、FP試験において特に重要なテーマは年金です。年金には大きく分けて、公的年金と私的年金の2つがあります。

公的年金は、国が運営する年金制度であり、私的年金は民間企業などが運営する年金制度です。

詳しくは別の記事で解説します。

過去問にトライ!

【問題1】住宅ローンの返済方式

次の文章の( )内にあてはまる最も適切な文章、語句、数字またはそれらの組合せを1)~3)のなかから選びなさい。

住宅ローンの元利均等返済方式と元金均等返済方式を比較した場合、借入額、金利、借入期間等の条件が同一であれば、通常、総返済額は( )。

1) 元利均等返済方式のほうが多くなる

2) 元金均等返済方式のほうが多くなる

3) 同じである

(日本FP協会 3級FP技能検定 学科試験 2024年5月 第2問(35))

解答・解説を見る

【解答】

1

【解説】

元利均等返済方式と元金均等返済方式を比較した場合、元金の減りが遅い元利均等返済方式の方が総返済額は多くなります。

したがって、正解は 1 です。

元利均等返済方式は、返済額(元本+利息)が一定となる返済方式ですが、その場合、最初の方は利息の割合が多くなるため、なかなか元本が減らないという特徴があります。

元本が減らないということは、元本に対してかかる利息も多くなるということになるので、全体として総返済額が多くなるというデメリットがあります。

【問題2】住宅ローンの返済方式

次の文章の( )内にあてはまる最も適切な文章、語句、数字またはそれらの組合せを1)~3)のなかから選びなさい。

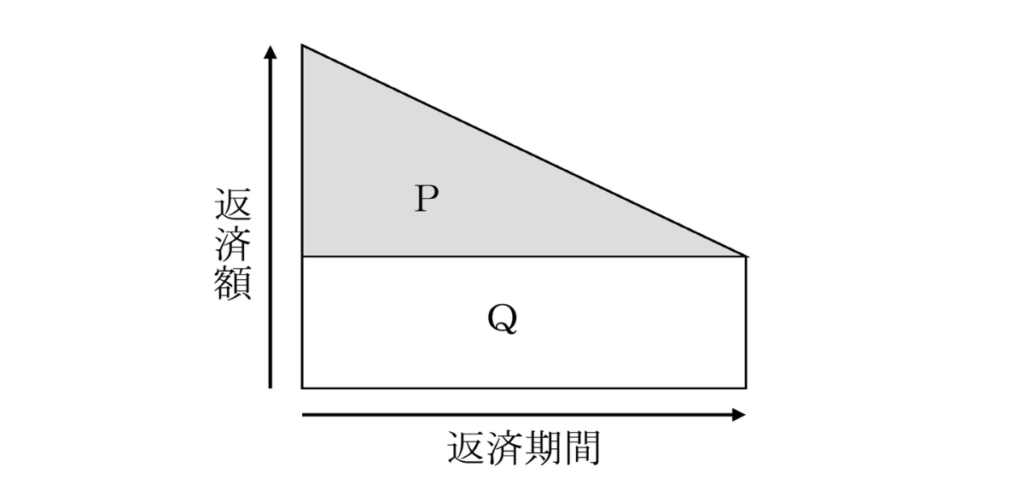

下図は、住宅ローンの( ① )返済方式をイメージ図で表したものであり、図中のPの部分は( ② )部分を、Qの部分は( ③ )部分を示している。

1) ① 元金均等 ② 利息 ③ 元金

2) ① 元利均等 ② 元金 ③ 利息

3) ① 元利均等 ② 利息 ③ 元金

(日本FP協会 3級FP技能検定 学科試験 2024年1月 第2問(35))

解答・解説を見る

【解答】

1

【解説】

図は元金均等返済方式のイメージ図を表したもので、図中のPの部分は利息部分を、Qの部分は元金部分を示しています。

したがって、正解は 1 です。

元金均等返済方式は、元金部分は一定であり、利息部分は徐々に減っていくのが特徴です。

【問題3】住宅ローンの繰上げ返済

次の文章を読んで、正しいものまたは適切なものには○を、誤っているものまたは不適切なものには×をつけなさい。

住宅ローンの一部繰上げ返済では、返済期間を変更せずに毎月の返済額を減額する返済額軽減型よりも、毎月の返済額を変更せずに返済期間を短くする期間短縮型のほうが、他の条件が同一である場合、通常、総返済額は少なくなる。

(日本FP協会 3級FP技能検定 学科試験 2023年9月 第1問(5))

解答・解説を見る

【解答】

【解説】

返済額軽減型と期間短縮型を比べた場合、他の条件が同じであれば、返済期間短縮型の方が利息の軽減効果が高く、総返済額もより少なくなります。

したがって、正解は○です。

期間が短くなる方が総返済額が少なくなるイメージを覚えておきましょう。

【問題4】フラット35

次の文章の( )内にあてはまる最も適切な文章、語句、数字またはそれらの組合せを1)~3)のなかから選びなさい。

住宅金融支援機構と民間金融機関が提携した住宅ローンであるフラット35(買取型)の融資額は、土地取得費を含めた住宅建設費用または住宅購入価額以内で、最高( ① )であり、融資金利は( ② )である。

1) ① 8,000万円 ② 固定金利

2) ① 1億円 ② 固定金利

3) ① 1億円 ② 変動金利

(日本FP協会 3級FP技能検定 学科試験 2023年9月 第2問(35))

解答・解説を見る

【解答】

1

【解説】

フラット35は、民間の金融機関と住宅金融支援機構が提携して提供する最長35年、固定金利、融資金額最高8,000万円の住宅ローンです。

したがって、正解は 1 です。

【問題5】教育資金(奨学金と教育ローンの併用)

次の文章を読んで、正しいものまたは適切なものには○を、誤っているものまたは不適切なものには×をつけなさい。

日本学生支援機構の奨学金と日本政策金融公庫の教育一般貸付(国の教育ローン)は、重複して利用することができる。

(日本FP協会 3級FP技能検定 学科試験 2024年1月 第1問(5))

解答・解説を見る

【解答】

【解説】

日本学生支援機構の奨学金と日本政策金融公庫の教育一般貸付(国の教育ローン)は重複して利用する(併用する)ことが可能です。

したがって、正解は○です。

【問題6】教育一般貸付(国の教育ローン)

次の文章を読んで、正しいものまたは適切なものには○を、誤っているものまたは不適切なものには×をつけなさい。

日本政策金融公庫の教育一般貸付(国の教育ローン)の使途は、入学金や授業料などの学校納付金に限られ 、受験費用や在学のために必要となる住居費用などに利用することはできない。

(日本FP協会 3級FP技能検定 学科試験 2023年5月 第1問(5))

解答・解説を見る

【解答】

【解説】

日本政策金融公庫の教育一般貸付(国の教育ローン)の使途は、入学金や授業料などの学校納付金に加え、受験費用や在学のために必要となる住居費用(家賃など)、通学費用、教科書代、PC購入代、国民年金保険料などにも使うことができます。

したがって、正解は×です。

【問題7】教育一般貸付(国の教育ローン)

次の文章を読んで、正しいものまたは適切なものには○を、誤っているものまたは不適切なものには×をつけなさい。

日本政策金融公庫の教育一般貸付(国の教育ローン)は、返済期間が最長 18 年であり、在学期間中は利息のみの返済とすることができる。

(日本FP協会 3級FP技能検定 学科試験 2023年1月 第1問(5))

解答・解説を見る

【解答】

【解説】

日本政策金融公庫の教育一般貸付(国の教育ローン)は、融資限度額が最高350万円(学生1人につき)、返済期間が最長18年、固定金利の教育ローンです。また、在学中は利息のみの返済にすることもできます。

したがって、正解は○です。

【問題8】奨学金制度

次の文章を読んで、正しいものまたは適切なものには○を、誤っているものまたは不適切なものには×をつけなさい。

日本学生支援機構の奨学金(貸与型)のうち、第一種奨学金は利子が付かない。

(日本FP協会 3級FP技能検定 学科試験 2021年5月 第1問(5))

解答・解説を見る

【解答】

【解説】

日本学生支援機構の奨学金(貸与型)のうち、第一種奨学金は無利子(利子が付かない)の奨学金です。

したがって、正解は○です。

なお、日本学生支援機構の奨学金(貸与型)のうち、第二種奨学金は有利子(利子が付く)です。

以上で第5回のFP3級講座はおわりです。お疲れさまでした!