この記事では、ライフプランニングにおいて、資産計画をする際に使用する6つの係数について、わかりやすく解説しています。

- 資産計画は、6つの係数を用いると簡単に計算できる。

- 試験問題では、問題文を読んで最も適切な係数を選ぶことが求められる。

ダニー

ダニー記事が長くなっちゃったけど、1章~3章をさらっと読むだけでOK!あとは過去問にチャレンジしてみて、わからなければ4章、5章も読んでみよう!

用語

- 終価係数(しゅうかけいすう) … 現在の元本を一括で一定期間、一定利率で複利運用したときの将来の金額を求めるための係数。

- 現価係数(げんかけいすう) … 一定期間後の将来の目標金額を得るために、一定利率により一括で複利運用するときに必要な現在の元本金額を求めるための係数。

- 年金終価係数(ねんきんしゅうかけいすう) … 毎年、一定の金額を積み立てて、一定利率で複利運用したときの将来の金額を求めるための係数。

- 減債基金係数(げんさいききんけいすう) … 一定期間後の将来の目標金額を得るために、一定利率で複利運用するときに必要な毎年の積立金額を求めるための係数。

- 資本回収係数(しほんかいしゅうけいすう) … 現在の元本を一定利率で複利運用しながら、一定期間で取り崩す場合に、毎年受け取れる金額を求めるための係数。

- 年金現価係数(ねんきんげんかけいすう) … 毎年、一定利率で複利運用しながら一定の金額を受け取るために必要な現在の元本金額を求めるための係数。

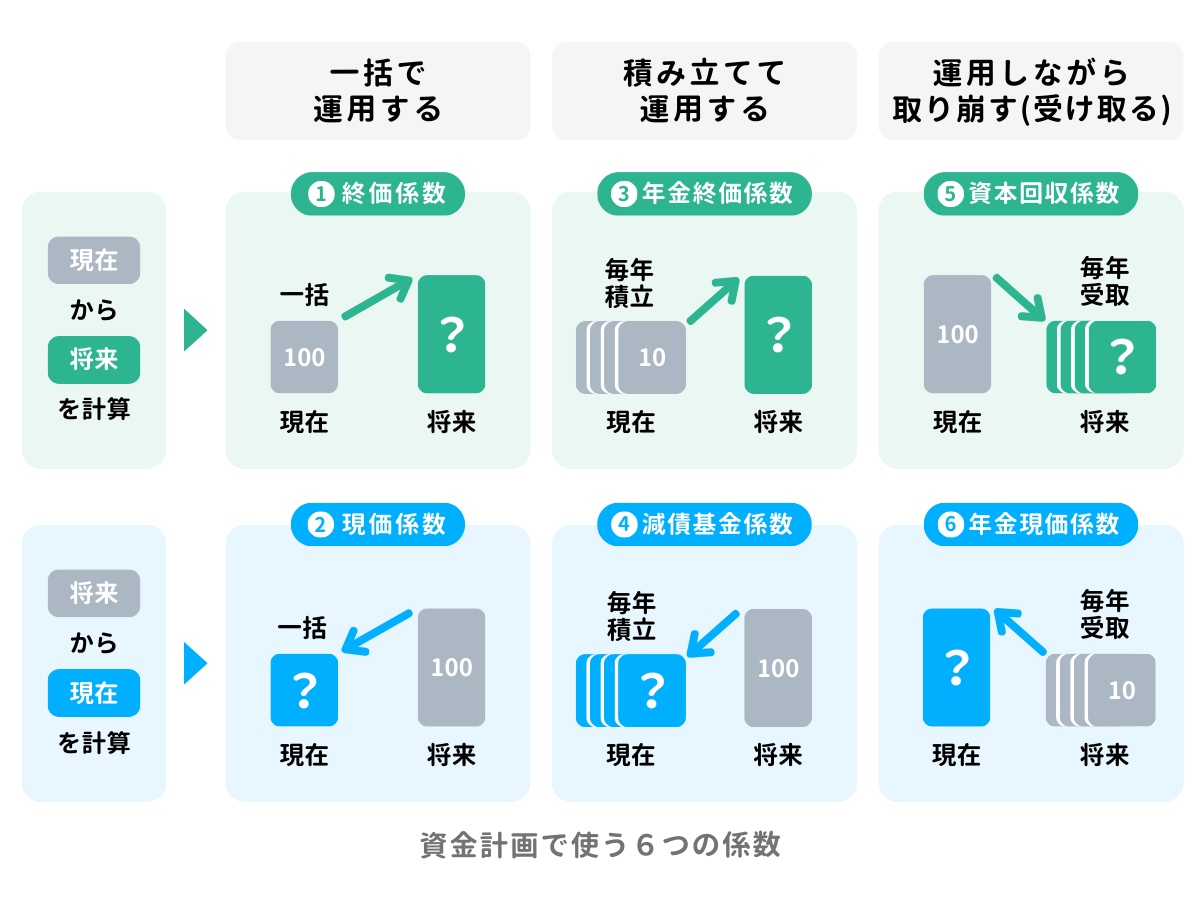

1. 6つの係数とは?

資金計画を立てるときには、「手元資金の100万円を10年運用したらいくらになるか?」「10年後に500万円貯めるためには、毎年いくら積み立てる必要があるか?」といった計算が必要になります。

そのときに使うと便利なのが「6つの係数」です。

6つの係数とは、一定の条件で複利運用する場合の計算をまとめた値で、①終価係数、②現価係数、③年金終価係数、④年金現価係数、⑤減債基金係数、⑥資本回収係数のことを指します。

6つの係数は、「現在の金額から将来の金額」を計算するものと、「将来の金額から現在の金額」を計算するものの2つに分類することができます。

また、さらに運用の仕方によって、「一括で運用する」、「積み立てて運用する(毎年積立)」、「運用しながら取り崩す(毎年受取)」の3つに分類することができます。

これを表にまとめると次のようになります。計算のイメージとともにざっと確認しておきましょう。

2. 複利とは?

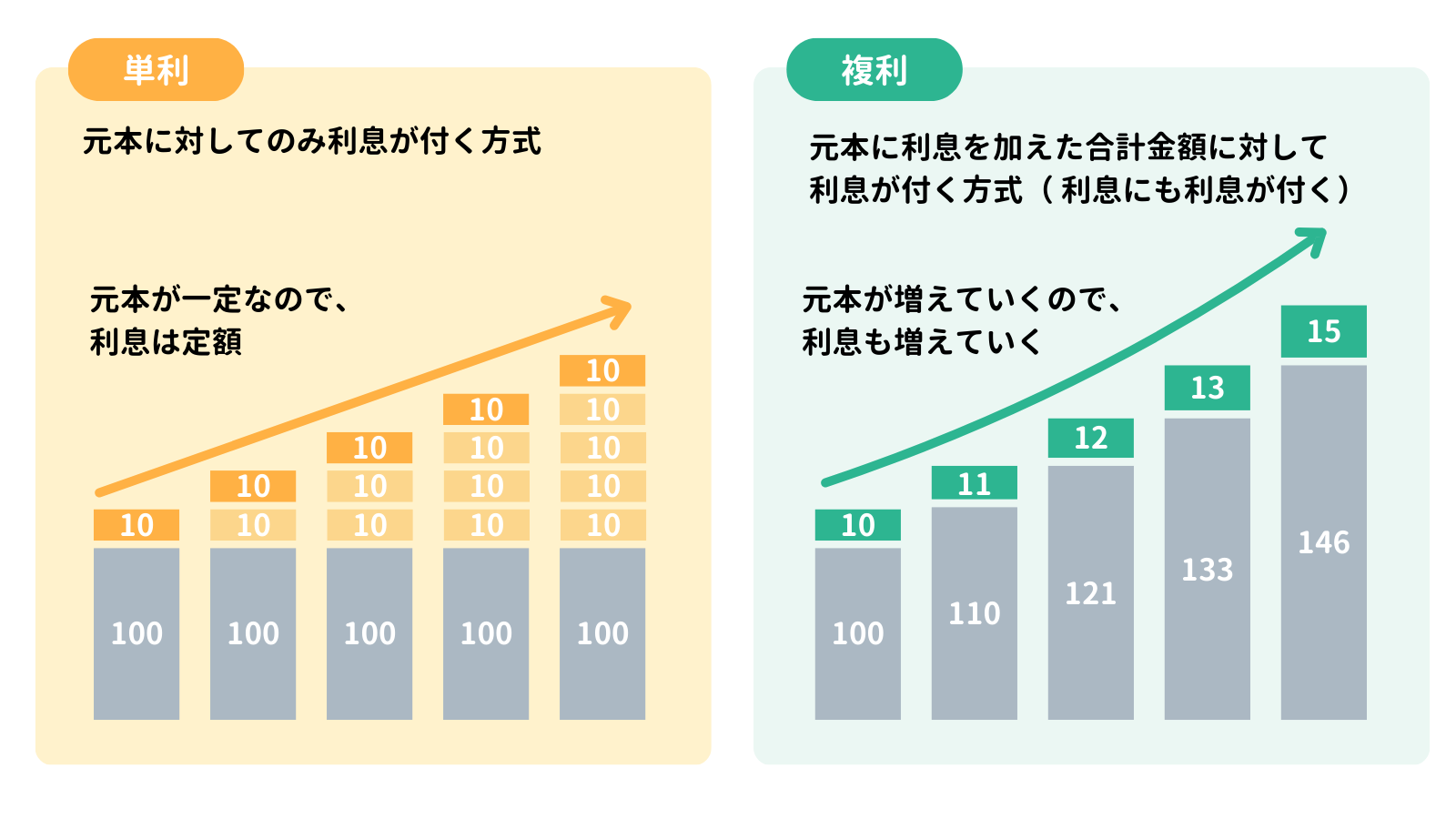

それぞれの係数の解説に入る前に、「複利」について少し解説しておきます。

複利(複利計算)とは、元本に利息を加えた合計金額に対して利息が付く方式のことをいいます。

例えば、元本100万円、利率が10%の例で考えてみると、元本100万円を10%で1年間運用すると、利息が10万円付きます(100万円×10%)。

これをさらに1年間複利で運用した場合、元本100万円に1年目の利息10万円を足した110万円に対して10%の利息が付きますので、2年目の利息は11万円付くことになります。

このように、複利で運用すると、運用期間が長くなるにつれて、元本が増えていきますので、利率が同じであれば、それに応じて利息も増えていくことになります(下図の右側参照)。

これに対して「単利」というものもあり、こちらは元本に対してのみ利息が付く方式をいいます(上図の左側参照)。あわせて覚えておきましょう。

3. 6つの係数を使った計算

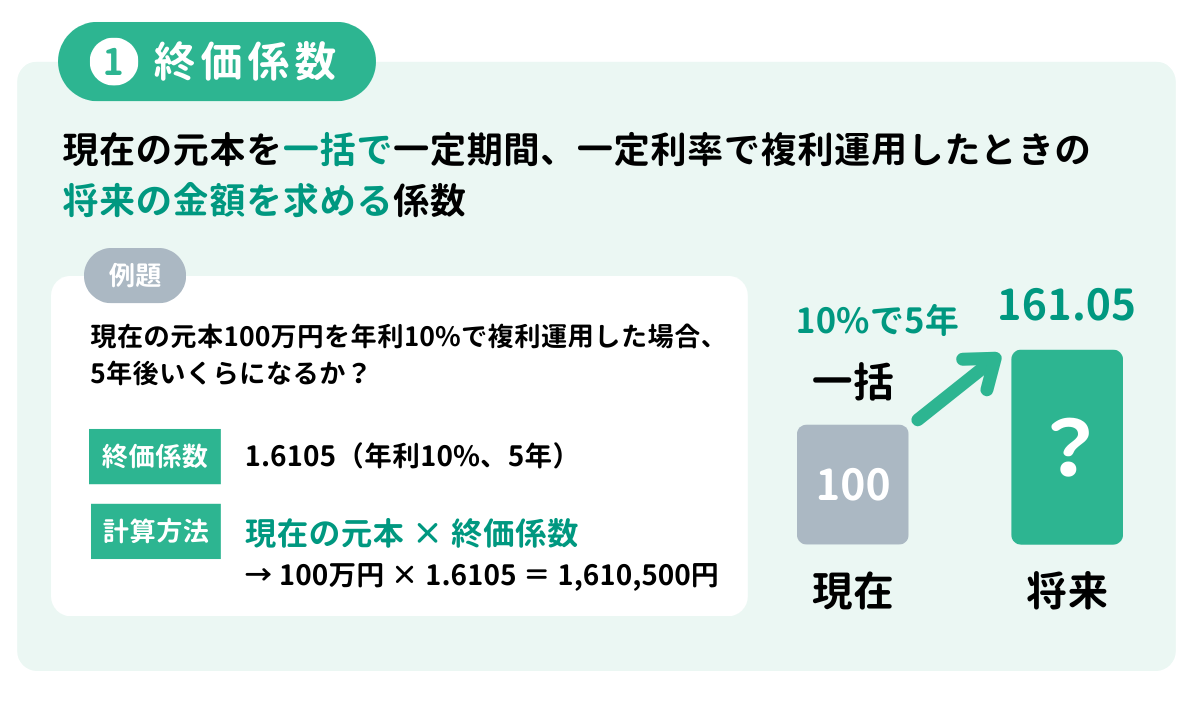

3-1. 終価係数

終価係数(しゅうかけいすう)は、現在の元本を一括で一定期間、一定利率で複利運用したときの将来の金額を求めるための係数です。

例えば、現在の元本が100万円あったとして、これを年利10%で一括で運用した場合、5年後にはいくらになるかを計算したいケースを想定します。

これを複利計算する場合、100万円に対して(1+年利)を5回かければよいのですが、終価係数を使えばもっと簡単に計算することができます。

将来の金額は、「現在の元本×終価係数」で計算することができます。

年利10%で5年後という条件における終価係数は1.6105なので、上記のケースにおける将来の金額は、100万円×1.6105=1,610,500円(161万500円)となります。

なお、終価係数の1.6105は、1.1を5回かけた値(小数点以下第5位を四捨五入)と一致します。つまり、終価係数は一定の条件における複利計算部分をあらかじめ計算しておいたもの、といえます。

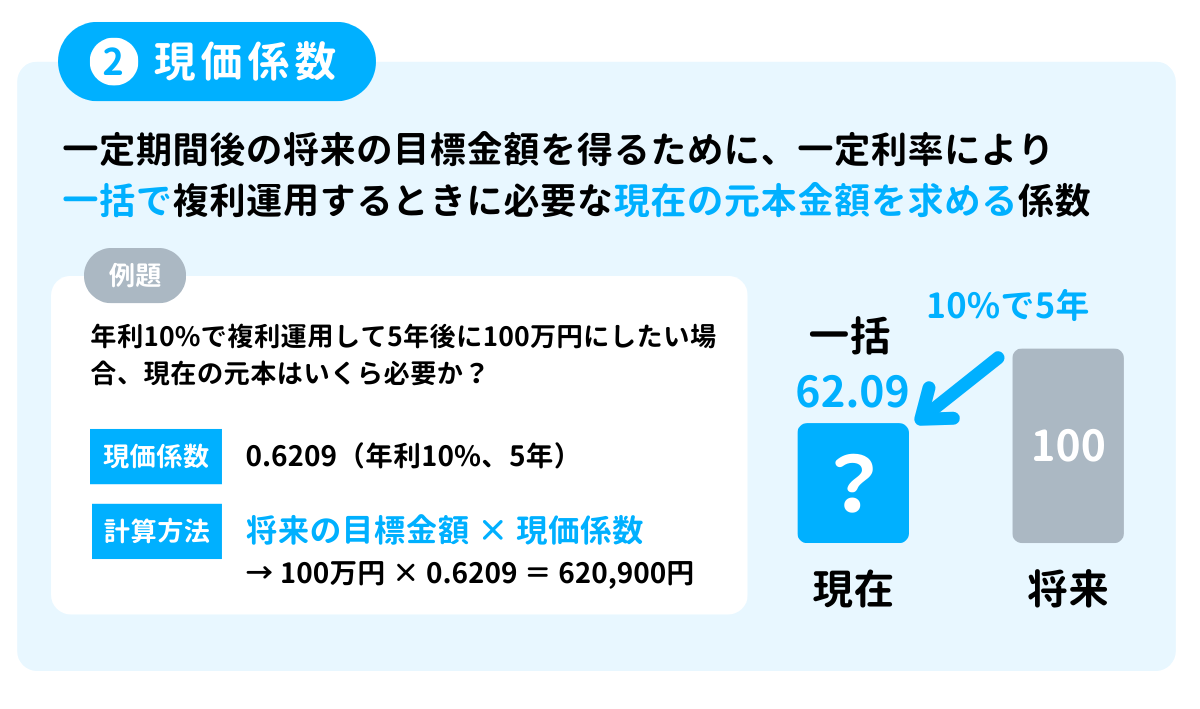

3-2. 現価係数

現価係数(げんかけいすう)は、一定期間後の将来の目標金額を得るために、一定利率により一括で複利運用するときに必要な現在の元本金額を求めるための係数です。

例えば、年利10%で複利運用して5年後に100万円にしたい場合、一括で必要な現在の元本はいくらかを計算したいケースを想定します。

このような場合、現在の元本金額は、「将来の目標金額×現価係数」で計算することができます。

年利10%で5年後という条件における現価係数は0.6209なので、上記のケースで必要な現在の元本金額は、100万円×0.6209=620,900円(62万900円)となります。

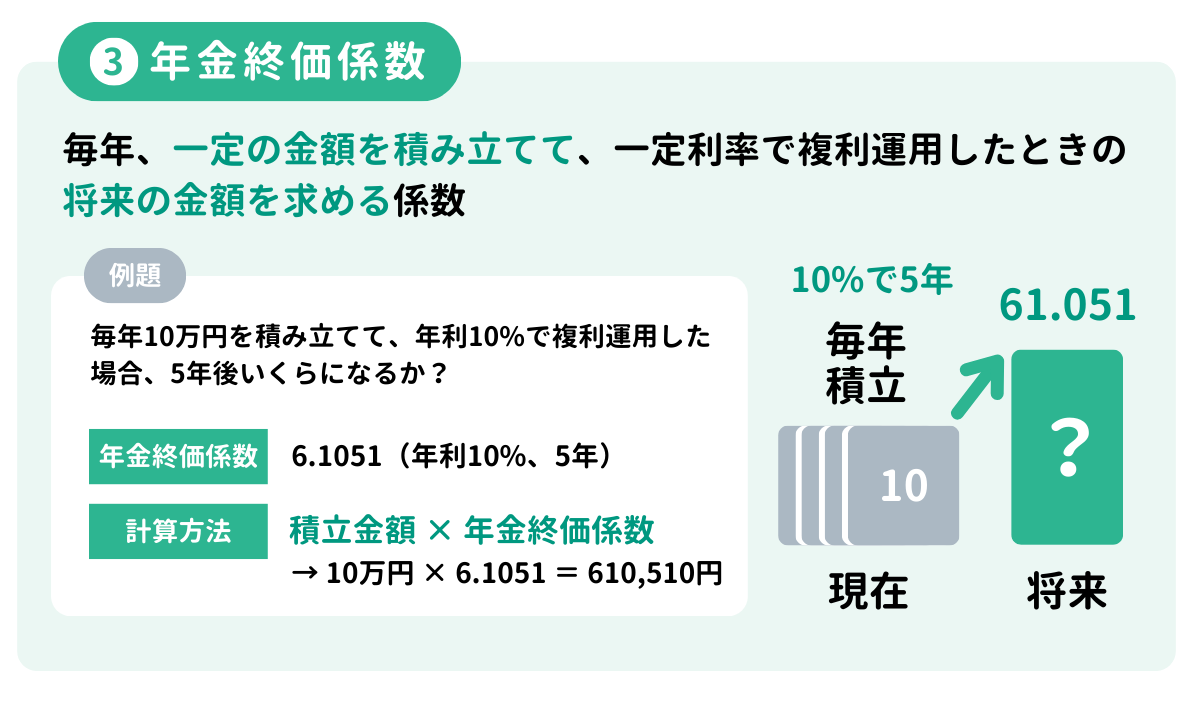

3-3. 年金終価係数

年金終価係数(ねんきんしゅうかけいすう)は、毎年、一定の金額を積み立てて、一定利率で複利運用したときの将来の金額を求めるための係数です。

例えば、毎年10万円を積み立てながら、年利10%で複利運用した場合、5年後にはいくらになるかを計算したいケースを想定します。

このような場合、将来の金額は、「積立金額×年金終価係数」で計算することができます。

年利10%で5年後という条件における年金終価係数は6.1051なので、上記のケースにおける将来の金額は、10万円×6.1051=610,510円(61万510円)となります。

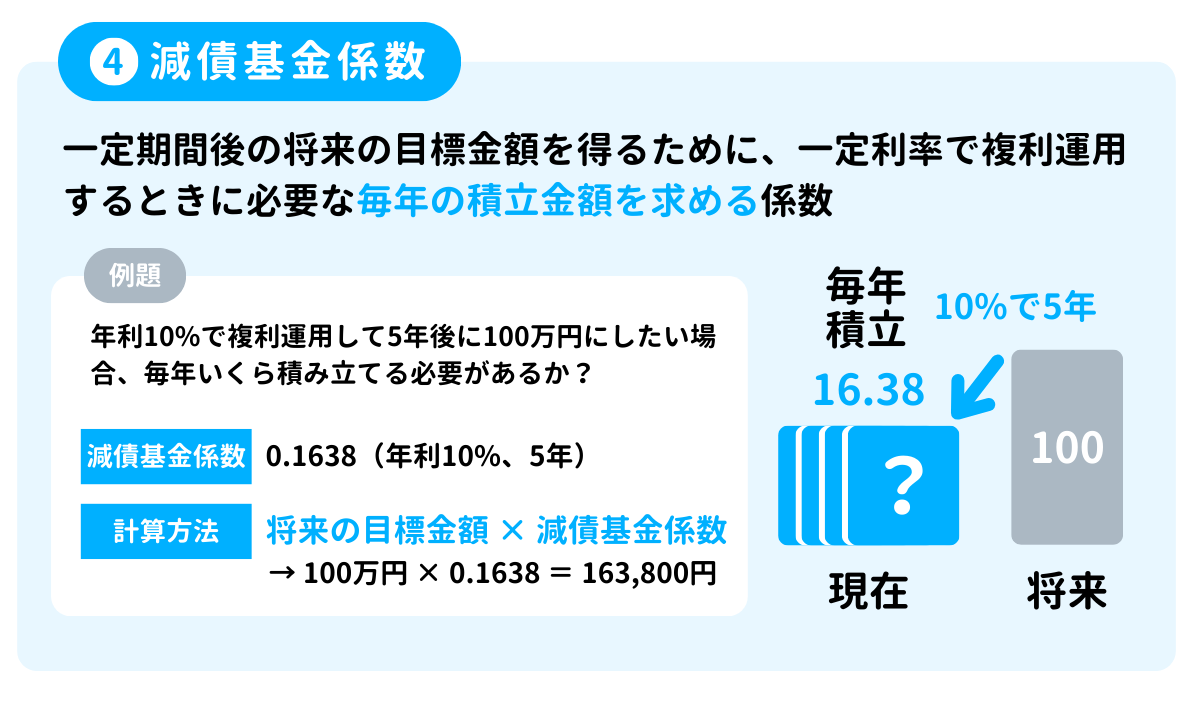

3-4. 減債基金係数

減債基金係数(げんさいききんけいすう)は、一定期間後の将来の目標金額を得るために、一定利率で複利運用するときに必要な毎年の積立金額を求めるための係数です。

例えば、年利10%で複利運用して5年後に100万円にしたい場合、毎年いくら積み立てる必要があるかを計算したいケースを想定します。

このような場合、必要な積立金額は、「将来の目標金額×減債基金係数」で計算することができます。

年利10%で5年後という条件における減債基金係数は0.1638なので、上記のケースで必要な積立金額は、100万円×0.1638=163,800円(16万3,800円)となります。

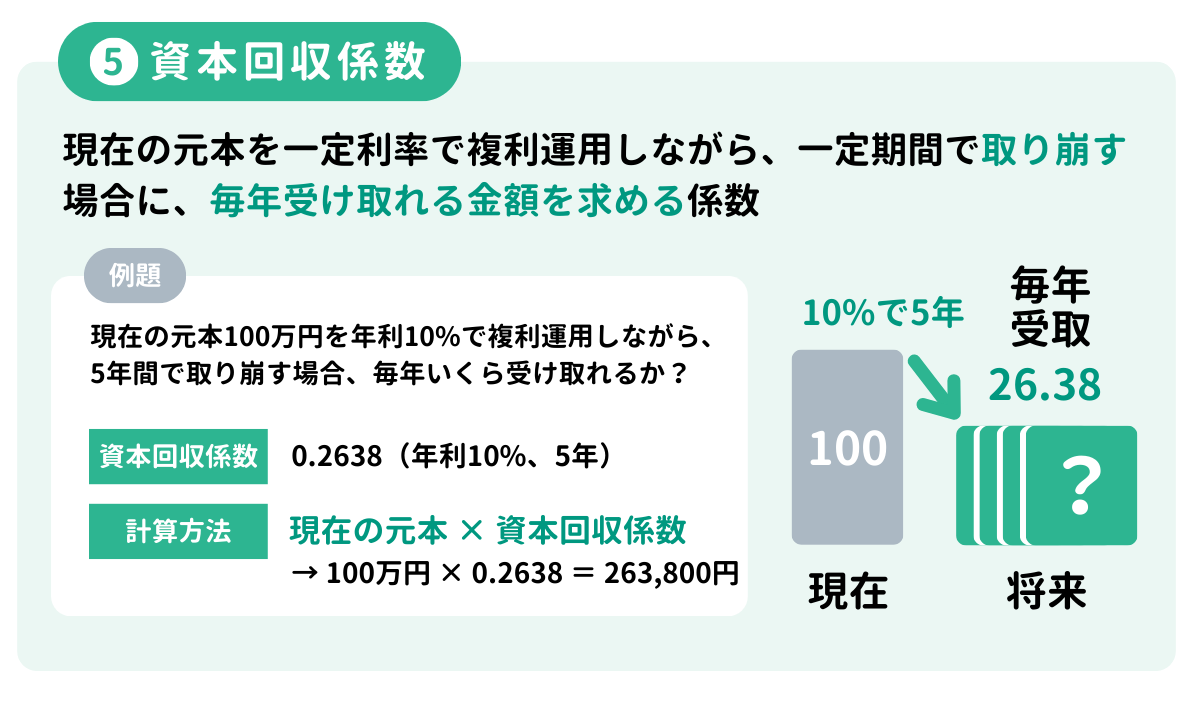

3-5. 資本回収係数

資本回収係数(しほんかいしゅうけいすう)は、現在の元本を一定利率で複利運用しながら、一定期間で取り崩す場合に、毎年受け取れる金額を求めるための係数です。

例えば、現在の元本100万円を年利10%で複利運用しながら、5年間で取り崩す場合、毎年いくら受け取れるかを計算したいケースを想定します。

このような場合、毎年の受取金額は、「現在の元本×資本回収係数」で計算することができます。

年利10%で5年後という条件における資本回収係数は0.2638なので、上記のケースで必要な積立金額は、100万円×0.2638=263,800円(26万3,800円)となります。

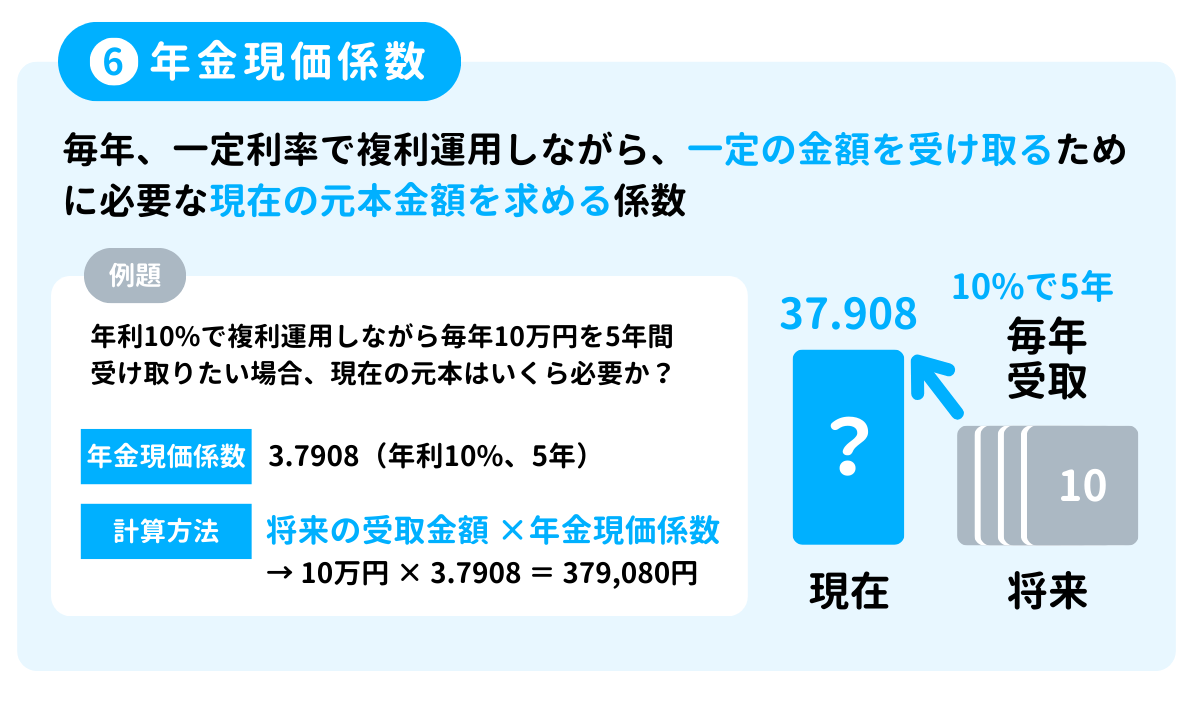

3-6. 年金現価係数

年金現価係数(ねんきんげんかけいすう)は、毎年、一定利率で複利運用しながら一定の金額を受け取るために必要な現在の元本金額を求めるための係数です。

例えば、年利10%で複利運用しながら毎年10万円を5年間受け取りたい場合、必要な現在の元本はいくらかを計算したいケースを想定します。

このような場合、現在の元本金額は、「将来の受取金額×年金現価係数」で計算することができます。

年利10%で5年後という条件における年金現価係数は3.7908なので、上記のケースで必要な現在の元本金額は、10万円×3.7908=379,080円(37万9,080円)となります。

4. 出題パターン

4-1. 「学科試験」出題パターン

学科試験では、問題文に書かれた定義から適切な係数を選択する問題が出題されます。

次の文章の( )内にあてはまる最も適切な文章、語句、数字またはそれらの組合せを①~③のなかから選びなさい。

一定の利率で複利運用しながら一定期間経過後に目標とする額を得るために必要な毎年の積立額を試算する際、目標とする額に乗じる係数は、( )である。

① 現価係数

② 資本回収係数

③ 減債基金係数

(日本FP協会 3級FP技能検定 学科試験 2024年9月 第2問(問31))

上記の問題の答えは③です。

毎年の積立で運用するパターンで、(現在の)積立額を計算するための係数は減債基金係数です。

4-2. 「実技試験」出題パターン

実技試験では、問題文の条件と係数早見表をもとに目的の金額を求める計算問題が出題されます。

係数早見表とは、利率と年数の組み合わせごとの各種係数をまとめた表です。

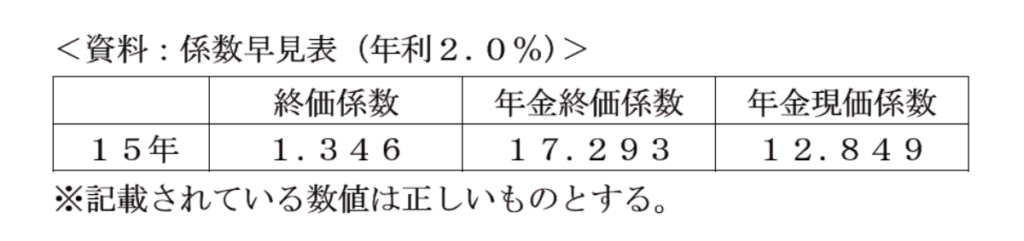

木村さんは、今後15年間で毎年30万円ずつ積立貯蓄をして、老後資金の準備をしたいと考えている。積立期間中に年利2.0%で複利運用できるものとした場合、15年後の積立金額として、正しいものはどれか。なお、下記<資料>の3つの係数の中から最も適切な係数を選択して計算すること。また、記載のない事項については一切考慮しないこととする。

① 3,854,700円

② 5,187,900円

③ 6,057,000円

(日本FP協会 3級FP技能検定 実技試験 [資産設計提案業務] 2024年5月 問4)

上記の問題の答えは、②です。

問題文から、現在から毎年積立をした場合に得られる将来の金額を求めたいことがわかるため、計算に使用する最も適切な係数は年金終価係数であることがわかります。

したがって、積立額 300,000円 × 年金終価係数17.293 = 5,187,900円となるため、②が答えとなります。

5. 問題の解き方

5-1. 適切な係数の導き方

学科試験でも実技試験でも、選択肢や係数早見表から問題文の条件に最も適した係数を正しく選ぶことがポイントになります。

適切な係数は計算の目的や条件によって決まります。

そのため、まずは問題文から適切な係数を選ぶためのキーワードを見つけます。

具体的には、「運用パターン(一括か積立か取崩しか)」と「計算の目的(現在か将来か)」を判別するためのキーワードを探して見つけます。

キーワードを見つけることができたら、そのキーワードから適切な係数を導き出します(5-2の表を参照)。

実技試験の場合、求めたい金額を計算する必要があります。

係数を選んだら、係数を掛ける相手となる対象金額(元本金額や積立額など)を問題文から探して、計算します。

5-2. キーワードと係数の組合せ表

最適な係数を選ぶときは、問題文の中のキーワードから導き出すことが有効です。

例えば、問題文に「積立」で運用した場合の「一定期間経過後」の金額を求めたいと書いてある場合は、「積立」「一定期間経過後」のキーワードから年金終価係数が適切な係数だと判断することができます。

5-3. 係数の名称の覚え方

6つの係数は漢字ばかりで、どれがどの係数なのかわかりずらいと思います。

丸暗記はする必要はありませんが、試験問題の選択肢から正しく選ぶ必要があるので、係数の用途と係数の名称を紐づけて、連想で思い出せるようにしておくことをおすすめします。

例えば、一括運用で将来の金額を求める場合は、すなわち終わりの価格を求めるということなので、選択肢の中から終価係数を選ぶ、といった感じです。

一括運用で現在の元本を求める場合は、現在の価格を求めるので現価係数です。

減債基金係数と資本回収係数は、名称に含まれる単語で覚えてしまいましょう。毎年積立で「必要な積立額」を求める場合は、基金=積立額を求めるから減債基金係数、毎年受取で「将来の受取額」を求める場合は、回収=受取額を求めるから資本回収係数です。

ややこしいのは、年金終価係数と年金現価係数です。頭に年金とあるので、同じ運用パターンと勘違いしてしまいそうですが、年金終価係数は毎年積立で、年金現価係数は毎年受取の運用パターンです。

これは減債基金係数と資本回収係数を覚えておけば、消去法で選ぶことができます。

例えば、毎年受取で必要な元本を求める場合、減債基金係数が毎年積立の係数であるとわかっていれば、消去法で現在の価格を求める「年金現価係数」を選択肢から選ぶことができるでしょう。

| 運用パターン | 計算の目的 | 係数 | 用途と名称のイメージ紐づけ |

|---|---|---|---|

| 一括 | 将来の金額 | 終価係数 | 将来の金額=終わりの価格を求める係数 |

| 現在の元本 | 現価係数 | 現在の元本=現在の価格を求める係数 | |

| 毎年積立 | 将来の金額 | 年金終価係数 | 年金=積立or受取 将来の金額=終わりの価格を求める係数 |

| 必要な積立額 | 減債基金係数 | 基金=積立額を求める係数 | |

| 毎年受取 | 将来の受取額 | 資本回収係数 | 回収=受取額を求める係数 |

| 必要な元本 | 年金現価係数 | 年金=積立or受取 現在の元本=現在の価格を求める係数 |

過去問にトライ!

【問題1】6つの係数(学科試験)

次の文章の( )内にあてはまる最も適切な文章、語句、数字またはそれらの組合せを1)~3)のなかから選びなさい。

毎年一定金額を積み立てながら、一定の利率で複利運用した場合の一定期間経過後の元利合計額を試算する際、毎年の積立額に乗じる係数は、( )である。

1) 資本回収係数

2) 年金終価係数

3) 減債基金係数

(日本FP協会 3級FP技能検定 学科試験 2024年1月 第2問(31))

解答・解説を見る

【解答】

2

【解説】

「毎年積立」をした場合の「一定期間経過後(将来)」の元利合計額を求めるのに適した係数は、年金終価係数です。

【問題2】6つの係数(学科試験)

次の文章の( )内にあてはまる最も適切な文章、語句、数字またはそれらの組合せを1)~3)のなかから選びなさい。

一定の利率で複利運用しながら一定期間、毎年一定金額を受け取るために必要な元本を試算する際、毎年受け取る一定金額に乗じる係数は、( )である。

1) 減債基金係数

2) 年金現価係数

3) 資本回収係数

(日本FP協会 3級FP技能検定 学科試験 2023年5月 第2問(31))

解答・解説を見る

【解答】

2

【解説】

「毎年一定金額を受け取る」場合に「必要な元本」を求めるのに適した係数は、年金現価係数です。

【問題3】6つの係数(学科試験)

次の文章の( )内にあてはまる最も適切な文章、語句、数字またはそれらの組合せを1)~3)のなかから選びなさい。

元金を一定期間、一定の利率で複利運用して目標とする額を得るために、運用開始時点で必要な元金の額を試算する際、目標とする額に乗じる係数は、( )である。

1) 現価係数

2) 減債基金係数

3) 資本回収係数

(日本FP協会 3級FP技能検定 学科試験 2023年1月 第2問(31))

解答・解説を見る

【解答】

1

【解説】

「元金」を一定期間運用して目標金額を得るために「必要な元金(元本)」を求めるのに適した係数は、現価係数です。

【問題4】6つの係数(実技試験)

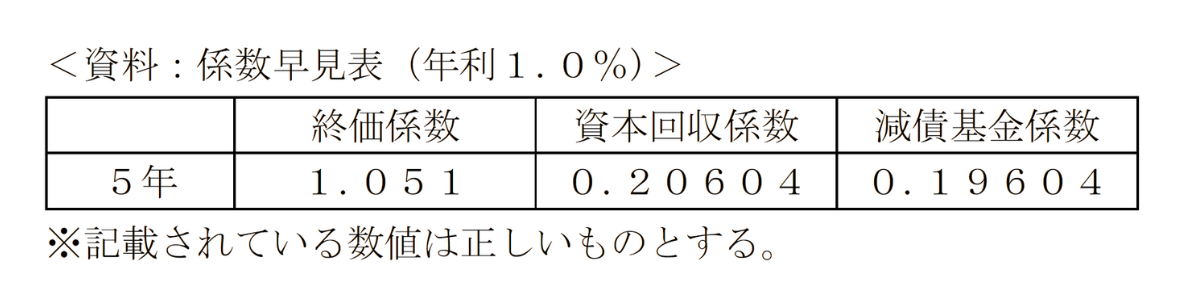

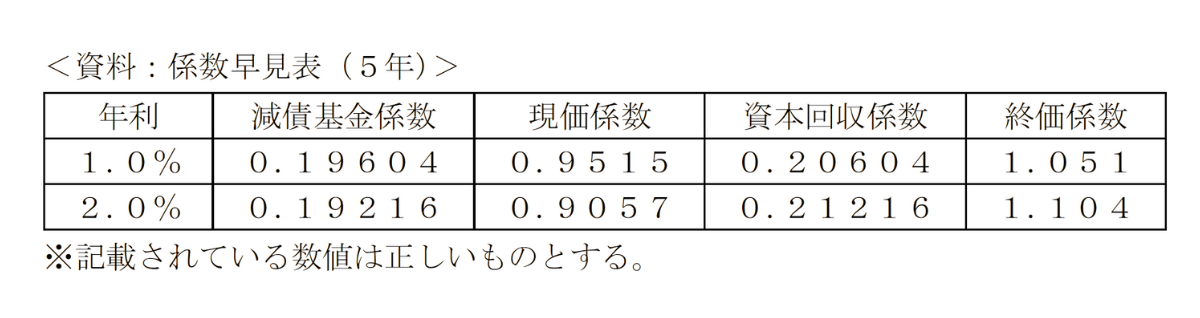

智孝さんは、60歳で定年を迎えた後、公的年金の支給が始まる65歳までの5年間の生活資金に退職一時金の一部を充てようと考えている。退職一時金のうち500万円を年利1.0%で複利運用しながら5年間で均等に取り崩すこととした場合、年間で取り崩すことができる最大金額として、正しいものはどれか。なお、下記<資料>の3つの係数の中から最も適切な係数を選択して計算し、円単位で解答すること。また、税金や記載のない事項については一切考慮しないものとする。

1) 980,200円

2) 1,030,200円

3) 1,051,000円

(日本FP協会 3級FP技能検定 実技試験 [資産設計提案業務] 2024年1月 問18)

解答・解説を見る

【解答】

2

【解説】

「毎年取り崩す」場合の「(将来の)受け取れる」ことができる金額を求めるのに適した係数は、資本回収係数です。

したがって、将来の受取金額は、退職一時金 5,000,000円 × 資本回収係数0.20604 = 1,030,200円となり、正解は 2 となります。

【問題5】6つの係数(実技試験)

貴博さんは、60歳で定年を迎えた後、公的年金の支給が始まる65歳までの5年間の生活資金に退職一時金の一部を充てようと考えている。退職一時金のうち600万円を年利2.0%で複利運用しながら5年間で均等に取り崩すこととした場合、年間で取り崩すことができる最大金額として、正しいものはどれか。なお、下記<資料>の係数の中から最も適切な係数を選択して計算し、円単位で解答すること。また、税金や記載のない事項については一切考慮しないものとする。

1) 1,152,960円

2) 1,236,240円

3) 1,272,960円

(日本FP協会 3級FP技能検定 実技試験 [資産設計提案業務] 2023年9月 問17)

解答・解説を見る

【解答】

3

【解説】

「毎年取り崩す」場合の「(将来の)受け取れる」ことができる金額を求めるのに適した係数は、資本回収係数です。

係数早見表には年利1.0%と年利2.0%の2つが掲載されていますが、問題文から年利2.0%での運用を想定しているため、年利2.0%の方の資本回収係数である0.21216を選びます。

したがって、将来の受取金額は、退職一時金 6,000,000円 × 資本回収係数0.21216 = 1,272,960円となり、正解は 3 となります。

以上で第4回のFP3級講座はおわりです。お疲れさまでした!