日商簿記3級試験の第2問対策として、補助簿の売掛金元帳(得意先元帳)・買掛金元帳が論点となる問題を2問用意しました。ネット試験(CBT)形式にも対応しています(※ただし、採点機能はありません)。

1問あたり7分~8分で解くのが理想です(長くても10分)。ぜひチャレンジしてみてください。

なお、売掛金元帳・買掛金元帳の論点に自信がない方は、先にこちらの記事を見ておくことをおすすめします。

問1. 売掛金元帳(得意先元帳)の作成

Q. 問題

当社の4月中における売掛金に関する取引の勘定記録は次のとおりである。次の総勘定元帳および得意先元帳の空欄に入る適切な金額を記入しなさい。なお、当社の得意先は大阪商店と京都商店の2店のみであり、売掛金の回収はすべて当座預金によっており、各勘定は毎月末に締め切っている。

| 総勘定元帳 | |||||

|---|---|---|---|---|---|

| 売掛金 | |||||

| 4/1 | 前月繰越 | 150,000 | 4/2 | 当座預金 | 50,000 |

| 7 | 売上 | 70,000 | 10 | 当座預金 | 20,000 |

| 19 | 売上 | 170,000 | 18 | 当座預金 | 140,000 |

| 25 | 売上 | 100,000 | 21 | 当座預金 | |

| 23 | 売上 | 30,000 | |||

| 29 | 当座預金 | ||||

| 31 | 次月繰越 | 120,000 | |||

| 得意先元帳 | |||||

|---|---|---|---|---|---|

| 大阪商店 | |||||

| 4/1 | 前月繰越 | 110,000 | 4/2 | 回収 | |

| 19 | 売上 | 18 | 回収 | ||

| 25 | 売上 | 23 | 返品 | ||

| 29 | 回収 | 90,000 | |||

| 31 | 次月繰越 | ||||

| 京都商店 | |||||

|---|---|---|---|---|---|

| 4/1 | 前月繰越 | 4/10 | 回収 | ||

| 7 | 売上 | 70,000 | 21 | 回収 | 40,000 |

| 31 | 次月繰越 | ||||

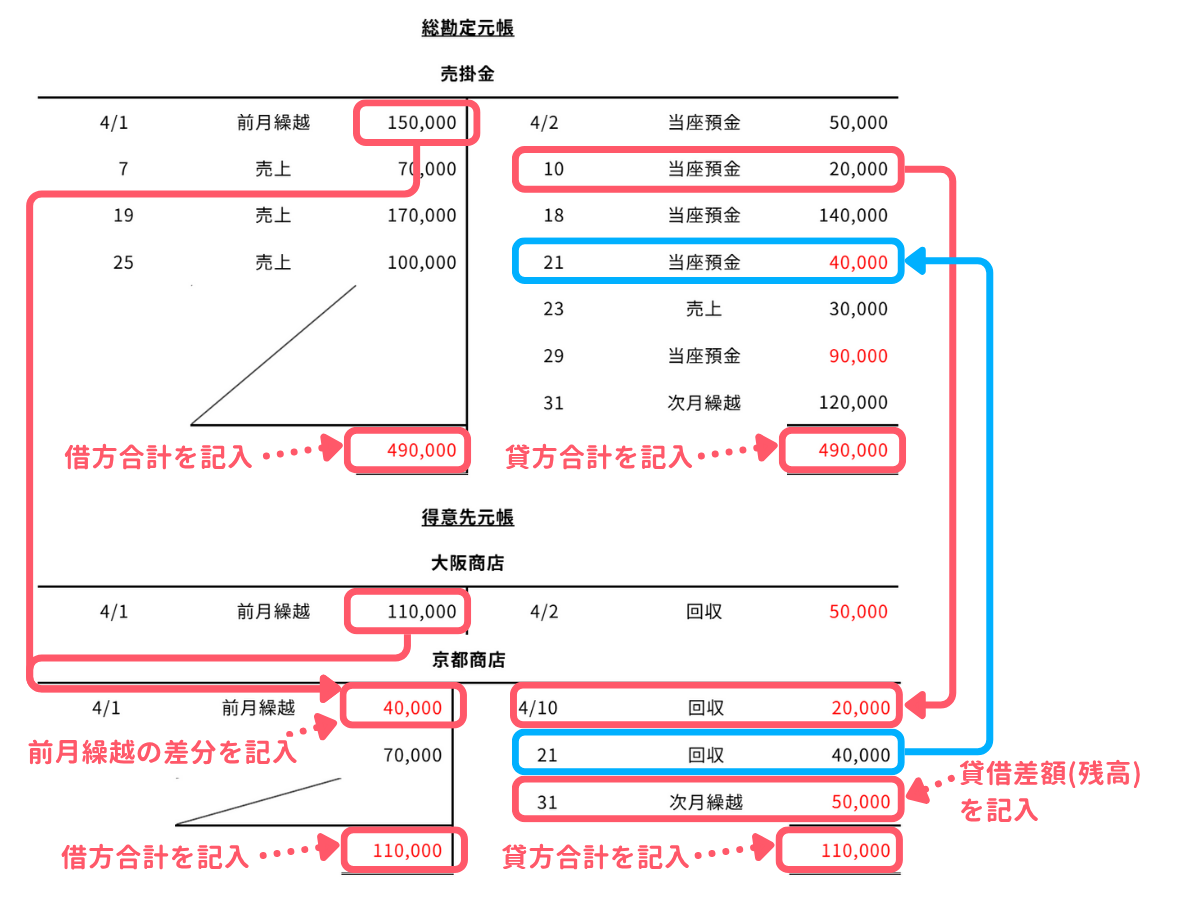

A. 解答&解き方ガイド

解答

解答を見る

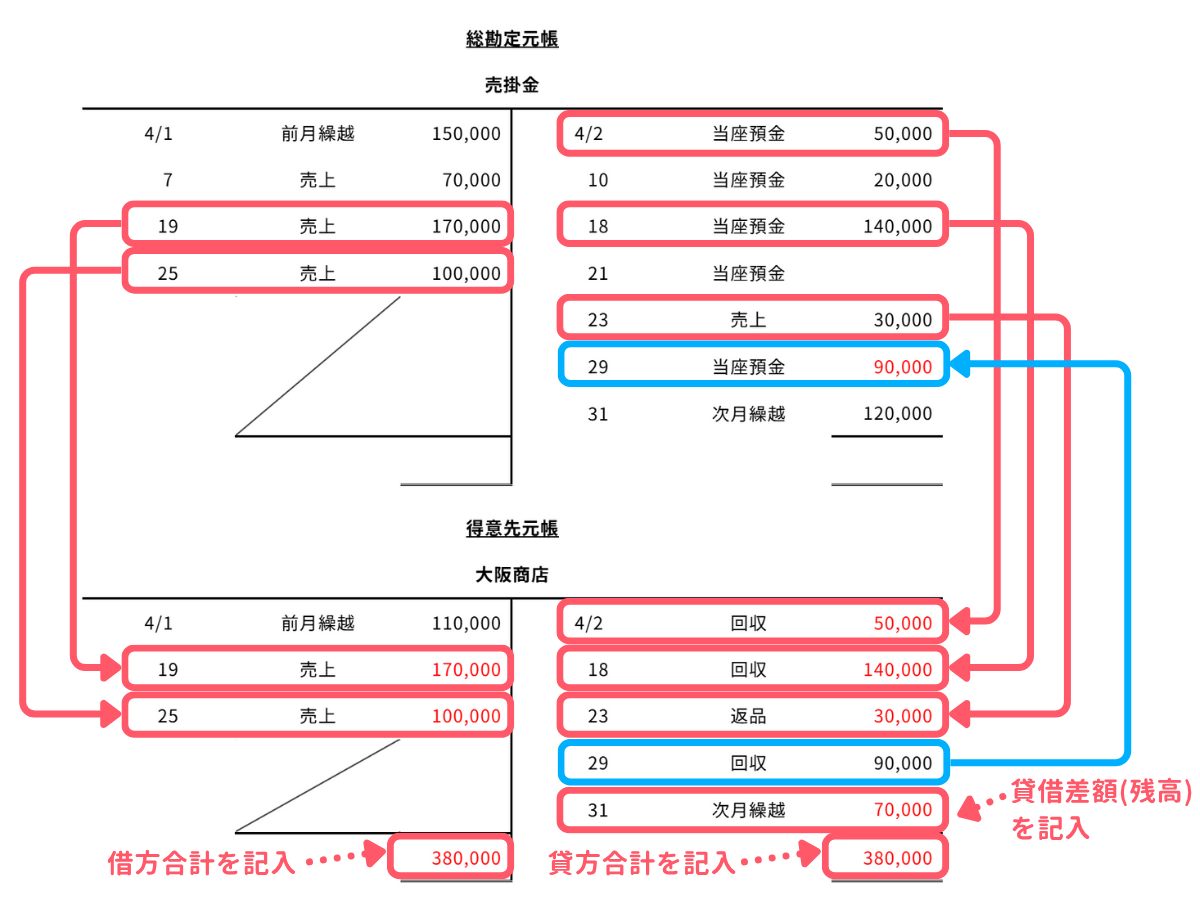

| 総勘定元帳 | |||||

|---|---|---|---|---|---|

| 売掛金 | |||||

| 4/1 | 前月繰越 | 150,000 | 4/2 | 当座預金 | 50,000 |

| 7 | 売上 | 70,000 | 10 | 当座預金 | 20,000 |

| 19 | 売上 | 170,000 | 18 | 当座預金 | 140,000 |

| 25 | 売上 | 100,000 | 21 | 当座預金 | 40,000 |

| 23 | 売上 | 30,000 | |||

| 29 | 当座預金 | 90,000 | |||

| 31 | 次月繰越 | 120,000 | |||

| 490,000 | 490,000 | ||||

| 得意先元帳 | |||||

|---|---|---|---|---|---|

| 大阪商店 | |||||

| 4/1 | 前月繰越 | 110,000 | 4/2 | 回収 | 50,000 |

| 19 | 売上 | 170,000 | 18 | 回収 | 140,000 |

| 25 | 売上 | 100,000 | 23 | 返品 | 30,000 |

| 29 | 回収 | 90,000 | |||

| 31 | 次月繰越 | 70,000 | |||

| 380,000 | 380,000 | ||||

| 京都商店 | |||||

|---|---|---|---|---|---|

| 4/1 | 前月繰越 | 40,000 | 4/10 | 回収 | 20,000 |

| 7 | 売上 | 70,000 | 21 | 回収 | 40,000 |

| 31 | 次月繰越 | 50,000 | |||

| 110,000 | 110,000 | ||||

解き方ガイド

本問は、総勘定元帳の売掛金勘定にもとづいて得意先元帳(売掛金元帳)を穴埋めする問題です。

まずは総勘定元帳の売掛金勘定にもとづいて大阪商店の得意先元帳を埋めていきます。

総勘定元帳と得意先元帳で日付が一致する取引を探し、総勘定元帳の金額を得意先元帳に記入します。

そして、貸借の差額を次月繰越として記入します。

また、29日の取引の金額については、得意先元帳から総勘定元帳に記入します。

続いて、京都商店の得意先元帳を埋めていきます。

大阪商店と同様に、総勘定元帳の金額を得意先元帳に記入します。

前月繰越の金額については、得意先は大阪商店と京都商店の2店のみであることから、総勘定元帳の前月繰越150,000円から大阪商店の前月繰越110,000円を差し引いて計算します。

また、21日の取引の金額については、得意先元帳から総勘定元帳に記入します。

以上で問1の解説をおわります。

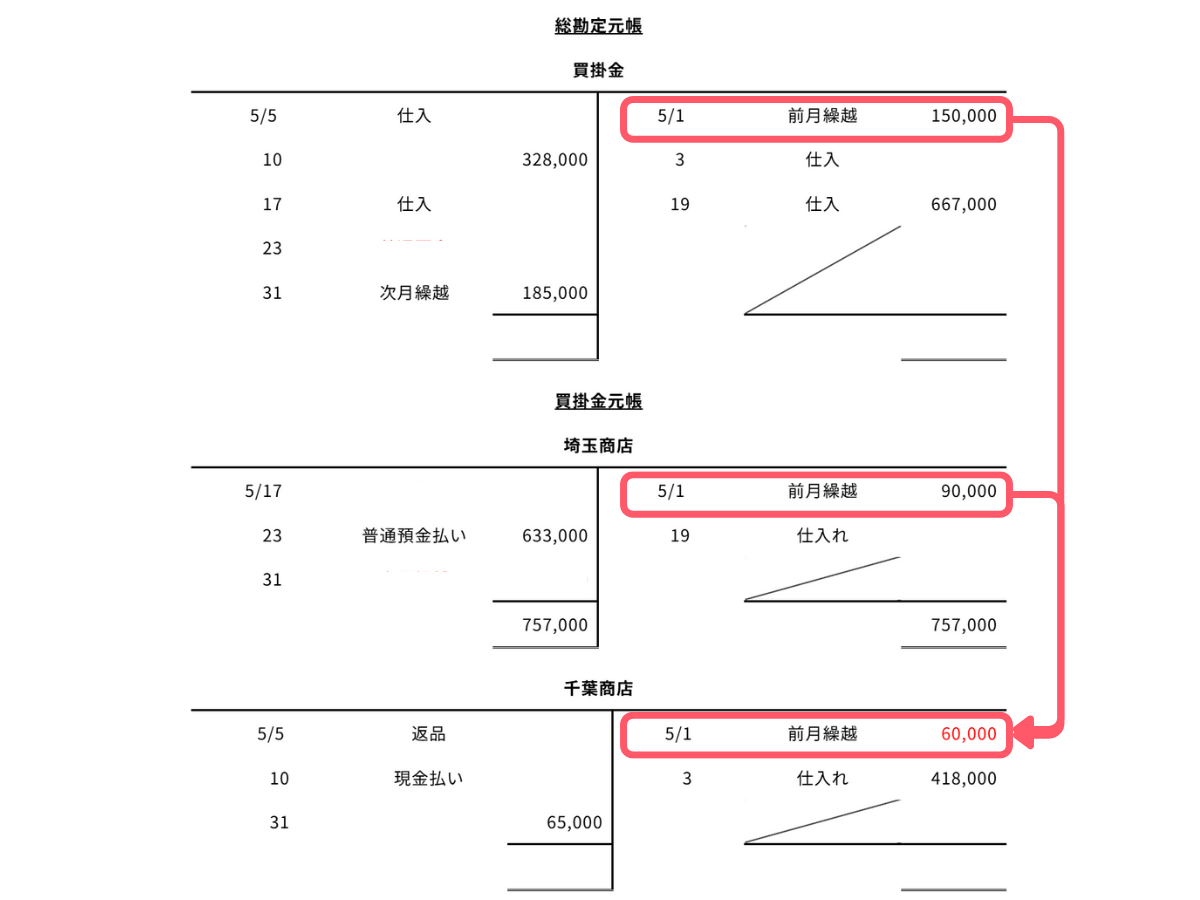

問2. 買掛金元帳の作成

Q. 問題

当社の5月中における買掛金に関する取引の勘定記録は次のとおりである。次の総勘定元帳および買掛金元帳の空欄に入る勘定科目、語句または金額を記入しなさい。ただし、勘定科目、語句はプルダウンの中から最も適当と思われるものを選び、選択すること。なお、当社の仕入先は埼玉商店と千葉商店の2店のみであり、各勘定は毎月末に締め切っている。

| 総勘定元帳 | |||||

|---|---|---|---|---|---|

| 買掛金 | |||||

| 5/5 | 仕入 | 5/1 | 前月繰越 | 150,000 | |

| 10 | 328,000 | 3 | 仕入 | ||

| 17 | 仕入 | 19 | 仕入 | 667,000 | |

| 23 | |||||

| 31 | 次月繰越 | 185,000 | |||

| 買掛金元帳 | |||||

|---|---|---|---|---|---|

| 埼玉商店 | |||||

| 5/17 | 5/1 | 前月繰越 | 90,000 | ||

| 23 | 普通預金払い | 633,000 | 19 | 仕入れ | |

| 31 | |||||

| 757,000 | 757,000 | ||||

| 千葉商店 | |||||

|---|---|---|---|---|---|

| 5/5 | 返品 | 5/1 | 前月繰越 | ||

| 10 | 現金払い | 3 | 仕入れ | 418,000 | |

| 31 | 65,000 | ||||

A. 解答&解き方ガイド

解答

解答を見る

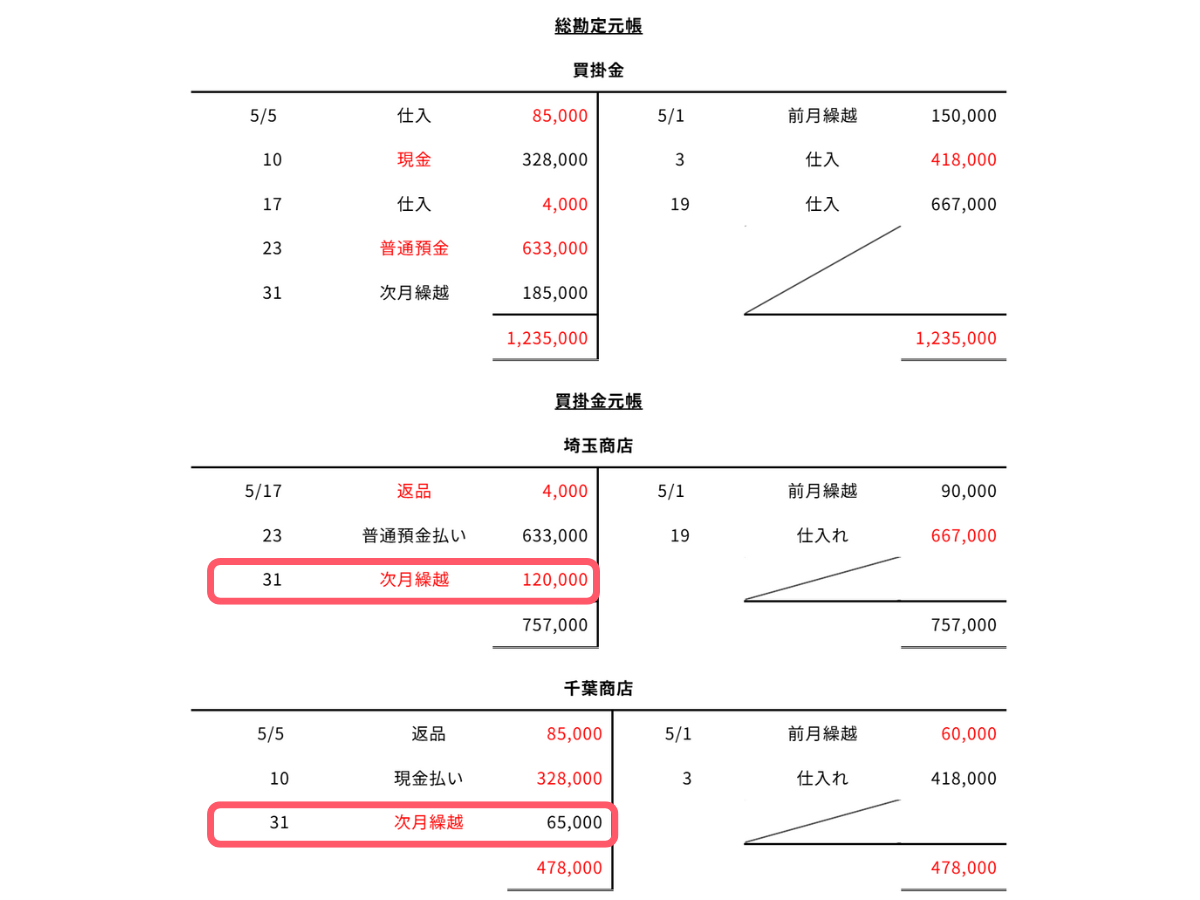

| 総勘定元帳 | |||||

|---|---|---|---|---|---|

| 買掛金 | |||||

| 5/5 | 仕入 | 85,000 | 5/1 | 前月繰越 | 150,000 |

| 10 | 現金 | 328,000 | 3 | 仕入 | 418,000 |

| 17 | 仕入 | 4,000 | 19 | 仕入 | 667,000 |

| 23 | 普通預金 | 633,000 | |||

| 31 | 次月繰越 | 185,000 | |||

| 1,235,000 | 1,235,000 | ||||

| 買掛金元帳 | |||||

|---|---|---|---|---|---|

| 埼玉商店 | |||||

| 5/17 | 返品 | 4,000 | 5/1 | 前月繰越 | 90,000 |

| 23 | 普通預金払い | 633,000 | 19 | 仕入れ | 667,000 |

| 31 | 次月繰越 | 120,000 | |||

| 757,000 | 757,000 | ||||

| 千葉商店 | |||||

|---|---|---|---|---|---|

| 5/5 | 返品 | 85,000 | 5/1 | 前月繰越 | 60,000 |

| 10 | 現金払い | 328,000 | 3 | 仕入れ | 418,000 |

| 31 | 次月繰越 | 65,000 | |||

| 478,000 | 478,000 | ||||

解き方ガイド

本問は、総勘定元帳の買掛金勘定にもとづいて買掛金元帳を穴埋めする問題です。

基本的な解き方は問1と同じで、取引の”日付”に着目して解いていくことになりますが、少し難易度が高くなっているので、取引ごとに解き方を示します。

まずは千葉商店の買掛金元帳の前月繰越の金額を埋めます。

この会社の仕入先は埼玉商店と千葉商店の2店のみなので、買掛金勘定の前月繰越の金額は、埼玉商店と千葉商店の前月繰越の金額の合計ということになります。

したがって、千葉商店の前月繰越の金額は、買掛金勘定の150,000円から埼玉商店の90,000円を差し引いた金額(60,000円)として求めることができます。

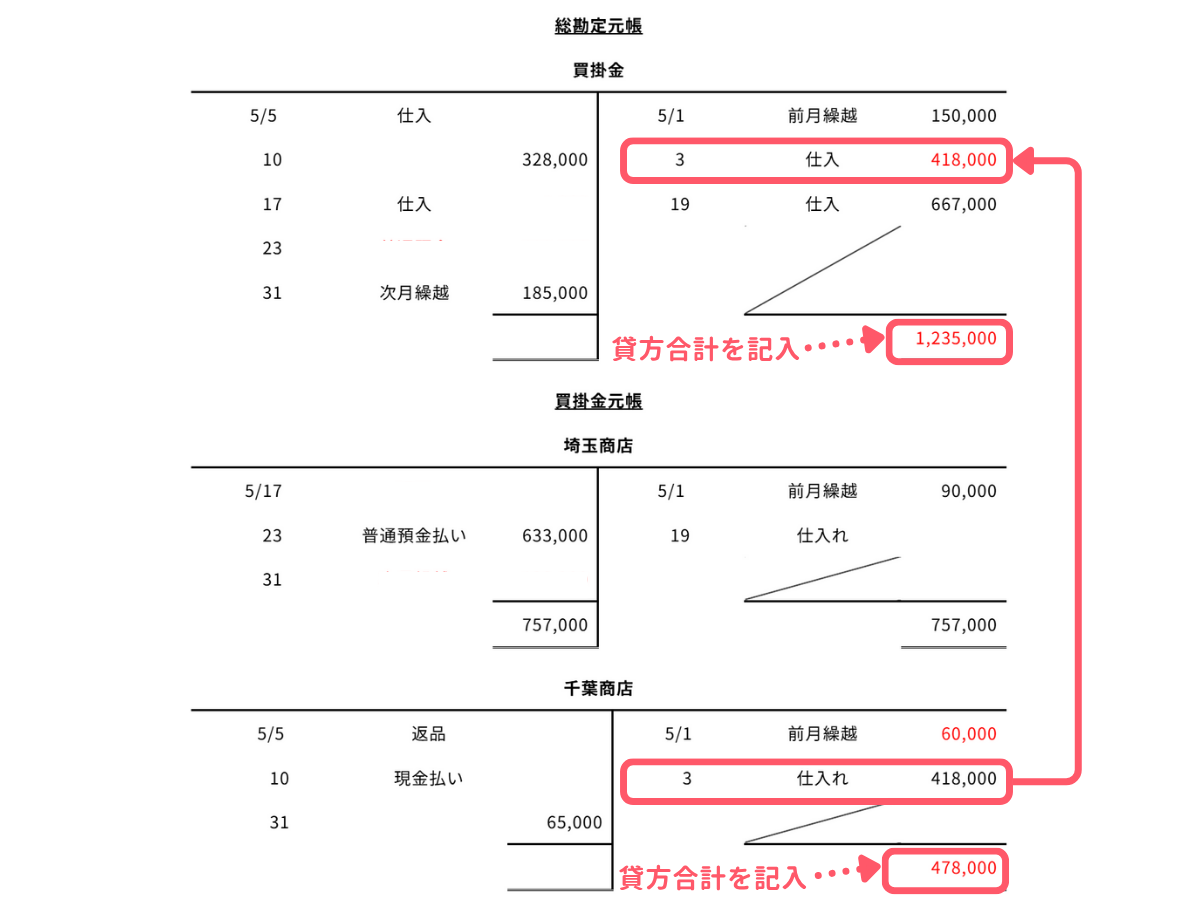

買掛金勘定の5月3日の取引(仕入)の金額は、千葉商店の買掛金元帳から418,000円であることがわかります。

また、この時点で買掛金勘定の貸方合計は1,235,000円、千葉商店の貸方合計は478,000円であることがわかります。

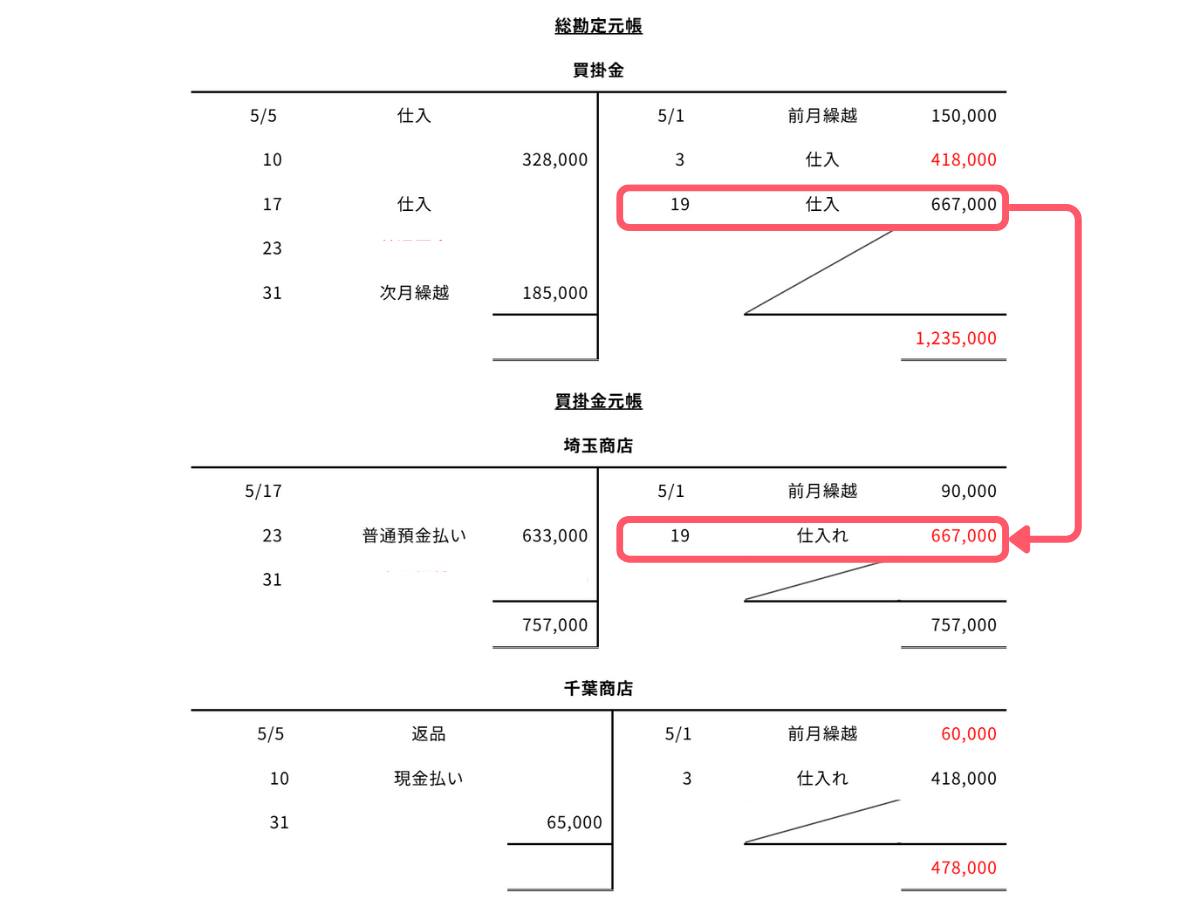

埼玉商店の5月19日の取引(仕入)の金額は、買掛金勘定から667,000円であることがわかります。なお、貸方合計から前月繰越を差し引くことでも求めることができます。

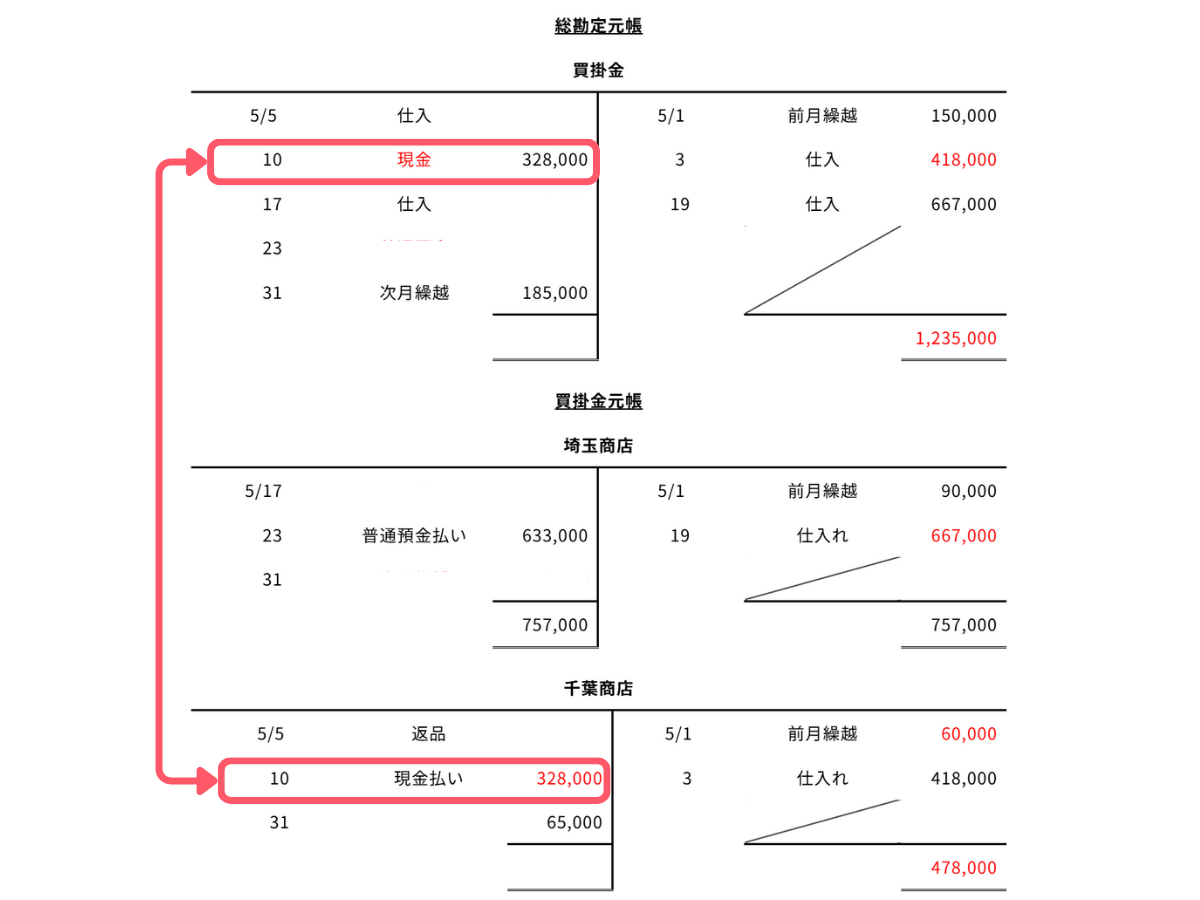

買掛金勘定の5月10日の摘要は、千葉商店の同日の摘要が「現金払い」であることから、「現金」が適当であることがわかります。

また、千葉商店の同日の金額は、買掛金勘定の記載内容から328,000円であることがわかります。

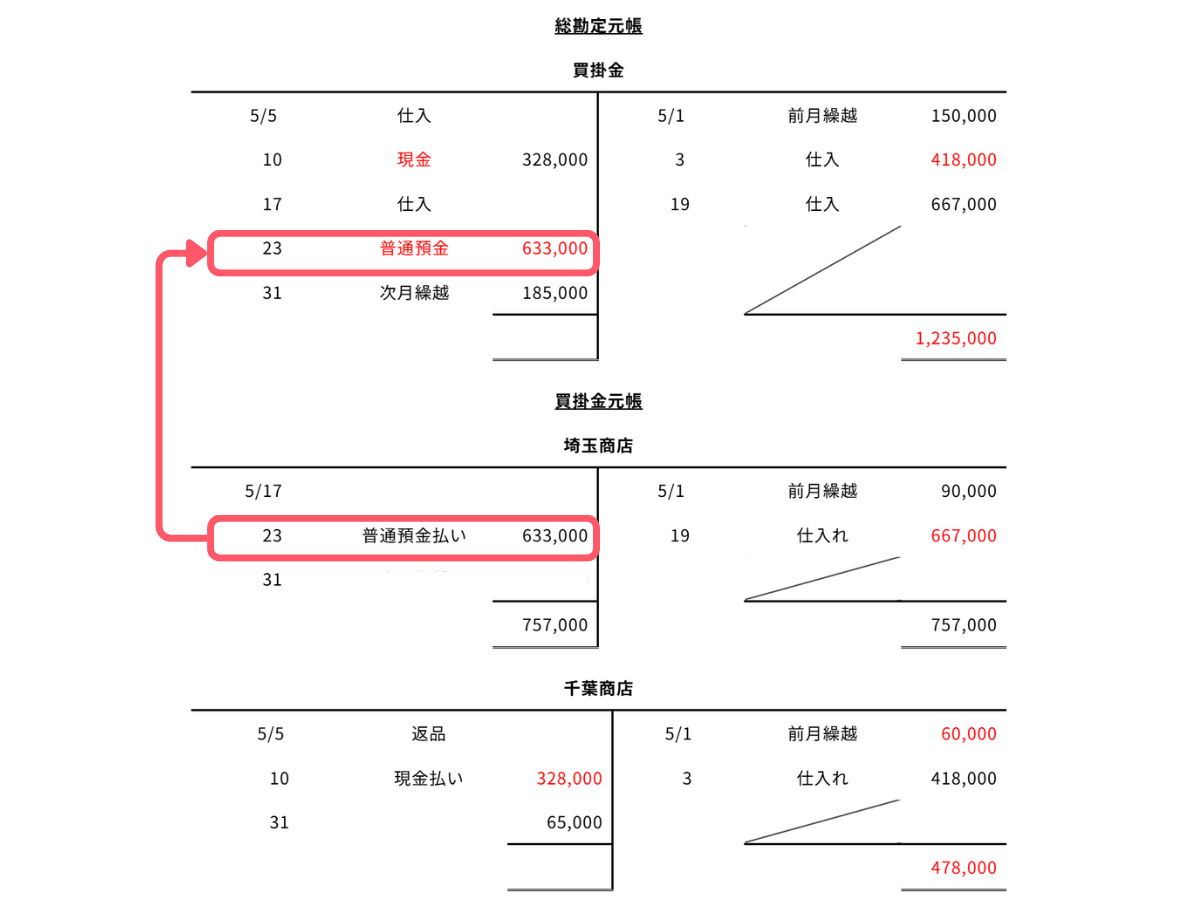

買掛金勘定の5月23日の摘要は、埼玉商店の同日の摘要が「普通預金払い」であることから、「普通預金」が適当であることがわかります。

また、金額についても、埼玉商店の記載内容から633,000円であることがわかります。

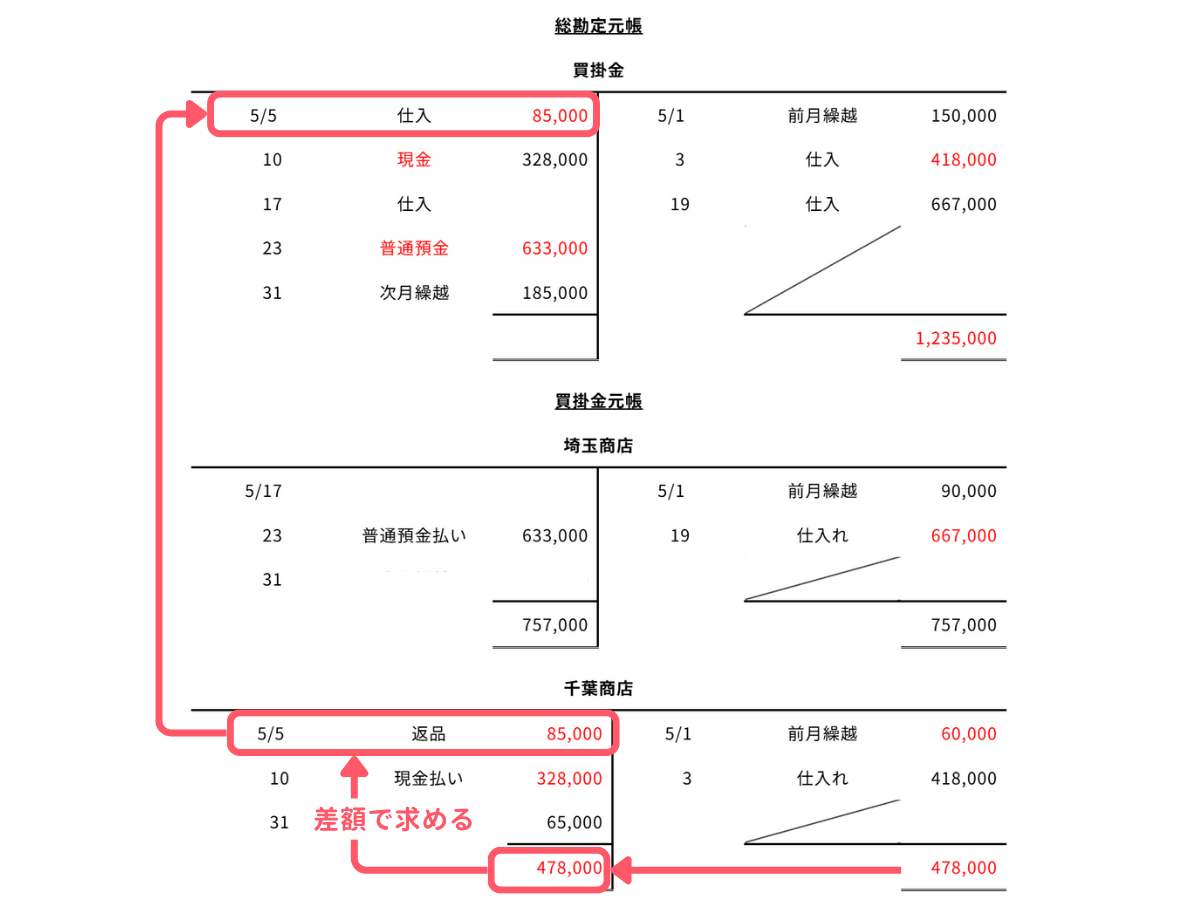

買掛金勘定と千葉商店の5月5日の取引の金額はいずれも空欄ですが、この時点で千葉商店のほかの金額の空欄がすべて埋まっているため、これらの差額から85,000円と求めることができます(478,000円-328,000円-65,000円=85,000円)。

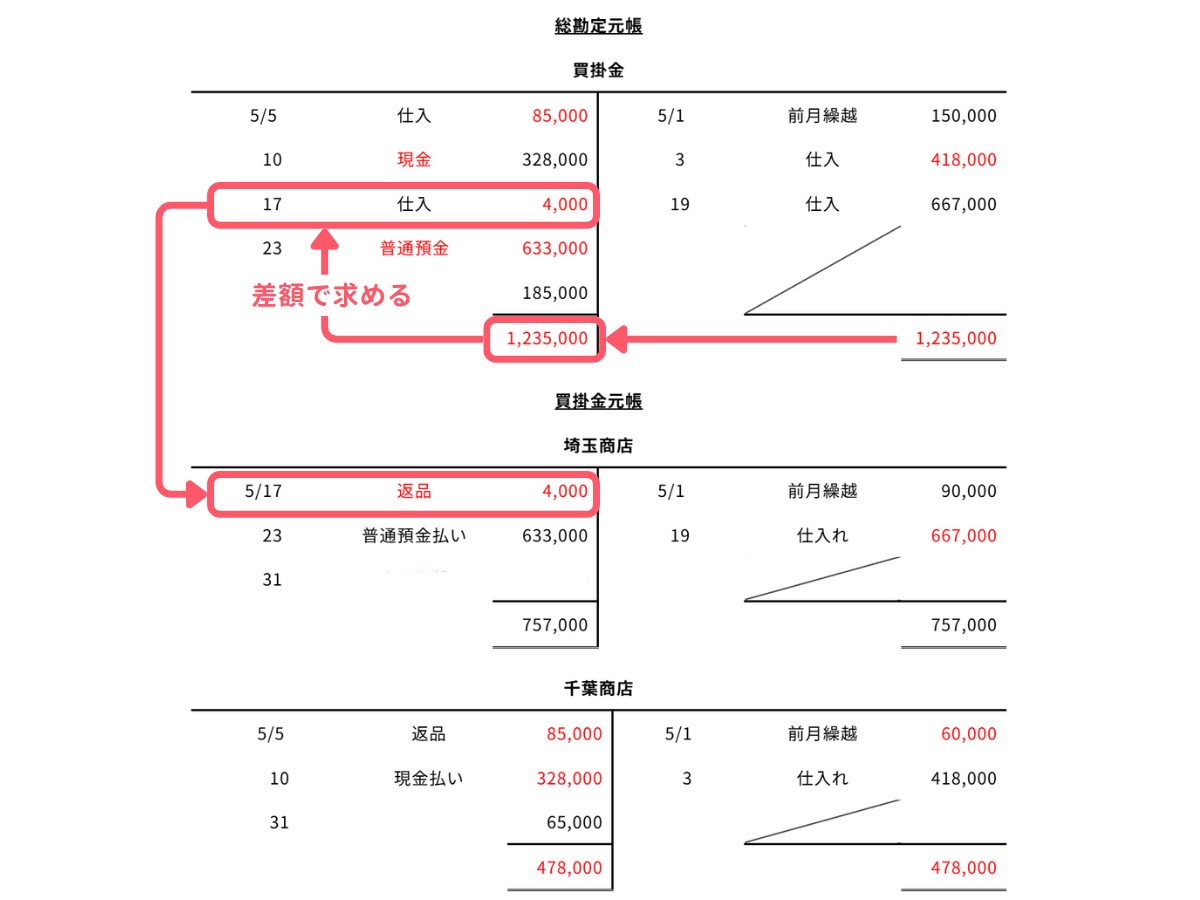

買掛金勘定の5月17日の金額は、ほかの金額の空欄がすべて埋まっているため、これらの差額から4,000円と求めることができます(1,235,000円-85,000円-328,000円-633,000円-185,000円=4,000円)。これにより埼玉商店の同日の取引の金額も埋めることができます。

また、埼玉商店の同日の摘要は、買掛金勘定の摘要が「仕入」であることから、仕入のマイナス=返品が適当であることがわかります(5月5日の取引がヒント)。

埼玉商店と千葉商店の5月31日の摘要は、いずれも「次月繰越」が適当です。また、埼玉商店の同日の金額は、借方合計から5月17日および5月23日の金額を差し引いて求めることができます(757,000円-4,000円-633,000円=120,000円)。

なお、買掛金勘定の次月繰越185,000円から千葉商店の次月繰越65,000円を差し引くことでも求めることができます。

以上で問2の解説をおわります。