日商簿記3級試験の第2問対策として、商品有高帳が論点となる問題を2問用意しました。ネット試験(CBT)形式にも対応しています(※ただし、採点機能はありません)。

1問あたり7分~8分で解くのが理想です(長くても10分)。ぜひチャレンジしてみてください。

なお、商品有高帳の論点に自信がない方は、先にこちらの記事を見ておくことをおすすめします。

問1. 商品有高帳からの勘定記入

Q. 問題

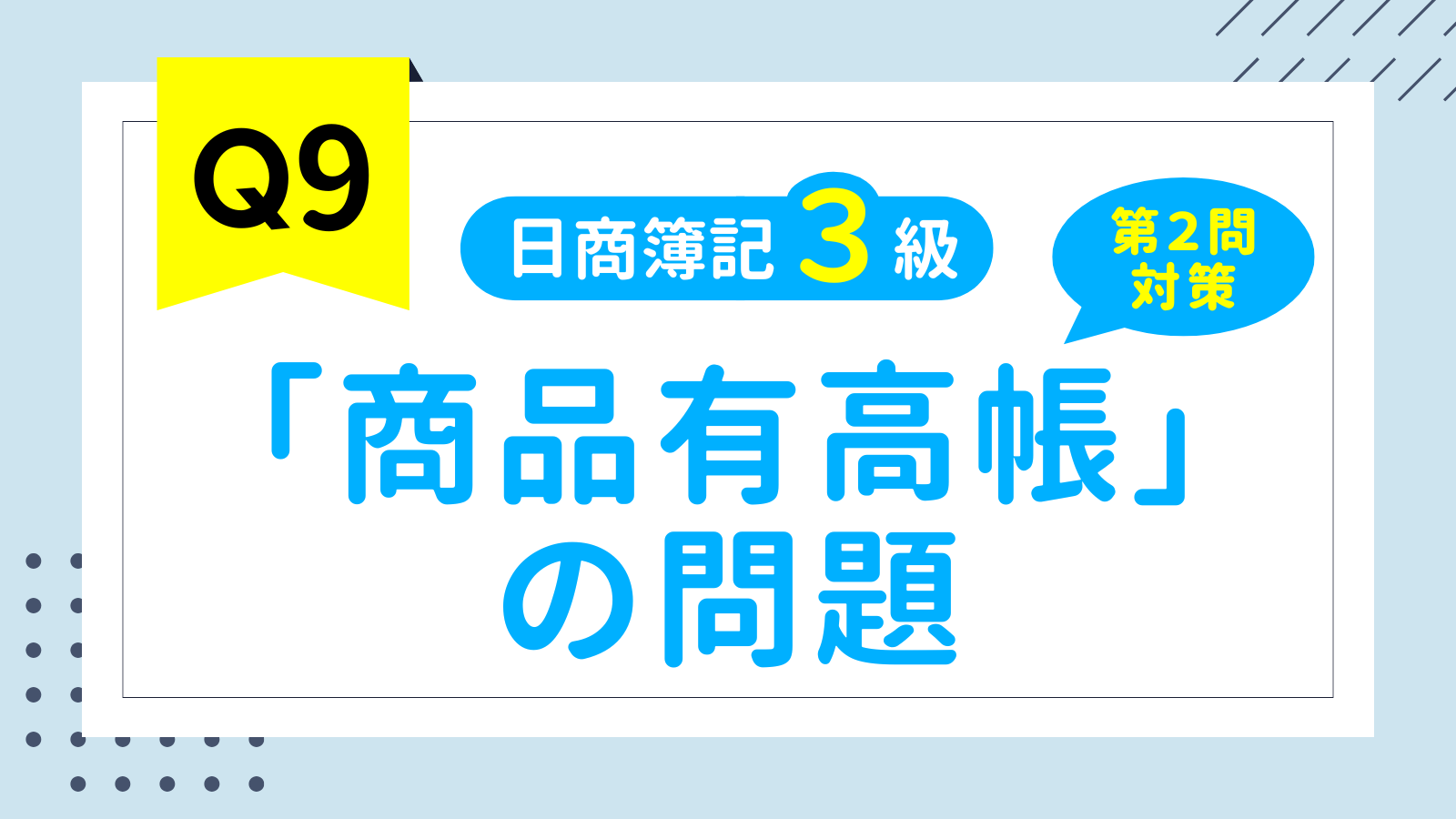

次の商品有高帳の記録にもとづいて、三分法による勘定記入を推定し、繰越商品勘定、仕入勘定および売上勘定を記入しなさい。なお、本問の解答上、会計期間は4月1日から4月30日までの1か月とし、4月30日を期末(決算日)として記帳手続を示すものとする。また、A商品の売価は、4月12日が1個あたり50円、4月25日が1個あたり60円とする。

| 繰越商品 | |||||

|---|---|---|---|---|---|

| 4/1 | 前期繰越 | 4/30 | 仕入 | ||

| 30 | 仕入 | 〃 | 次期繰越 | ||

| 仕入 | |||||

|---|---|---|---|---|---|

| 4/10 | 買掛金 | 4/30 | 繰越商品 | ||

| 20 | 買掛金 | 〃 | 損益 | ||

| 30 | 繰越商品 | ||||

| 売上 | |||||

|---|---|---|---|---|---|

| 4/30 | 損益 | 4/12 | 売掛金 | ||

| 25 | 売掛金 | ||||

A. 解答&解き方ガイド

解答

解答を見る

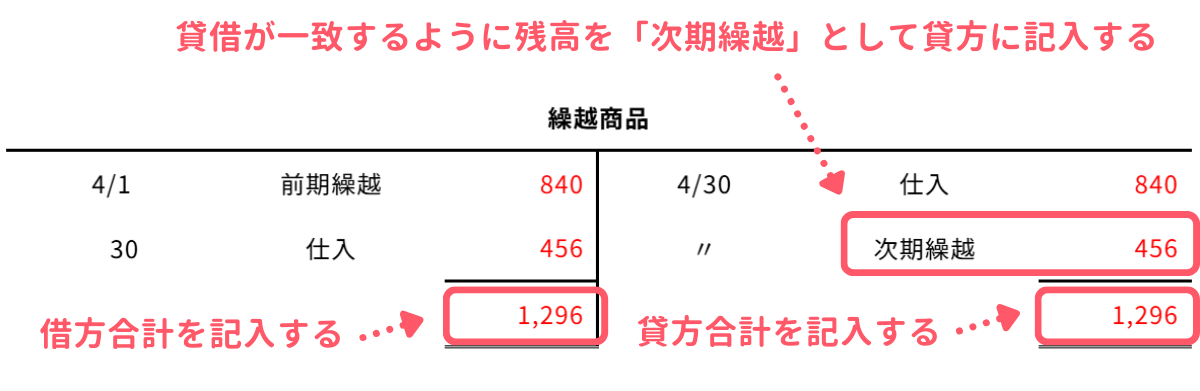

| 繰越商品 | |||||

|---|---|---|---|---|---|

| 4/1 | 前期繰越 | 840 | 4/30 | 仕入 | 840 |

| 30 | 仕入 | 456 | 〃 | 次期繰越 | 456 |

| 1,296 | 1,296 | ||||

| 仕入 | |||||

|---|---|---|---|---|---|

| 4/10 | 買掛金 | 300 | 4/30 | 繰越商品 | 456 |

| 20 | 買掛金 | 540 | 〃 | 損益 | 1,224 |

| 30 | 繰越商品 | 840 | |||

| 1,680 | 1,680 | ||||

| 売上 | |||||

|---|---|---|---|---|---|

| 4/30 | 損益 | 3,060 | 4/12 | 売掛金 | 1,500 |

| 25 | 売掛金 | 1,560 | |||

| 3,060 | 3,060 | ||||

解き方ガイド

本問は、「商品有高帳」から取引を読み取って勘定記入を行う問題です。

勘定記入問題の基本的な解き方は次のとおりです。

- 前期からの繰越がある場合は開始記入を行う

- 繰り延べ・見越しや貯蔵品のケースでは、前期の決算整理仕訳の逆仕訳を行い、各勘定に転記する

問題文の各取引について仕訳を作成し、各勘定に転記する

繰り延べ・見越しなどの決算整理仕訳を作成し、各勘定に転記する

- 収益・費用勘定の残高を損益勘定に振り替える仕訳を作成し、転記する

- 損益勘定から当期純利益(純損失)を繰越利益剰余金に振り替える(損益勘定の記入がある場合)

- 資産勘定の借方残高について、貸方側に期末日の日付で「次期繰越」と金額を記入する

- 負債勘定の貸方残高について、借方側に期末日の日付で「次期繰越」と金額を記入する

- 資産勘定の借方側に、翌期首の日付で「前期繰越」と繰り越した金額を記入する

- 負債勘定の貸方側に、翌期首の日付で「前期繰越」と繰り越した金額を記入する

- 繰り延べ・見越しや貯蔵品のケースでは、前期の決算整理仕訳の逆仕訳を行い、各勘定に転記する

本問では、繰越商品勘定の開始記入を考える必要があります。

開始記入の金額は、問題文で与えられている商品有高帳から読み取ります。

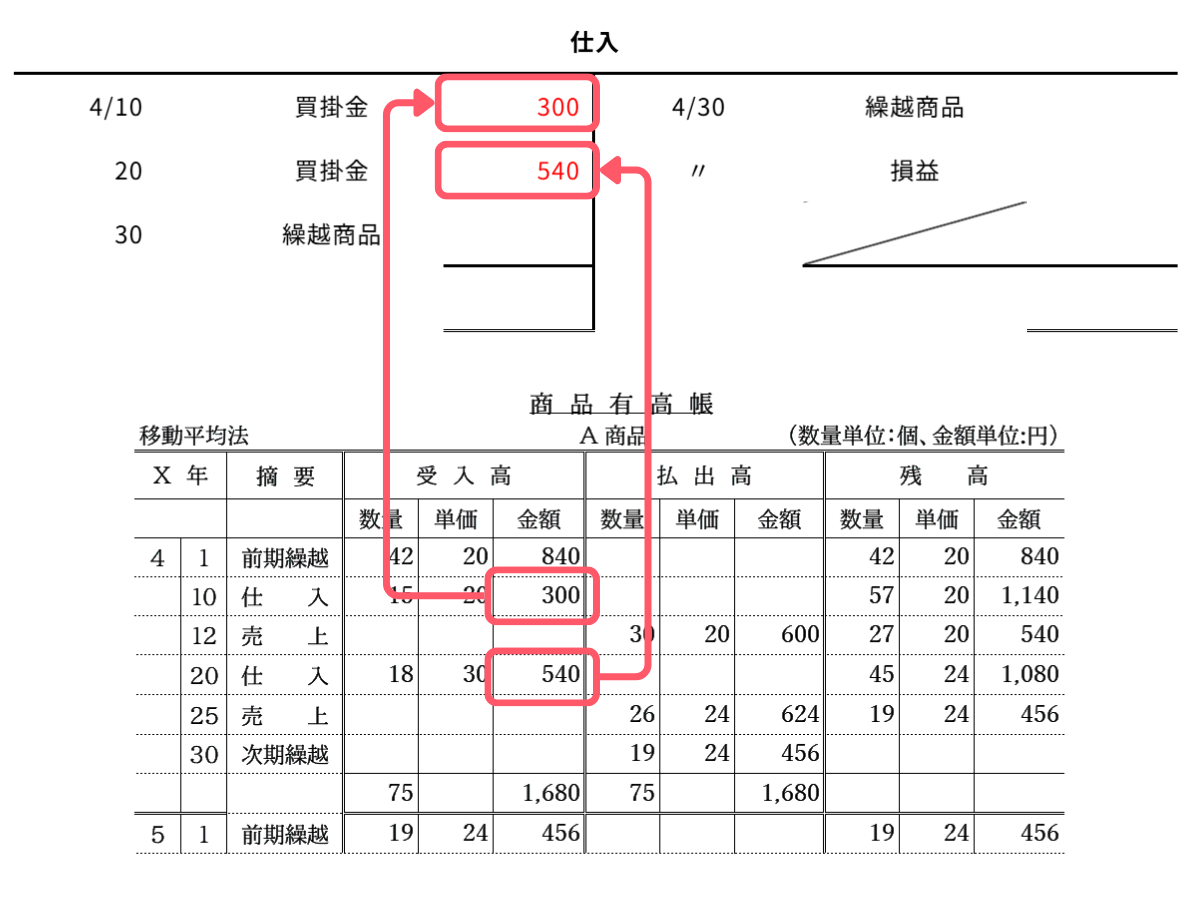

期中仕訳について、商品有高帳から取引を読み取り、仕入勘定および売掛金勘定の金額を埋めます。

まず仕入については、4月10日と4月20日に取引があったので、これらの金額を商品有高帳から読み取って記入します。

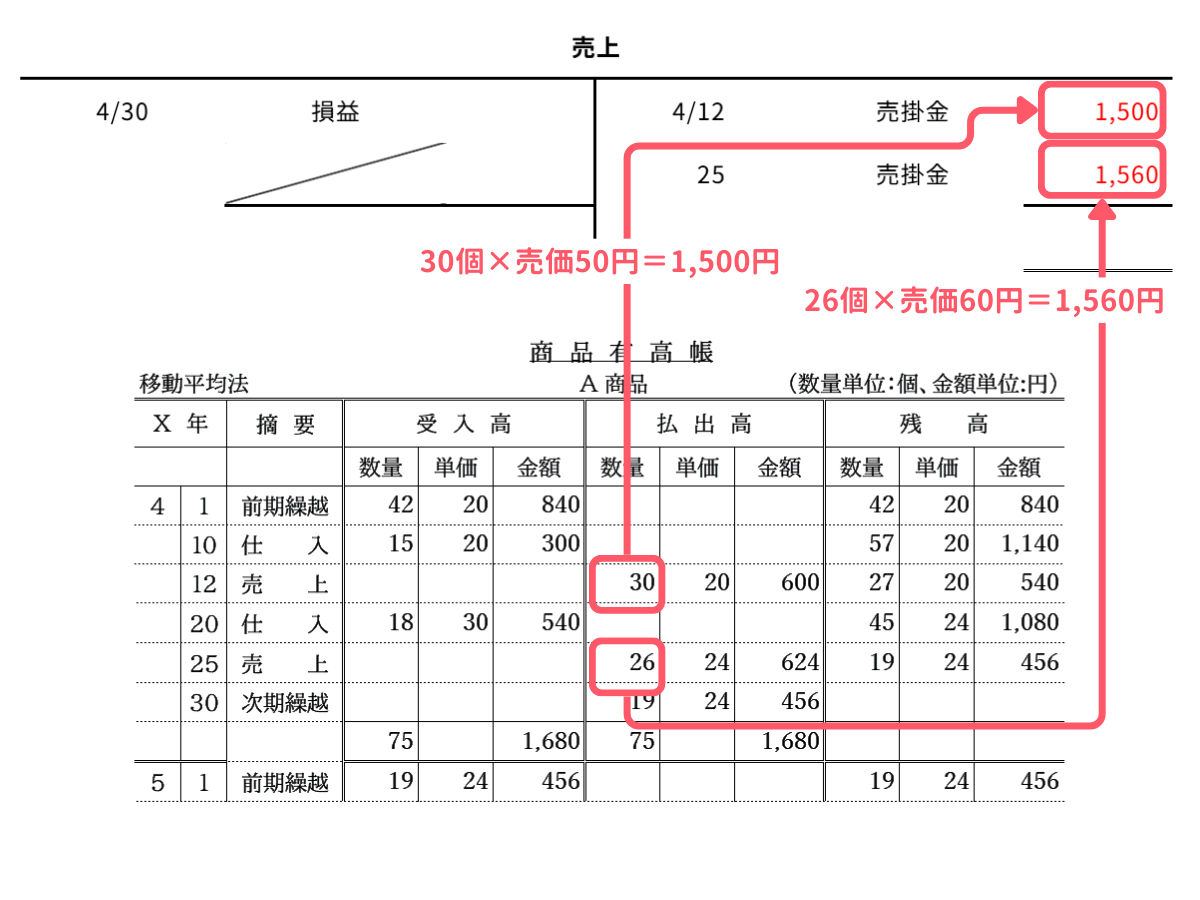

同様に、売上についても4月12日と4月25日に取引があったので金額を記入していきます。ここで注意が必要なのは、商品有高帳には”原価”で記帳されているので、売上金額は別途計算する必要があるということです。

例えば、4月12日の取引では、売価50円の商品を30個販売しているので、売上金額は1,500円となります(商品有高帳に記載の600円ではない)。

なお、仕訳で表すと次のようになります。

4月10日:商品を仕入れたときの仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 300 | 買掛金 | 300 |

4月12日:商品を売り上げたときの仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 売掛金 | 1,500 | 売上 | 1,500 |

4月20日:商品を仕入れたときの仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 540 | 買掛金 | 540 |

4月25日:商品を売り上げたときの仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 売掛金 | 1,560 | 売上 | 1,560 |

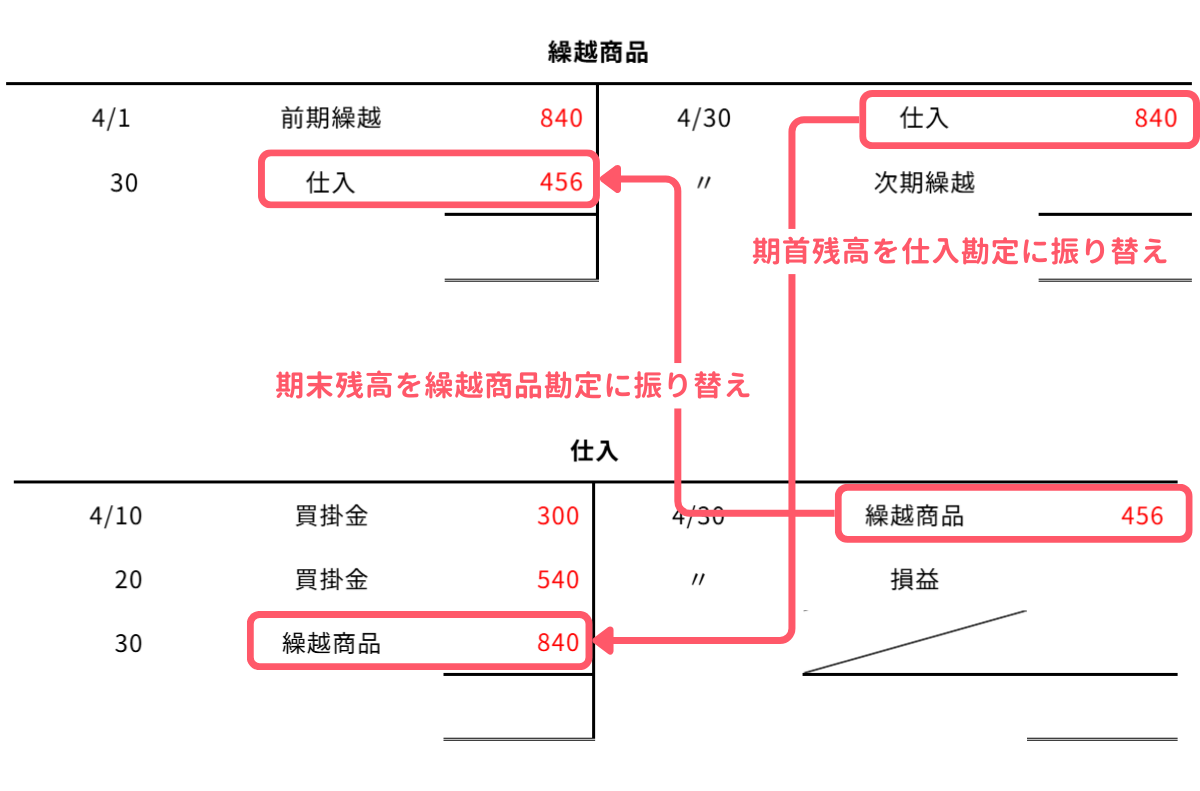

売上原価を計算するための決算整理仕訳を行います。

本問では期首在庫が840円あるので、まずはこれを繰越商品勘定から仕入勘定に振り替え、次に期末在庫の456円を仕入勘定から繰越商品勘定に振り替えます。

4月30日:決算整理仕訳(売上原価の仕訳)

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 840 | 繰越商品 | 840 |

| 繰越商品 | 456 | 仕入 | 456 |

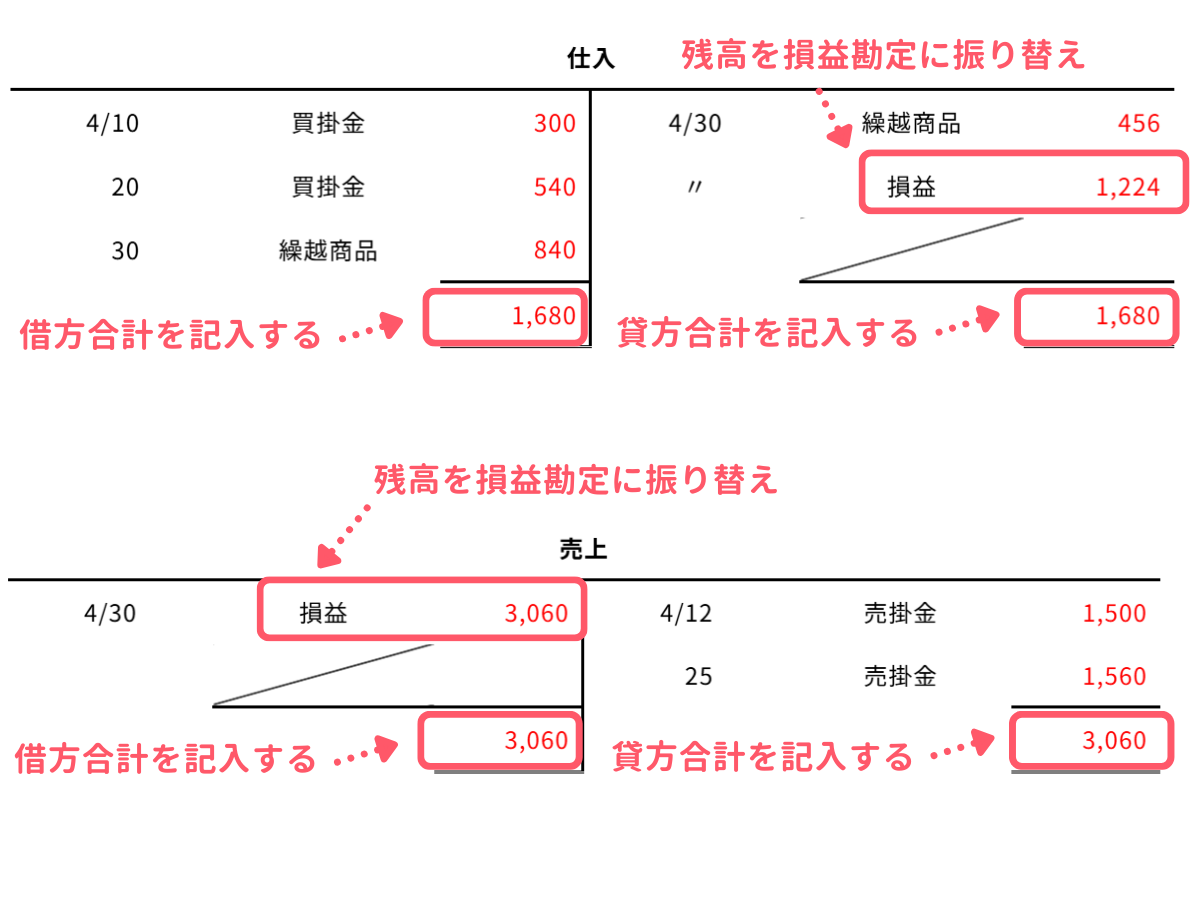

仕入勘定の残高(1,224円)および売上勘定の残高(1,560円)をそれぞれ損益勘定に振り替えて、勘定の締め切りを行います。

期末日の日付にて、繰越商品勘定の残高(456円)を貸方側に「次期繰越」として記入し、勘定の締め切りを行います。

本問では、翌期の開始記入・期首再振替仕訳は不要です。

以上で問1の解説をおわります。

問2. 商品有高帳の作成

Q. 問題

次に示すA商品の取引等について、商品有高帳の空欄に適切な数値を記入しなさい。A商品の払出単価は移動平均法によって算定している。なお、仕入戻しがあった場合は払出欄に記録する。

| 4月1日 | A商品の月初有高は¥4,000(単価¥100×40個)であった。 |

| 4月5日 | A商品を単価¥120で10個仕入れた。 |

| 4月17日 | A商品を単価¥200で20個売り上げた。 |

| 4月23日 | A商品を単価¥130円で30個仕入れた。 |

| 4月24日 | 23日に仕入れたA商品のうち8個が品違いであったことが判明したため、返品した。 |

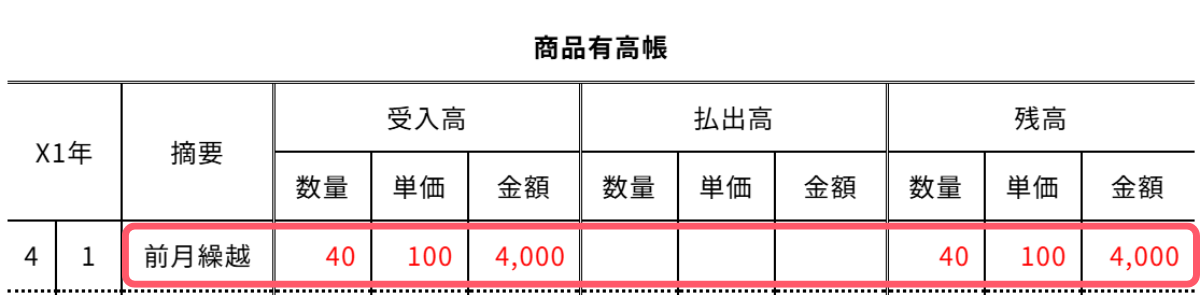

| 商品有高帳 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| X1年 | 摘要 | 受入高 | 払出高 | 残高 | |||||||

| 数量 | 単価 | 金額 | 数量 | 単価 | 金額 | 数量 | 単価 | 金額 | |||

| 4 | 1 | 前月繰越 | |||||||||

| 5 | 仕 入 | ||||||||||

| 17 | 売 上 | ||||||||||

| 23 | 仕 入 | ||||||||||

| 24 | 仕入返品 | ||||||||||

A. 解答&解き方ガイド

解答

解答を見る

| 商品有高帳 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| X1年 | 摘要 | 受入高 | 払出高 | 残高 | |||||||

| 数量 | 単価 | 金額 | 数量 | 単価 | 金額 | 数量 | 単価 | 金額 | |||

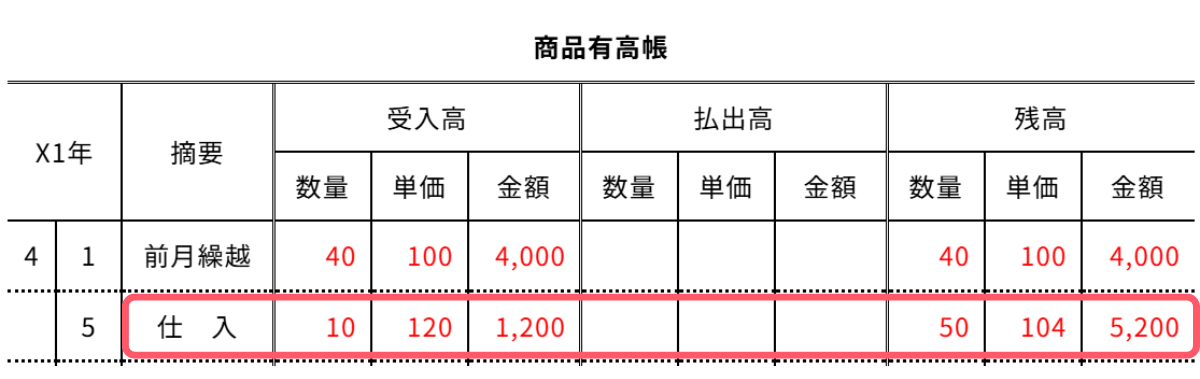

| 4 | 1 | 前月繰越 | 40 | 100 | 4,000 | 40 | 100 | 4,000 | |||

| 5 | 仕 入 | 10 | 120 | 1,200 | 50 | 104 | 5,200 | ||||

| 17 | 売 上 | 20 | 104 | 2,080 | 30 | 104 | 3,120 | ||||

| 23 | 仕 入 | 30 | 130 | 3,900 | 60 | 117 | 7,020 | ||||

| 24 | 仕入返品 | 8 | 130 | 1,040 | 52 | 115 | 5,980 | ||||

解き方ガイド

本問は、問題文の取引にもとづいて商品有高帳を作成する問題です。

A商品の月初有高4,000円(100円×40個)を記入します。

【受入高】

数量:40個

単価:100円

金額:4,000円

【残高】

数量:40個

単価:100円

金額:4,000円

A商品1,200円(120円×10個)の仕入れを記入します。移動平均法を採用しているため、残高の数量と金額は受入高欄と前月繰越の残高を合計して記入し、単価は金額を数量で割って算出します。

【受入高】

数量:10個

単価:120円

金額:1,200円

【残高】

数量:50個(40個+10個)

単価:104円(5,200円÷50個)

金額:5,200円(4,000円+1,200円)

A商品20個の売り上げを記入します。払出時の単価は4月5日の残高で求めた単価104円を用います。

【払出高】

数量:20個

単価:104円(4月5日時点の残高の単価より)

金額:2,080円(104円×20個)

【残高】

数量:30個(50個-20個)

単価:104円(3,120円÷30個)

金額:3,120円(5,200円-2,080円)

A商品3,900円(130円×30個)の仕入れを記入します。

【受入高】

数量:30個

単価:130円

金額:3,900円(130円×30個)

【残高】

数量:60個(30個+30個)

単価:117円(7,020円÷60個)

金額:7,020円(3,120円+3,900円)

4月23日に130円で仕入れたA商品8個の返品を記入します。返品であるため、払出時の単価は4月23日の仕入時の単価130円を用います。残高の単価は、残高の金額を数量で割って算出します。

【払出高】

数量:8個

単価:130円

金額:1,040円(130円×8個)

【残高】

数量:52個(60個-8個)

単価:115円(5,980円÷52個)

金額:5,980円(7,020円-1,040円)

以上で問2の解説をおわります。