日商簿記3級試験の第2問対策として、固定資産台帳が論点となる問題を2問用意しました。ネット試験(CBT)形式にも対応しています(※ただし、採点機能はありません)。

1問あたり7分~8分で解くのが理想です(長くても10分)。ぜひチャレンジしてみてください。

なお、固定資産や固定資産台帳に自信がない方は、先にこちらの記事を見ておくことをおすすめします。

問1. 固定資産台帳からの勘定記入

Q. 問題

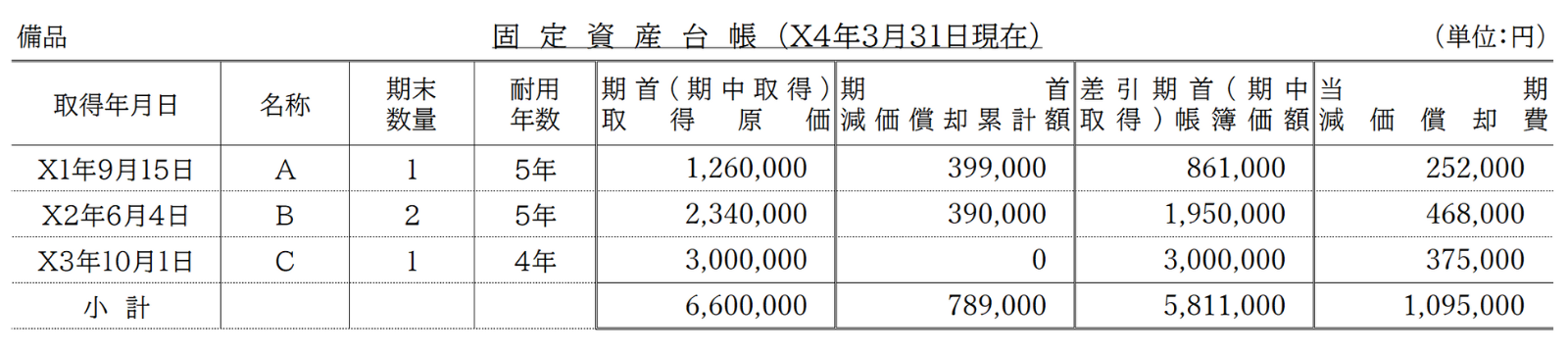

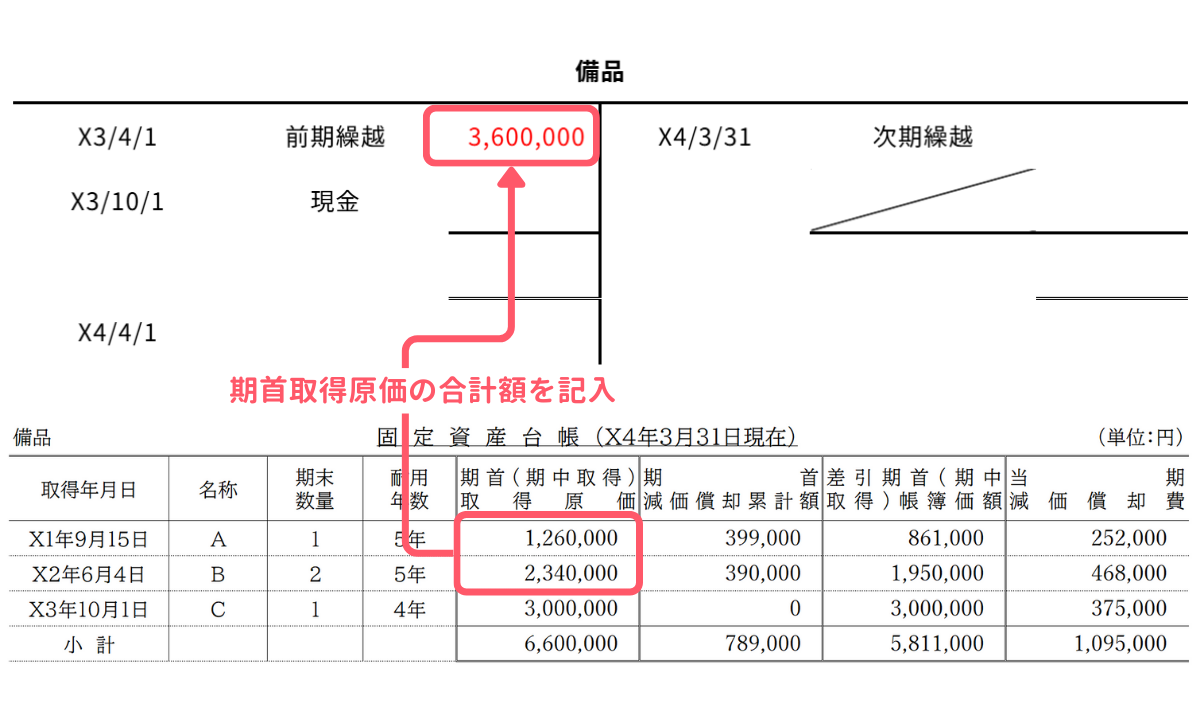

次に示す備品の固定資産台帳により、備品勘定、減価償却累計額勘定および減価償却費勘定を記入しなさい。会計期間は3月31日を決算日とする1年である。ただし、勘定科目等はプルダウンの中から最も適当と思われるものを選びなさい。備品は残存価額ゼロの定額法にもとづき減価償却が行われており、減価償却費は月割計算によって決算時に一括計上している。

| 備品 | |||||

|---|---|---|---|---|---|

| X3/4/1 | 前期繰越 | X4/3/31 | 次期繰越 | ||

| X3/10/1 | 現金 | ||||

| X4/4/1 | |||||

| 減価償却累計額 | |||||

|---|---|---|---|---|---|

| X4/3/31 | 次期繰越 | X3/4/1 | 前期繰越 | ||

| X4/3/31 | |||||

| X4/4/1 | 前期繰越 | ||||

| 減価償却費 | |||||

|---|---|---|---|---|---|

| X4/3/31 | 減価償却累計額 | X4/3/31 | |||

A. 解答&解き方ガイド

解答

解答を見る

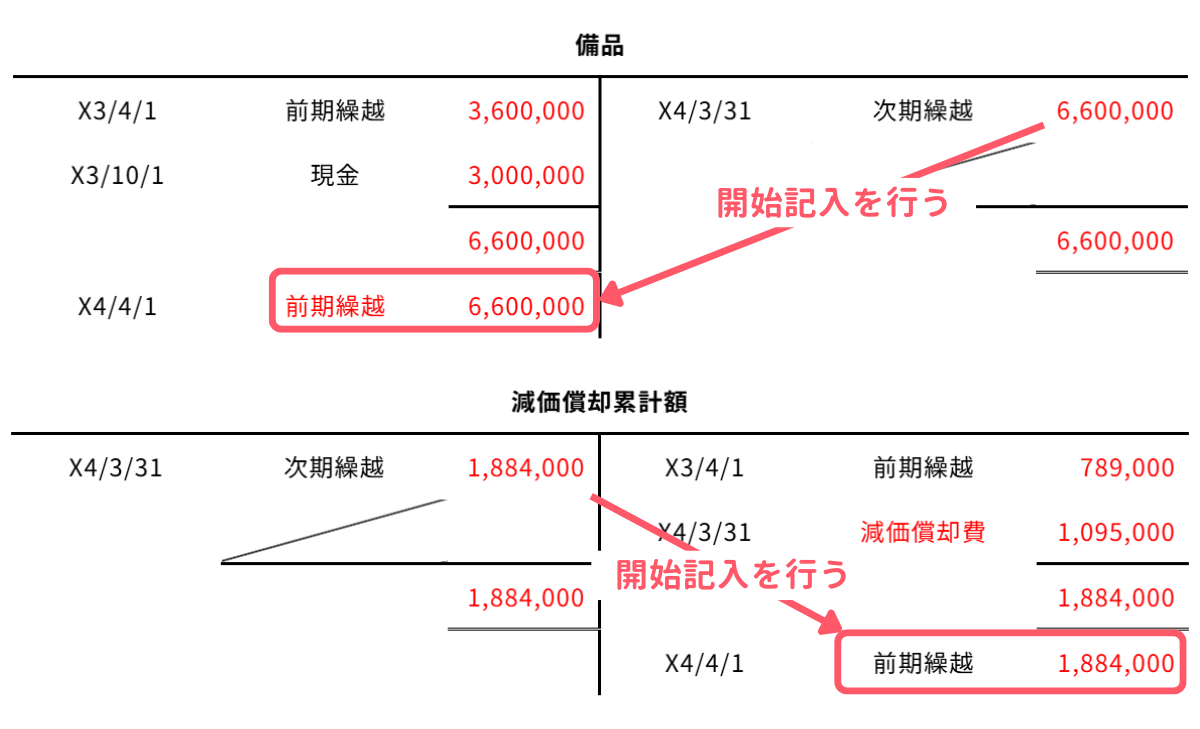

| 備品 | |||||

|---|---|---|---|---|---|

| X3/4/1 | 前期繰越 | 3,600,000 | X4/3/31 | 次期繰越 | 6,600,000 |

| X3/10/1 | 現金 | 3,000,000 | |||

| 6,600,000 | 6,600,000 | ||||

| X4/4/1 | 前期繰越 | 6,600,000 | |||

| 減価償却累計額 | |||||

|---|---|---|---|---|---|

| X4/3/31 | 次期繰越 | 1,884,000 | X3/4/1 | 前期繰越 | 789,000 |

| X4/3/31 | 減価償却費 | 1,095,000 | |||

| 1,884,000 | 1,884,000 | ||||

| X4/4/1 | 前期繰越 | 1,884,000 | |||

| 減価償却費 | |||||

|---|---|---|---|---|---|

| X4/3/31 | 減価償却累計額 | 1,095,000 | X4/3/31 | 損益 | 1,095,000 |

| 1,095,000 | 1,095,000 | ||||

解き方ガイド

本問は、「固定資産台帳」から取引を読み取って勘定記入を行う問題です。

勘定記入問題の基本的な解き方は次のとおりです。

- 前期からの繰越がある場合は開始記入を行う

- 繰り延べ・見越しや貯蔵品のケースでは、前期の決算整理仕訳の逆仕訳を行い、各勘定に転記する

問題文の各取引について仕訳を作成し、各勘定に転記する

繰り延べ・見越しなどの決算整理仕訳を作成し、各勘定に転記する

- 収益・費用勘定の残高を損益勘定に振り替える仕訳を作成し、転記する

- 損益勘定から当期純利益(純損失)を繰越利益剰余金に振り替える(損益勘定の記入がある場合)

- 資産勘定の借方残高について、貸方側に期末日の日付で「次期繰越」と金額を記入する

- 負債勘定の貸方残高について、借方側に期末日の日付で「次期繰越」と金額を記入する

- 資産勘定の借方側に、翌期首の日付で「前期繰越」と繰り越した金額を記入する

- 負債勘定の貸方側に、翌期首の日付で「前期繰越」と繰り越した金額を記入する

- 繰り延べ・見越しや貯蔵品のケースでは、前期の決算整理仕訳の逆仕訳を行い、各勘定に転記する

本問の具体的な解き方は次のとおりです。

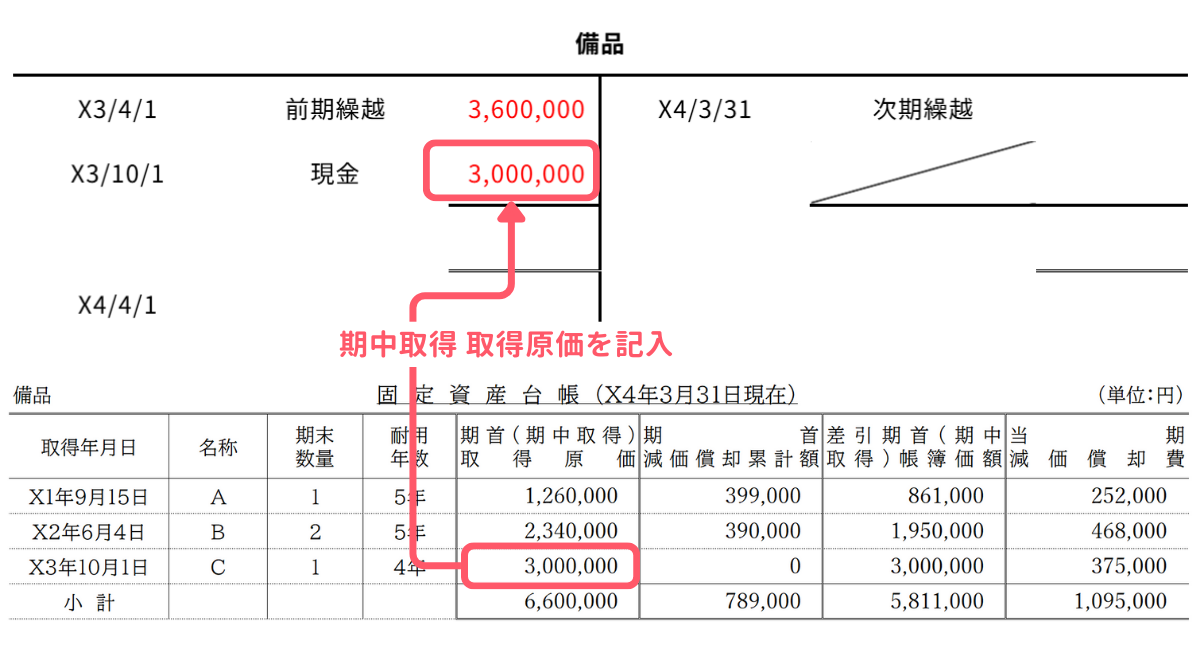

本問では、備品勘定および減価償却累計額勘定の開始記入を考える必要があります。

それぞれの開始記入の金額は、問題文で与えられている固定資産台帳から読み取ります。

X3年10月1日の期中仕訳について、固定資産台帳を読み取り、備品勘定の金額を埋めます。

なお、仕訳で表すと次のようになります。

X3年10月1日:備品を購入したときの仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 備品 | 3,000,000 | 現金 | 3,000,000 |

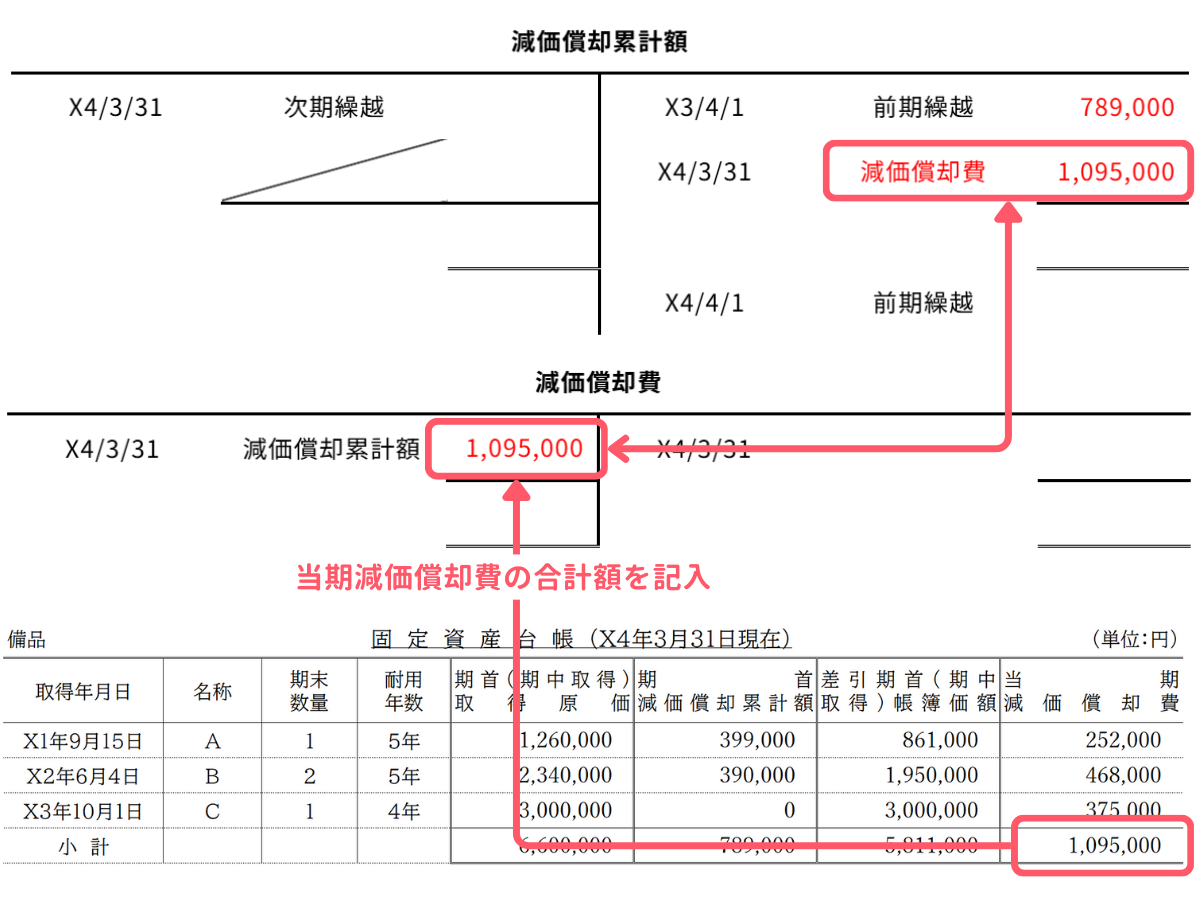

決算整理仕訳(減価償却費の計上)について、固定資産台帳を読み取り、減価償却累計額勘定および減価償却費勘定の金額を埋めます。

なお、仕訳で表すと次のようになります。

X4年3月31日:決算整理仕訳(減価償却費)

| 借方 | 貸方 | ||

|---|---|---|---|

| 減価償却費 | 1,095,000 | 減価償却累計額 | 1,095,000 |

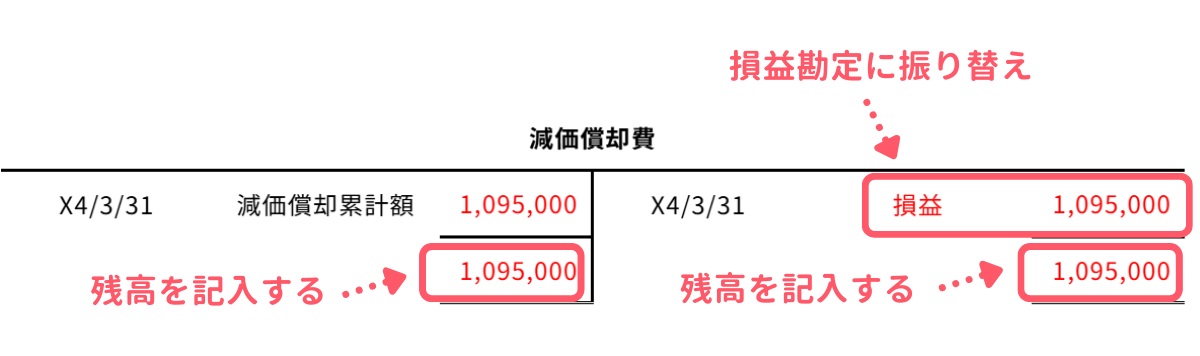

減価償却費勘定の残高(1,095,000円)を損益勘定に振り替えて、勘定の締め切りを行います。

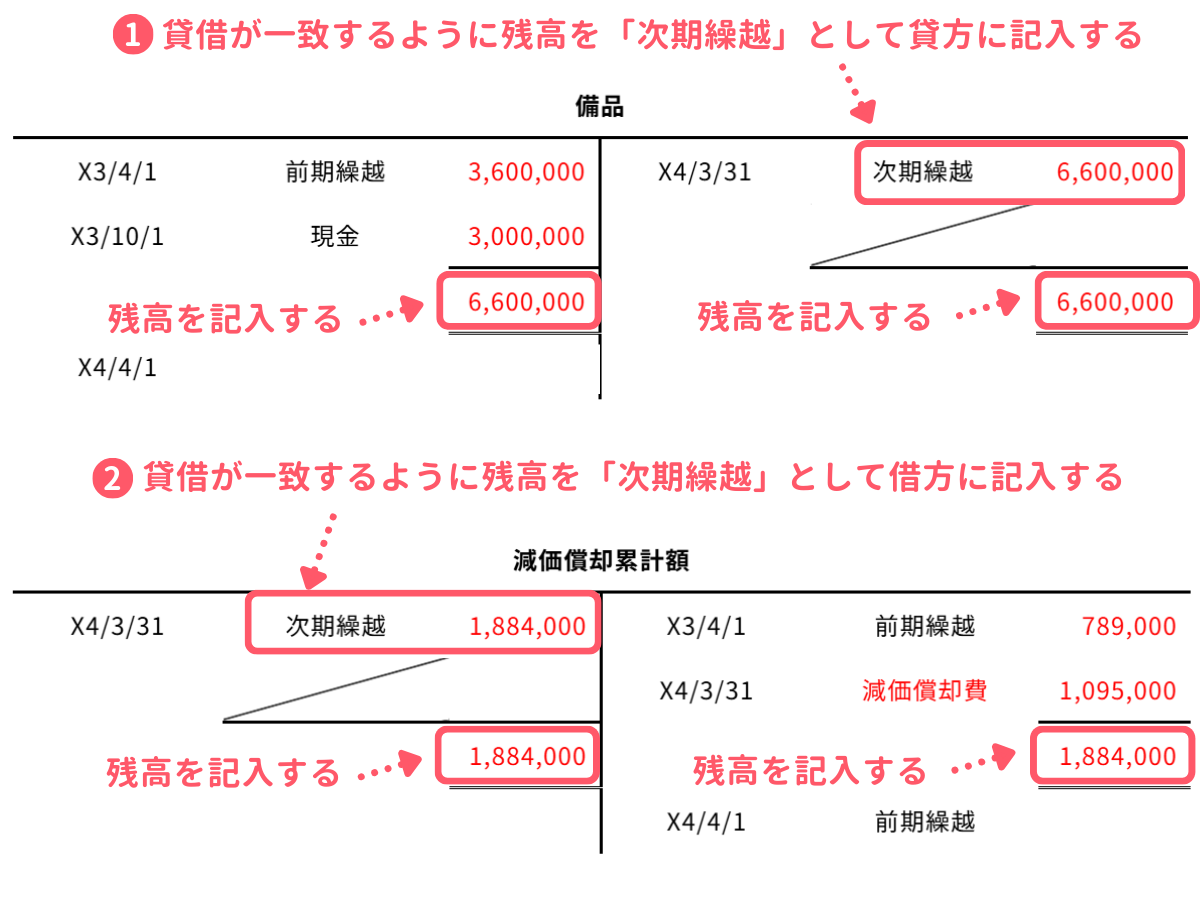

期末日の日付にて、備品勘定の残高(6,600,000円)を貸方側に「次期繰越」として記入し、勘定の締め切りを行います。

また、減価償却累計額勘定の残高(1,884,000円)を借方側に「次期繰越」として記入し、勘定の締め切りを行います。

期首の日付にて、備品勘定の前期から繰り越された残高(6,600,000円)を借方側に「前期繰越」として記入し、勘定の開始記入を行います。

また、減価償却累計額勘定の前期から繰り越された残高(1,884,000円)を貸方側に「前期繰越」として記入し、勘定の開始記入を行います。

以上で問1の解説をおわります。

問2. 固定資産台帳の作成

Q. 問題

解答欄の固定資産台帳について、下記の設問1~2に答えなさい。

有形固定資産の減価償却は定額法、残存価額ゼロで計算し、期中に取得または売却したときは月割りで償却を行う。会計期間は3月31日を決算日とする1年である。

設問1 解答欄はX5年3月31日における決算整理後の固定資産台帳である。空欄に金額を記入しなさい。

設問2 X5年7月31日に備品Aを¥1,600,000で売却した場合、固定資産売却損益はいくらになるかを答えるとともに、金額の後の適切な語句を選択しなさい。

設問1

| 固定資産台帳(X5年3月31日現在) | (単位:円) | |||||

|---|---|---|---|---|---|---|

| 取得 年月日 |

名称 | 耐用 年数 |

期首(期中取得) 取得原価 |

期首減価償却 累計額 |

差引期首(期中 取得)帳簿価額 |

当期 減価償却費 |

| X2/8/20 | 建物 | 30年 | 9,000,000 | |||

| X3/10/5 | 備品A | 5年 | 2,400,000 | |||

| X5/3/1 | 備品B | 4年 | 1,800,000 | |||

| 小計 | 13,200,000 | |||||

設問2

| X5年7月31日に備品Aを¥1,600,000で売却した場合の固定資産売却損益 | |

| ¥ | |

A. 解答&解き方ガイド

解答

解答を見る

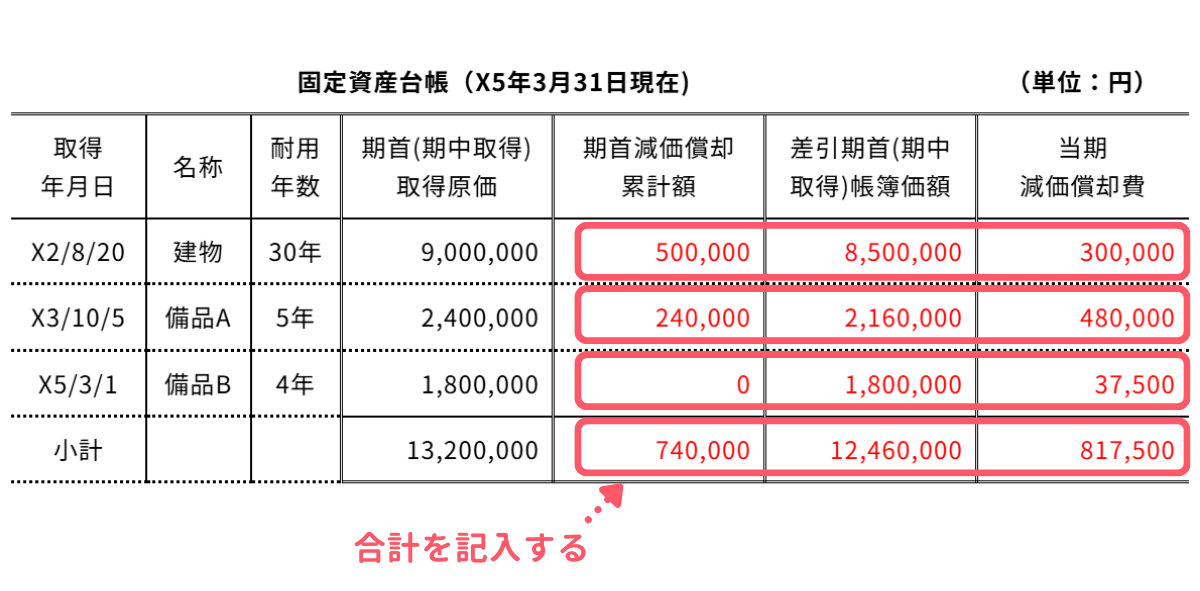

| 固定資産台帳(X5年3月31日現在) | (単位:円) | |||||

|---|---|---|---|---|---|---|

| 取得 年月日 |

名称 | 耐用 年数 |

期首(期中取得) 取得原価 |

期首減価償却 累計額 |

差引期首(期中 取得)帳簿価額 |

当期 減価償却費 |

| X2/8/20 | 建物 | 30年 | 9,000,000 | 500,000 | 8,500,000 | 300,000 |

| X3/10/5 | 備品A | 5年 | 2,400,000 | 240,000 | 2,160,000 | 480,000 |

| X5/3/1 | 備品B | 4年 | 1,800,000 | 0 | 1,800,000 | 37,500 |

| 小計 | 13,200,000 | 740,000 | 12,460,000 | 817,500 | ||

| X5年7月31日に備品Aを¥1,600,000で売却した場合の固定資産売却損益 | |

| ¥80,000 売却益 | |

解き方ガイド

設問1は、固定資産台帳を完成させる問題です。

解答欄には取得年月日、耐用年数、取得原価がすでに記入されているため、これらからX5年3月31日時点の各種金額を計算して、解答欄に記入していきます。

建物は、X2年8月20日に9,000,000円で取得しています。減価償却は、耐用年数30年で、問題文の指示から、定額法・残存価額ゼロで計算し、期中に取得または売却したときは月割りで償却を行います。

したがって、各種金額は次のように計算します。

- 期首減価償却累計額:

1年目(X2/8/20~X3/3/31) 9,000,000円 ÷ 30年 × 8か月 ÷ 12か月 = 200,000円

2年目(X3/4/1~X4/3/31) 9,000,000円 ÷ 30年 = 300,000円

合計 500,000円 - 差引期首帳簿価額: 9,000,000円 - 500,000円 = 8,500,000円

- 当期減価償却費:9,000,000円 ÷ 30年 = 300,000円

備品Aは、X3年10月5日に2,400,000円で取得しています。減価償却は、耐用年数5年で、問題文の指示から、定額法・残存価額ゼロで計算し、期中に取得または売却したときは月割りで償却を行います。

したがって、各種金額は次のように計算します。

- 期首減価償却累計額:

X3/10/5~X4/3/31 2,400,000円 ÷ 5年 × 6か月 ÷ 12か月 = 240,000円 - 差引期首帳簿価額: 2,400,000円 - 240,000円 = 2,160,000円

- 当期減価償却費:2,400,000円 ÷ 5年 = 480,000円

備品Bは、X5年3月1日に1,800,000円で取得しています。減価償却は、耐用年数4年で、問題文の指示から、定額法・残存価額ゼロで計算し、期中に取得または売却したときは月割りで償却を行います。

したがって、各種金額は次のように計算します。

- 期首減価償却累計額:0円(当期に取得した資産なので期首減価償却累計額はありません)

- 差引期中取得帳簿価額: 1,800,000円 - 0円 = 1,800,000円

- 当期減価償却費:

X5/3/1~X5/3/31 1,800,000円 ÷ 4年 × 1か月 ÷ 12か月 = 37,500円

各資産の計算結果を固定資産台帳の空欄に記入します。また、小計欄には各項目の合計金額を記入します。

次の設問2は、備品AをX5年7月31日に1,600,000円で売却した場合の固定資産売却損益を答える問題です。

本設問に解答するには、まずは備品AのX5年7月31日時点の帳簿価額を計算する必要があります。具体的には次のように計算します。

- X5年7月31日時点の減価償却累計額:

1年目(X3/10/5~X4/3/31) 2,400,000円 ÷ 5年 × 6か月 ÷ 12か月 = 240,000円

2年目(X4/4/1~X5/3/31) 2,400,000円 ÷ 5年 = 480,000円

当期(X5/4/1~X5/7/31) 2,400,000円 ÷ 5年 × 4か月 ÷ 12か月 = 160,000円

合計 880,000円 - X5年7月31日時点の帳簿価額: 2,400,000円 - 880,000円 = 1,520,000円

売却価額1,600,000円に対し、帳簿価額は1,520,000円なので、80,000円の売却益が生じることとなります。

以上で問2の解説をおわります。