日商簿記3級試験の第2問対策として、「伝票記入」が論点となる問題を3問用意しました。ネット試験(CBT)形式にも対応しています(※ただし、採点機能はありません)。

問1と問2は1問あたり2~3分、問3は6~7分で解くのが理想です。ぜひチャレンジしてみてください。

なお、証ひょう問題、伝票問題に自信がない方は、先にこちらの記事を見ておくことをおすすめします。

問1. 伝票記入①

Q. 問題

次の各取引の仕訳について、解答欄の各伝票を完成しなさい。なお、3伝票制を採用している。

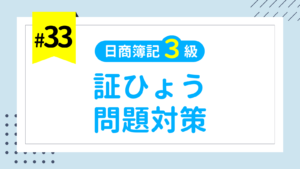

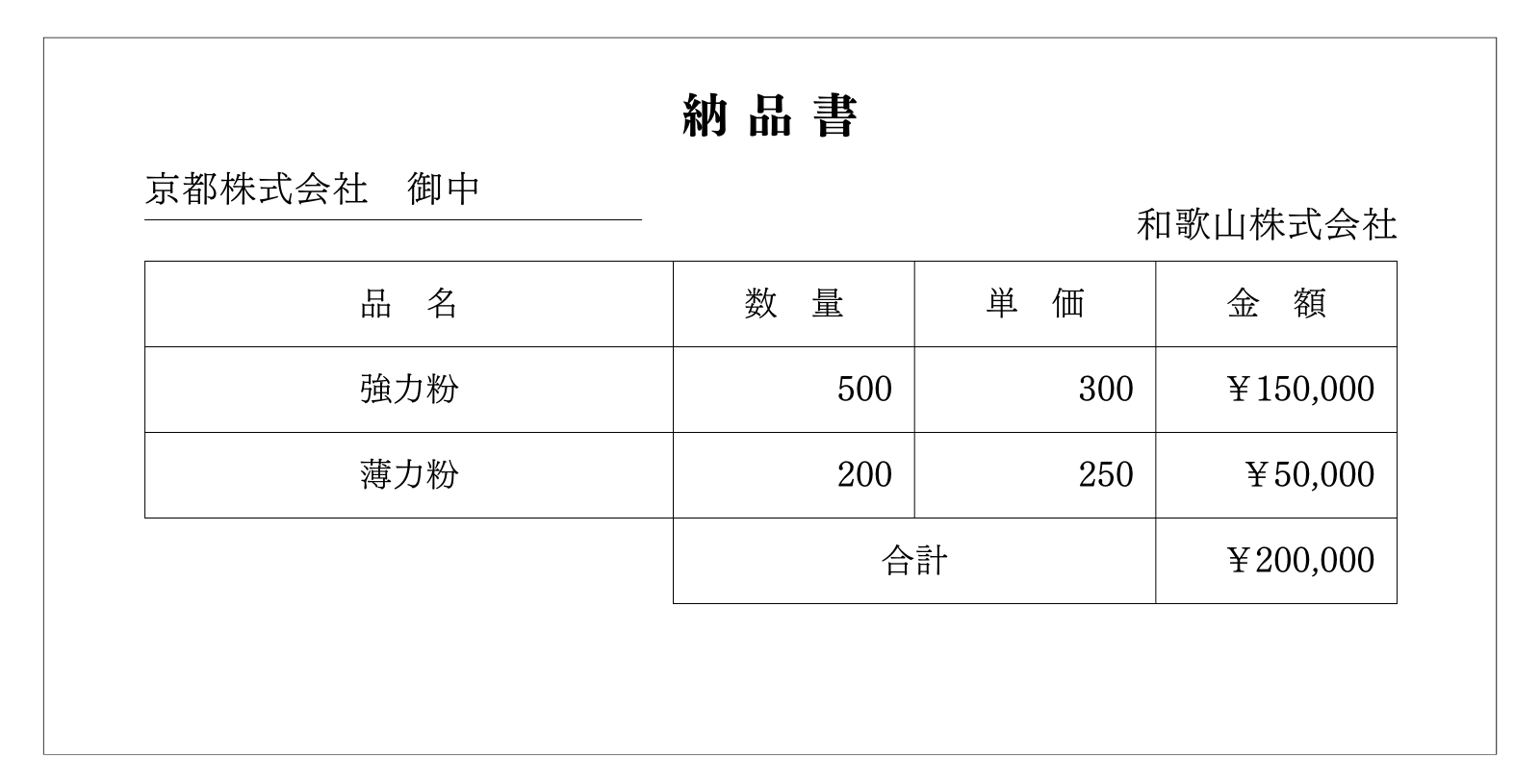

広島株式会社は、鳥取株式会社に商品を売り上げ、次の納品書および領収書の原本を発送し、代金のうち一部は現金で受け取り、残額は月末受け取りとした。

| 入金伝票 | |

|---|---|

| 科目 | 金額 |

| 売掛金 | 138,000 |

| 振替伝票 | |||

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 売掛金 | 売上 | ||

A. 解答&解き方ガイド

解答

解答を見る

| 入金伝票 | |

|---|---|

| 科目 | 金額 |

| 売掛金 | 138,000 |

| 振替伝票 | |||

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 売掛金 | 180,000 | 売上 | 180,000 |

解き方ガイド

問題文と証ひょうの内容から仕訳を考えます。

本問では、広島株式会社が鳥取株式会社に対して商品を売り上げ、代金の一部を現金で受け取り、残額は売掛金としています。

まず売上高の金額は、納品書(控)の合計額から180,000円とわかります。また、受け取った現金の金額は、領収書(控)の合計額から138,000円とわかります。したがって、残額である売掛金の金額は納品書(控)の合計額から領収書(控)の合計額を差し引いた42,000円となります。

これを仕訳にすると、次のようになります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 138,000 | 売上 | 180,000 |

| 売掛金 | 42,000 | ||

解答欄の各伝票の記入済みの内容から、各伝票における仕訳を考えます。

① 振替伝票

| 借方 | 貸方 | ||

|---|---|---|---|

| 売掛金 | ? | 売上 | ? |

② 入金伝票

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 138,000 | 売掛金 | 138,000 |

このように、いったん振替伝票で売上の全額を売掛金として計上し、ただちに現金で回収したものとして入金伝票を起票していることがわかります。

以上のことから、振替伝票に記入すべき金額は、売上の総額=納品書(控)の合計額(180,000円)となります。これを解答欄に記入します。

① 振替伝票

| 借方 | 貸方 | ||

|---|---|---|---|

| 売掛金 | 180,000 | 売上 | 180,000 |

② 入金伝票

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 138,000 | 売掛金 | 138,000 |

以上で問1の解説をおわります。

問2. 伝票記入②

Q. 問題

次の各取引の仕訳について、解答欄の各伝票を完成しなさい。なお、3伝票制を採用している。

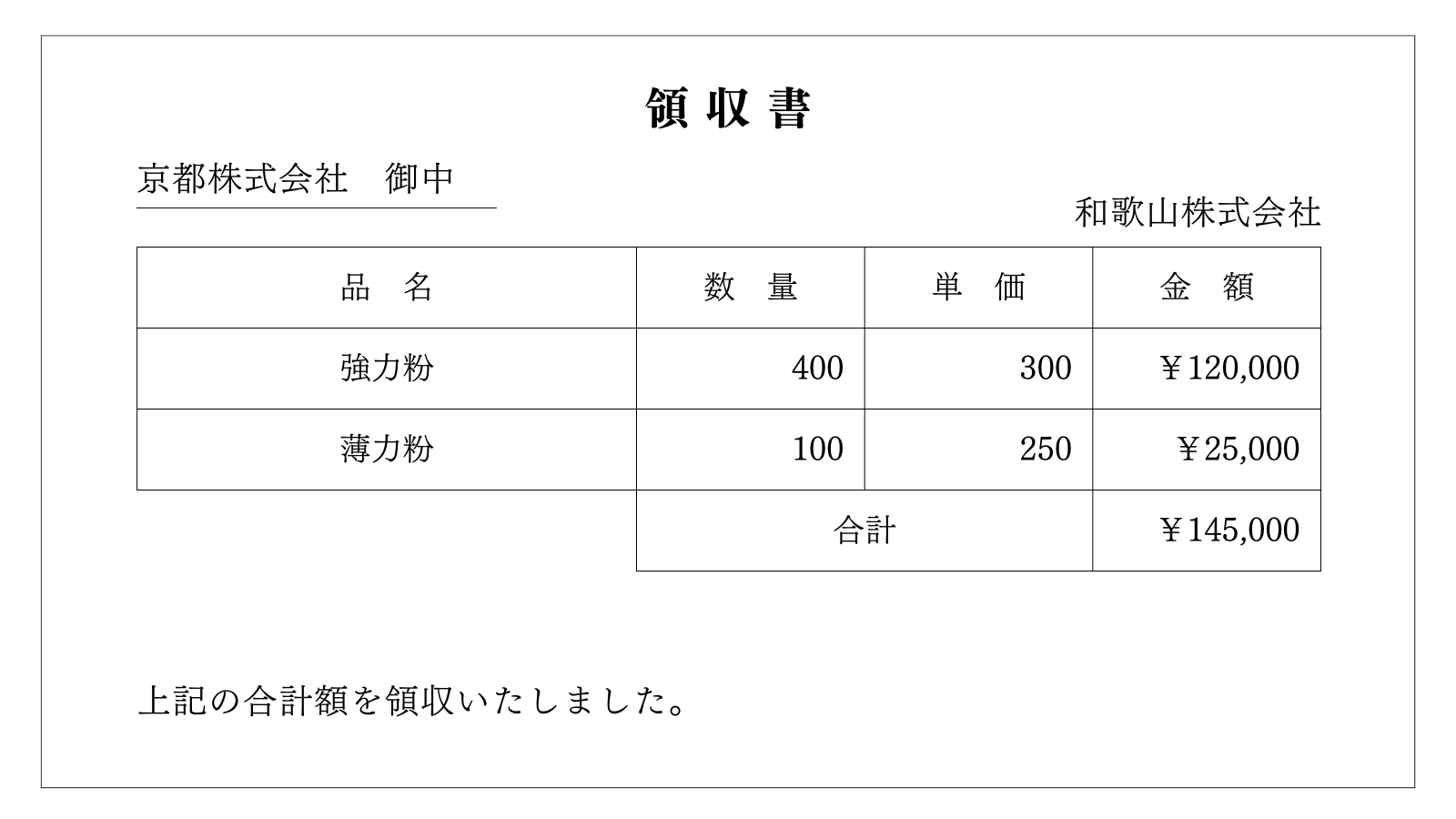

京都株式会社は、和歌山株式会社から商品を仕入れ、次の納品書および領収書を受け取り、代金のうち一部は現金で支払い、残額を月末払いとした。ただし、勘定科目はプルダウンから選ぶこととする。

| 出金伝票 | |

|---|---|

| 科目 | 金額 |

| 145,000 | |

| 振替伝票 | |||

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 仕入 | 買掛金 | 55,000 | |

A. 解答&解き方ガイド

解答

解答を見る

| 出金伝票 | |

|---|---|

| 科目 | 金額 |

| 仕入 | 145,000 |

| 振替伝票 | |||

|---|---|---|---|

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 仕入 | 55,000 | 買掛金 | 55,000 |

解き方ガイド

問題文と証ひょうの内容から仕訳を考えます。

本問では、京都株式会社が和歌山株式会社から商品を仕入れ、代金の一部を現金で支払い、残額は買掛金としています。

まず仕入高の金額は、納品書の合計額から200,000円とわかります。また、支払った現金の金額は、領収書の合計額から145,000円とわかります。したがって、残額である買掛金の金額は納品書の合計額から領収書の合計額を差し引いた55,000円となります。

これを仕訳にすると、次のようになります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 200,000 | 現金 | 145,000 |

| 買掛金 | 55,000 | ||

解答欄の各伝票の記入済みの内容から、各伝票における仕訳を考えます。

① 振替伝票

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | ? | 買掛金 | 55,000 |

② 出金伝票

| 借方 | 貸方 | ||

|---|---|---|---|

| ? | 145,000 | 現金 | 145,000 |

このように、現金による仕入分と掛けによる仕入分を分けて伝票起票していることがわかります。

以上のことから、振替伝票に記入すべき借方の金額は、貸方と同じ55,000円であることがわかります。また、出金伝票の勘定科目(現金の相手勘定)は、仕入となることがわかります。

① 振替伝票

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 55,000 | 買掛金 | 55,000 |

② 入金伝票

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 145,000 | 現金 | 145,000 |

以上で問2の解説をおわります。

問3. 仕訳日計表記入

Q. 問題

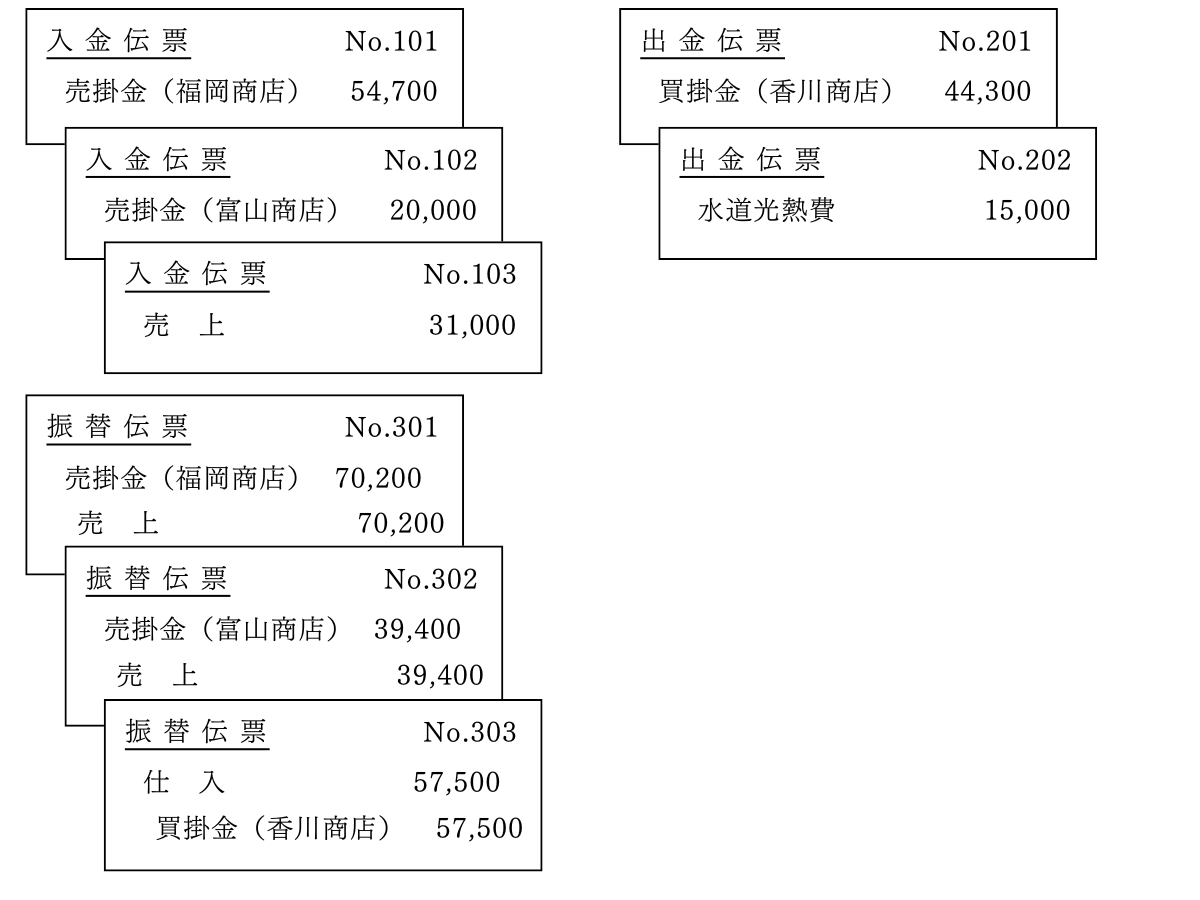

大阪株式会社は、日々の取引を入金伝票、出金伝票および振替伝票に記入し、これを1日分ずつ集計して仕訳日計表を作成している。同社のX1年4月1日の取引について作成された次の各伝票にもとづいて、解答欄の仕訳日計表を作成しなさい。また、X1年4月1日現在の福岡商店に対する売掛金残高を求めなさい。なお、X1年3月31日時点の同店に対する売掛金残高は¥32,000であった。

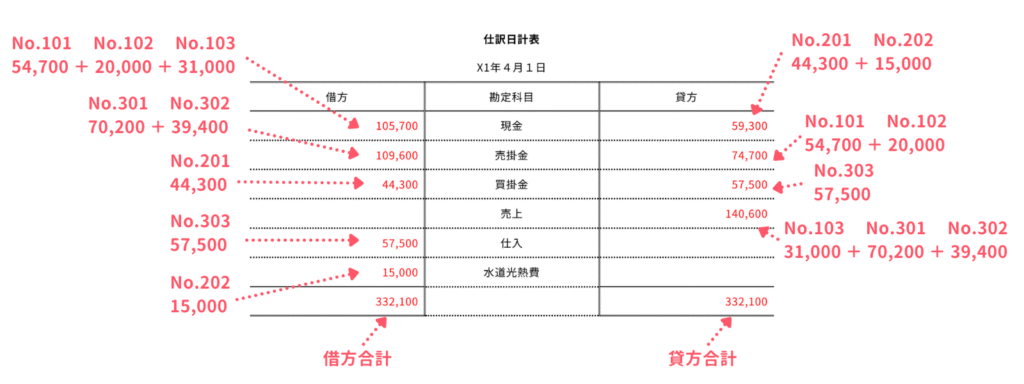

| 仕訳日計表 | ||

|---|---|---|

| X1年4月1日 | ||

| 借方 | 勘定科目 | 貸方 |

| 現金 | ||

| 売掛金 | ||

| 買掛金 | ||

| 売上 | ||

| 仕入 | ||

| 水道光熱費 | ||

| X1年4月1日現在の福岡商店に対する売掛金残高 |

| ¥ |

A. 解答&解き方ガイド

解答

解答を見る

| 仕訳日計表 | ||

|---|---|---|

| X1年4月1日 | ||

| 借方 | 勘定科目 | 貸方 |

| 105,700 | 現金 | 59,300 |

| 109,600 | 売掛金 | 74,700 |

| 44,300 | 買掛金 | 57,500 |

| 売上 | 140,600 | |

| 57,500 | 仕入 | |

| 15,000 | 水道光熱費 | |

| 332,100 | 332,100 | |

| X1年4月1日現在の福岡商店に対する売掛金残高 |

| ¥ 47,500 |

解き方ガイド

各伝票の内容から4月1日の仕訳を考えます。

1. 入金伝票

→ 借方はすべて現金勘定になる

| 伝票No | 借方 | 貸方 | ||

|---|---|---|---|---|

| No.101 | 現金 | 54,700 | 売掛金(福岡) | 54,700 |

| No.102 | 現金 | 20,000 | 売掛金(富山) | 20,000 |

| No.103 | 現金 | 31,000 | 売上 | 31,000 |

2. 入金伝票

→ 貸方はすべて現金勘定になる

| 伝票No | 借方 | 貸方 | ||

|---|---|---|---|---|

| No.201 | 買掛金(香川) | 44,300 | 現金 | 44,300 |

| No.202 | 水道光熱費 | 15,000 | 現金 | 15,000 |

3. 振替伝票

| 伝票No | 借方 | 貸方 | ||

|---|---|---|---|---|

| No.301 | 売掛金(福岡) | 70,200 | 売上 | 70,200 |

| No.302 | 売掛金(富山) | 39,400 | 売上 | 39,400 |

| No.303 | 仕入 | 57,500 | 買掛金(香川) | 57,500 |

仕訳の借方・貸方を集計して、仕訳日計表に転記します。

福岡商店に対する売掛金の残高は、次のように計算します。

32,000円(3/31の残高)+ 70,200円(No.301)- 54,700円(No.101)= 47,500円

以上で問3の解説をおわります。