日商簿記3級試験の第2問対策として、当座預金や貸倒引当金の処理が論点となる勘定記入問題を2問用意しました。ネット試験(CBT)形式にも対応しています(※ただし、採点機能はありません)。

1問あたり7分~8分で解くのが理想です(長くても10分)。ぜひチャレンジしてみてください。

なお、当座預金や貸倒引当金、勘定締め切りの論点に自信がない方は、先にこちらの記事を見ておくことをおすすめします。

問1. 当座預金の勘定記入

Q. 問題

下記の取引について解答欄の各勘定に記入しなさい。会計期間は3月31日を決算日とする1年である。なお、商品売買に関する記帳は3分法により行い、取引銀行とは¥500,000を限度額とする当座借越契約を締結している。また、摘要欄と勘定科目名の空欄に用いる勘定科目等に関しては、プルダウンから最も適当であると思われるものを選び、選択すること。

| X2年4月1日 | 前期末に計上した当座借越¥200,000を当座預金勘定に振り戻した。 |

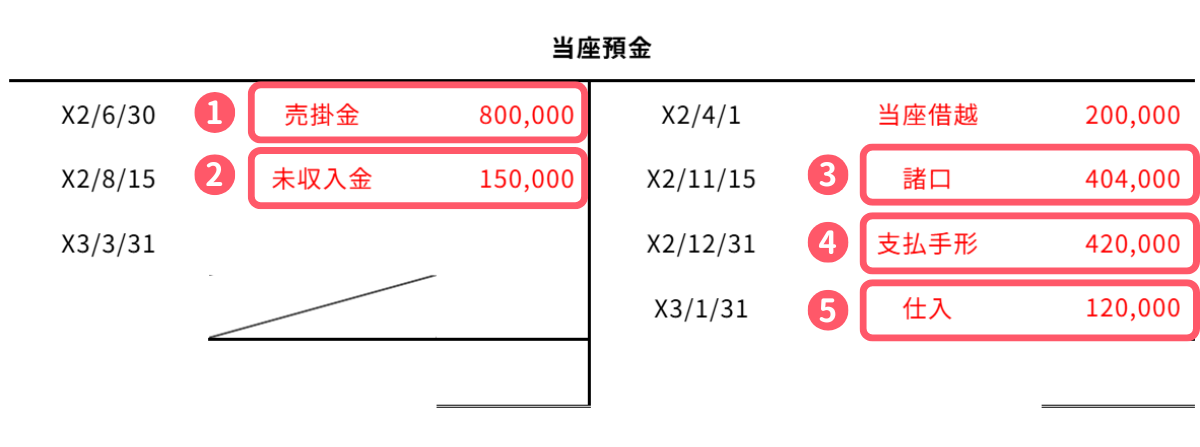

| X2年6月30日 | 売掛金¥800,000の回収として、当座預金口座への入金があった。 |

| X2年8月15日 | 先月末に売却した備品の代金¥150,000が当座預金口座に振り込まれた。 |

| X2年11月15日 | 短期資金として借り入れていた¥400,000の支払期限が到来したため、6か月分の利息とともに当座預金口座から返済した。なお、借入れの年利率は2.0%であり、利息は月割計算する。 |

| X2年12月31日 | 仕入先へ振り出していた約束手形¥420,000が満期日になり、当座預金口座から決済された。 |

| X3年1月31日 | 商品¥120,000を仕入れ、代金は小切手を振り出して支払った。 |

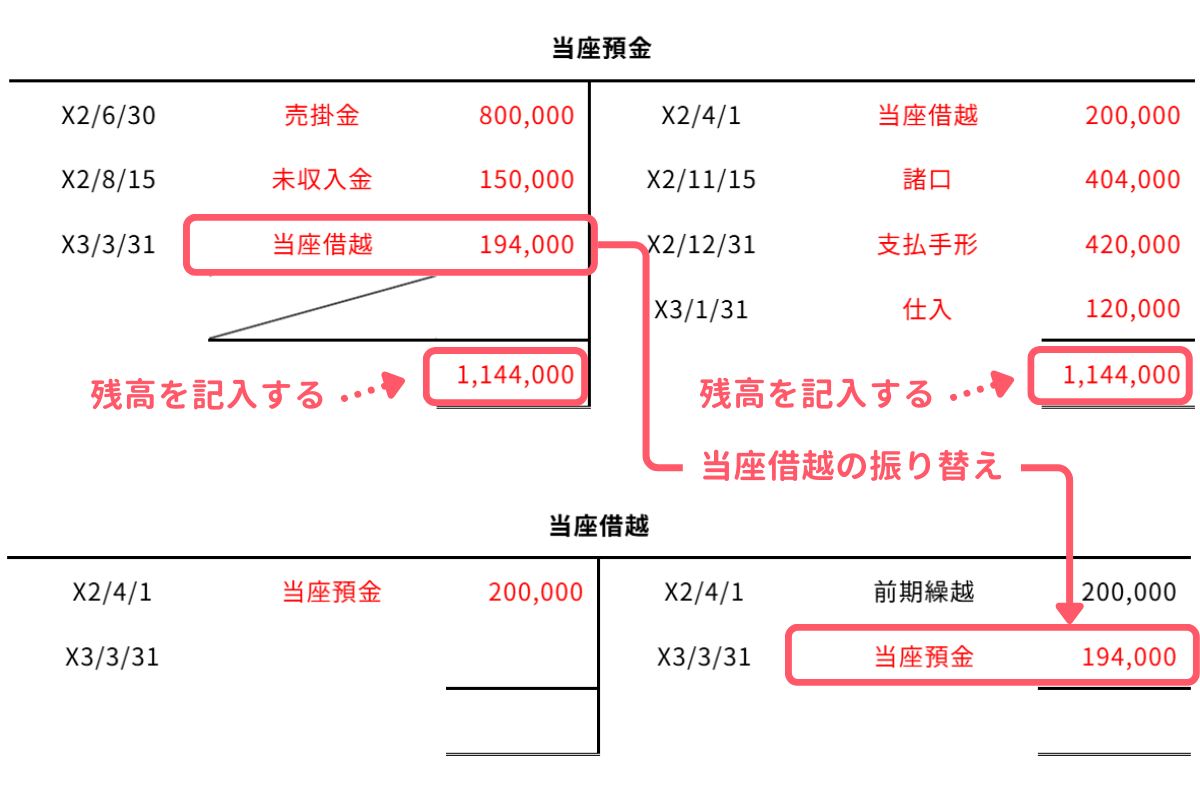

| X3年3月31日 | 決算にあたって、当座預金勘定の貸方残高を当座借越勘定に振り替え、勘定の締め切りを行った。 |

| 当座預金 | |||||

|---|---|---|---|---|---|

| X2/6/30 | X2/4/1 | ||||

| X2/8/15 | X2/11/15 | ||||

| X3/3/31 | X2/12/31 | ||||

| X3/1/31 | |||||

| 当座借越 | |||||

|---|---|---|---|---|---|

| X2/4/1 | X2/4/1 | 前期繰越 | 200,000 | ||

| X3/3/31 | X3/3/31 | ||||

A. 解答&解き方ガイド

解答

解答を見る

| 当座預金 | |||||

|---|---|---|---|---|---|

| X2/6/30 | 売掛金 | 800,000 | X2/4/1 | 当座借越 | 200,000 |

| X2/8/15 | 未収入金 | 150,000 | X2/11/15 | 諸口 | 404,000 |

| X3/3/31 | 当座借越 | 194,000 | X2/12/31 | 支払手形 | 420,000 |

| X3/1/31 | 仕入 | 120,000 | |||

| 1,144,000 | 1,144,000 | ||||

| 当座借越 | |||||

|---|---|---|---|---|---|

| X2/4/1 | 当座預金 | 200,000 | X2/4/1 | 前期繰越 | 200,000 |

| X3/3/31 | 次期繰越 | 194,000 | X3/3/31 | 当座預金 | 194,000 |

| 394,000 | 394,000 | ||||

解き方ガイド

本問は、当座預金・当座借越に関する勘定記入問題です。

勘定記入問題の基本的な解き方は次のとおりです。

- 前期からの繰越がある場合は開始記入を行う

- 繰り延べ・見越しや貯蔵品のケースでは、前期の決算整理仕訳の逆仕訳を行い、各勘定に転記する

問題文の各取引について仕訳を作成し、各勘定に転記する

繰り延べ・見越しなどの決算整理仕訳を作成し、各勘定に転記する

- 収益・費用勘定の残高を損益勘定に振り替える仕訳を作成し、転記する

- 損益勘定から当期純利益(純損失)を繰越利益剰余金に振り替える(損益勘定の記入がある場合)

- 資産勘定の借方残高について、貸方側に期末日の日付で「次期繰越」と金額を記入する

- 負債勘定の貸方残高について、借方側に期末日の日付で「次期繰越」と金額を記入する

- 資産勘定の借方側に、翌期首の日付で「前期繰越」と繰り越した金額を記入する

- 負債勘定の貸方側に、翌期首の日付で「前期繰越」と繰り越した金額を記入する

- 繰り延べ・見越しや貯蔵品のケースでは、前期の決算整理仕訳の逆仕訳を行い、各勘定に転記する

本問の具体的な解き方は次のとおりです。

問題文に従い、X2年4月1日に前期末に計上した当座借越を当座預金勘定に振り戻します。

X2年4月1日:当座借越を振り戻したときの仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 当座借越 | 200,000 | 当座預金 | 200,000 |

仕訳を各勘定に転記すると次のようになります。

問題文に従って順に仕訳を考え、当座預金勘定を埋めていきます。

① X2年6月30日:売掛金を回収したときの仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 当座預金 | 800,000 | 売掛金 | 800,000 |

② X2年8月15日:備品の売却代金(未収入金)を回収したときの仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 当座預金 | 150,000 | 未収入金 | 150,000 |

③ X2年11月15日:借入金を返済したときの仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 借入金 | 400,000 | 当座預金 | 404,000 |

| 支払利息 | 4,000 | ||

利息は次のように計算します。

- 支払利息の金額 : 貸付金400,000円 × 2.0% × 6か月 ÷ 12か月 = 4,000円

④ X2年12月31日:約束手形(支払手形)を決済したときの仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 支払手形 | 420,000 | 当座預金 | 420,000 |

⑤ X3年1月31日:小切手を振り出したときの仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 120,000 | 当座預金 | 120,000 |

これらの仕訳を当座預金勘定に転記すると次のようになります。

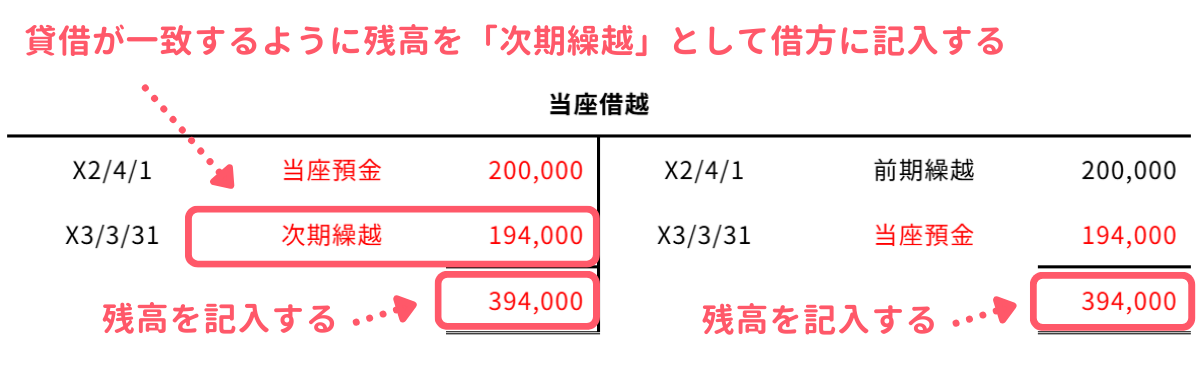

決算にあたって、当座預金勘定の貸方残高を当座借越勘定に振り替えます。

X3年3月31日:決算整理仕訳(当座借越の振り替え)

| 借方 | 貸方 | ||

|---|---|---|---|

| 当座預金 | 194,000 | 当座借越 | 194,000 |

仕訳を各勘定に転記すると次のようになります。

本問では収益・費用・損益勘定の締め切りは不要です。

期末日の日付にて、未払法人税等勘定の残高(194,000円)を借方側に「次期繰越」として記入し、勘定の締め切りを行います。

本問では翌期首の開始仕訳・再振替仕訳は不要です。

以上で問1の解説をおわります。

問2. 貸倒引当金の勘定記入

Q. 問題

下記の取引について解答欄の各勘定に記入しなさい。ただし、空欄がすべて埋まるとは限らない。会計期間は3月31日を決算日とする1年である。なお、摘要欄と勘定科目名の空欄に用いる勘定科目等に関しては、プルダウンから最も適当であると思われるものを選び、選択すること。

| X5年3月31日 | 売掛金の期末残高に対して差額補充法により4%の貸倒引当金を設定する。 |

| X5年5月10日 | 愛知株式会社に商品¥300,000を売り上げ、代金¥288,000は現金で受け取り、残額は掛けとした。 |

| X5年6月20日 | 熊本株式会社に商品¥98,000を売り上げ、代金は掛けとした。 |

| X5年8月15日 | 前期に発生した青森株式会社の売掛金¥5,200が回収不能となった。 |

| X5年9月3日 | 当期に発生した愛知株式会社の売掛金¥12,000が回収不能となった。 |

| X5年12月1日 | 前期に発生した神奈川株式会社の売掛金¥34,000が回収不能となった。 |

| 売掛金 | |||||||

|---|---|---|---|---|---|---|---|

| 日付 | 摘要 | 借方 | 貸方 | 借/貸 | 残高 | ||

| 年 | 月 | 日 | |||||

| ︙ | ︙ | ︙ | ︙ | ||||

| X5 | 3 | 31 | 次期繰越 | 540,000 | |||

| 2,550,000 | 2,550,000 | ||||||

| X5 | 4 | 1 | 省 | ||||

| 〃 | 5 | 10 | |||||

| 〃 | 6 | 20 | 略 | ||||

| 〃 | 8 | 15 | |||||

| 〃 | 9 | 3 | |||||

| 〃 | 12 | 1 | |||||

| 貸倒引当金 | |||||||

|---|---|---|---|---|---|---|---|

| 日付 | 摘要 | 借方 | 貸方 | 借/貸 | 残高 | ||

| 年 | 月 | 日 | |||||

| ︙ | ︙ | ︙ | ︙ | ||||

| X4 | 4 | 1 | 前期繰越 | 18,000 | 18,000 | ||

| 〃 | 10 | 31 | 売掛金 | 12,500 | 5,500 | ||

| X5 | 3 | 31 | 省 | ||||

| 〃 | 〃 | 〃 | 次期繰越 | ||||

| 略 | |||||||

| X5 | 4 | 1 | |||||

| 〃 | 8 | 15 | |||||

| 〃 | 12 | 1 | |||||

A. 解答&解き方ガイド

解答

解答を見る

| 売掛金 | |||||||

|---|---|---|---|---|---|---|---|

| 日付 | 摘要 | 借方 | 貸方 | 借/貸 | 残高 | ||

| 年 | 月 | 日 | |||||

| ︙ | ︙ | ︙ | ︙ | ||||

| X5 | 3 | 31 | 次期繰越 | 540,000 | |||

| 2,550,000 | 2,550,000 | ||||||

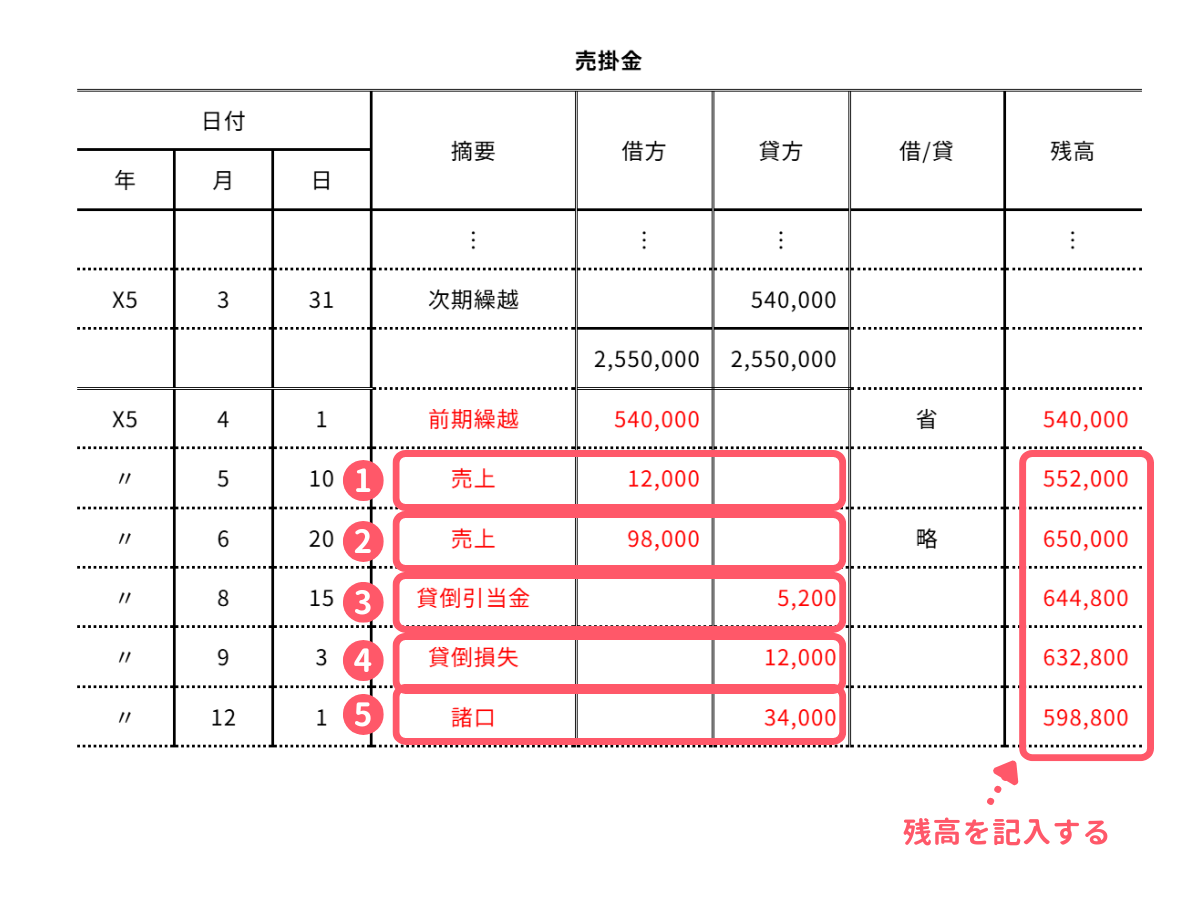

| X5 | 4 | 1 | 前期繰越 | 540,000 | 省 | 540,000 | |

| 〃 | 5 | 10 | 売上 | 12,000 | 552,000 | ||

| 〃 | 6 | 20 | 売上 | 98,000 | 略 | 650,000 | |

| 〃 | 8 | 15 | 貸倒引当金 | 5,200 | 644,800 | ||

| 〃 | 9 | 3 | 貸倒損失 | 12,000 | 632,800 | ||

| 〃 | 12 | 1 | 諸口 | 34,000 | 598,800 | ||

| 貸倒引当金 | |||||||

|---|---|---|---|---|---|---|---|

| 日付 | 摘要 | 借方 | 貸方 | 借/貸 | 残高 | ||

| 年 | 月 | 日 | |||||

| ︙ | ︙ | ︙ | ︙ | ||||

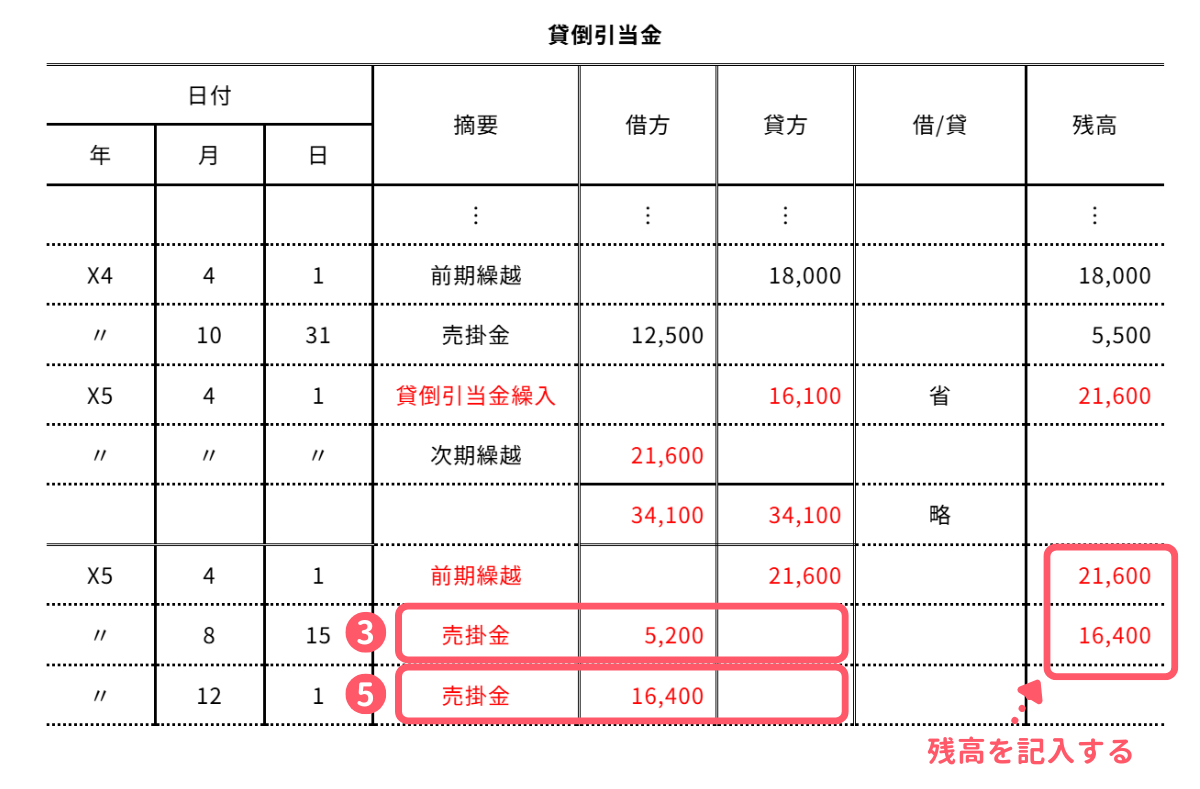

| X4 | 4 | 1 | 前期繰越 | 18,000 | 18,000 | ||

| 〃 | 10 | 31 | 売掛金 | 12,500 | 5,500 | ||

| X5 | 3 | 31 | 貸倒引当金繰入 | 16,100 | 省 | 21,600 | |

| 〃 | 〃 | 〃 | 次期繰越 | 21,600 | |||

| 34,100 | 34,100 | 略 | |||||

| X5 | 4 | 1 | 前期繰越 | 21,600 | 21,600 | ||

| 〃 | 8 | 15 | 売掛金 | 5,200 | 16,400 | ||

| 〃 | 12 | 1 | 売掛金 | 16,400 | |||

解き方ガイド

本問は、売掛金・貸倒引当金に関する勘定記入問題です。

本問の具体的な解き方は次のとおりです。

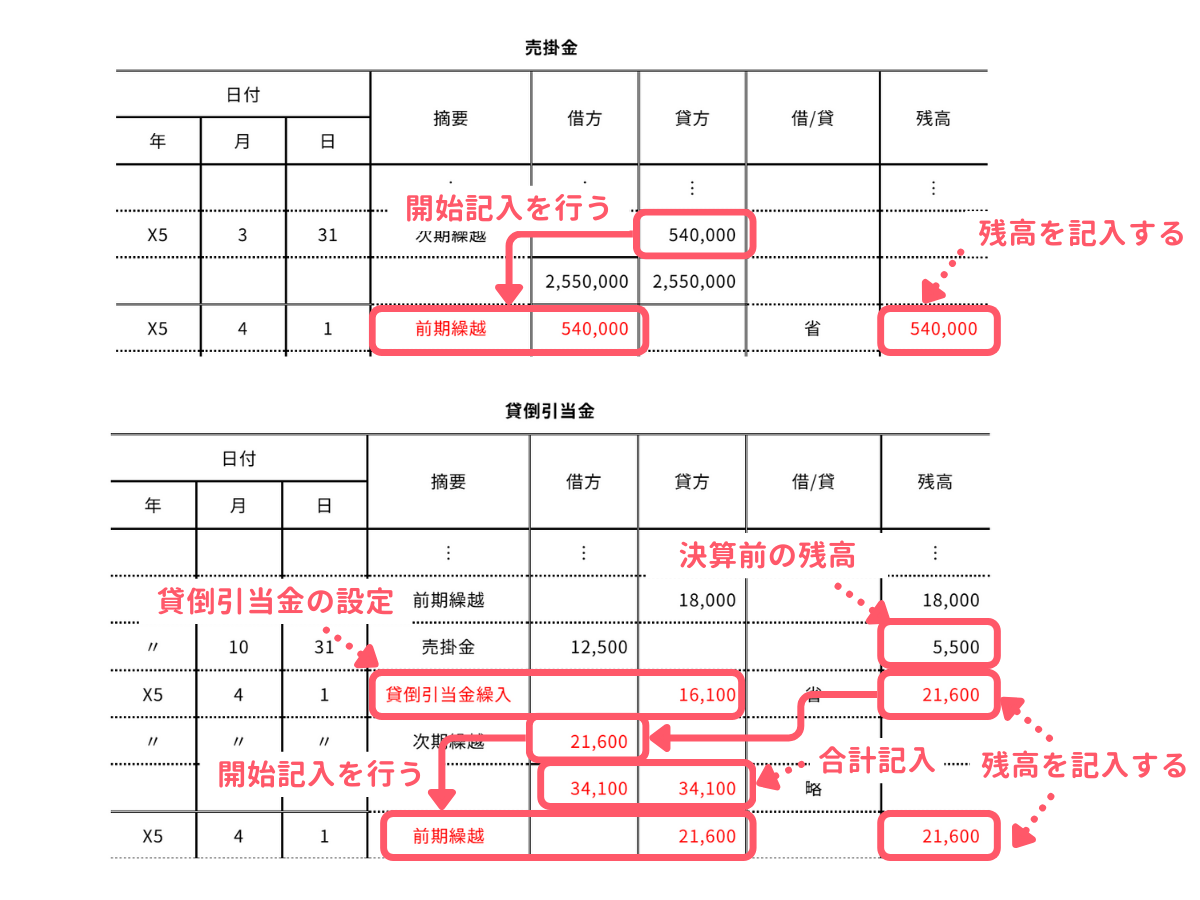

まずは問題文の指示に従い、前期末(X5年3月31日)において、売掛金の期末残高に対して差額補充法により4%の貸倒引当金を設定します。

売掛金の残高は売掛金勘定のX5年3月31日の次期繰越金額から540,000円であることがわかります。また、貸倒引当金の残高はX4年10月31日時点の残高から5,500円であることがわかります。

したがって、貸倒引当金は21,600円(売掛金残高540,000円×4%)と計算でき、繰り入れる金額はこの21,600円から5,500を差し引いた金額である16,100円と計算できます。

X5年3月31日:貸倒引当金を設定するときの仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸倒引当金繰入 | 16,100 | 貸倒引当金 | 16,100 |

- 貸倒見積高 : 売掛金残高 540,000円 × 貸倒設定率 4%(0.04) = 21,600円

- 貸倒引当金繰入額 :貸倒見積高 21,600円 - 貸倒引当金期末残高 5,500円 = 16,100円

次に、借方・貸方の合計金額の記入と開始記入を行います。

問題文に従って順に仕訳を考え、売掛金勘定と貸倒引当金勘定を埋めていきます。

① X5年5月10日:商品を売り上げたときの仕訳(愛知株式会社)

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 288,000 | 売上 | 300,000 |

| 売掛金 | 12,000 | ||

② X5年6月20日:商品を売り上げたときの仕訳(熊本株式会社)

| 借方 | 貸方 | ||

|---|---|---|---|

| 売掛金 | 98,000 | 売上 | 98,000 |

③ X5年8月15日:前期以前に発生した売上債権が貸し倒れたときの仕訳(貸倒れ金額 ≦ 貸倒引当金)

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸倒引当金 | 5,200 | 売掛金 | 5,200 |

④ X5年9月3日:当期に発生した売上債権が貸し倒れたときの仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸倒損失 | 12,000 | 売掛金 | 12,000 |

⑤ X5年12月1日:前期以前に発生した売上債権が貸し倒れたときの仕訳(貸倒れ金額 > 貸倒引当金)

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸倒引当金 | 16,400 | 売掛金 | 34,000 |

| 貸倒損失 | 17,600 | ||

⑤については、貸倒引当金の残高16,400円に対して、貸し倒れた金額が34,000円であるため、まずは引当金の残高16,400円をすべて取り崩したうえで、引き当てが足りなかった分(残額17,600円)については貸倒損失として処理します。

なお、相手勘定が複数となるので、売掛金勘定の摘要は「諸口」を使います。

これらの仕訳を各勘定に転記すると次のようになります(残高式の総勘定元帳なので各日付時点の残高も記入します)。

本問では決算整理仕訳は不要です。

本問では収益・費用・損益勘定の締め切りは不要です。

本問では資産・負債勘定の締め切りは不要です。

本問では翌期首の開始仕訳・再振替仕訳は不要です。

以上で問2の解説をおわります。