日商簿記3級試験の第2問対策として、法人税等の処理が論点の勘定記入問題を2問用意しました。ネット試験(CBT)形式にも対応しています(※ただし、採点機能はありません)。

1問あたり7分~8分で解くのが理想です(長くても10分)。ぜひチャレンジしてみてください。

なお、法人税等や勘定締め切りの論点に自信がない方は、先にこちらの記事を見ておくことをおすすめします。

問1. 法人税等の勘定記入①

Q. 問題

下記の取引について解答欄の各勘定に記入しなさい。会計期間は3月31日を決算日とする1年である。なお、摘要欄と勘定科目名の空欄に用いる勘定科目等に関しては、プルダウンから最も適当であると思われるものを選び、選択すること。

| X4年3月31日 | X3年度の決算において、法人税等¥1,100,000を計上し、全額を未払法人税等として処理している。 |

| X4年5月29日 | 確定申告を行い、法人税等¥1,100,000を普通預金から納付した。 |

| X4年11月25日 | 中間申告を行い、法人税等¥550,000を普通預金から納付した。 |

| X5年3月31日 | X4年度の決算において、税引前当期純利益の30%を法人税等として計上した。 |

| 法人税等 | |||||

|---|---|---|---|---|---|

| X5/3/31 | X5/3/31 | ||||

| 仮払法人税等 | |||||

|---|---|---|---|---|---|

| X4/11/25 | X5/3/31 | ||||

| 未払法人税等 | |||||

|---|---|---|---|---|---|

| X4/5/29 | X4/4/1 | ||||

| X5/3/31 | X5/3/31 | ||||

| 損益 | |||||

|---|---|---|---|---|---|

| X5/3/31 | 仕入 | 7,000,000 | X5/3/31 | 売上 | 13,000,000 |

| 〃 | 給料 | 1,200,000 | |||

| 〃 | 支払家賃 | 650,000 | |||

| 〃 | |||||

| 〃 | |||||

A. 解答&解き方ガイド

解答

解答を見る

| 法人税等 | |||||

|---|---|---|---|---|---|

| X5/3/31 | 諸口 | 1,245,000 | X5/3/31 | 損益 | 1,245,000 |

| 仮払法人税等 | |||||

|---|---|---|---|---|---|

| X4/11/25 | 普通預金 | 550,000 | X5/3/31 | 法人税等 | 550,000 |

| 未払法人税等 | |||||

|---|---|---|---|---|---|

| X4/5/29 | 普通預金 | 1,100,000 | X4/4/1 | 前期繰越 | 1,100,000 |

| X5/3/31 | 次期繰越 | 695,000 | X5/3/31 | 法人税等 | 695,000 |

| 1,795,000 | 1,795,000 | ||||

| 損益 | |||||

|---|---|---|---|---|---|

| X5/3/31 | 仕入 | 7,000,000 | X5/3/31 | 売上 | 13,000,000 |

| 〃 | 給料 | 1,200,000 | |||

| 〃 | 支払家賃 | 650,000 | |||

| 〃 | 法人税等 | 1,245,000 | |||

| 〃 | 繰越利益剰余金 | 2,905,000 | |||

| 13,000,000 | 13,000,000 | ||||

解き方ガイド

本問は、中間納付の処理、勘定の締め切りを含む法人税等の勘定記入問題です。

勘定記入問題の基本的な解き方は次のとおりです。

- 前期からの繰越がある場合は開始記入を行う

- 繰り延べ・見越しや貯蔵品のケースでは、前期の決算整理仕訳の逆仕訳を行い、各勘定に転記する

問題文の各取引について仕訳を作成し、各勘定に転記する

繰り延べ・見越しなどの決算整理仕訳を作成し、各勘定に転記する

- 収益・費用勘定の残高を損益勘定に振り替える仕訳を作成し、転記する

- 損益勘定から当期純利益(純損失)を繰越利益剰余金に振り替える(損益勘定の記入がある場合)

- 資産勘定の借方残高について、貸方側に期末日の日付で「次期繰越」と金額を記入する

- 負債勘定の貸方残高について、借方側に期末日の日付で「次期繰越」と金額を記入する

- 資産勘定の借方側に、翌期首の日付で「前期繰越」と繰り越した金額を記入する

- 負債勘定の貸方側に、翌期首の日付で「前期繰越」と繰り越した金額を記入する

- 繰り延べ・見越しや貯蔵品のケースでは、前期の決算整理仕訳の逆仕訳を行い、各勘定に転記する

本問の具体的な解き方は次のとおりです。

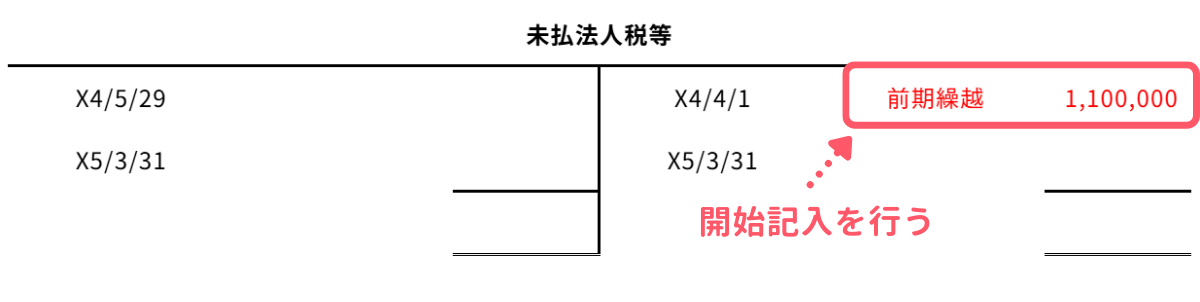

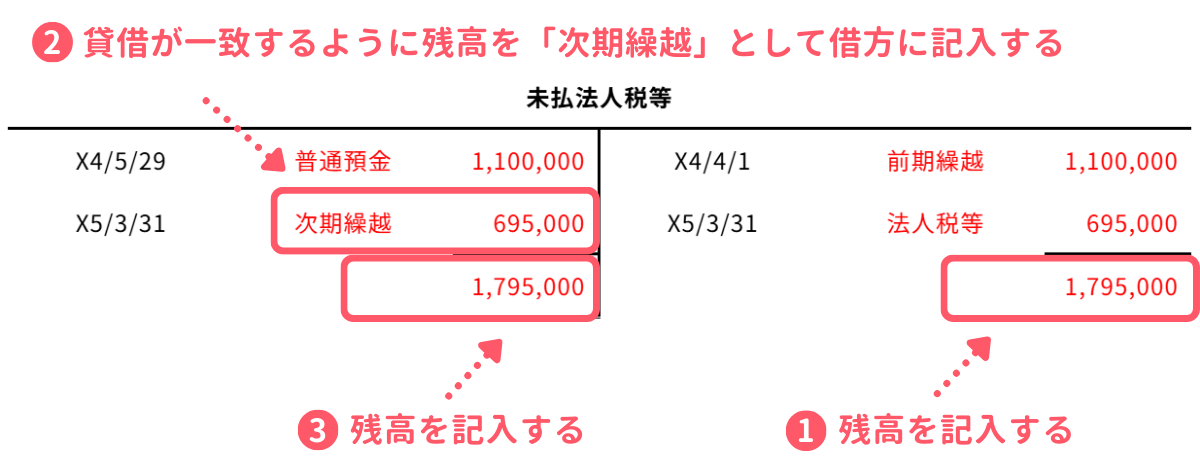

X4年3月31日(前期末)に法人税等¥1,100,000を計上し、全額を未払法人税等として処理しているため、未払法人税等勘定の貸方に開始記入を行います。

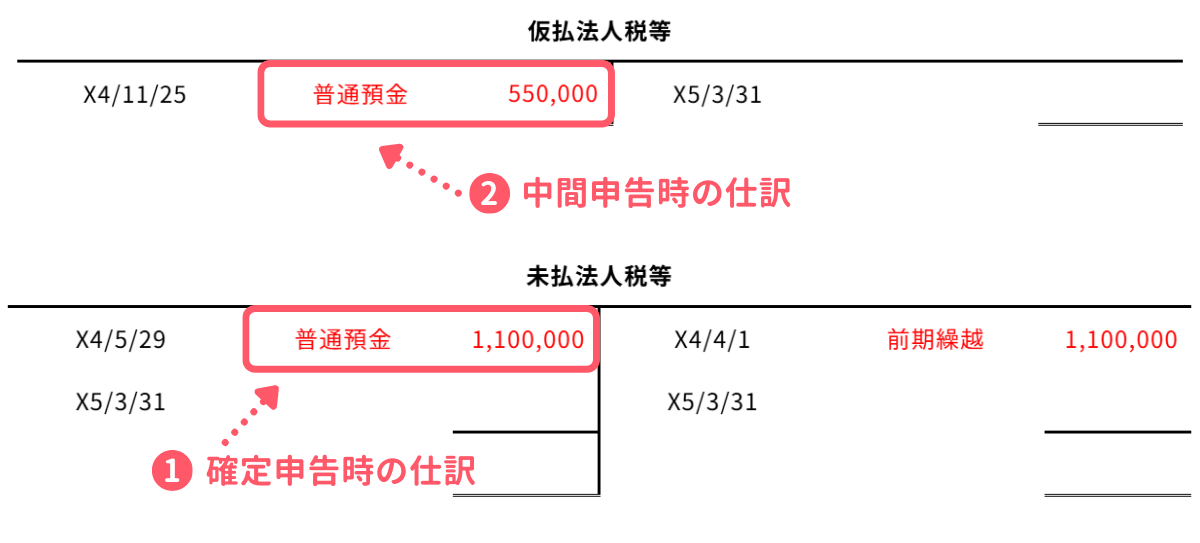

まずは5月29日の法人税等を確定申告したときの仕訳を行います。

① X4年5月29日:法人税等を確定申告したときの仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 未払法人税等 | 1,100,000 | 普通預金 | 1,100,000 |

法人税等を確定申告し、納付を行ったときは、前期末に計上した未払法人税等(負債)を←借方に記入して、これを減少させます。

次に、11月25日の法人税等の中間申告を行ったときの仕訳を行います。

② X4年11月25日:法人税等の中間申告を行ったときの仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 仮払法人税等 | 550,000 | 普通預金 | 550,000 |

法人税等を中間申告し、納付を行ったときは、仮払法人税等(資産)を←借方に記入します。

上記2つの仕訳を各勘定に転記すると次のようになります。

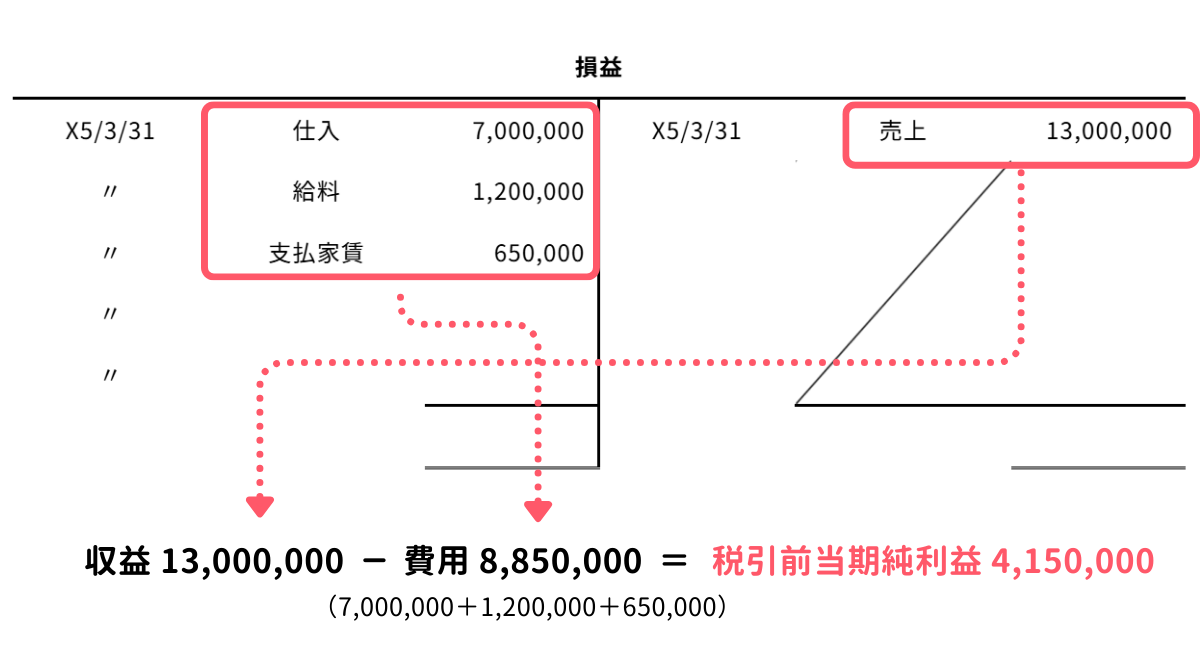

本問では、提示されている損益勘定から税引当期純利益を計算し、その利益に基づいて法人税等の金額を計算して計上する必要があります。計上する仕訳は次のとおりです。

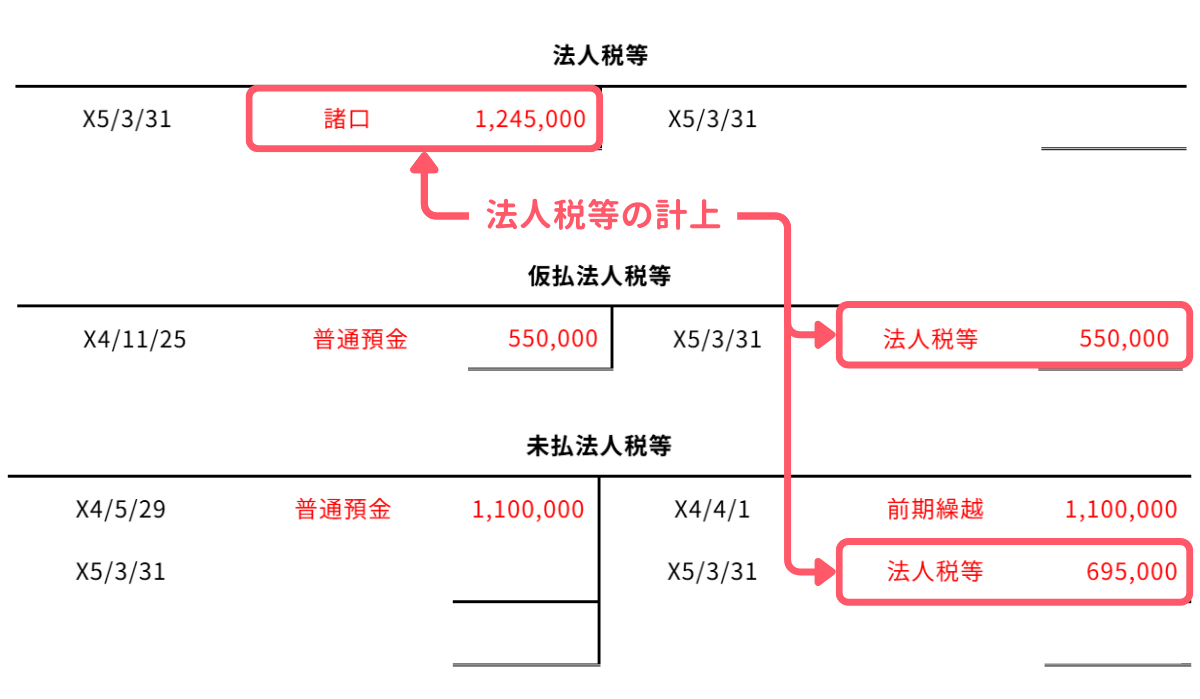

X5年3月31日:決算整理仕訳(法人税等の処理)

| 借方 | 貸方 | ||

|---|---|---|---|

| 法人税等 | 1,245,000 | 仮払法人税等 | 550,000 |

| 未払法人税等 | 695,000 | ||

この仕訳を作成するためには、まず税引前当期純利益を計算します。本問では損益勘定に売上、仕入、給料、支払家賃があらかじめ記入されているため、ここから当期純利益を計算します。

次に、問題文の指示(税率30%)に従い、法人税等の金額を次のように計算します。

- 法人税等の金額 : 税引前当期純利益 4,150,000円 × 税率 30% = 1,245,000円

なお、期中に中間申告を行っているため、このとき計上した仮払法人税等を取り崩し、残額を未払法人税等(負債)の貸方→に計上します。相手勘定が複数となるため、法人税等勘定の←借方には諸口勘定を使います。

仕訳を各勘定に転記すると次のようになります。

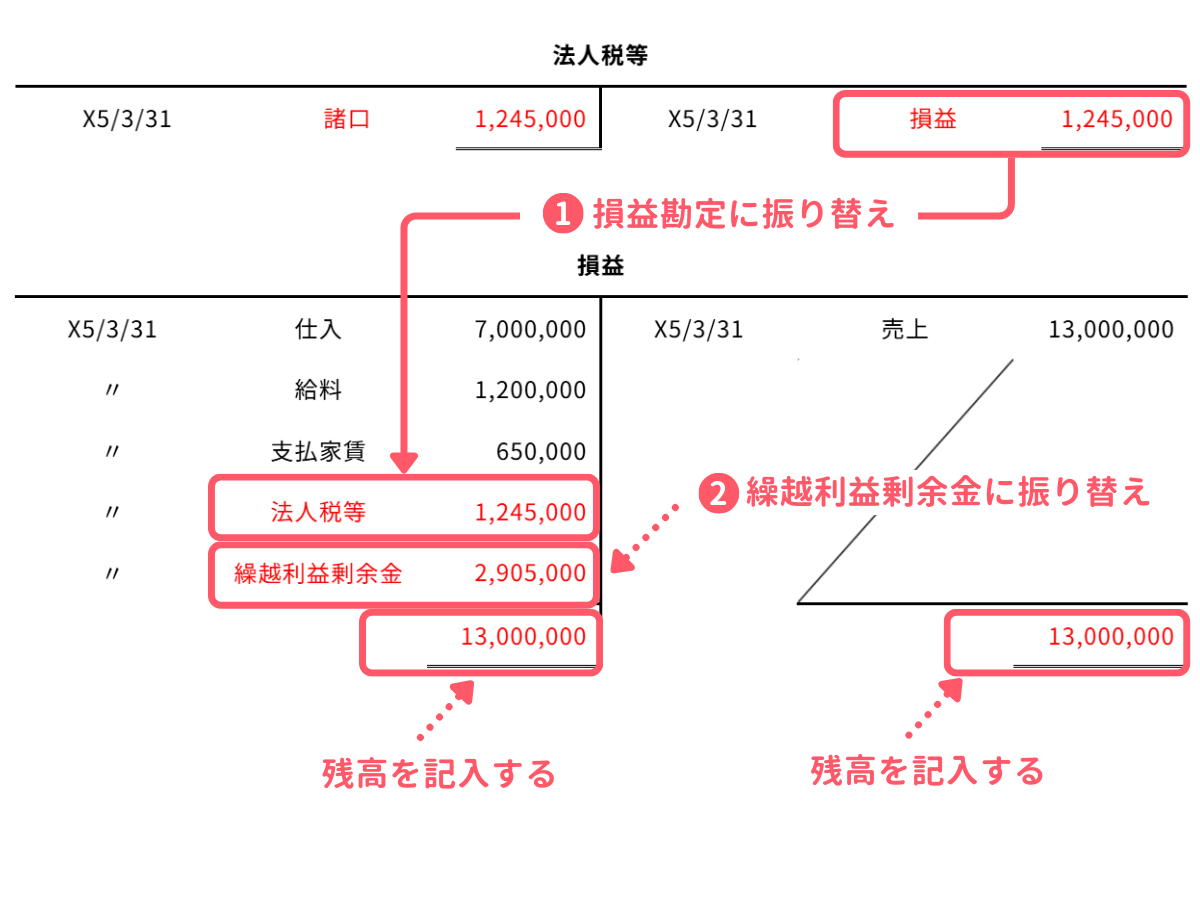

まずは法人税等勘定の残高(1,245,000円)を損益勘定に振り替えて、勘定の締め切りを行います。

① X5年3月31日:法人税等勘定の締め切り

| 借方 | 貸方 | ||

|---|---|---|---|

| 損益 | 1,245,000 | 法人税等 | 1,245,000 |

次に、本問では損益勘定の記入があるので、①の仕訳後に損益勘定の残高(当期純利益)を繰越利益剰余金(純資産)に振り替えます。

② X5年3月31日:損益勘定の締め切り

| 借方 | 貸方 | ||

|---|---|---|---|

| 損益 | 2,905,000 | 繰越利益剰余金 | 2,905,000 |

仕訳を各勘定に転記すると次のようになります。

期末日の日付にて、未払法人税等勘定の残高(695,000円)を借方側に「次期繰越」として記入し、勘定の締め切りを行います。

本問では翌期首(X5年4月1日)の空欄がないので、開始記入は不要です。

以上で問1の解説をおわります。

問2. 法人税等の勘定記入②

Q. 問題

下記の取引について解答欄の各勘定に記入しなさい。会計期間は3月31日を決算日とする1年である。なお、摘要欄と勘定科目名の空欄に用いる勘定科目等に関しては、プルダウンから最も適当であると思われるものを選び、選択すること。

| X6年3月31日 | X5年度の決算において、法人税、住民税及び事業税¥550,000を計上し、全額を未払法人税等として処理している。 |

| X6年5月20日 | 確定申告を行い、法人税、住民税及び事業税¥550,000を現金で納付した。 |

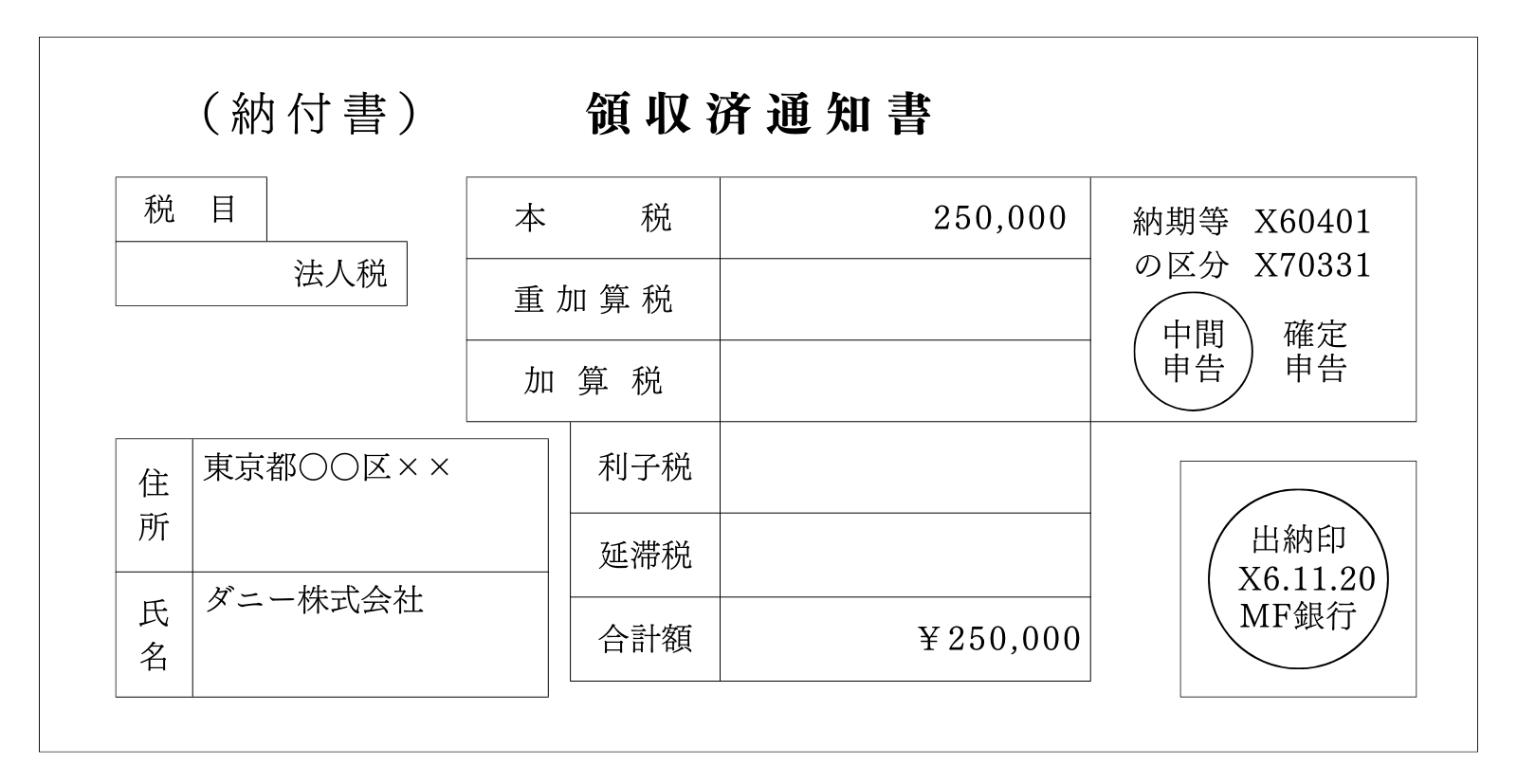

| X6年11月20日 | 以下の納付書に基づき、法人税、住民税及び事業税を現金で納付した。 |

| X7年3月31日 | X6年度の決算において、税引前当期純利益の30%を法人税、住民税及び事業税として計上した。 |

| 法人税、住民税及び事業税 | |||||

|---|---|---|---|---|---|

| X7/3/31 | X7/3/31 | ||||

| 仮払法人税等 | |||||

|---|---|---|---|---|---|

| X6/11/20 | X7/3/31 | ||||

| 未払法人税等 | |||||

|---|---|---|---|---|---|

| X6/5/20 | X6/4/1 | ||||

| X7/3/31 | X7/3/31 | ||||

| 損益 | |||||

|---|---|---|---|---|---|

| X7/3/31 | 仕入 | 5,000,000 | X7/3/31 | 売上 | 8,000,000 |

| 〃 | 給料 | 700,000 | |||

| 〃 | 支払家賃 | 250,000 | |||

| 〃 | |||||

| 〃 | |||||

A. 解答&解き方ガイド

解答

解答を見る

| 法人税、住民税及び事業税 | |||||

|---|---|---|---|---|---|

| X7/3/31 | 諸口 | 615,000 | X7/3/31 | 損益 | 615,000 |

| 仮払法人税等 | |||||

|---|---|---|---|---|---|

| X6/11/20 | 現金 | 250,000 | X7/3/31 | 法人税、住民税及び事業税 | 250,000 |

| 未払法人税等 | |||||

|---|---|---|---|---|---|

| X6/5/20 | 現金 | 550,000 | X6/4/1 | 前期繰越 | 550,000 |

| X7/3/31 | 次期繰越 | 365,000 | X7/3/31 | 法人税、住民税及び事業税 | 365,000 |

| 915,000 | 915,000 | ||||

| 損益 | |||||

|---|---|---|---|---|---|

| X7/3/31 | 仕入 | 5,000,000 | X7/3/31 | 売上 | 8,000,000 |

| 〃 | 給料 | 700,000 | |||

| 〃 | 支払家賃 | 250,000 | |||

| 〃 | 法人税、住民税及び事業税 | 615,000 | |||

| 〃 | 繰越利益剰余金 | 1,435,000 | |||

| 8,000,000 | 8,000,000 | ||||

解き方ガイド

本問は、問1と基本的には同じですが、中間申告時の納付額を証ひょうから読み取る必要がある点がポイントです。

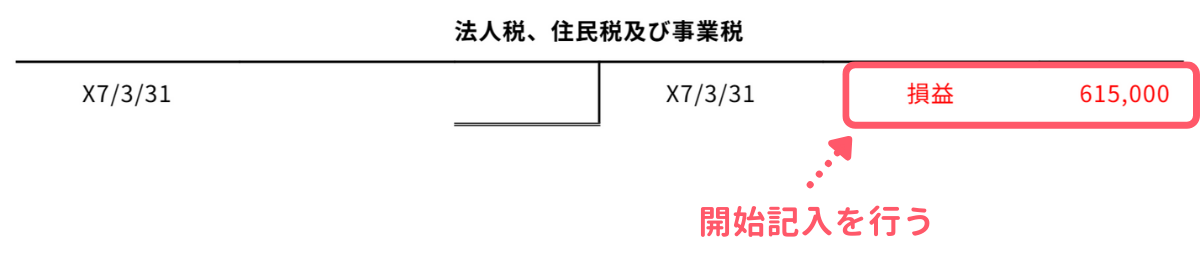

X6年3月31日(前期末)に法人税、住民税及び事業税¥550,000を計上し、全額を未払法人税等として処理しているため、未払法人税等勘定の貸方に開始記入を行います。

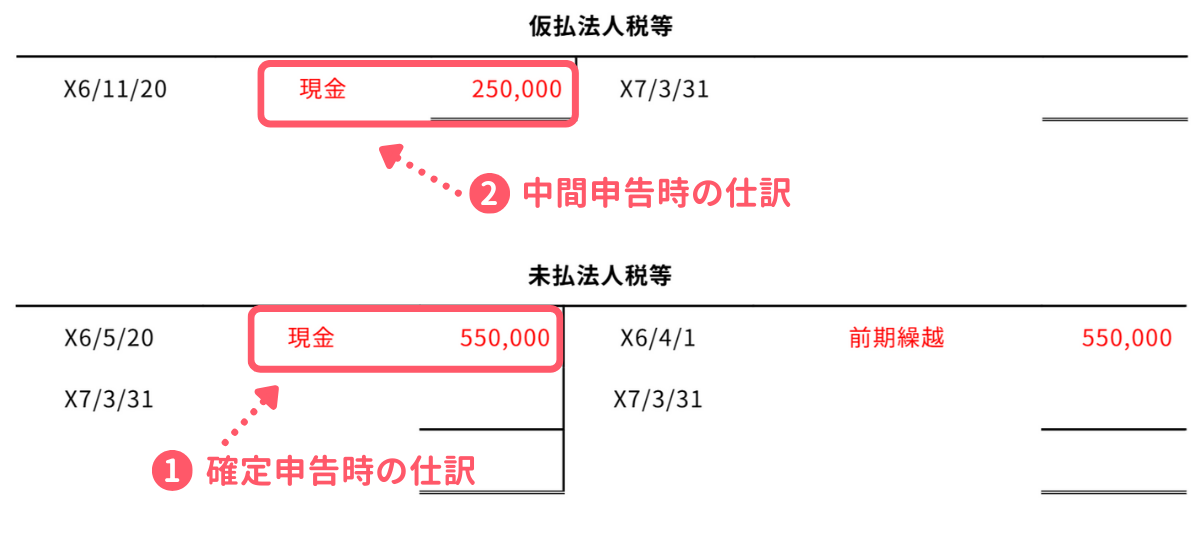

まずは5月20日の法人税、住民税及び事業税を確定申告したときの仕訳を行います。

① X6年5月20日:法人税等を確定申告したときの仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 未払法人税等 | 550,000 | 現金 | 550,000 |

法人税、住民税及び事業税を確定申告し、納付を行ったときは、前期末に計上した未払法人税等(負債)を←借方に記入して、これを減少させます。

次に、11月20日の法人税、住民税及び事業税の納付について仕訳を考えます。領収済通知書(納付書)によると、中間申告に○印が付いているため、中間申告にかかる納付であることがわかります。また、金額は250,000円であることが読み取れますので、次のように仕訳を計上します。

② X6年11月20日:法人税等の中間申告を行ったときの仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 仮払法人税等 | 250,000 | 現金 | 250,000 |

上記2つの仕訳を各勘定に転記すると次のようになります。

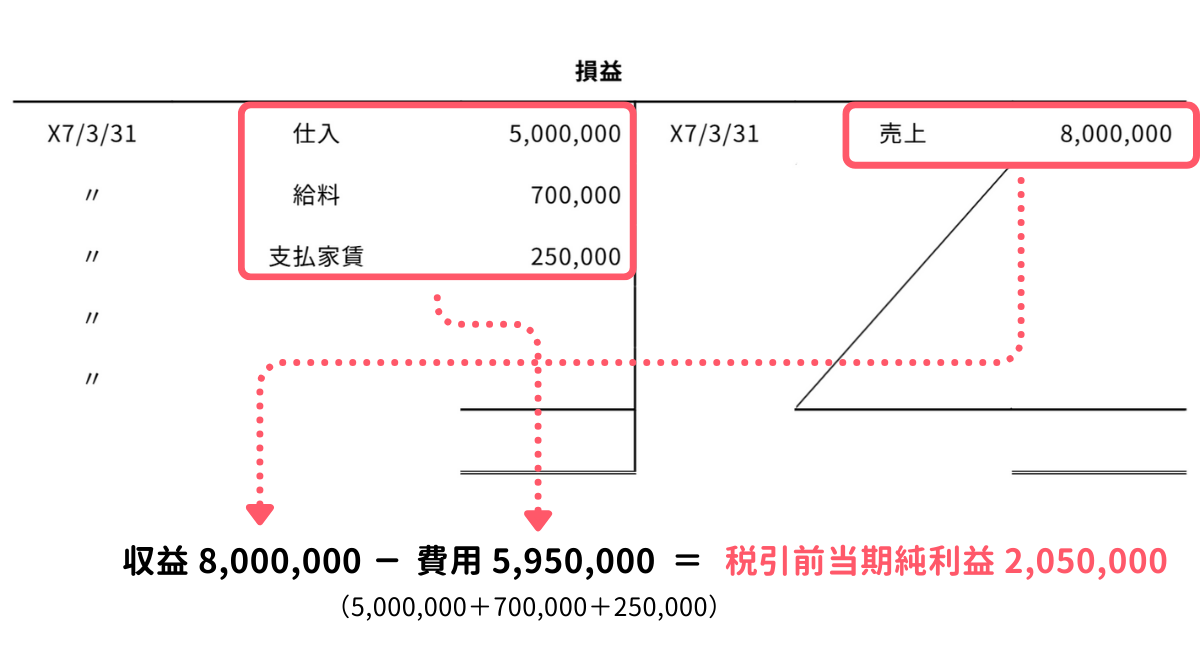

本問では、提示されている損益勘定から税引前当期純利益を計算し、その利益に基づいて法人税、住民税及び事業税の金額を計算して計上する必要があります。計上する仕訳は次のとおりです。

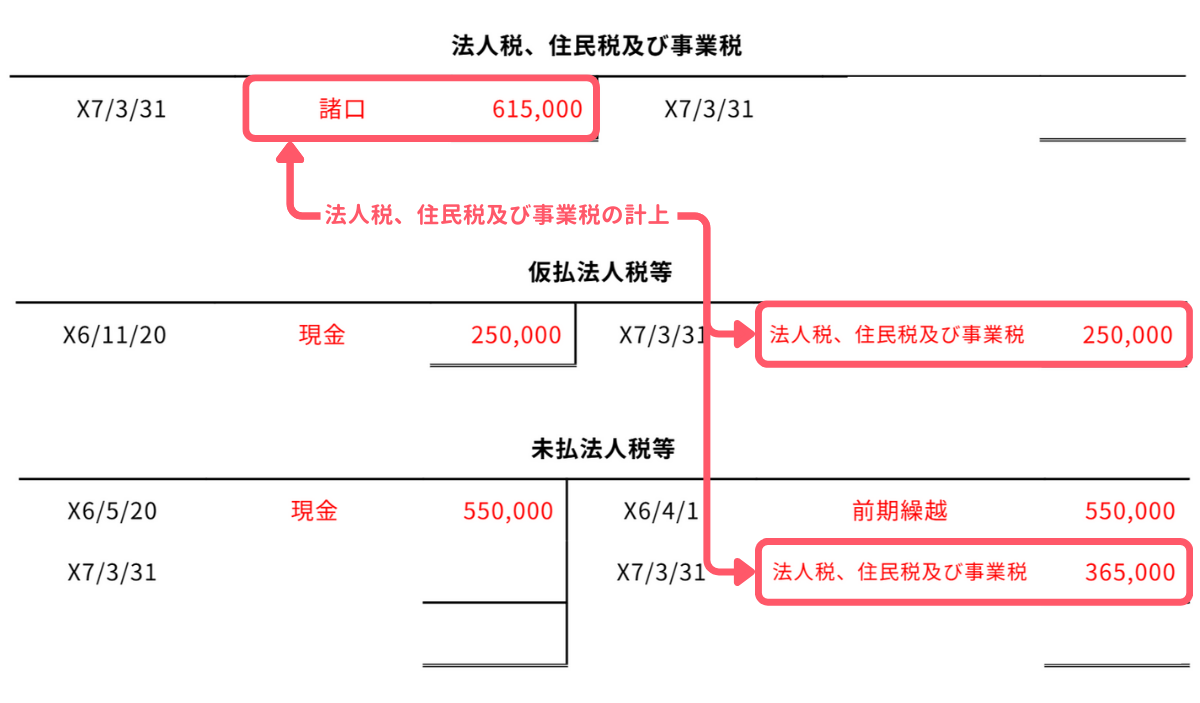

X7年3月31日:決算整理仕訳(法人税等の処理)

| 借方 | 貸方 | ||

|---|---|---|---|

| 法人税、住民税及び事業税 | 615,000 | 仮払法人税等 | 250,000 |

| 未払法人税等 | 365,000 | ||

この仕訳を作成するためには、まず税引前当期純利益を計算します。本問では損益勘定に売上、仕入、給料、支払家賃があらかじめ記入されているため、ここから税引前当期純利益を計算します。

次に、問題文の指示(税率30%)に従い、法人税、住民税及び事業税の金額を次のように計算します。

- 法人税等の金額 : 税引前当期純利益 2,050,000円 × 税率 30% = 615,000円

なお、期中に中間申告を行っているため、このとき計上した仮払法人税等を取り崩し、残額を未払法人税等(負債)の貸方→に計上します。相手勘定が複数となるため、法人税、住民税及び事業税勘定の←借方には諸口勘定を使います。

仕訳を各勘定に転記すると次のようになります。

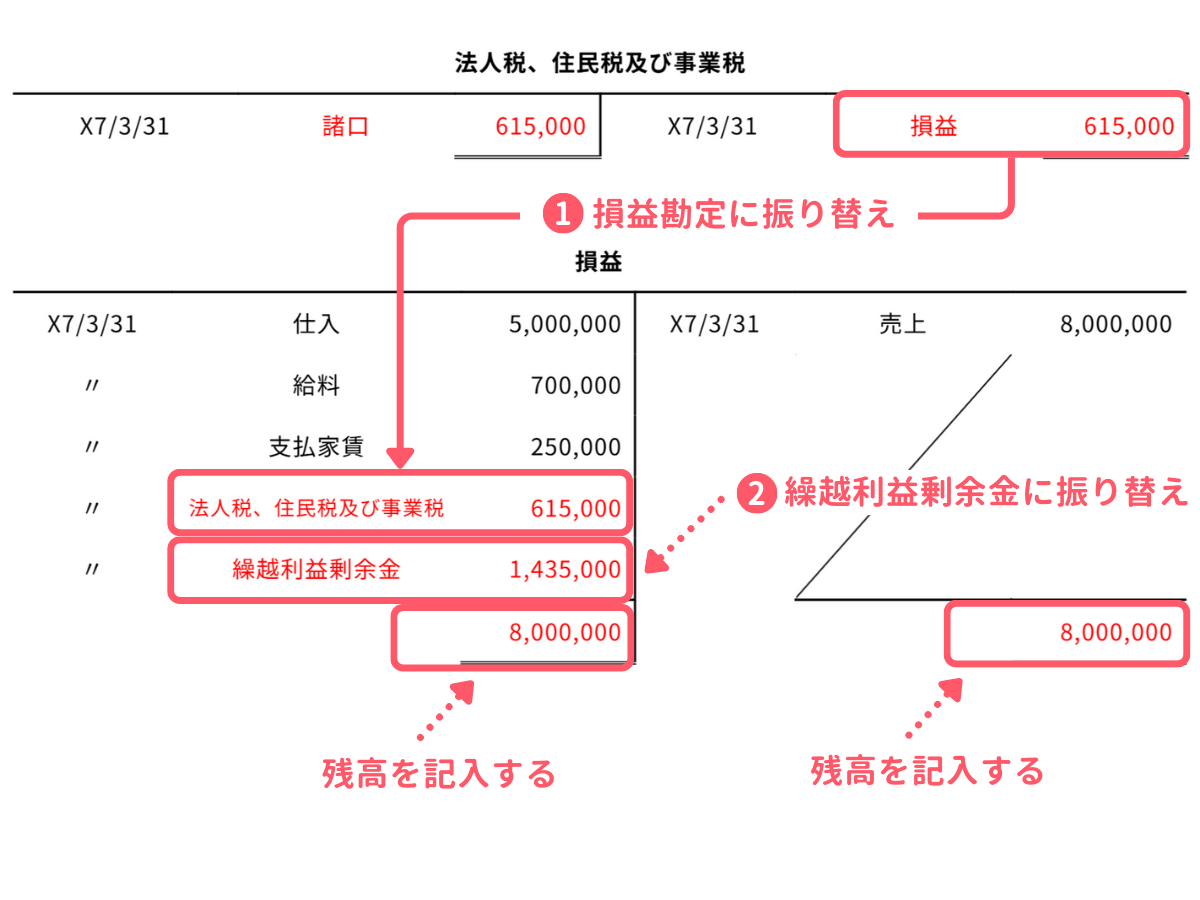

まずは法人税、住民税及び事業税勘定の残高(615,000円)を損益勘定に振り替えて、勘定の締め切りを行います。

① X7年3月31日:法人税等勘定の締め切り

| 借方 | 貸方 | ||

|---|---|---|---|

| 損益 | 615,000 | 法人税、住民税及び事業税 | 615,000 |

次に、本問では損益勘定の記入があるので、①の仕訳後に損益勘定の残高(当期純利益)を繰越利益剰余金(純資産)に振り替えます。

② X7年3月31日:損益勘定の締め切り

| 借方 | 貸方 | ||

|---|---|---|---|

| 損益 | 1,435,000 | 繰越利益剰余金 | 1,435,000 |

仕訳を各勘定に転記すると次のようになります。

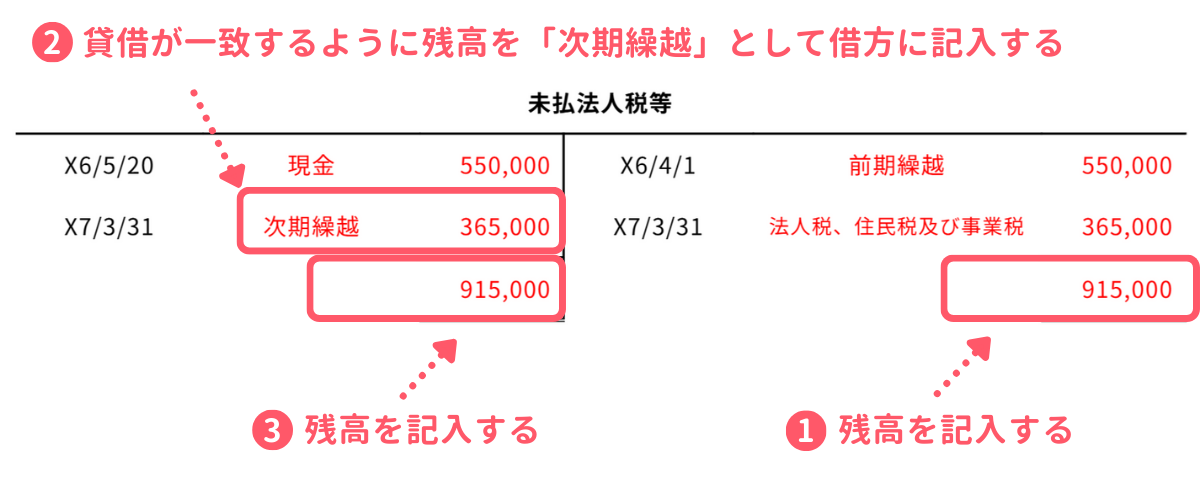

期末日の日付にて、未払法人税等勘定の残高(365,000円)を借方側に「次期繰越」として記入し、勘定の締め切りを行います。

本問では翌期首(X7年4月1日)の空欄がないので、開始記入は不要です。

以上で問2の解説をおわります。