日商簿記3級試験の第1問対策として、ネット試験(CBT)形式の仕訳問題15問を用意しました。

15分~20分程度で全問解くことが理想です。ぜひチャレンジしてみてください。※採点機能はありません

実践問題(第1問本番形式:15問)

下記の各取引について仕訳しなさい。ただし、勘定科目は、プルダウンの中から最も適当と思われるものを選び、選択すること。なお、消費税については指示がある問題のみ考慮し、各取引は独立しているものとする。

仕入先大阪商事に注文していた商品¥5,000が到着した。なお、代金のうち¥500はすでに払っていた手付金と相殺し、残額は掛けとした。また、商品の引取運賃¥400を現金により支払った。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

解答・解説を見る

【解答】

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 5,400 | 前払金 | 500 |

| 買掛金 | 4,500 | ||

| 現金 | 400 | ||

| – | – |

【解説】

仕入諸掛りと手付金(前払金)に関する仕訳問題。

- 商品を仕入れたときは、「仕入」(費用)を←借方に記入します。このとき、商品の代金5,000円に当社負担の仕入諸掛り400円を加えた金額(5,400円)で記入します。

- 商品代金のうち、500円はすでに手付金として支払い済みなので、商品の受け取る権利であった「前払金」(資産)を貸方→に記入します。

- 商品代金の残額4,500円(商品代金5,000円-手付金分500円)は掛けとしたので、代金をあとで支払う義務を表す「買掛金」(負債)を貸方→に記入します。

- 仕入諸掛り400円を現金で支払ったので「現金」(資産)を貸方→に記入します。

商品¥100,000を売り渡し、代金のうち¥30,000はあらかじめ受け取っていた手付金と相殺し、残額はクレジットカードによる決済とした。なお、信販会社への手数料は売上代金の2%であり、販売時に計上する。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

解答・解説を見る

【解答】

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 前受金 | 30,000 | 売上 | 100,000 |

| クレジット売掛金 | 68,600 | ||

| 支払手数料 | 1,400 | ||

| – | – |

【解説】

売上(前受金・クレジット売掛金)に関する仕訳問題。

- 商品を売り上げたときは、収益の発生として「売上」(収益)を貸方→に記入します(100,000円)。

- 代金のうち、30,000円はあらかじめ受け取っていた手付金と相殺したので、商品を引き渡す義務を表す「前受金」(負債)を←借方に記入して取り崩します。

- 売上代金の残額はクレジット払いで決済されたので、信販会社から代金を受け取る権利を表す「クレジット売掛金」(資産)を←借方に記入します。ただし、信販会社への手数料が2%かかるので、クレジット売掛金の金額は手数料分を差し引いた金額になります。

- 手数料考慮前のクレジット売掛金は70,000円(100,000円-30,000円)ですので、信販会社への手数料は1,400円(70,000円×2%)になります。

- したがって、クレジット売掛金は68,600円(70,000円-1,400円)で計上します。また、手数料分は費用の発生として「支払手数料」(費用)を用いて←借方に記入します。

大阪商事に対して¥160,000を10か月間の約束で貸し付け、利息(利率3%、月割計算による)を差し引いた残額を当社の当座預金口座から大阪商事の普通預金口座に振り込んだ。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

解答・解説を見る

【解答】

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貸付金 | 160,000 | 当座預金 | 156,000 |

| 受取利息 | 4,000 | ||

| – | – | ||

| – | — |

【解説】

貸し付けと利息の受け取りに関する仕訳問題。

- お金を貸し付けたときは、資産の増加として「貸付金」(資産)を←借方に記入します。

- 貸付金を振り込む際に利息を差し引いたときは、利息を受け取ったものとして、費用の発生として「受取利息」(収益)を貸方→に記入します。

- 問題文に「月割計算」とあるので、利息は月割で計算します。計算式は次のとおりです。

【 貸付金 160,000円 × 利率 3% × 貸付期間 10か月 ÷ 12か月 = 4,000円 】 - 当座預金から振り込んだため、資産の減少として「当座預金」(資産)を貸方→に記入します。なお、利息を差し引いて振り込んでいるため、金額は160,000円から利息額4,000円を引いた156,000円を記入します。

得意先神奈川商店の倒産により、同店に対する売掛金¥150,000が貸し倒れた。回収不能額のうち、¥50,000は前期に売上にかかるものであり、残りは当期の売上にかかるものである。また、貸倒引当金の残高は60,000円である。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

解答・解説を見る

【解答】

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貸倒引当金 | 50,000 | 売掛金 | 150,000 |

| 貸倒損失 | 100,000 | ||

| – | – | ||

| – | — |

【解説】

貸倒れに関する仕訳問題(前期分と当期分が含まれるパターン)。

- 売掛金が貸し倒れたときは、資産の減少として「売掛金」(資産)を貸方→に記入します(150,000円)。

- 貸倒引当金の残高がある場合に、前期に発生した売掛金が貸し倒れたときは、まずは貸倒引当金を取り崩し、超過する分があれば貸倒損失として処理します。

本問においては、前期分の貸倒額50,000円より貸倒引当金60,000円の方が多いので、50,000円全額について「貸倒引当金」(資産の評価勘定)を←借方に記入して取り崩します。※貸倒引当金60,000円全額を取り崩さないこと - 当期に発生した売掛金100,000円(150,000円 - 50,000円)については、「貸倒損失」(費用)として処理します(←借方記入)。なお、貸倒引当金の残高は前期以前に発生した売上債権に対して設定されたものなので、当期に発生した分については貸倒引当金から充てることはできません。

店舗の駐車場として使用している土地の本月分の賃借料¥70,000を普通預金口座から振り込んだ。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

解答・解説を見る

【解答】

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 支払地代 | 70,000 | 普通預金 | 70,000 |

| – | – | ||

| – | – | ||

| – | — |

【解説】

土地の賃借料(地代)の仕訳問題。

- 土地の賃借料(地代)を支払ったときは、費用の発生として「支払地代」(費用)を←借方に記入します(70,000円)。

- 普通預金から振り込んだので、資産の減少として「普通預金」(資産)を貸方→に記入します(70,000円)。

郵便局で収入印紙¥3,000を購入し、代金は現金で支払った。なお、この収入印紙はただちに使用した。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

解答・解説を見る

【解答】

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 租税公課 | 3,000 | 現金 | 3,000 |

| – | – | ||

| – | – | ||

| – | — |

【解説】

収入印紙(租税公課)の仕訳問題。

- 収入印紙を購入(使用)したときは、費用の発生として「租税公課」(費用)を←借方に記入します(3,000円)。

- 現金で支払ったので、資産の減少として「現金」(資産)を貸方→に記入します(3,000円)。

決算にあたって、法人税等の金額¥250,000を計上した。なお、期中に中間申告を行い、法人税等¥150,000を普通預金から納付していた。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

解答・解説を見る

【解答】

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 法人税等 | 250,000 | 仮払法人税等 | 150,000 |

| – | 未払法人税等 – | 100,000 | |

| – | – | ||

| – | — |

【解説】

法人税等の仕訳問題。

- 法人税等が計上するときは、費用の発生として「法人税等」(費用)を←借方に記入します(250,000円)。※「法人税、住民税及び事業税」という勘定科目が使われる場合もあります

- 期中に中間納付した際に「仮払法人税等」(資産)を計上しているため、決算によって法人税等が確定した場合はこれを貸方→に計上して取り崩します。

- 支払義務がある法人税等の金額は、確定額250,000円から中間納付額150,000円を差し引いた100,000円なので、これを負債の増加として「未払法人税等」(負債)を貸方→に記入します。

従業員が出張から戻り、旅費交通費の残額¥1,000と、得意先の売掛金の回収代金¥2,000を現金で受け取った。なお、出張にあたって、従業員に旅費交通費の概算額¥5,000を渡していた。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

解答・解説を見る

【解答】

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 3,000 | 仮払金 | 5,000 |

| 旅費交通費 – | 4,000 | 売掛金 | 2,000 |

| – | – | ||

| – | — |

【解説】

仮払金の精算と売掛金回収に関する仕訳問題。

- 本問には仮払金の精算仕訳と売掛金の回収仕訳の2つの取引が含まれています。

- 現金として、旅費交通費の残額1,000円と売掛金回収代金2,000円の合計3,000円を受け取ったので、「現金」(資産)を←借方に記入します。

- 出張前に出張旅費の概算額5,000円を渡していたので、このとき計上した「仮払金」(資産)を貸方→に記入して全額を取り崩します。

- 受け取った現金のうち、2,000円は売掛金の回収なので、「売掛金」(資産)を貸方→に記入します。

- 旅費交通費の概算額5,000円から残額1,000円を差し引いた4,000円は実際に使った旅費交通費なので、費用の発生として「旅費交通費」(費用)を←借方に記入します。

決算日にあたり、当座預金勘定の貸方残高¥34,000を借入金勘定に振り替える。なお、当社は取引銀行との間に¥100,000を借越限度額とする当座借越契約を締結している。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

解答・解説を見る

【解答】

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 当座預金 | 34,000 | 借入金 | 34,000 |

| – | – | ||

| – | – | ||

| – | — |

【解説】

決算時の当座借越に関する仕訳問題。

- 当座預金の貸方残高は一時的な銀行からの借入を意味するので、貸方残高を「当座預金」勘定から負債勘定に振り替えます。問題文の指示では、「借入金」勘定に振り替えるとあるので、これに従います。

- 貸方残高34,000円について、「当座預金」(資産)を←借方に記入し、「借入金」(負債)を貸方→に記入します。

備品(取得原価¥50,000、残存価額ゼロ、耐用年数5年)を3年間使用してきたが、4年目の期首に¥25,000で売却し、代金は月末に受け取ることとした。なお、減価償却費は定額法で計算し、記帳は間接法を用いている。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

解答・解説を見る

【解答】

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未収入金 | 25,000 | 備品 | 50,000 |

| 備品減価償却累計額 | 30,000 | 固定資産売却益 | 5,000 |

| – | – | ||

| – | — |

【解説】

期首における有形固定資産の売却に関する仕訳問題。

- 売却代金25,000円は後日受け取ることになっているので、商品販売以外の取引による債権として、「未収入金」(資産)を←借方に記入します。

- 売却にともない取得原価(50,000円)を減らすため、「備品」(資産)を貸方→に記入します。

- 同様に、「備品減価償却累計額」(資産のマイナス項目)を←借方に記入します。金額については、備品の取得原価と耐用年数(5年)、実際の使用期間(3年)から次のように計算します。

【 取得原価 50,000円 ÷ 5年 × 3年 = 減価償却累計額 30,000円 】 - 売却価額25,000円に対して帳簿価額は20,000円(取得原価 50,000円-備品減価償却累計額30,000円)なので、5,000円の売却益が発生しています。よって、収益の発生として「固定資産売却益」(収益)を貸方→に記入します。

- なお、期首における売却なので、当期の減価償却費の計上は不要です。

広島株式会社は、決算において、当期純損失¥900,000を計上した。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

解答・解説を見る

【解答】

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 900,000 | 損益 | 900,000 | |

| – | |||

| – | – | ||

| – | — |

【解説】

当期純損失に関する仕訳問題。

- 当期純利益(損失)は「損益」勘定で計算し、「繰越利益剰余金」(純資産)に振り替えます。

- 当期純損失が発生している場合、「損益」勘定の残高は←借方側に計上されているため、これを貸方→に振り替えるとともに、「繰越利益剰余金」を←借方に記入します(900,000円)。

かねて約束手形を振り出して借り入れていた¥400,000の満期日をむかえ、同額が当座預金口座から引き落とされた。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

解答・解説を見る

【解答】

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 400,000 | 当座預金 | 400,000 | |

| – | |||

| – | – | ||

| – | — |

【解説】

手形借入金の返済に関する仕訳問題。

- 手形により借り入れたお金を、手形の決済により返済したときは、負債の減少として「手形借入金」(負債)を←借方に記入します(400,000円)。

- 手形代金が当座預金口座から引き落とされたので、資産の減少として「当座預金」(資産)を貸方→に記入します(400,000円)。

得意先長崎株式会社に対する売掛金¥650,000のうち、¥300,000は送金小切手で、¥250,000は普通為替証書(郵便為替証書)で受け取った。なお、残額¥100,000については、以前に返品を受けていたが未処理であった。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

解答・解説を見る

【解答】

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 550,000 | 売掛金 | 650,000 |

| 売上 | 100,000 | ||

| – | – | ||

| – | — |

【解説】

通貨代用証券による売掛金の回収と売上返品に関する仕訳問題。

- 売掛金650,000円を回収したため、資産の減少として「売掛金」(資産)を貸方→に記入します。

- 受け取った送金小切手300,000円、普通為替証書(郵便為替証書)250,000円は通貨代用証券であるため、合計金額550,000円を「現金」(資産)として処理し、←借方に記入します。

- 残額の100,000円については、売上返品なので、収益の減少(反対仕訳)として「売上」(収益)を←借方に記入します。

決算において、仮払消費税勘定残高が¥130,000、仮受消費税勘定残高が¥370,000であったので、これらを相殺して納税額を確定した。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

解答・解説を見る

【解答】

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仮受消費税 | 370,000 | 仮払消費税 | 130,000 |

| – | 未払消費税 | 240,000 | |

| – | – | ||

| – | — |

【解説】

消費税に関する仕訳問題。

- 決算において消費税を確定させたときは、「仮受消費税」(負債)を←借方に振り替え、「仮払消費税」(資産)を貸方→に振り替えます。

- 仮受消費税と仮払消費税の差額240,000円(370,000円 - 130,000円)は、消費税を納付する義務(負債)の増加として「未払消費税」(負債)を貸方→に記入します。

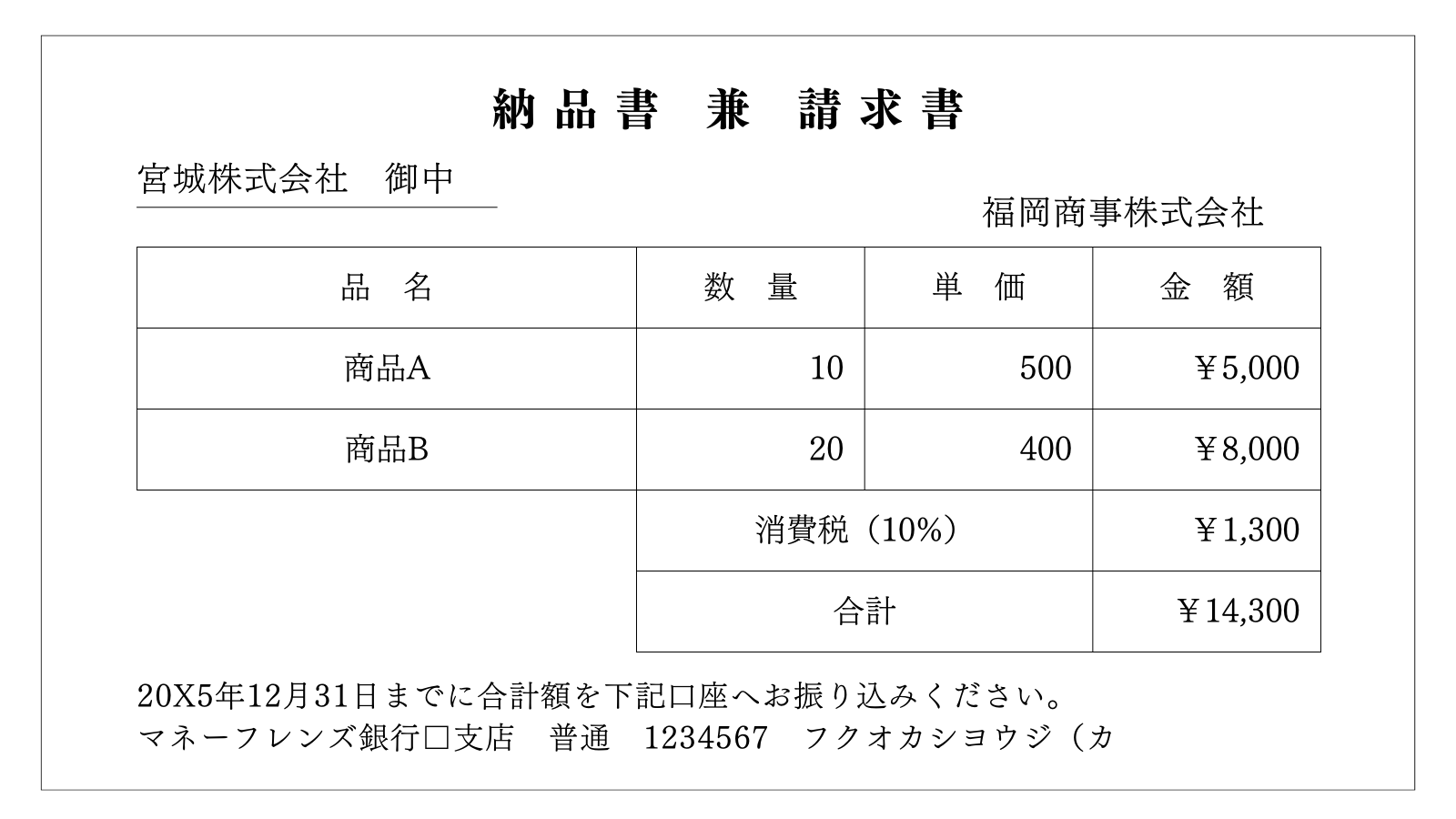

宮城株式会社は商品を仕入れ、品物とともに以下の納品書兼請求書を受け取り、代金は掛けとした。なお、消費税については税抜方式で記帳している。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

解答・解説を見る

【解答】

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 13,000 | 買掛金 | 14,300 |

| 仮払消費税 | 1,300 | ||

| – | – | ||

| – | — |

【解説】

証ひょう(納品書兼請求書)に関する仕訳問題。

- 納品書兼請求書によると、宮城株式会社は商品A(5,000円)、商品B(8,000円)を仕入れたので、合計13,000円について、費用の発生として「仕入」(費用)を←借方に記入します。

- 消費税分1,300円については、税抜方式で記帳するとあるので、これを「仮払消費税」(資産)として←借方に記入します。

- 仕入代金の合計14,300円については掛けとしたとあるので、負債の増加として「買掛金」(負債)を貸方→に記入します。