この記事では、帳簿の締め切りの手続きについて解説しています。

- 帳簿上の当期の記入と翌期の記入の区切りをつける作業のことを帳簿の締め切りという

- 収益・費用の各勘定については、残高をすべて損益勘定に振り替え、損益勘定の差額(当期純利益)を繰越利益剰余金勘定へ振り替える(決算振替仕訳)

- 資産・負債・純資産の各勘定については、残高金額を「次期繰越」という摘要で繰り越してから勘定を締め切る

ダニー

ダニー「締め切る」ことで当期と翌期の区切りを明確にするんだ

1. 用語と勘定科目

- 帳簿の締め切り … 帳簿上の当期の記入と翌期の記入の区切りをつける作業。

- 決算振替仕訳 … 決算整理後のすべての収益勘定残高と費用勘定残高を損益勘定に振り替え、損益勘定の差額を繰越利益剰余金へ振り替える仕訳のこと。

- 損益(そんえき) … 当期純利益(純損失)を計算するための勘定科目。

- 繰越利益剰余金(くりこしりえきじょうよきん) … 会社が毎期の事業活動で獲得してきた利益のうち、配当などの処分をしなかったもの(未処分利益)の累計額を表す勘定科目。純資産。

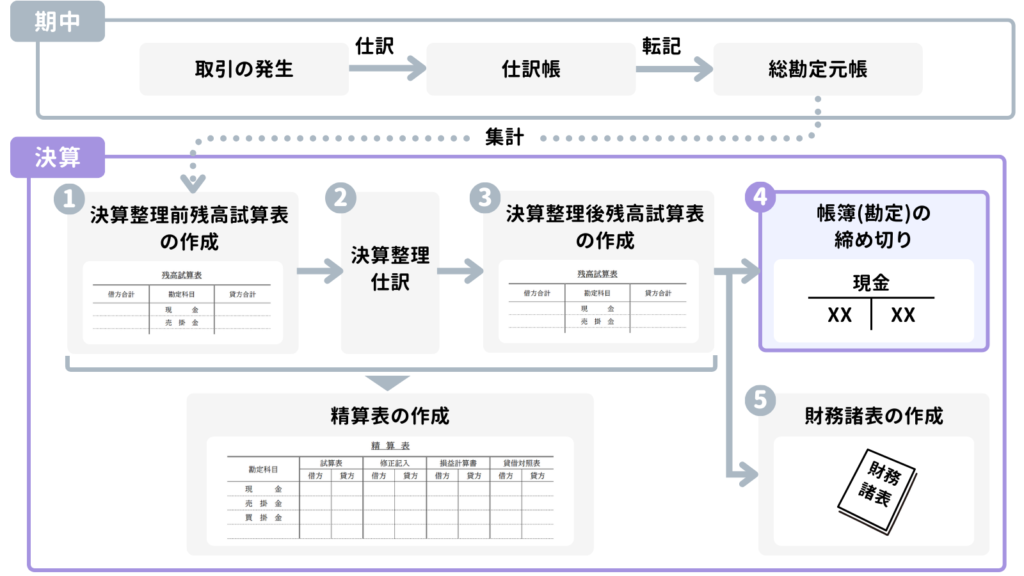

2. 帳簿の締め切りとは?

帳簿上の当期の記入と翌期の記入の区切りをつける作業のことを帳簿の締め切りといいます。ここでいう帳簿は主に総勘定元帳のことを指しています。

決算手続きの中では、帳簿上で行う最後の手続きになります。

具体的には、次の3ステップで帳簿を締め切ります。

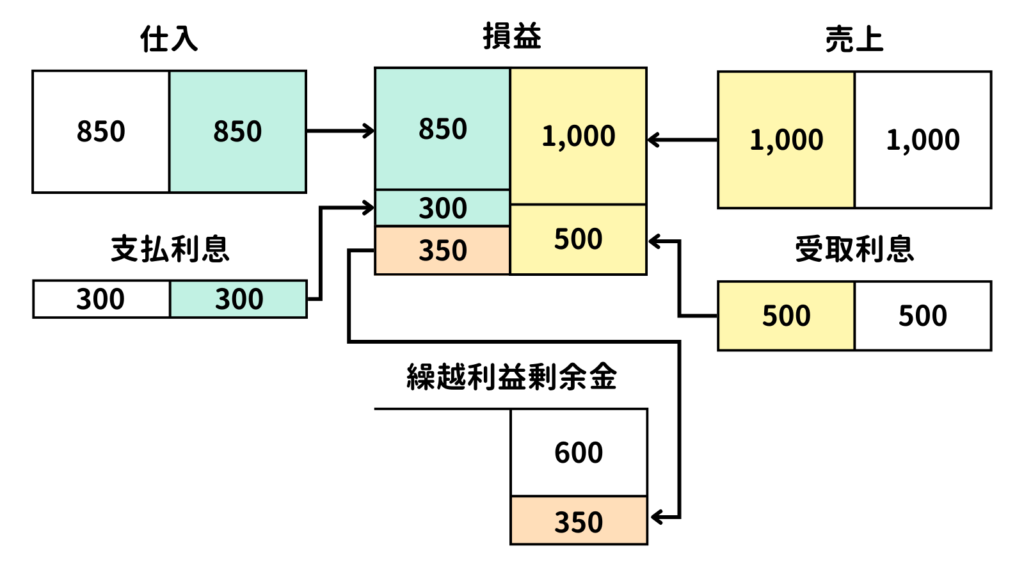

なお、決算整理後のすべての収益勘定残高と費用勘定残高を損益勘定に振り替え(ステップ1)、損益勘定の差額を繰越利益剰余金へ振り替える(ステップ2)、これら一連の仕訳のことを決算振替仕訳といいます。

3. 帳簿の締め切りの手続き

3-1. 収益・費用の各勘定の残高を損益勘定に振り替える

帳簿の締め切りは収益・費用の各勘定の残高を「損益」という勘定科目に振り替えるところから始めます。

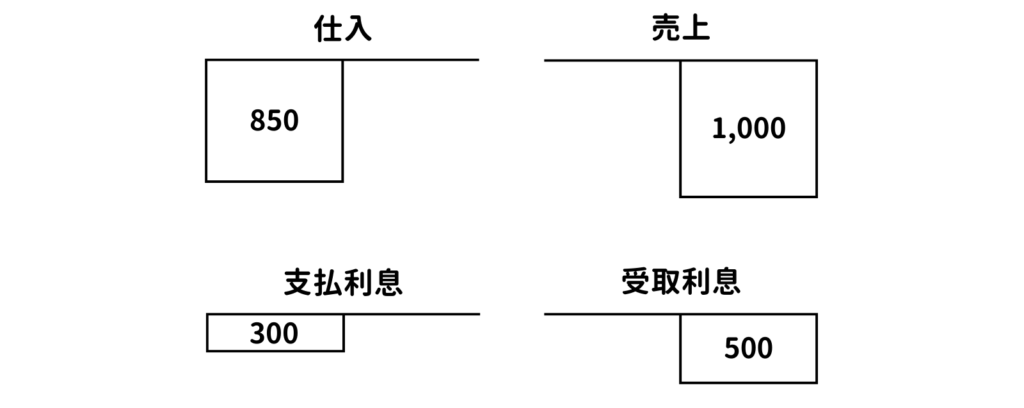

例えば、決算整理後の総勘定元帳における収益・費用の各勘定残高が次のようにあったとします。

これらの収益・費用の金額は、あくまで当期の収益・費用であるため、翌期には引き継がれません。したがって、収益・費用の勘定に残っている金額(残高)はゼロになるように整理します。

例えば、売上勘定には1,000円の貸方残高がありますが、これをゼロにするため、売上勘定の←借方に1,000円を記入し、貸方→は損益勘定で処理します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 売上高 | 1,000 | 損益 | 1,000 |

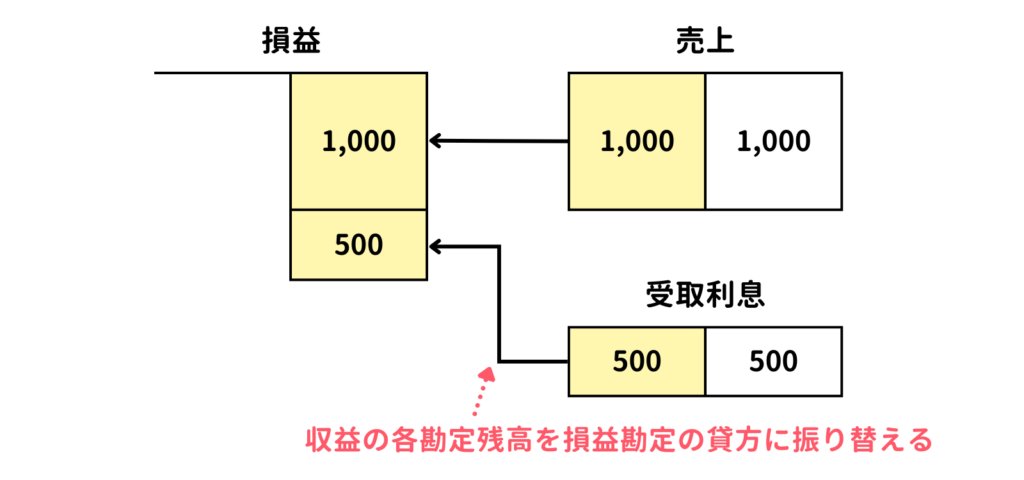

同様に、収益の受取利息勘定の500円の残高についても、損益勘定に振り替えます。

| 借方 | 貸方 | ||

|---|---|---|---|

| 受取利息 | 500 | 損益 | 500 |

これらの手続きを図で表すと次のようなイメージになります。

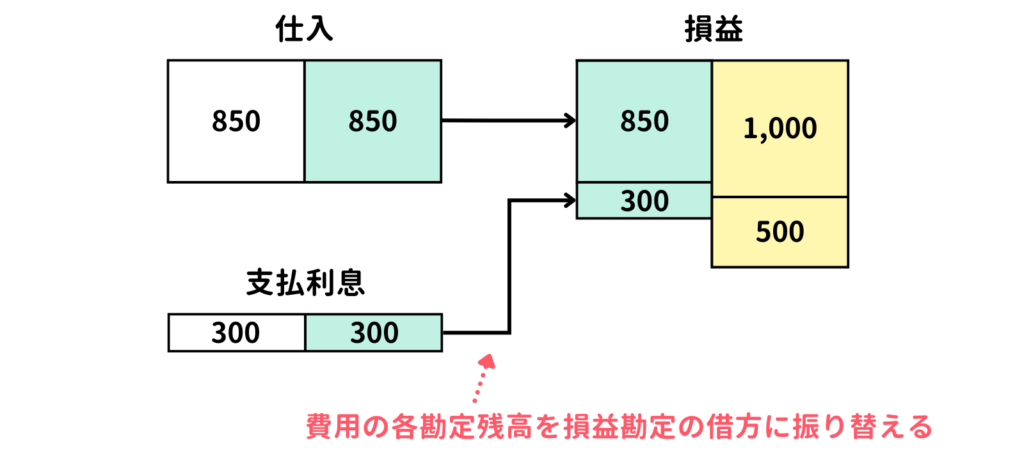

また、費用勘定についても同様に損益勘定に振り替えていきます。

例えば、仕入勘定には850円の借方残高がありますが、これをゼロにするため、仕入勘定の貸方→に850円を記入し、←借方は損益勘定で処理します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 損益 | 850 | 仕入 | 850 |

同様に、費用の支払利息勘定の300円の残高についても、損益勘定に振り替えます。

| 借方 | 貸方 | ||

|---|---|---|---|

| 損益 | 300 | 支払利息 | 300 |

これらの手続きを図で表すと次のようなイメージになります。

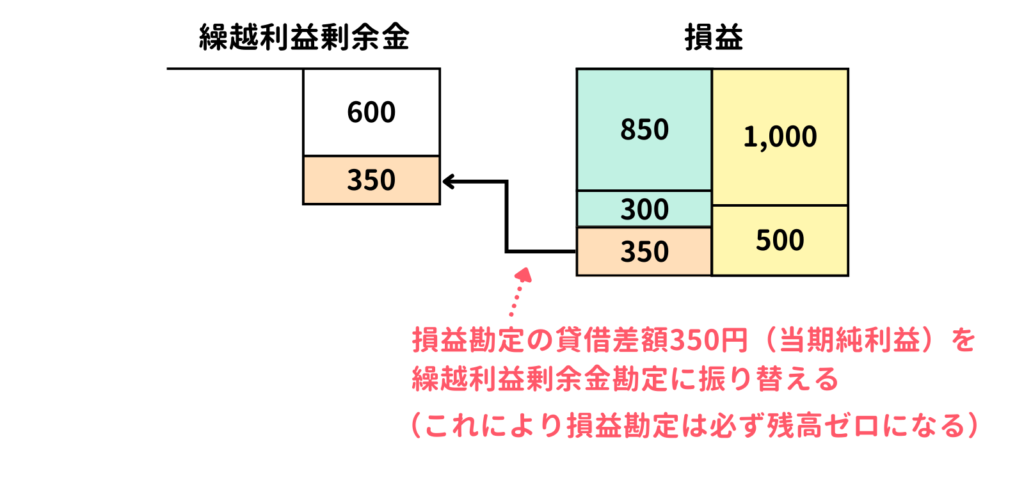

3-2. 当期純利益(または当期純損失)を繰越利益剰余金勘定に振り替える

収益・費用の各勘定の残高を損益勘定にすべて振り替え終えたら、次は損益勘定の貸借差額を「繰越利益剰余金」勘定に振り替える仕訳を行います。

先ほどの例でいうと、損益勘定の貸方合計(収益合計)は1,500円、借方合計(費用合計)は1,150円なので、これらの差額は350円(貸方残高)と計算できます。この差額は当期純利益(借方残高の場合は当期純損失)を表しています。

この当期純利益(または当期純損失)を繰越利益剰余金勘定に振り替えるため、損益勘定の←借方に350円を記入して、損益勘定の残高をゼロにするとともに、貸方→は繰越利益剰余金勘定で処理します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 損益 | 350 | 繰越利益剰余金 | 350 |

これらの手続きを図で表すと次のようなイメージになります(繰越利益剰余金の期首残高が600円だった場合)。

また、ここまでの一連の手続き(決算振替仕訳)を図にすると次のようなイメージになります。

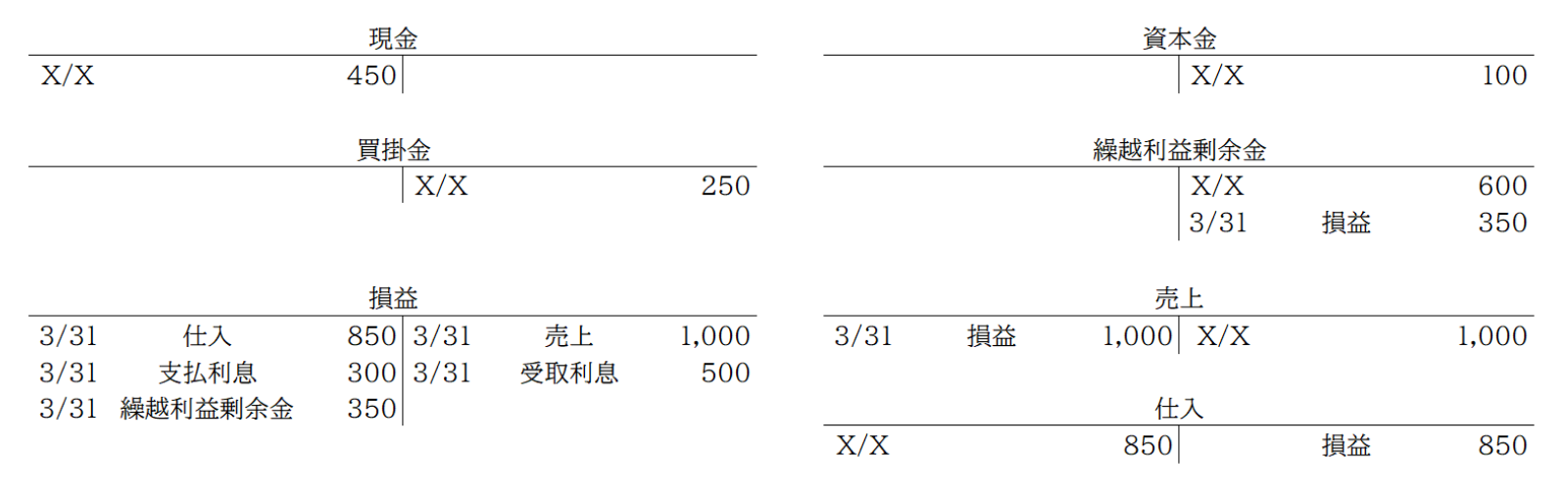

3-3. 各勘定を締め切る

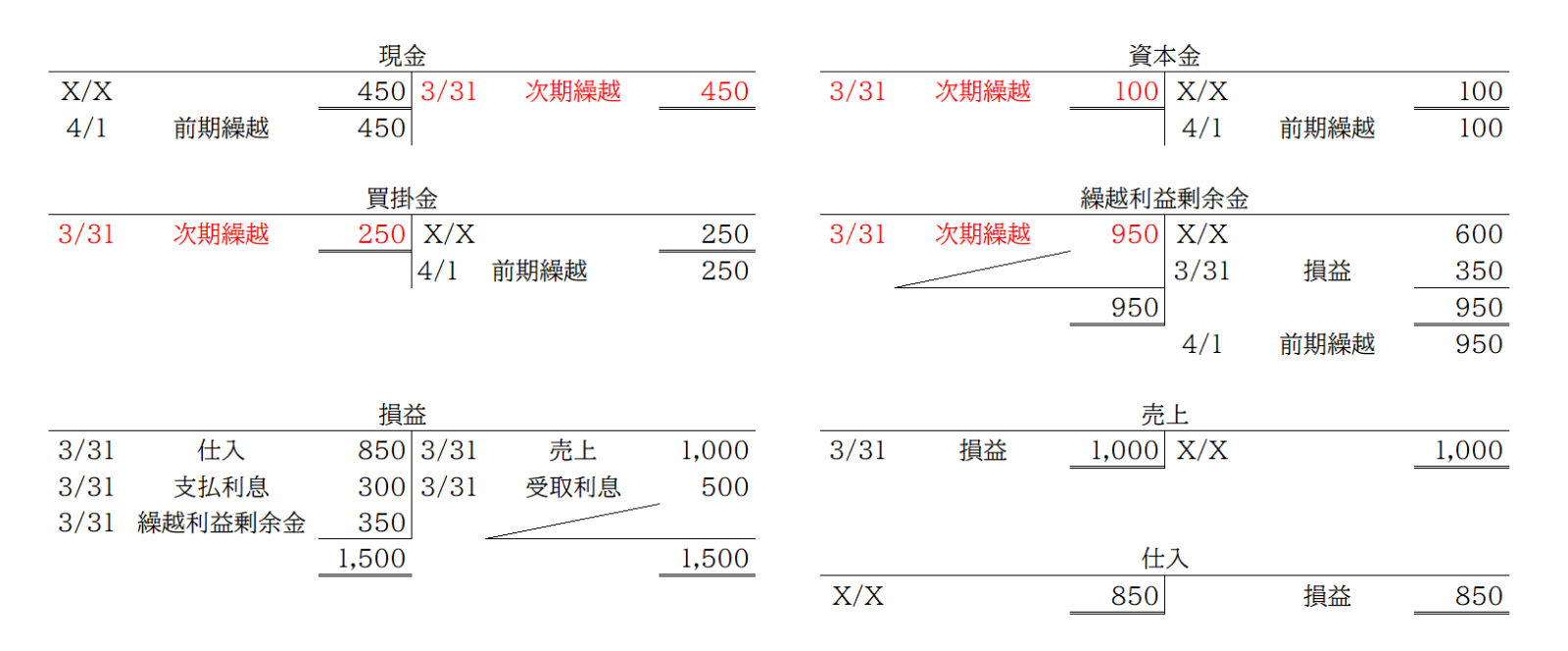

決算振替仕訳が終わったら、最後に各勘定を締め切ります。次の勘定を例に解説していきます。

まず資産・負債・純資産の各勘定のうち、残高があるものについては次期(翌期)に繰り越す必要があります。

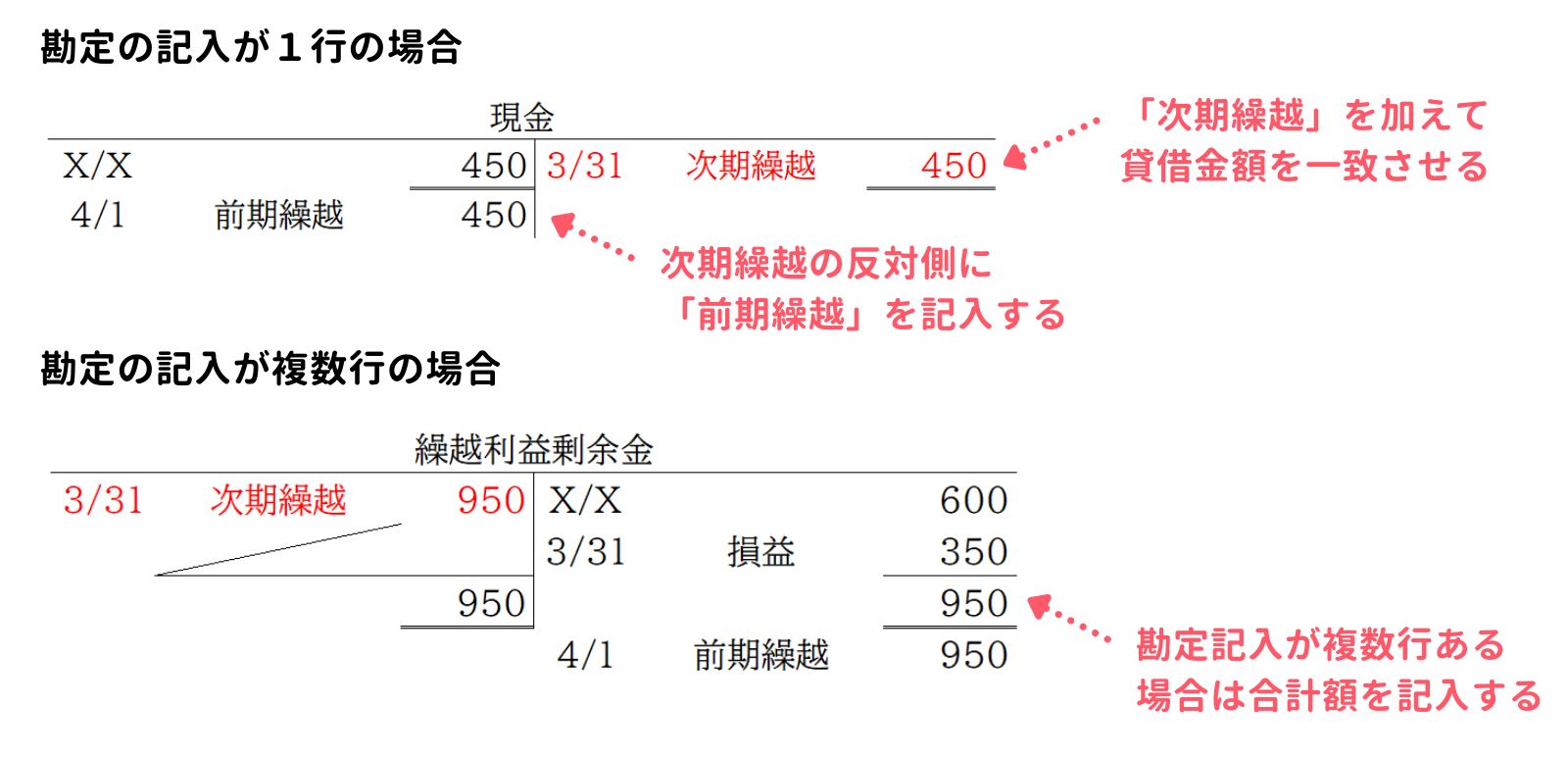

例えば、現金勘定の借方残高は450円なので、反対側の貸方に期末日の日付で「次期繰越」と金額450円を記入して、貸借金額を一致させ、金額の下に二重線を引いて締め切ります。

そして、勘定を締め切ったあとに、「次期繰越」と記入した側の反対側に「前期繰越」と金額450円を記入します。日付は翌期首の日付を記入します。

なお、勘定の記入が1行のみか、複数行かによって締め切りの記入方法が異なります。勘定記入が1行のみの場合は合計額を省略しますが、複数行の場合は貸借それぞれに合計額を記入して締め切ります。

次に収益・費用の各勘定を締め切りますが、収益・費用については決算振替仕訳の過程ですべて残高をゼロにしています。したがって、収益・費用の勘定については金額の下に二重線を引いて締め切るだけで作業が完了します(勘定記入が複数行の場合は合計額を記入します)。

すべての勘定を締め切ると次のようなイメージになります。

以上で第45回の日商簿記3級講座はおわりです。お疲れさまでした!