この記事では、決算整理について解説しています。

- 決算整理は、財務諸表を作成するための各勘定科目の修正作業

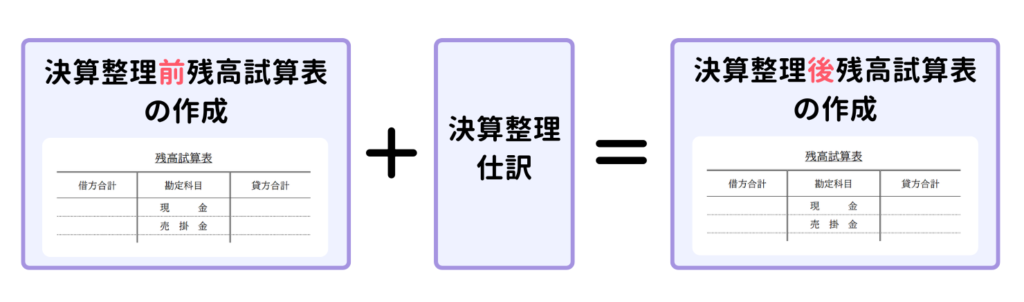

- 決算整理前残高試算表に決算整理仕訳を反映して、決算整理後残高試算表を作成する

ダニー

ダニー基本から応用までしっかり対応できるようにしておこう!

1. 用語

- 決算整理(けっさんせいり) … 財務諸表を作成するための各勘定科目の修正作業。

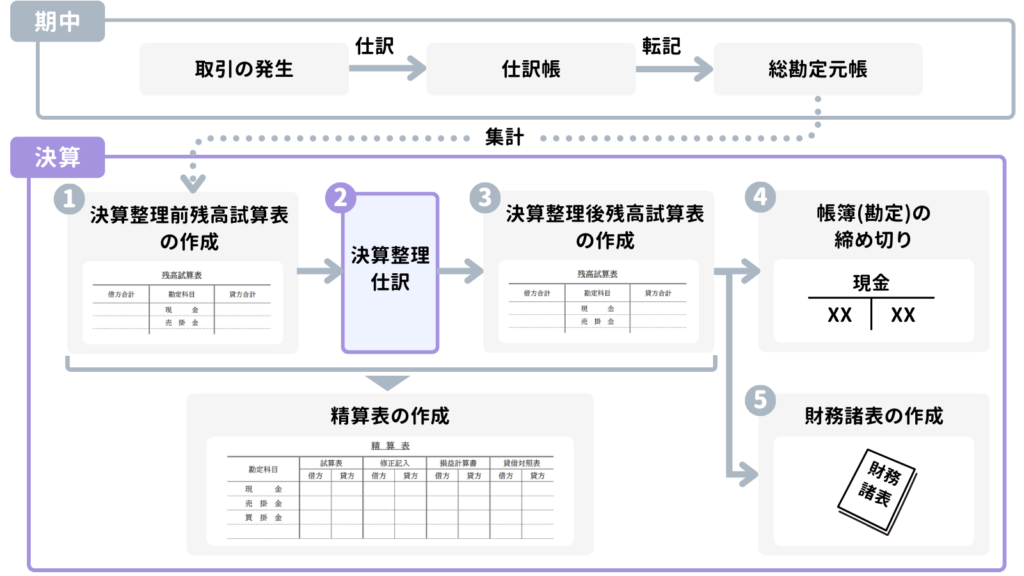

2. 決算整理

財務諸表を作成するための各勘定科目の修正作業のことを決算整理といいます。そして、決算整理で行う修正仕訳のことを決算整理仕訳といいます。

決算手続きの中では、決算整理後残高試算表の作成の前に行う手続きです。

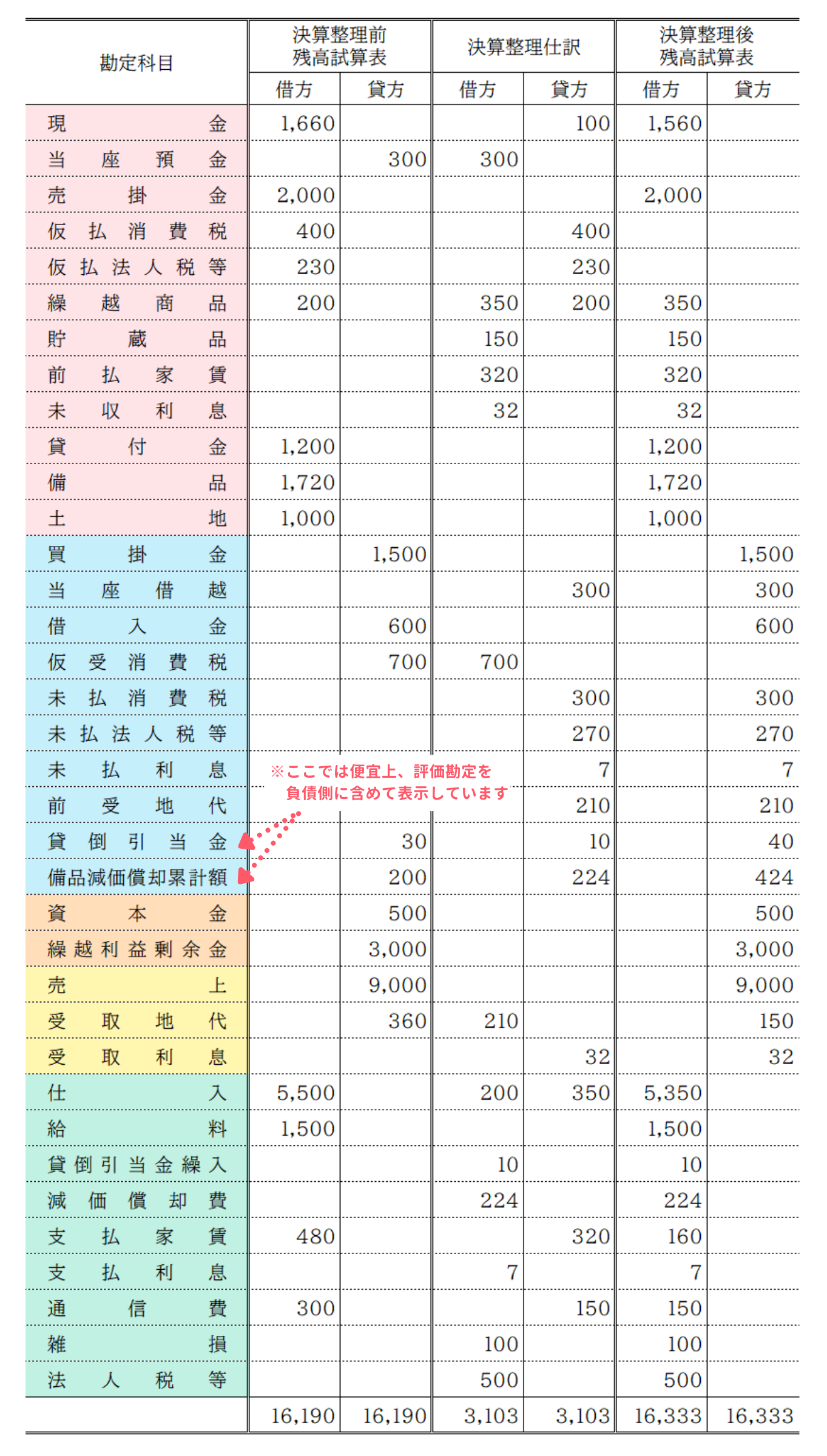

試算表と決算整理の関係を図式で表すと次のとおりです。決算整理前残高試算表に決算整理を反映したものが決算整理後残高試算表になります。

決算整理仕訳についてはすでに各テーマで学んでいますので、ここでは与えられた決算整理前残高試算表と決算整理事項にもとづいて、決算整理後残高試算表を作成する過程を通して復習していきましょう。

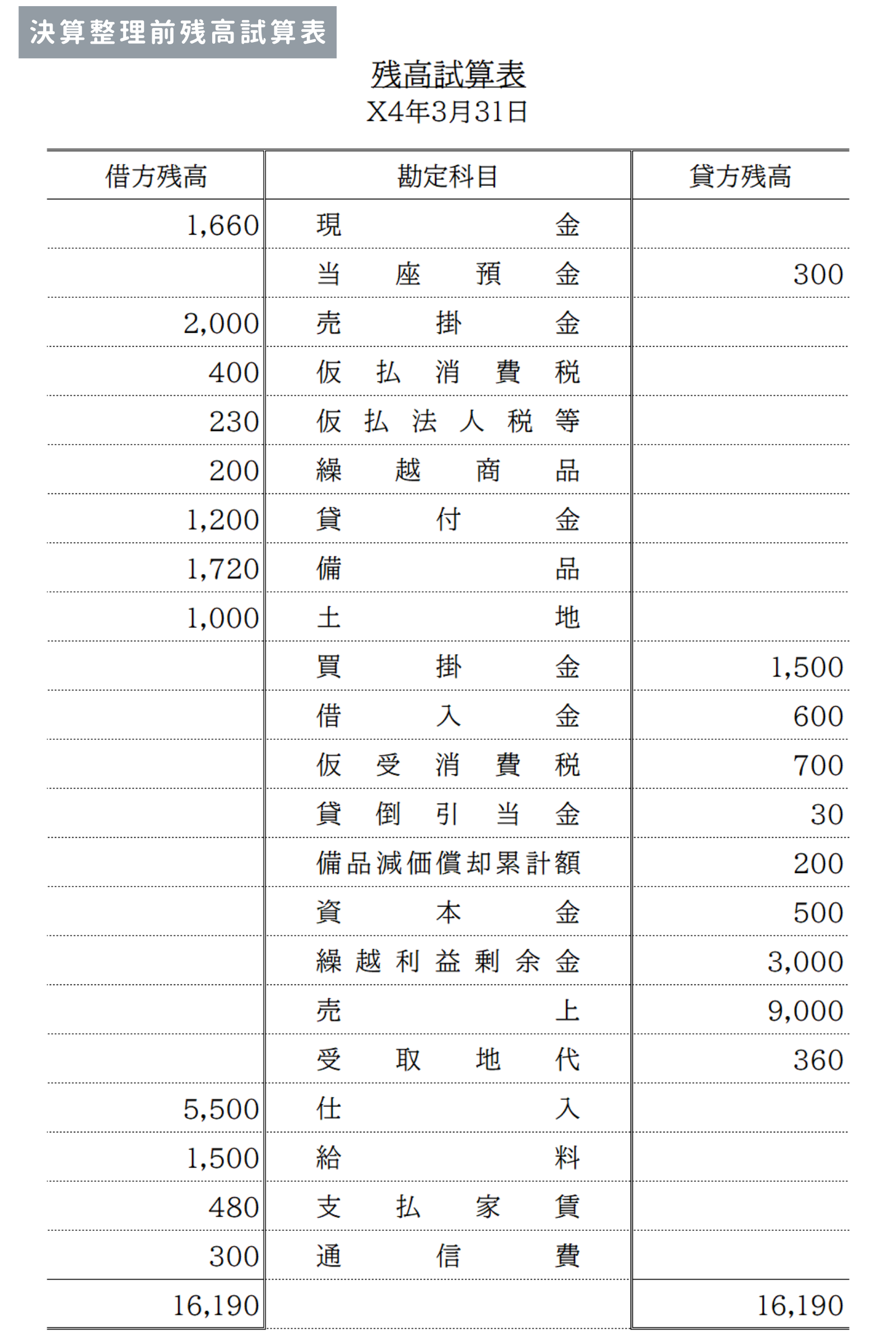

今回使用する決算整理前残高試算表は次のとおりです。

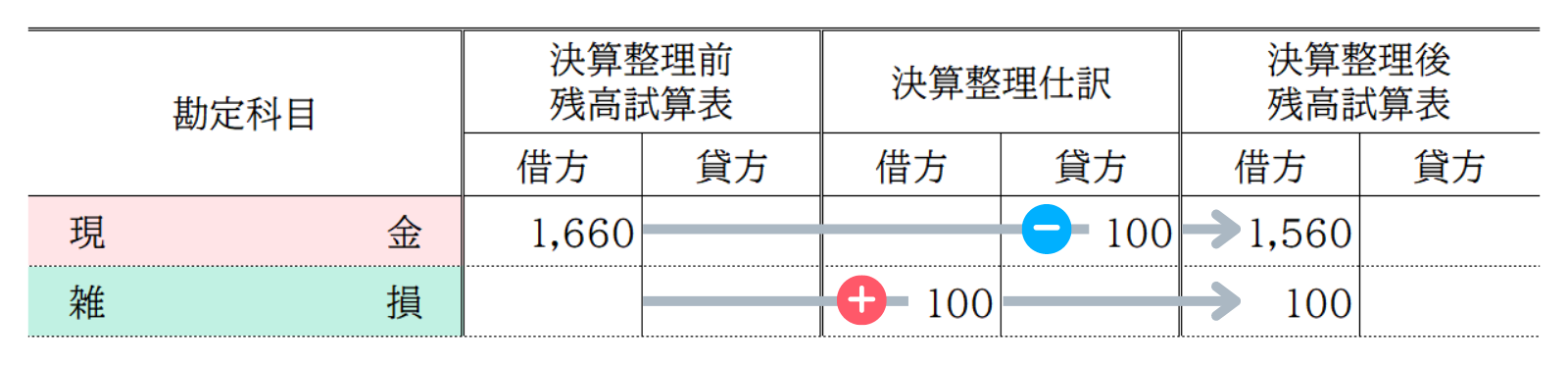

3. 決算整理① 現金過不足の処理

現金の手許有高は1,560円であった。なお、過不足の原因は不明であるため、適切な処理を行う。

現金勘定の帳簿残高1,660円に対して、手許有高(実際有高)は1,560円であったため、100円の現金不足が生じています。

したがって、現金勘定を手許有高に合わせるため、現金勘定を100円だけ減少させます(貸方→記入)。

また、現金不足の現金は不明であったため、これを費用の発生として「雑損」で処理します(←借方記入)。

| 借方 | 貸方 | ||

|---|---|---|---|

| 雑損 | 100 | 現金 | 100 |

この決算整理仕訳を試算表に反映すると次のようなイメージになります。

なお、事前に現金過不足勘定で現金過不足を処理している場合は、貸方→は現金過不足勘定になりますが、今回のケースでは決算整理前残高試算表に現金過不足勘定がないため、直接、現金勘定を減少させます。

現金過不足の詳細や異なるパターンの処理については、次の記事をご参照ください。

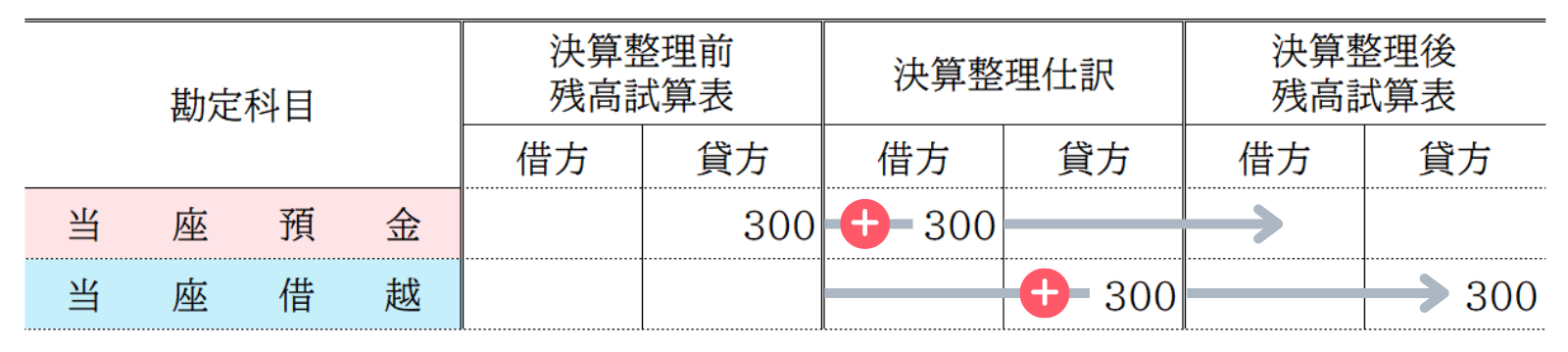

4. 決算整理② 当座借越の振替

当座預金勘定の貸方残高300円を当座借越勘定に振り替える。

当座借越(当座預金の貸方残高)が生じているときは、当座預金を←借方に記入するとともに、負債の増加として当座借越を貸方→に記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 当座預金 | 300 | 当座借越 | 300 |

この決算整理仕訳を試算表に反映すると次のようなイメージになります。

当座借越の詳細については、次の記事をご参照ください。

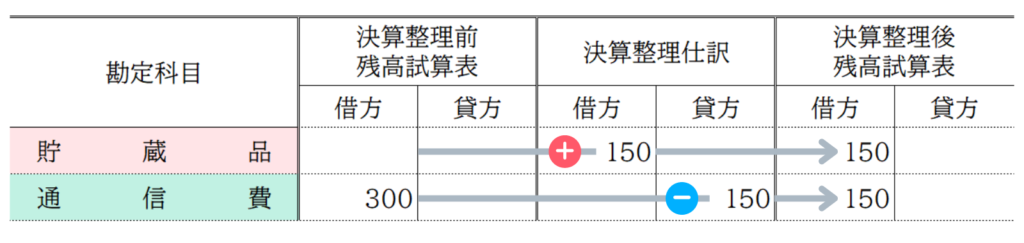

5. 決算整理③ 貯蔵品の振替

期中に購入した郵便切手150円が未使用であることが判明したため、これらを貯蔵品勘定に振り替える。

決算日において、切手やはがき、収入印紙などが使用されずに残っていたときは、費用勘定から貯蔵品勘定に振り替えます。

今回は切手を貯蔵品に振り替えるため、通信費勘定から振り替えます。

| 借方 | 貸方 | ||

|---|---|---|---|

| 貯蔵品 | 150 | 通信費 | 150 |

この決算整理仕訳を試算表に反映すると次のようなイメージになります。

貯蔵品振替の詳細については、次の記事をご参照ください。

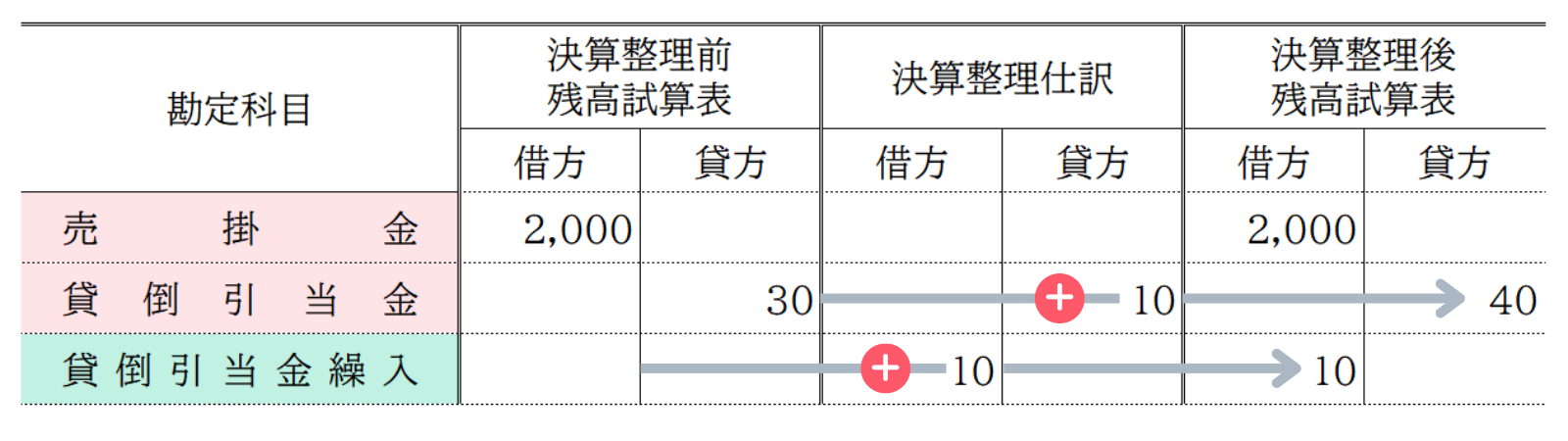

6. 決算整理④ 貸倒引当金の設定

売掛金の期末残高に対して、2%の貸倒引当金を設定する。なお、貸倒引当金の設定は差額補充法による。

決算日において、売上債権の将来の貸倒れ額を見積もり、貸倒引当金として計上します。決算整理前残高試算表によると、売掛金の期末残高は2,000円なので、これに対して2%の貸倒引当金を設定します。

また、決算整理前残高試算表によると、すでに貸倒引当金が30円設定されています。したがって、貸倒引当金は次のように計算し、差額補充法により、差額の10円だけ計上することになります。

- 貸倒見積高 : 売掛金残高 2,000円 × 貸倒設定率 2%(0.02) = 40円

- 貸倒引当金繰入額 : 貸倒見積高 40円 - 貸倒引当金期末残高 30円 = 10円

仕訳としては次のようになります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸倒引当金繰入 | 10 | 貸倒引当金 | 10 |

この決算整理仕訳を試算表に反映すると次のようなイメージになります。

貸倒引当金の詳細については、次の記事をご参照ください。

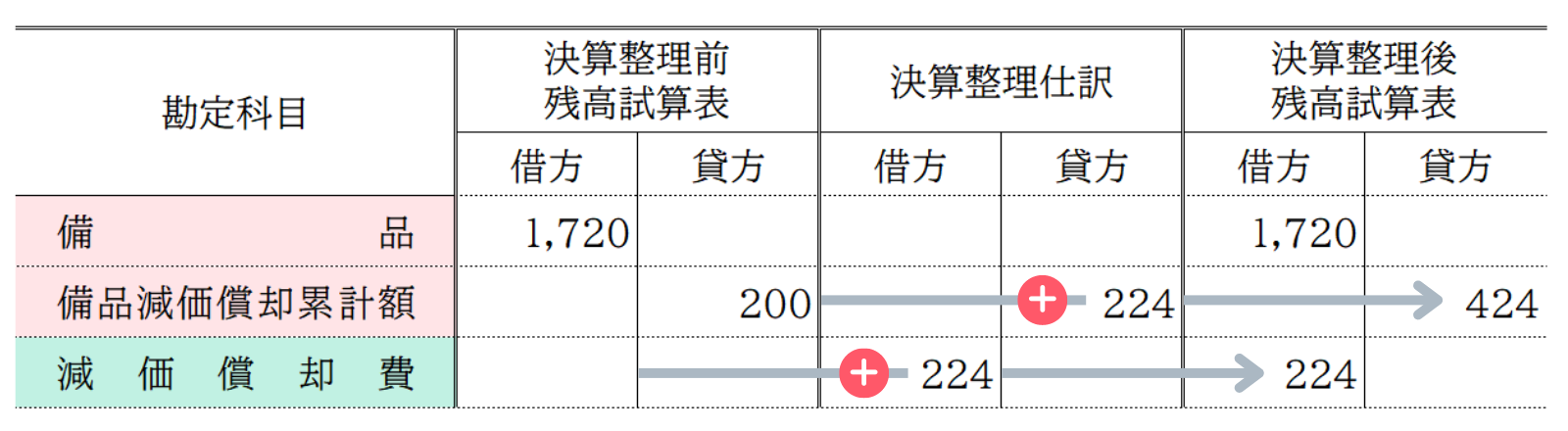

7. 決算整理⑤ 減価償却

備品について、残存価額をゼロ、耐用年数を5年とする定額法により減価償却を行う。なお、備品のうちX4年2月1日に取得した720円については、同様の条件で減価償却を月割により計算する。

有形固定資産の使用や時の経過に応じた価値の減少を財務諸表に反映するため、減価償却を行います。

決算整理前残高試算表によると、備品の期末残高は1,720円です。このうち、720円は当期の2月1日に取得したものとあるため、差額の1,000円は前期以前に購入したものであることがわかります。また、備品減価償却累計額の期末残高は200円ですが、これは1,000円の備品に対応するものであることがわかります。

したがって、減価償却費は次のように、前期以前に購入した1,000円の備品と、当期購入した720円の備品で分けて計算します。

- 減価償却費 : 取得原価 1,000円 ÷ 5年 = 200円

- 1年分の減価償却費 : 取得原価 720円 ÷ 5年 = 144円

- 当期使用分の減価償却費 : 1年分の減価償却費 144円 × 2か月÷ 12か月 = 24円

よって、当期の減価償却費は200円と24円の合計額224円となり、仕訳としては次のようになります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 減価償却費 | 224 | 備品減価償却累計額 | 224 |

この決算整理仕訳を試算表に反映すると次のようなイメージになります。

減価償却費の詳細については、次の記事をご参照ください。

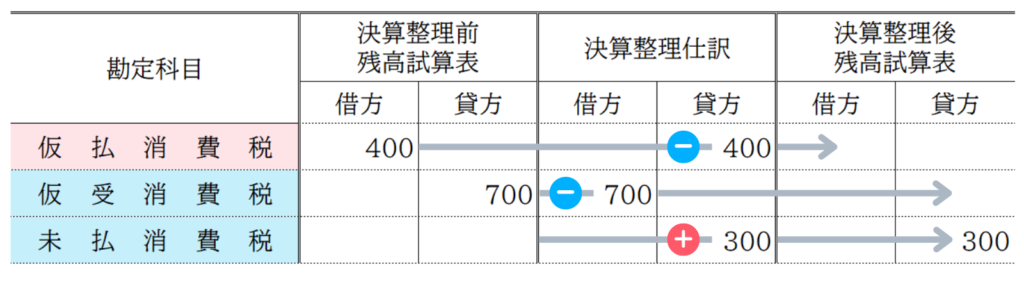

8. 決算整理⑥ 消費税の処理

消費税の処理(税抜方式)を行う。

決算日において、仮受消費税と仮払消費税を相殺し、差額を未払消費税として処理します(消費税の処理)。

決算整理前残高試算表によると、仮受消費税は700円、仮払消費税は400円なので、それぞれ仕訳で減少させ、差額の300円を未払消費税で処理します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仮受消費税 | 700 | 仮払消費税 | 400 |

| 未払消費税 | 300 | ||

この決算整理仕訳を試算表に反映すると次のようなイメージになります。

消費税の詳細については、次の記事をご参照ください。

9. 決算整理⑦ 費用・収益の繰り延べと見越し

9-1.【前払費用】費用の繰延処理

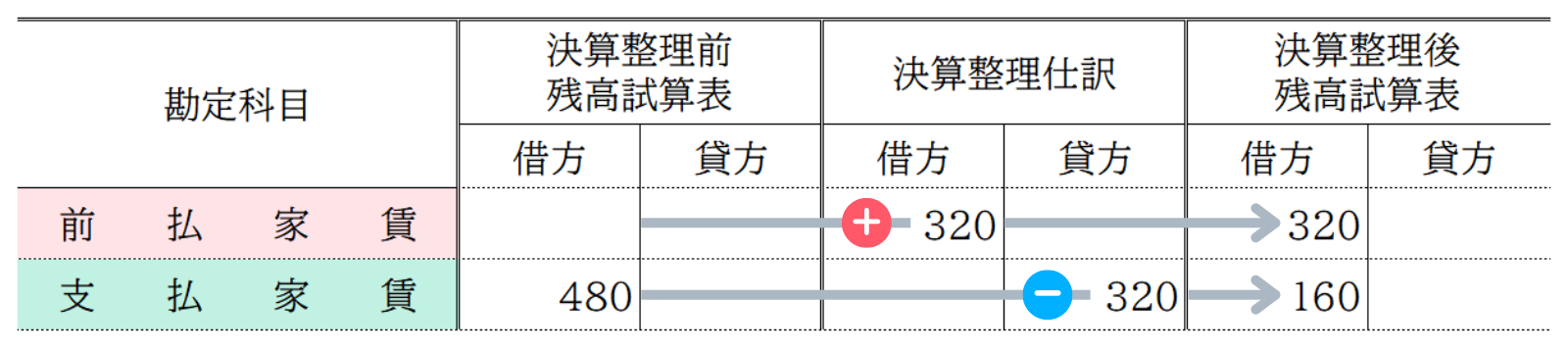

家賃の前払分を調整する。なお、X3年12月1日に1年分の家賃480円を支払っており、全額を支払家賃で処理している。

費用の前払いがある場合は、前払分の金額を費用勘定から前払費用勘定に振り替えます(費用の繰延処理)。

前払分の金額は次のように計算します。

- 前払家賃の金額 : 1年分の家賃 480円 × 8か月 ÷ 12か月 = 320円(X4/4/1~X4/11/30)

仕訳は次のとおりです。今回のケースは支払家賃の前払いであるため、前払家賃勘定に振り替えます。

| 借方 | 貸方 | ||

|---|---|---|---|

| 前払家賃 | 320 | 支払家賃 | 320 |

この決算整理仕訳を試算表に反映すると次のようなイメージになります。

9-2.【前受収益】収益の繰延処理

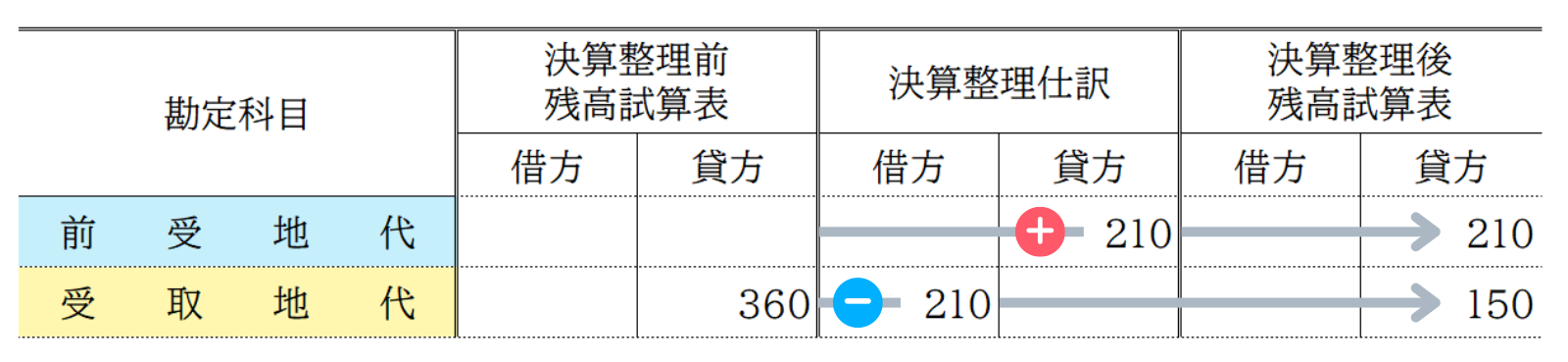

地代の前受分を調整する。なお、X3年11月1日に1年分の地代360円を受け取っており、全額を受取地代で処理している。

収益の前受けがある場合は、前受分の金額を収益勘定から前受収益勘定に振り替えます(収益の繰延処理)。

前受分の金額は次のように計算します。

- 前受地代の金額 : 1年分の地代 360円 × 7か月 ÷ 12か月 = 210円(X4/4/1~X4/10/31)

仕訳は次のとおりです。今回のケースは受取地代の前受けであるため、前受地代勘定に振り替えます。

| 借方 | 貸方 | ||

|---|---|---|---|

| 受取地代 | 210 | 前受地代 | 210 |

この決算整理仕訳を試算表に反映すると次のようなイメージになります。

9-3.【未払費用】費用の見越処理

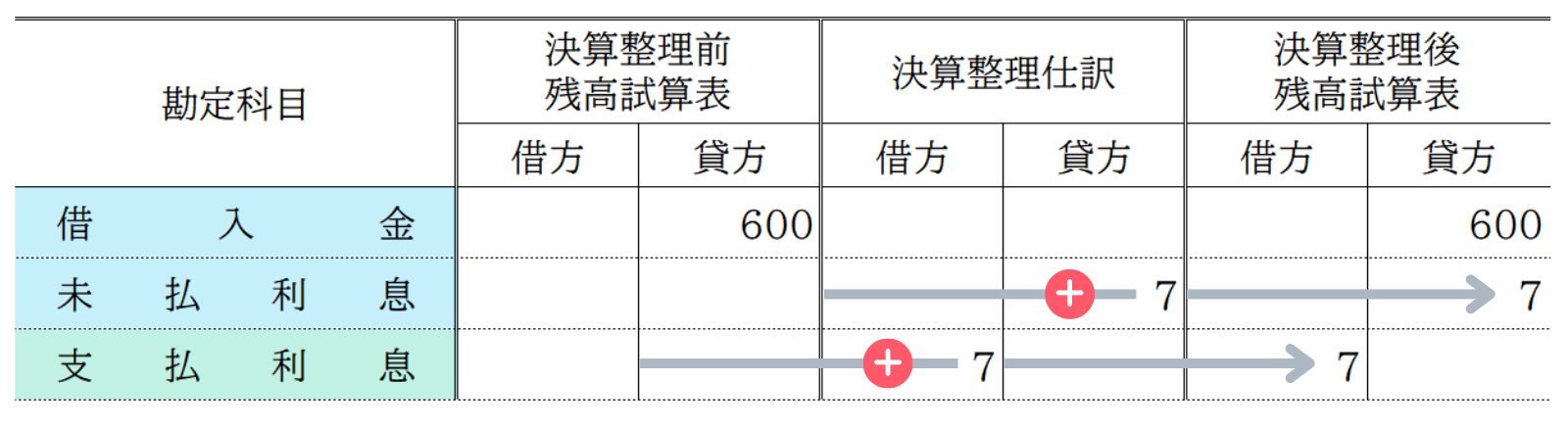

利息の未払分を調整する。なお、X3年9月1日に借入期間1年、利率2%、利息は返済時に支払うという条件で現金600円を借り入れている。

費用の未払いがある場合は、未払分の金額について、未払費用勘定を相手勘定として費用を計上します(費用の見越処理)。

未払分の金額は次のように計算します。

- 未払利息の金額 : 借入金 600円 × 2% × 7か月 ÷ 12か月 = 7円(X3/9/1~X4/3/31)

仕訳は次のとおりです。今回のケースは支払利息の未払いであるため、相手勘定は未払利息勘定を使います。

| 借方 | 貸方 | ||

|---|---|---|---|

| 支払利息 | 7 | 未払利息 | 7 |

この決算整理仕訳を試算表に反映すると次のようなイメージになります。

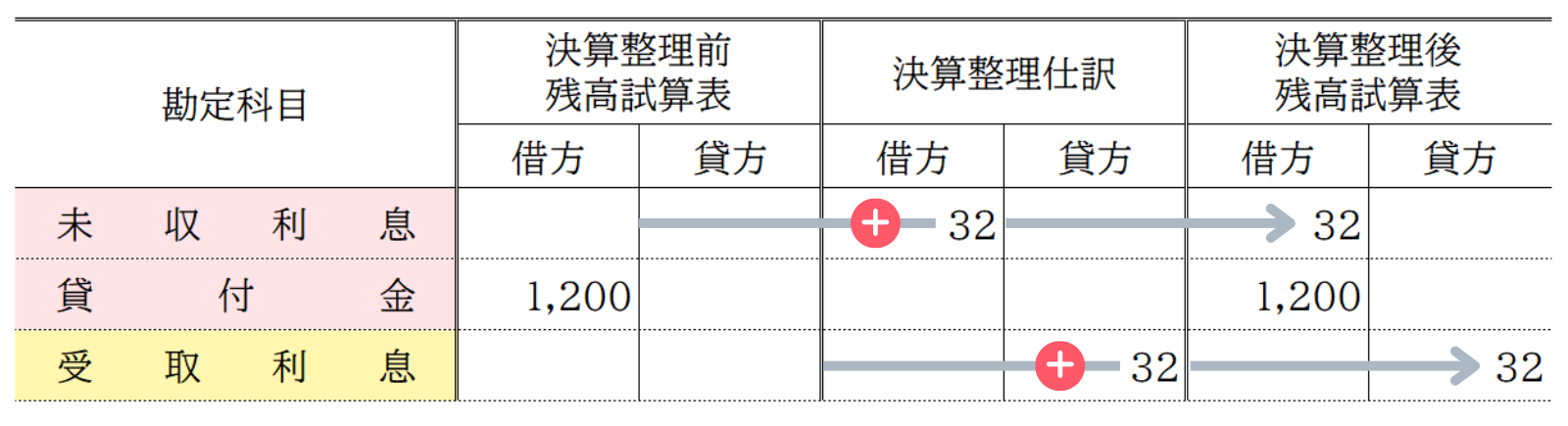

9-4.【未収収益】収益の見越処理

利息の未収分を調整する。なお、X3年8月1日に借入期間1年、利率4%、利息は返済時に支払うという条件で現金1,200円を貸し付けている。

収益の未収がある場合は、未収分の金額について、未収収益勘定を相手勘定として、収益を計上します(収益の見越処理)。

未収分の金額は次のように計算します。

- 未収利息の金額 : 貸付金 1,200円 × 4% × 8か月 ÷ 12か月 = 32円(X3/8/1~X4/3/31)

仕訳は次のとおりです。今回のケースは受取利息の未収であるため、相手勘定は未収利息勘定を使います。

| 借方 | 貸方 | ||

|---|---|---|---|

| 未収利息 | 160 | 受取利息 | 160 |

この決算整理仕訳を試算表に反映すると次のようなイメージになります。

以上、費用・収益の繰り延べと見越しの計4パターンをご紹介しましたが、本テーマの詳細は次の記事をご参照ください。

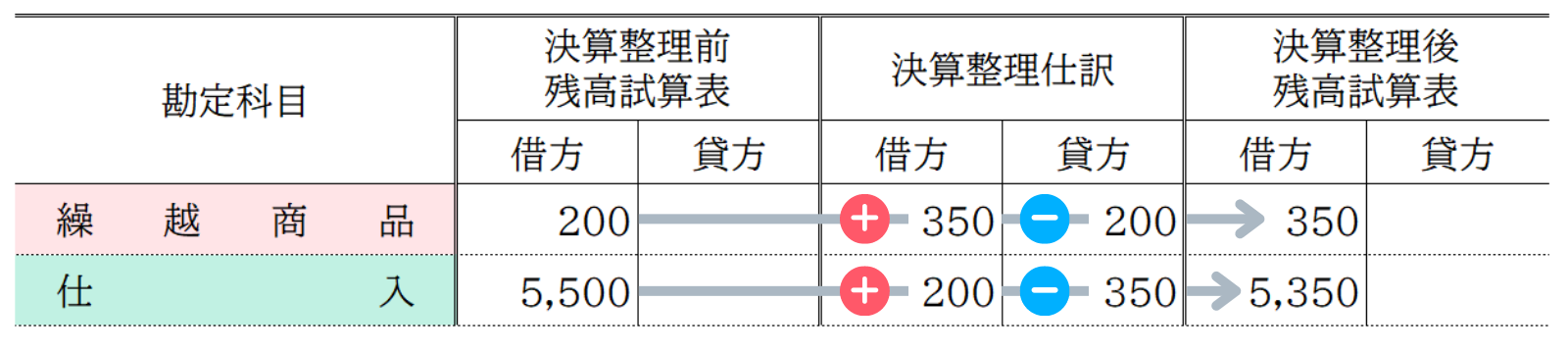

10. 決算整理⑧ 売上原価の算定

売上原価を算定を行う。なお、期末商品棚卸高は350円であった。

期首および期末の商品棚卸高にもとづいて、当期の売上原価を算定します。

決算整理前残高試算表によると、期首商品棚卸高(繰越商品の金額)は200円であるため、まずはこれを仕入勘定に振り替えます。

そして、期末商品棚卸高350円について、これを翌期以降の費用とするため、繰越商品勘定に振り替えます。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 200 | 繰越商品 | 200 |

| 繰越商品 | 350 | 仕入 | 350 |

この決算整理仕訳を試算表に反映すると次のようなイメージになります。

売上原価の詳細については、次の記事をご参照ください。

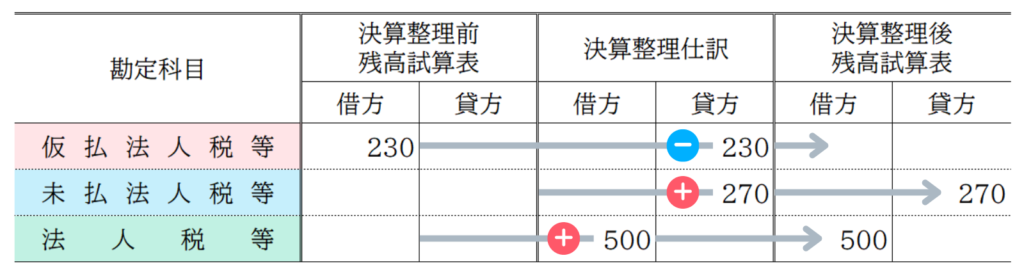

11. 決算整理⑨ 法人税等の処理

法人税等500円を計上する。なお、中間納付額を仮払法人税等勘定に計上している。

決算日において、確定した法人税等(法人税、住民税及び事業税)を費用計上します。このとき、中間納付額があった場合は仮払法人税等を取り崩し、確定した税額との差額を未払法人税等勘定として負債計上します。

決算整理前残高試算表によると、仮払法人税等の金額は230円であるため、これを取り崩すとともに、法人税等勘定で500円を費用計上し、これらの差額270円を未払法人税等として負債計上します。

なお、法人税等の費用勘定は通常、法人税、住民税及び事業税という勘定科目を使いますが、今回のように法人税等を使う場合もあります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 法人税等 | 500 | 仮払法人税等 | 230 |

| 未払法人税等 | 270 | ||

この決算整理仕訳を試算表に反映すると次のようなイメージになります。

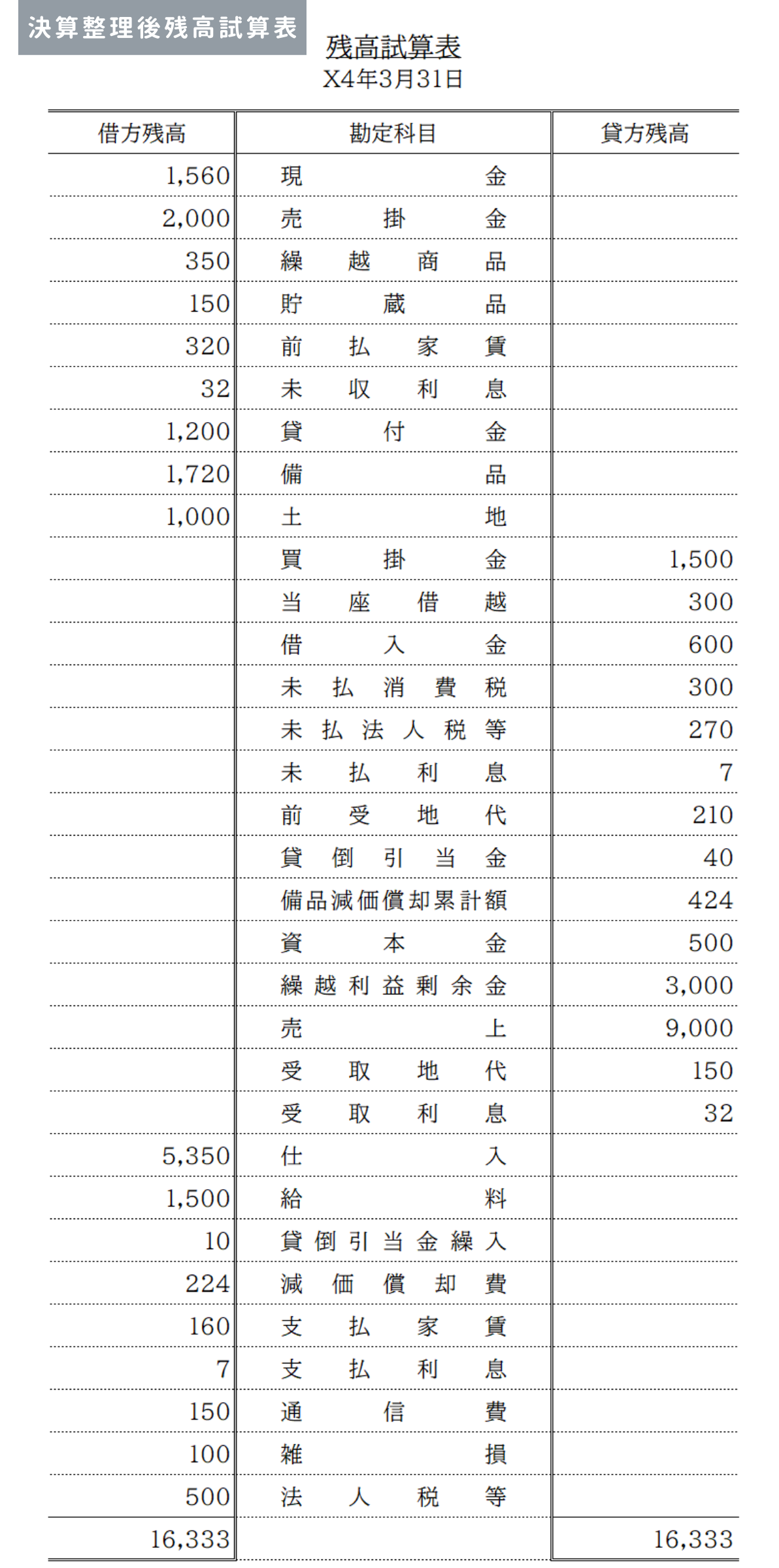

12. 決算整理後残高試算表

決算整理前残高試算表に①から⑨までの決算整理仕訳を反映して、次のような決算整理後残高試算表を作成します。

決算整理前残高試算表から決算整理後残高試算表を作成する過程について、参考までに全体のイメージを示すと次のようになります。

以上で第44回の日商簿記3級講座はおわりです。お疲れさまでした!