この記事では、試算表について解説しています。試算表の特徴や作成方法を学んで、試験問題を解くための基礎力を身につけましょう。

- 試算表は、仕訳帳から総勘定元帳への転記が正しく行われていることを検証するための集計表

- 試算表には、「合計試算表」「残高試算表」「合計残高試算表」の3種類がある

- 決算整理前残高試算表に対して、決算整理仕訳を反映した表を決算整理後残高試算表という

ダニー

ダニー試算表は試験の第3問で特によく出題されるよ

1. 用語

- 試算表(しさんひょう) … 仕訳帳から総勘定元帳への転記が正しく行われていることを検証するための集計表。試算表には、合計試算表、残高試算表、合計残高試算表の3種類がある。

2. 試算表とは?

「試算表(しさんひょう)」とは、仕訳帳から総勘定元帳への転記が正しく行われていることを検証するための集計表です。

試算表には、「合計試算表」、「残高試算表」、「合計残高試算表」の3種類があります。下表のとおり、これらの違いは集計・表示する金額の違いになります。

| 試算表 | 集計・表示する金額 | |

|---|---|---|

| 各勘定の 借方合計金額・貸方合計金額 | 各勘定の残高金額 | |

| 合計試算表 | ||

| 残高試算表 | ||

| 合計残高試算表 | ||

試験対策的には残高試算表がメインの試算表になりますが、ほかの種類の試算表についてもしっかり押さえておきましょう。

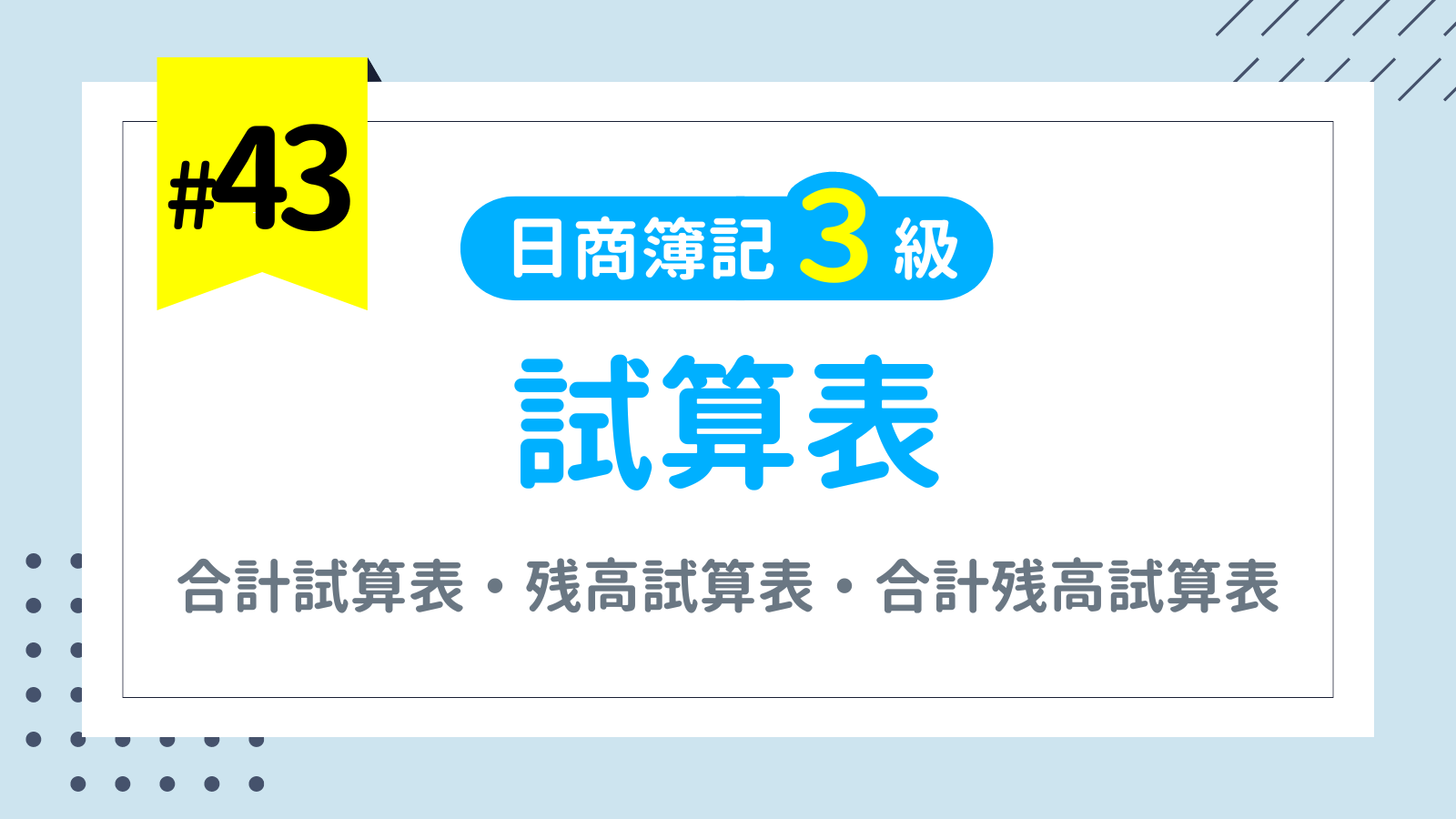

なお、決算手続きの中で、試算表は「決算整理前」と「決算整理後」の2つのタイミングで作成します。決算整理前残高試算表に対して、決算整理仕訳を反映させた表が決算整理後残高試算表です。

3. 試算表の作成方法

3-1. 合計試算表

試算表は総勘定元帳にもとづいて作成します。

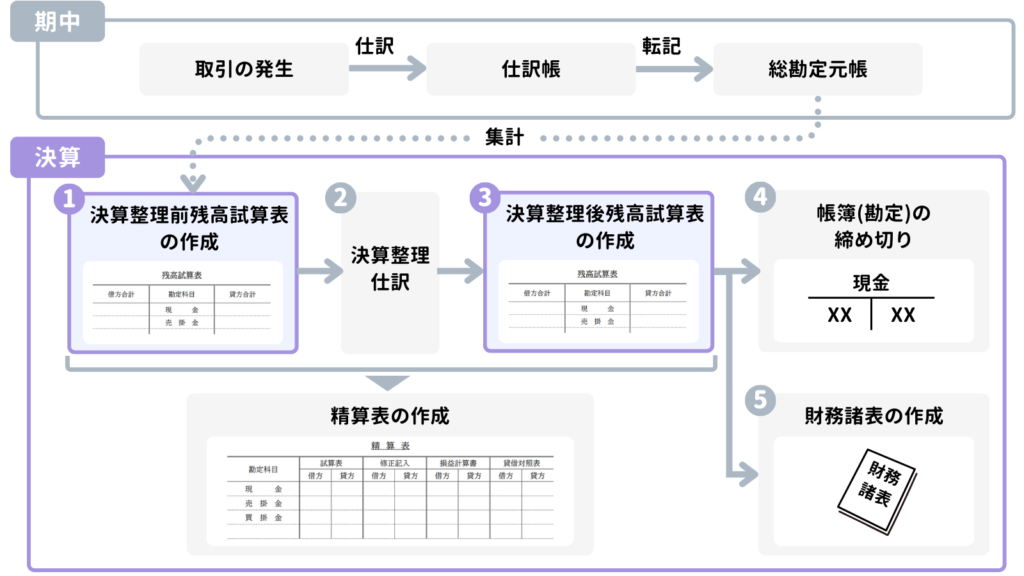

例えば、次のような総勘定元帳があるとします。

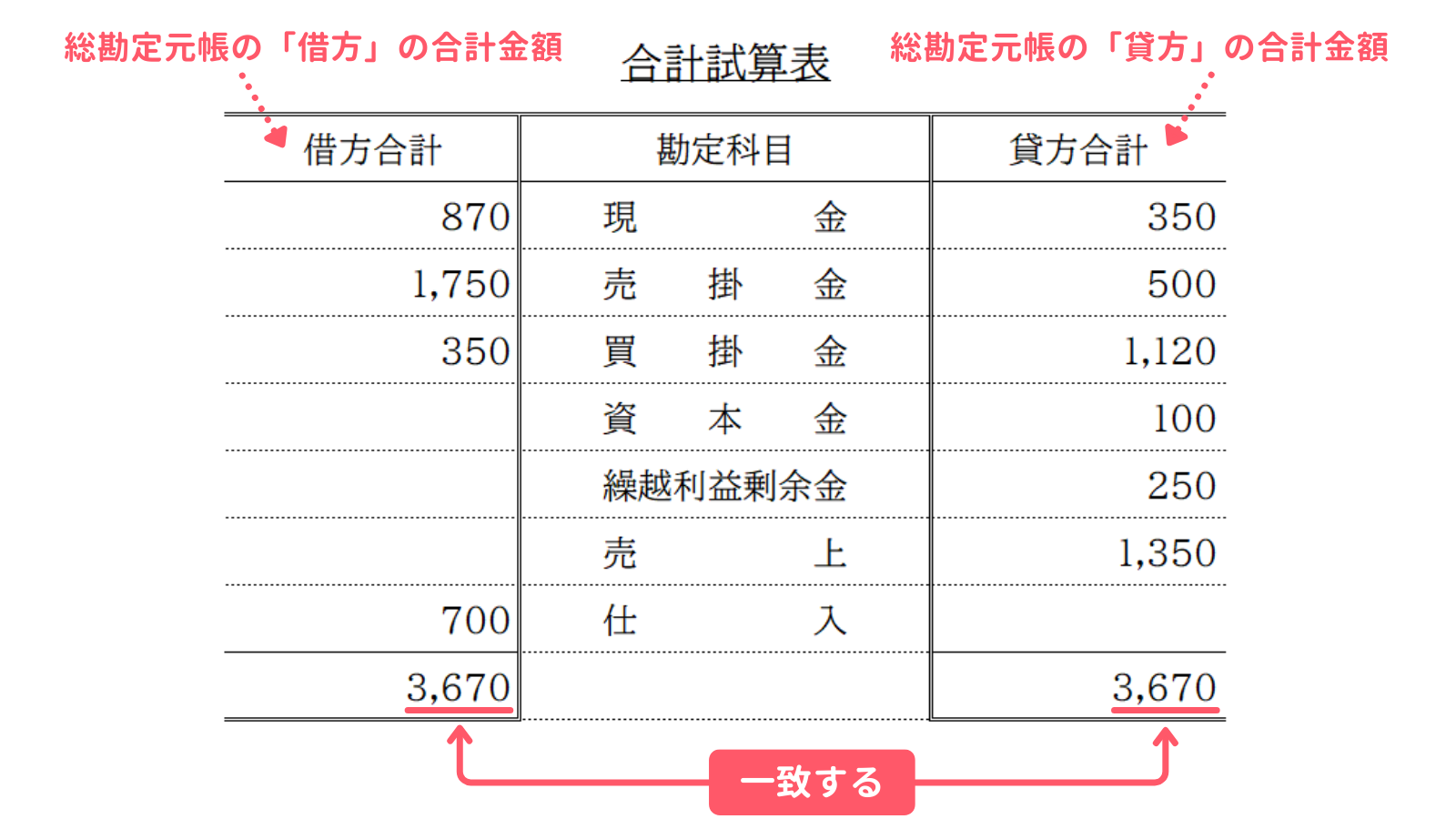

「合計試算表」は、各勘定の借方合計金額・貸方合計金額を集計した表です。

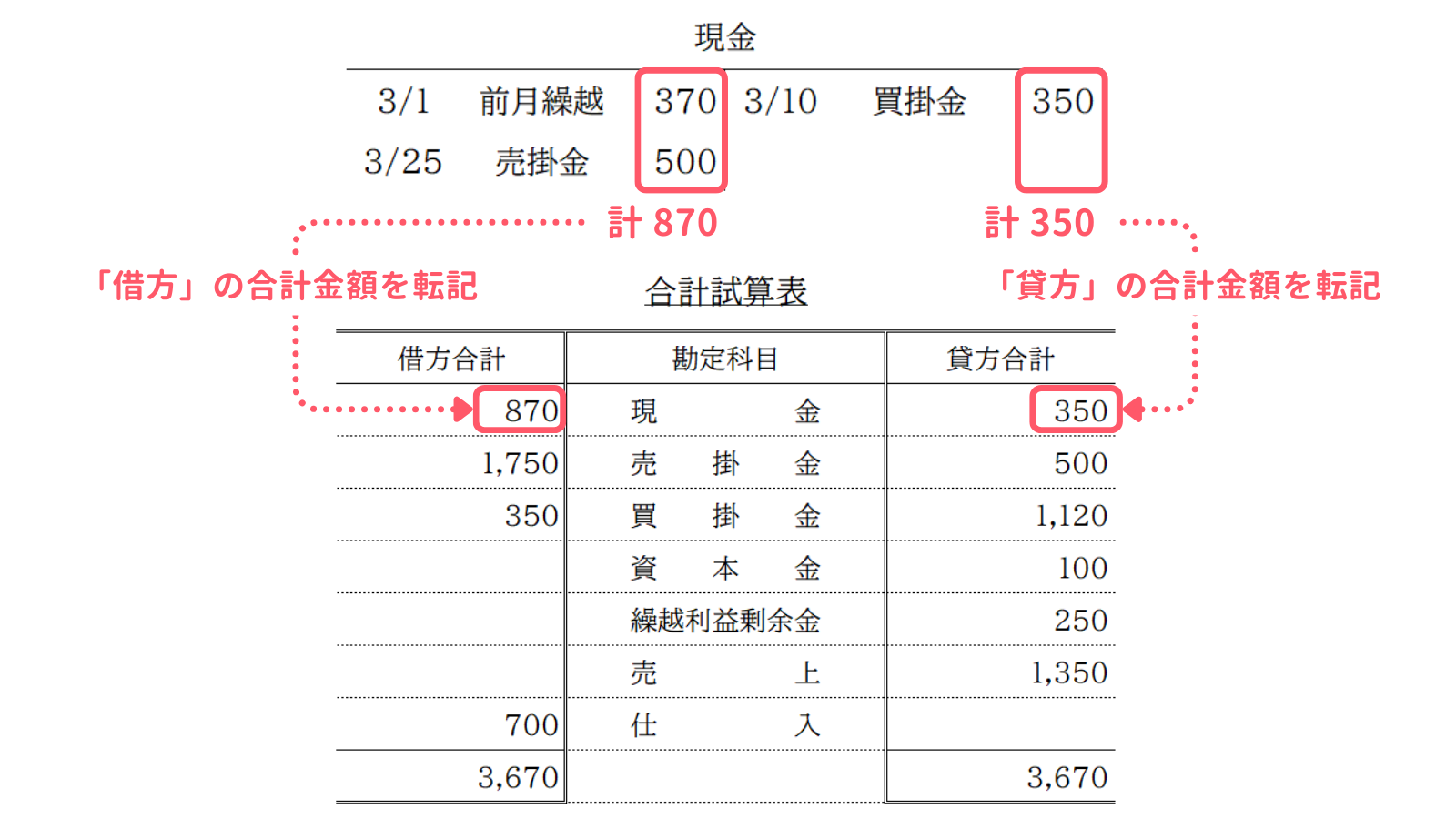

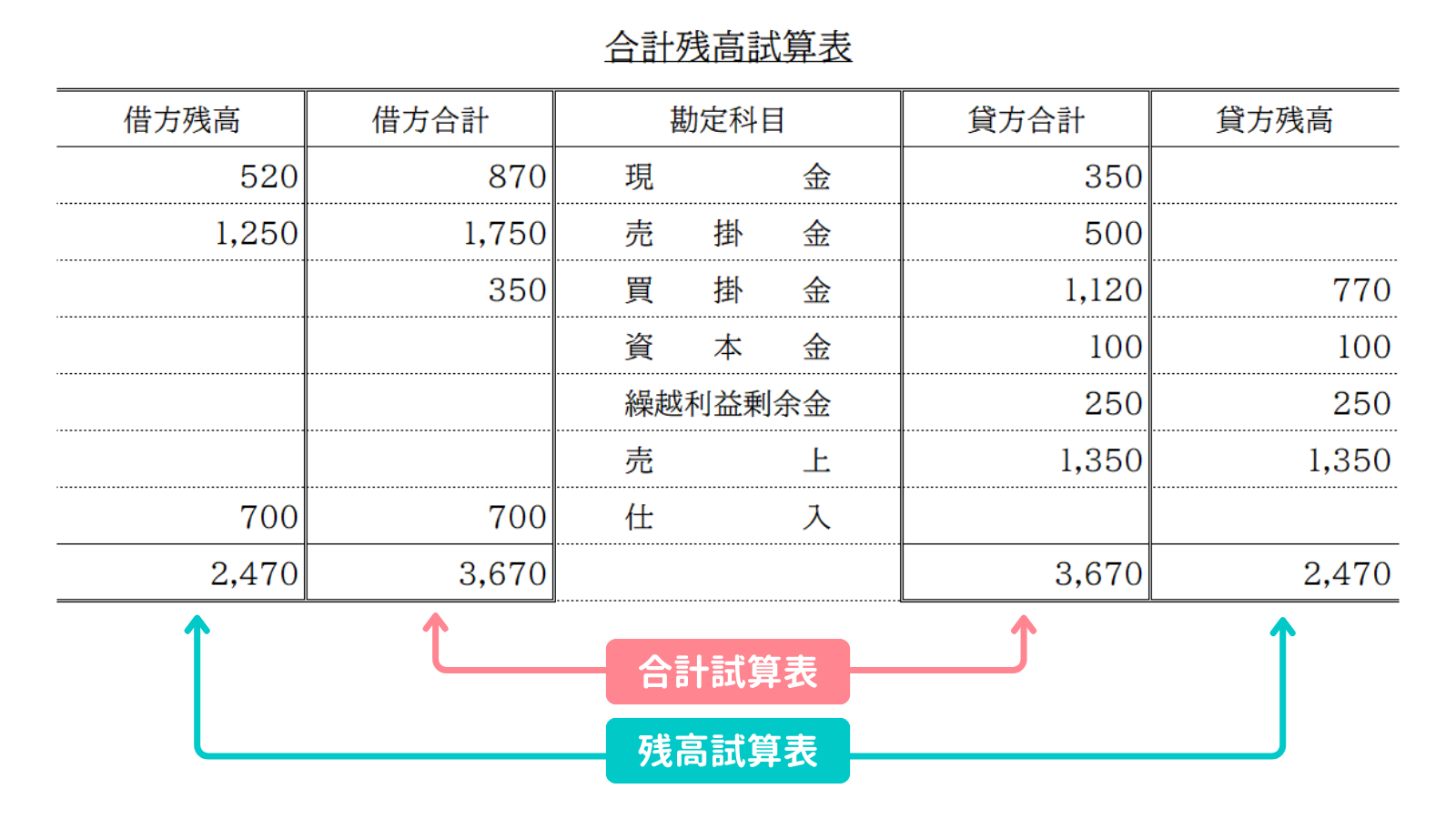

上記の総勘定元帳にもとづいて、合計試算表を作成すると次のようになります。

例えば、現金勘定について見ると、現金勘定の借方の取引は3月1日の370円と3月25日の500円の2件があります。したがって、合計試算表の現金勘定の借方は、これらの合計の870円を転記します。

また、貸方の取引は3月10日の350円の1件なので、合計試算表の現金勘定の貸方には350円を転記します。

なお、仕訳は常に貸借が一致しているので、合計試算表の借方合計および貸方合計は必ず一致します。もし転記後に貸借が一致していなければ、仕訳か転記で誤りがあると考えられます。

3-2. 残高試算表

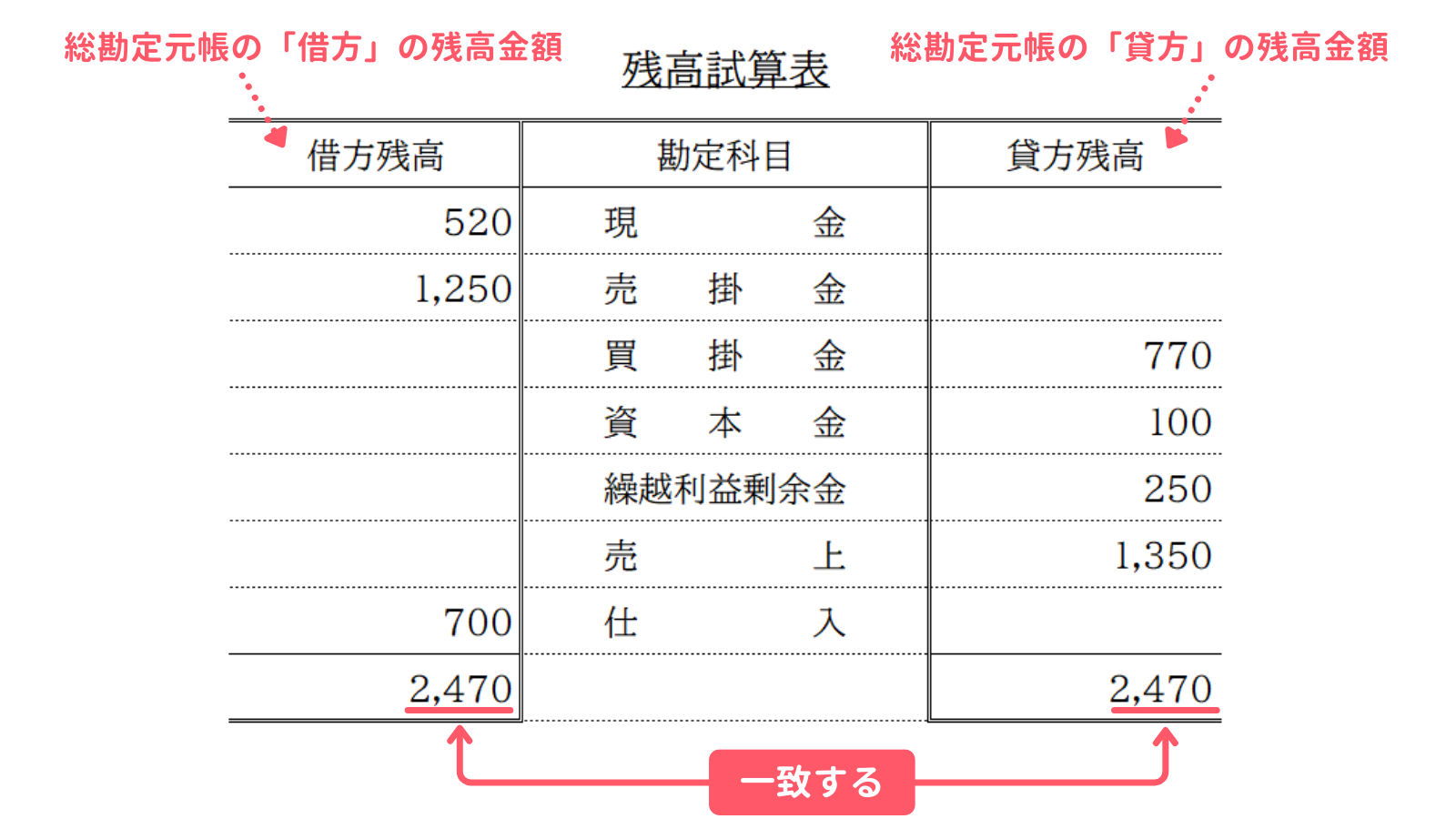

「残高試算表」は、各勘定の残高金額を集計した表です。

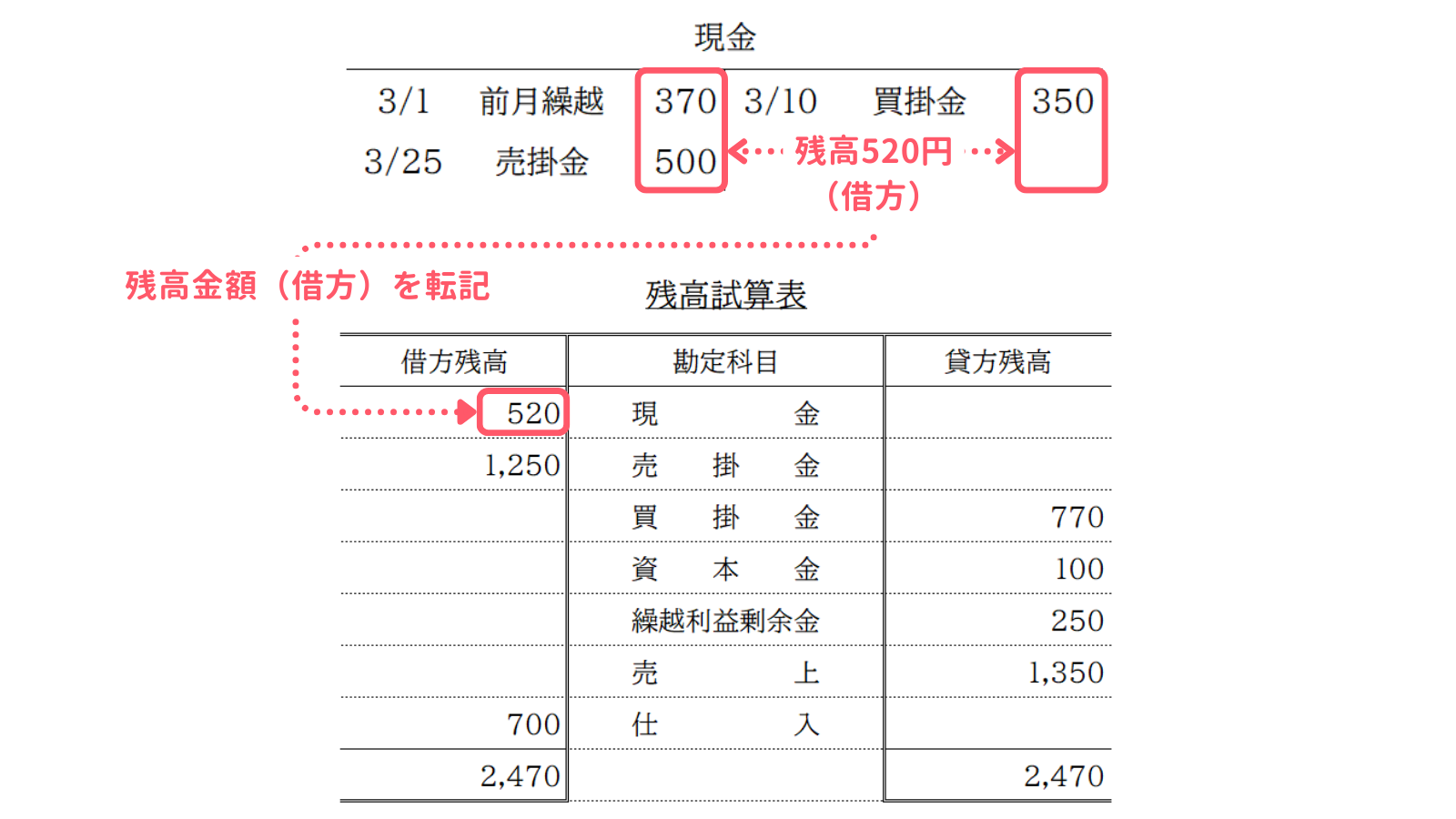

先ほどの合計試算表で使った総勘定元帳にもとづいて、残高試算表を作成すると次のようになります。

例えば、現金勘定について見ると、現金勘定の残高は520円(借方残高)です。したがって、合計試算表の現金勘定の借方残高欄に520円を転記します。ほかの勘定科目も同様に、借方残高欄または貸方残高欄のいずれかに残高金額を転記して作成します。

なお、残高試算表の借方残高と貸方残高は必ず一致します。合計試算表と同様、もし転記後に貸借が一致していなければ、仕訳か転記で誤りがあると考えられます。

3-3. 合計残高試算表

「合計残高試算表」は、各勘定の借方合計金額・貸方合計金額および残高金額を集計した表です。すでに紹介した合計試算表と残高試算表を合体させたような表です。

4. 仕訳ミス・転記ミスがあった場合の例示

仕訳または総勘定元帳への転記で誤りがあった場合、試算表によってその誤りに気付くことができます。

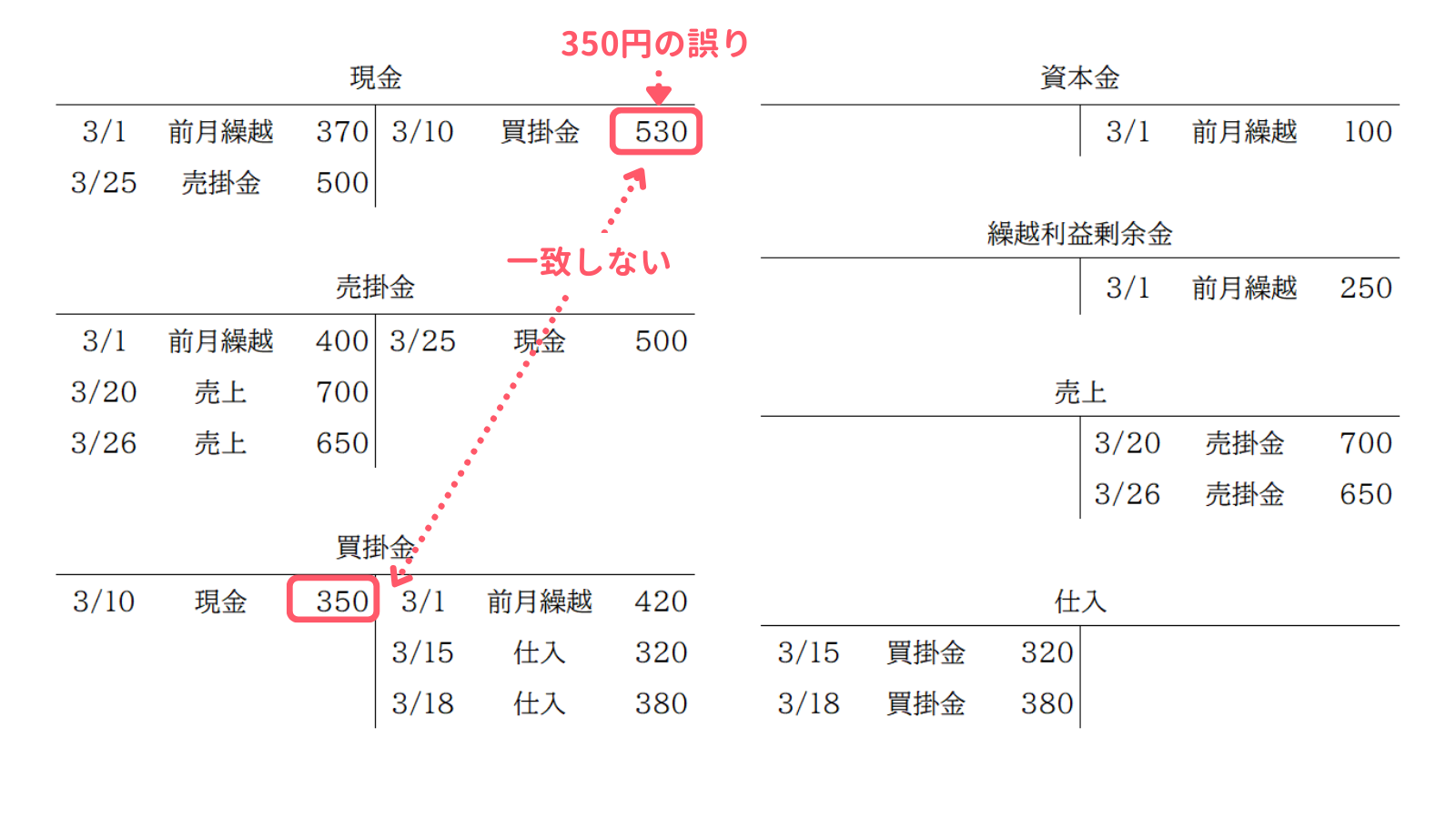

具体例を見てみましょう。例えば、次の総勘定元帳は、3月10日の現金の貸方記入に誤りがあります。現金勘定の貸方は正しくは350円ですが、誤って530円と記入しています。

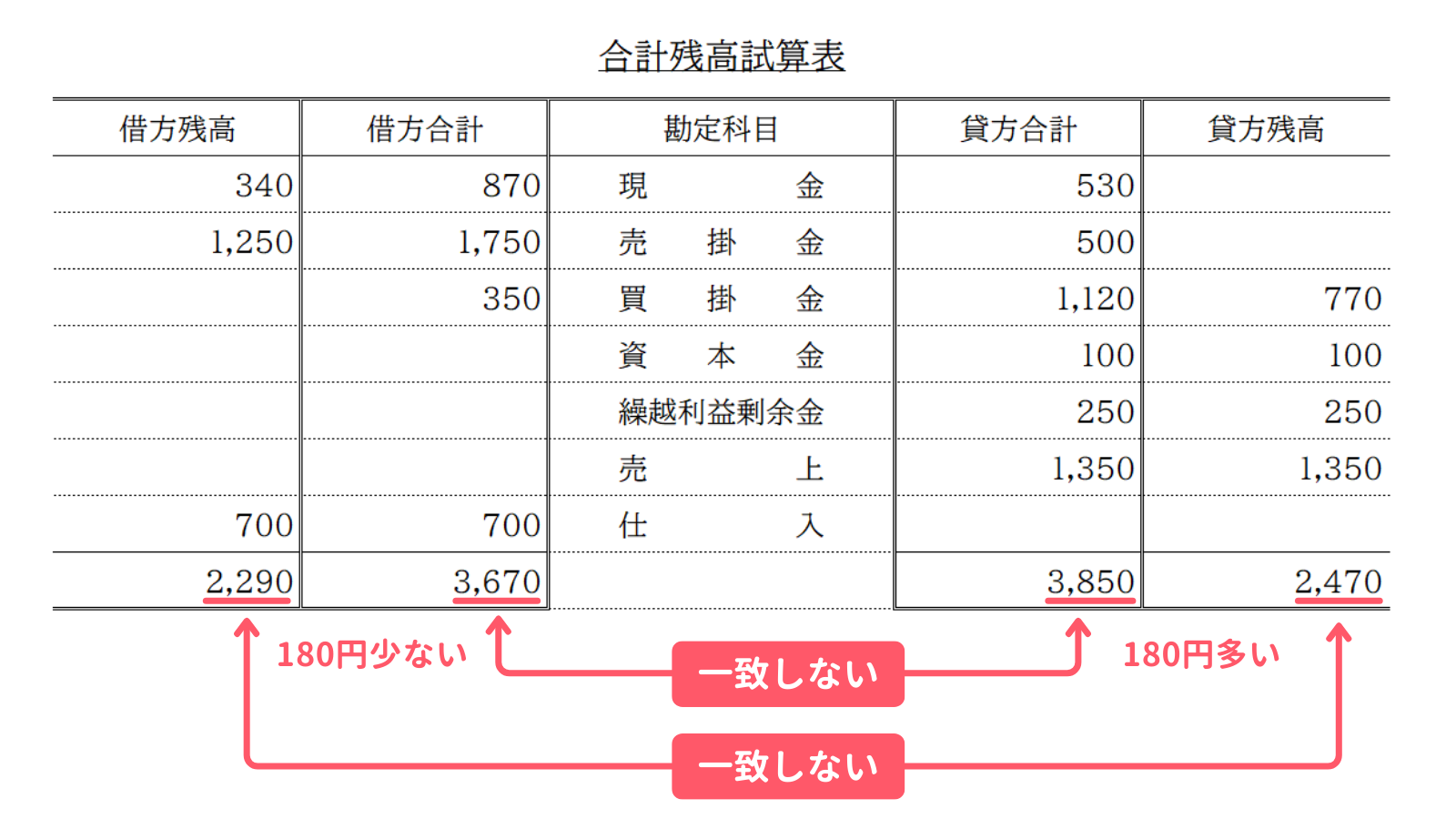

総勘定元帳では、一見してもその誤りに気付くことは困難です。しかし、試算表を作成してみると、次のように貸借が一致しないため、すぐに誤りに気付くことができます。今回の場合、合計試算表でも残高試算表でも、貸方が180円多く(借方が180円少なく)なります。

ただし、試算表だけではどこに誤りが生じているかまではわかりません。したがって、誤りの箇所は総勘定元帳や仕訳に戻って探す必要があります。

また、すべての誤りがわかるわけではありません。例えば、勘定科目の誤りなどは、貸借の金額が一致していれば試算表上も正しく見えてしまうため、試算表だけではその誤りに気付くことはできませんので、留意が必要です。

なお、仕訳に誤りがあった場合は、第32回「訂正仕訳」で学んだ訂正仕訳により修正することになります。

以上で第43回の日商簿記3級講座はおわりです。お疲れさまでした!