この記事では、決算の概要や全体の流れについて解説しています。決算については、第4回「簿記の全体の流れ」でも触れていますが、次回以降、決算の各テーマについて具体的に解説していきますので、ここでいま一度復習しておきましょう。

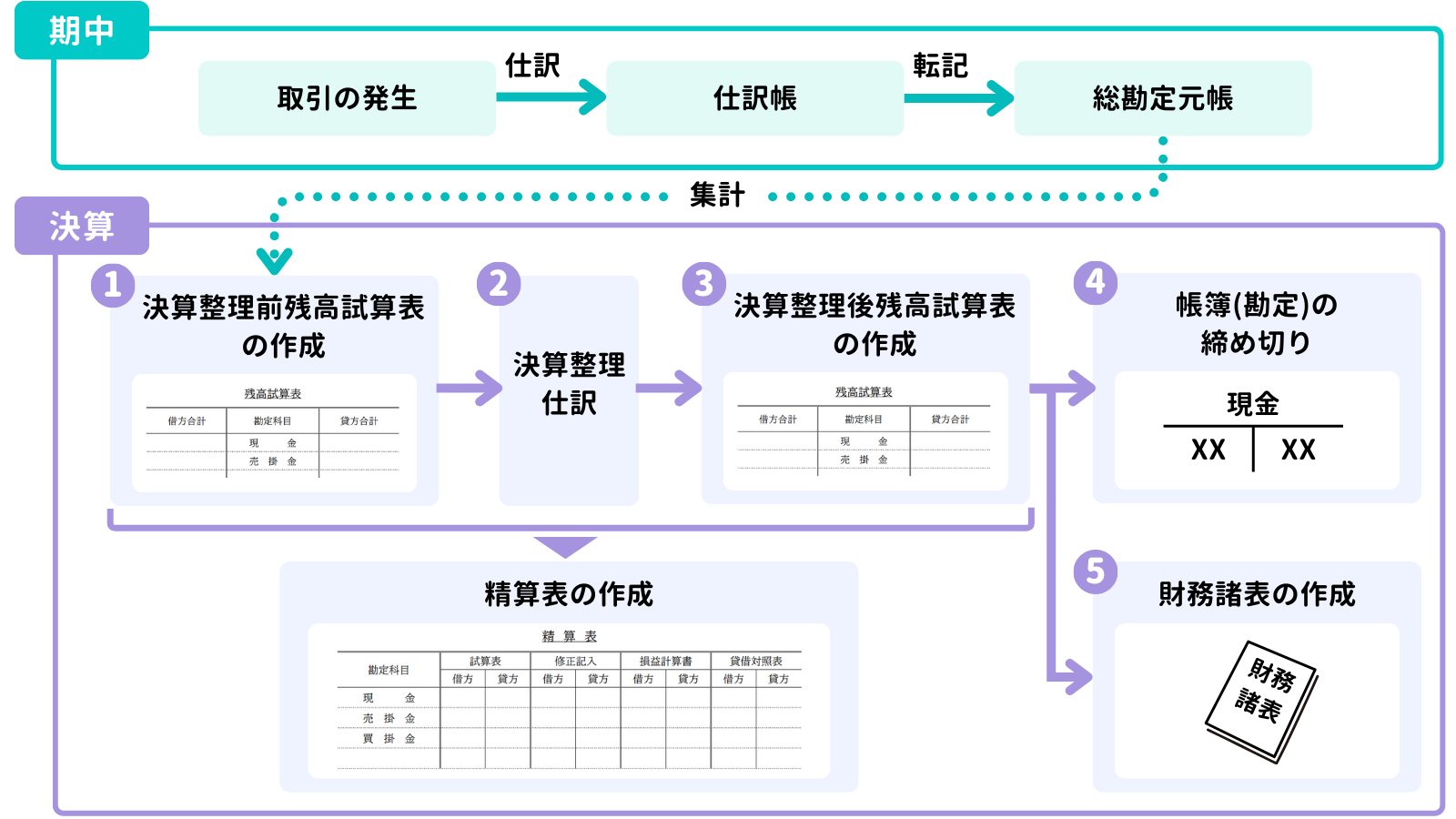

- 決算の手続きは、①決算整理前残高試算表の作成→②決算整理仕訳→③決算整理後残高試算表の作成→④帳簿の締め切り→⑤財務諸表の作成の流れで行われる(④と⑤は逆の場合もある)。

- 上記の手続きとは別に、正確性チェックのために精算表を作成する場合もある。

ダニー

ダニー試験の第2問・第3問は決算手続きの問題が中心になるよ!

1. 用語

- 決算(けっさん) … 1つの会計期間の経営成績や期末の財政状態を確定させるための手続き。

- 決算整理(けっさんせいり) … 財務諸表を作成するための各勘定科目の修正作業。

- 帳簿の締め切り … 帳簿上の当期の記入と翌期の記入の区切りをつける作業。

2. 決算とは?

決算(けっさん)とは、1つの会計期間の経営成績や期末の財政状態を確定させるための手続きをいいます。

一般的に、決算手続きは次の①から⑤のステップで構成されます。

以下、各ステップごとに解説します。

総勘定元帳から決算整理前残高試算表を作成します。決算整理前とあるとおり、次のステップで行う決算整理仕訳を反映する前の残高試算表を作成し、期中の取引を集計します。

決算の手続きとして、決算整理仕訳を行います。決算整理とは、財務諸表を作成するための各勘定科目の修正作業のことをいいます。財務諸表は一定のルールに基づいて作成する必要があるのですが、日々の仕訳だけではこのルールに対応できない場合があります。そのため、財務諸表の作成する前にルールに合わせた修正を行うのです。

決算整理後残高試算表を作成します。決算整理後残高試算表は、ステップ①で作成した決算整理前残高試算表に決算整理仕訳を加えて作成します。

各勘定科目の金額が確定し、誤りがないことを確認したら、決算振替仕訳を行い、帳簿の締め切りを行います。決算振替仕訳とは、すべての収益勘定残高と費用勘定残高を損益勘定に振り替え、損益勘定の差額を繰越利益剰余金(純資産)へ振り替える仕訳をいいます。また、帳簿の締め切りとは、帳簿上の当期の記入と翌期の記入の区切りをつける作業のことをいいます。

決算整理後残高試算表をもとに、貸借対照表と損益計算書を作成します。

また、上記のステップとは別に精算表を作成することがあります。

精算表(せいさんひょう)は、決算整理前の試算表から決算整理仕訳を経て、損益計算書および貸借対照表を作成するまでの計算の流れを1枚にまとめた書類です。精算表を作成することで決算手続きの全体像が把握できるので、手続きが正確に行われたかどうかをチェックするのに役立ちます。

3. 決算で作成する書類

決算手続きでは多くの書類を作成します。先ほどの各ステップで登場した書類について、表にまとめました。どれも重要な書類なので覚えておきましょう。

| 分類 | 書類の名称 | 説明 |

|---|---|---|

| 財務 諸表 | 貸借対照表 (たいしゃくたいしょうひょう) | 一時点の財政状態を表す書類。財務諸表の1つ。略称はB/S(Balance Sheet)。 |

| 損益計算書 (そんえきけいさんしょ) | 一定期間の経営成績を表す書類。財務諸表の1つ。略称はP/L(Profit and Loss Statement)。 | |

| その他の 書類 | 試算表 (しさんひょう) | 仕訳帳から総勘定元帳への転記が正しく行われていることを検証するための集計表。略称はT/B(Trial Balance)。 試算表には、合計試算表、残高試算表、合計残高試算表の3種類がありますが、試験上は残高試算表がよく出題されます。 |

| 精算表 (せいさんひょう) | 決算整理前の試算表から決算整理仕訳を経て、貸借対照表および損益計算書を作成するまでの計算の流れを1枚にまとめた書類。略称はW/S(Work Sheet)。 |

次回から決算手続きにおける各テーマについて、より詳しく解説していきます。

以上で第42回の日商簿記3級講座はおわりです。お疲れさまでした!