この記事では、伝票制度と仕訳日計表について解説しています。

- 仕訳帳の代わりに「伝票」を使う場合がある

- 三伝票制では、入金伝票、出金伝票、振替伝票の3種類の伝票を使う

ダニー

ダニーパソコンが主流となった今では、実物の「伝票」はめったに使わないけど、パソコンの会計ソフトでもその名残として入金伝票や出金伝票の考え方が残っていたりするよ

1. 用語

- 伝票(でんぴょう) … 仕訳を記入する連番つづりの用紙。仕訳帳の代わりとして用いる。

- 三伝票制(さんでんぴょうせい) … 入金伝票、出金伝票、振替伝票の3種類の伝票を用いる伝票制度。

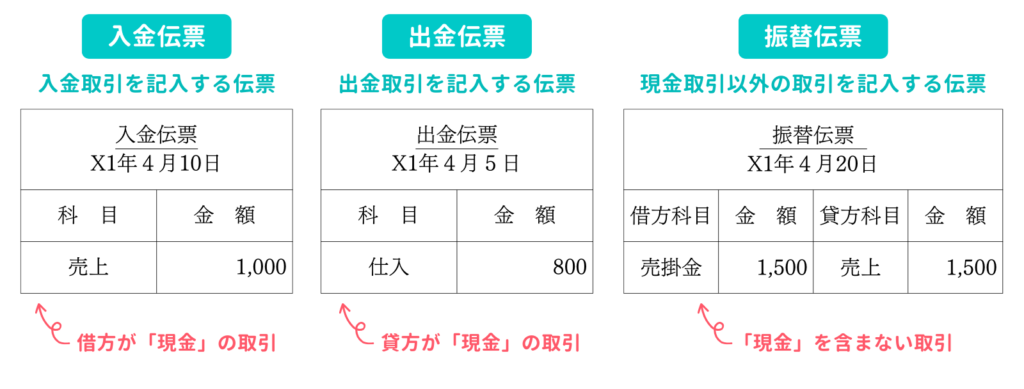

- 入金伝票(にゅうきんでんぴょう) … 入金取引(借方が「現金」勘定の取引)を記入する伝票。

- 出金伝票(しゅっきんでんぴょう) … 出金取引(貸方が「現金」勘定の取引)を記入する伝票。

- 振替伝票(ふりかえでんぴょう) … 現金取引以外の取引を記入する伝票。

2. 伝票

2-1. 伝票とは?

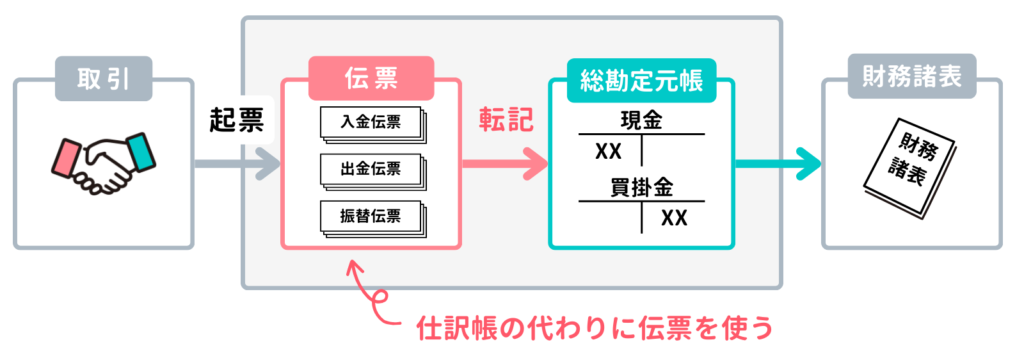

第35回「仕訳帳と総勘定元帳」では仕訳を仕訳帳に記入することを学びましたが、パソコンがない時代には仕訳帳は紙で作成されていたので、仕訳帳を複数人で同時に記入することは大変困難でした。そこで、仕訳帳の代わりに「伝票」を使う場合がありました。

「伝票」とは、仕訳を記入する連番つづりの用紙のことで、取引のつど起票します(伝票に記録することを起票といいます)。

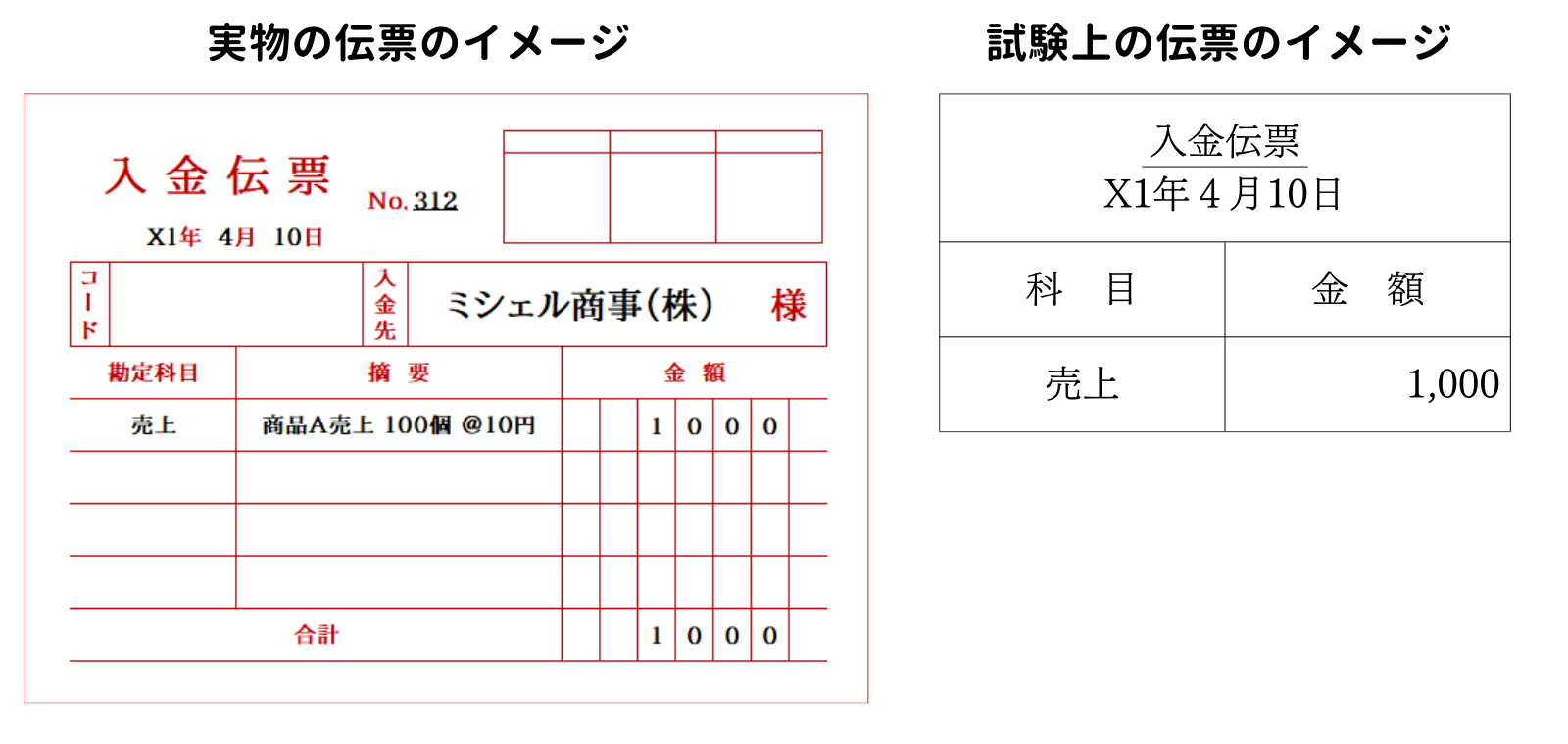

なお、実物の伝票は下図の左側のイメージですが、試験上ではよりシンプルな右側の形式で出題されます。

2-2. 三伝票制とは?

どの種類の伝票を使うかによって、伝票制は三伝票制と五伝票制に分類できます。このうち、日商簿記3級試験で出題されるのは三伝票制です。

「三伝票制」とは、入金取引を記入する「入金伝票」、出金取引を記入する「出金伝票」、現金取引以外の取引を記入する「振替伝票(ふりかえでんぴょう)」の3種類の伝票を使う方法をいいます。

3. 伝票の起票

3-1. 入金伝票の起票

X1年4月13日 ダニー株式会社は、売掛金500円を現金で回収した。なお、ダニー株式会社は三伝票制を採用している。

入金取引(←借方が「現金」勘定の取引)があったときは「入金伝票」を起票します。

入金伝票を起票するときは、借方科目は「現金」と決まっているので、貸方科目と金額を伝票に記入します。今回のケースは売掛金の回収ですので、科目欄に「売掛金」と記入し、金額欄に「500」と記入します。

| 入金伝票 X1年4月13日 | |

| 科 目 | 金 額 |

| 売掛金 | 500 |

3-2. 出金伝票の起票

X1年4月15日 ダニー株式会社は、買掛金300円を現金で支払った。なお、ダニー株式会社は三伝票制を採用している。

出金取引(貸方→が「現金」勘定の取引)があったときは「出金伝票」を起票します。

出金伝票を起票するときは、貸方科目は「現金」と決まっているので、借方科目と金額を伝票に記入します。今回のケースは買掛金の支払いですので、科目欄に「買掛金」と記入し、金額欄に「300」と記入します。

| 出金伝票 X1年4月15日 | |

| 科 目 | 金 額 |

| 買掛金 | 300 |

3-3. 振替伝票の起票

X1年4月25日 ダニー株式会社は、商品900円を販売し、代金は掛けとした。なお、ダニー株式会社は三伝票制を採用している。

現金取引以外の取引(「現金」勘定を含まない取引)があったときは「振替伝票」を起票します。

振替伝票を起票するときは、借方・貸方ともに勘定科目が決まっていないので、通常の仕訳と同様に取引に応じて借方・貸方の勘定科目と金額を記入します。

今回のケースは商品の掛け販売ですので、借方科目欄には「売掛金」、貸方科目欄には「売上」を記入し、金額欄は借方・貸方ともに「900」と記入します。

| 振替伝票 X1年4月25日 | |||

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 売掛金 | 900 | 売上 | 900 |

3-4. 一部現金取引の起票

X1年4月30日 ダニー株式会社は、商品1,000円を販売し、代金のうち200円を現金で受け取り、残額は掛けとした。なお、ダニー株式会社は三伝票制を採用している。

現金取引と現金取引以外の取引が混在している取引(一部現金取引)があった場合は、複数の伝票を組み合わせて起票する必要があります。

一部現金取引があった場合の伝票の起票方法には、①取引を分割する方法と、②複数の取引があったとみなして起票する方法があります。それぞれの定義は次のとおりです。

| ①取引を分割する方法 | 現金取引と現金取引以外の取引を分割して起票する方法 |

| ②複数の取引があったとみなして起票する方法 | まず現金取引以外の取引を行い、その直後に現金取引があったとみなして起票する方法 |

①取引を分割する方法

上記の取引例は、「商品200円を販売して現金を受け取った」という入金取引と、「商品800円を掛けで販売した」という現金取引以外の取引の2つに分割することができます。

仕訳で表現すると次のようになります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 200 | 売上 | 200 |

| 売掛金 | 800 | 売上 | 800 |

これを伝票で起票する場合、入金伝票と振替伝票の2つの伝票を起票すればよいことになります。

| 入金伝票 X1年4月30日 | |

| 科 目 | 金 額 |

| 売上 | 200 |

| 振替伝票 X1年4月25日 | |||

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 売掛金 | 800 | 売上 | 800 |

②複数の取引があったとみなして起票する方法

次は、複数取引とみなす方法を見ていきましょう。この方法ではまず「商品1,000円を掛けで販売した」取引のあとに、「売掛金200円を現金で回収した」取引があったとみなして伝票を起票します。

仕訳で表現すると次のようになります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 売掛金 | 1,000 | 売上 | 1,000 |

| 現金 | 200 | 売掛金 | 200 |

これを伝票で起票する場合、振替伝票と入金伝票の2つの伝票を起票すればよいことになります。

| 振替伝票 X1年4月25日 | |||

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 売掛金 | 1,000 | 売上 | 1,000 |

| 入金伝票 X1年4月30日 | |

| 科 目 | 金 額 |

| 売掛金 | 200 |

4. 仕訳日計表

伝票に記入した内容は、総勘定元帳に転記する必要があります。しかし、いきなり伝票1枚1枚から総勘定元帳に転記するとミスをしやすいですし、手間もかかります。

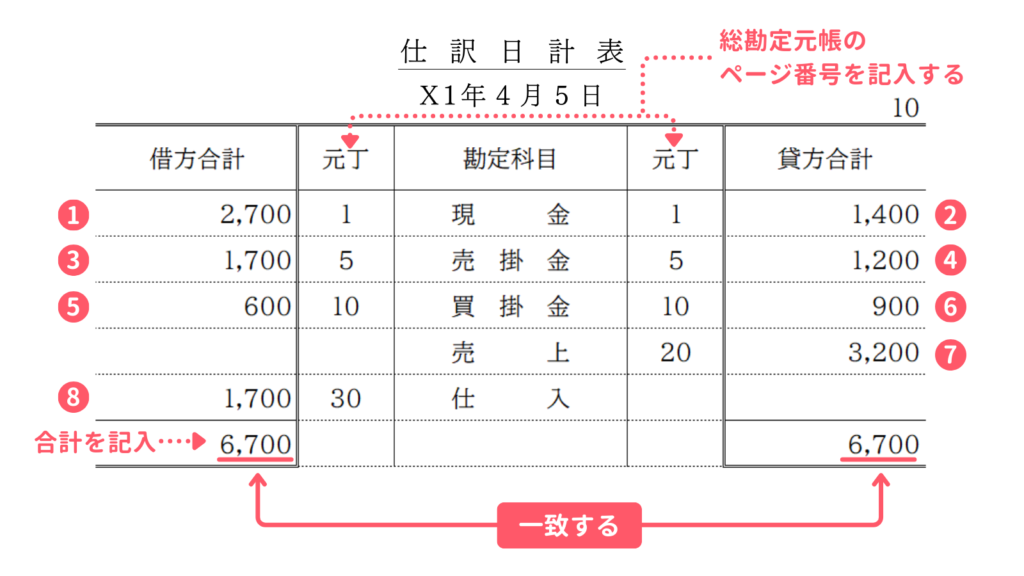

そこで、「仕訳日計表(しわけにっけいひょう)」という表を作成してから、合計額を総勘定元帳に転記することがあります。

仕訳日計表とは、1日分の伝票を集計するための表です。仕訳日計表では伝票に記入した取引を勘定科目別に集計していきます。

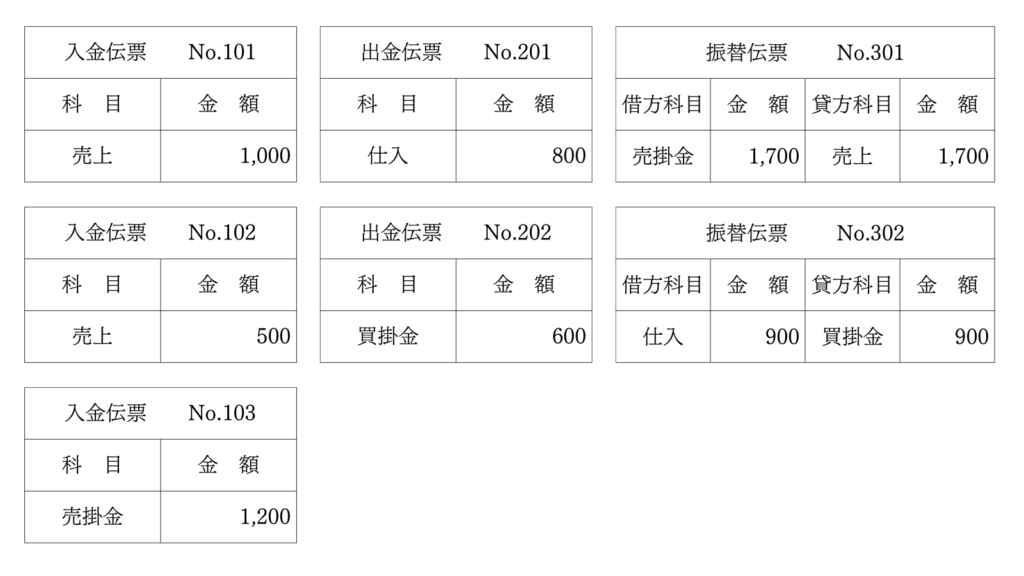

例えば、1日分の伝票が次のように計7枚あったとします。

これらを仕訳日計表で集計すると、次のようになります。

①から⑧の集計手順は次のとおりです。

① 現金の借方 … 1,000円(No.101)+500円(No.102)+1,200円(No.103)=2,700円

② 現金の貸方 … 800円(No.201)+600円(No.202)=1,400円

③ 売掛金の借方 … 1,700円(No.301の借方)

④ 売掛金の貸方 … 1,200円(No.103)

⑤ 買掛金の借方 … 600円(No.202)

⑥ 買掛金の貸方 … 900円(No.302の貸方)

⑦ 売上の貸方 … 1,000円(No.101)+500円(No.102)+1,700円(No.301の借方)=3,200円

⑧ 仕入の借方 … 800円(No.201)+900円(No.302の借方)=1,700円

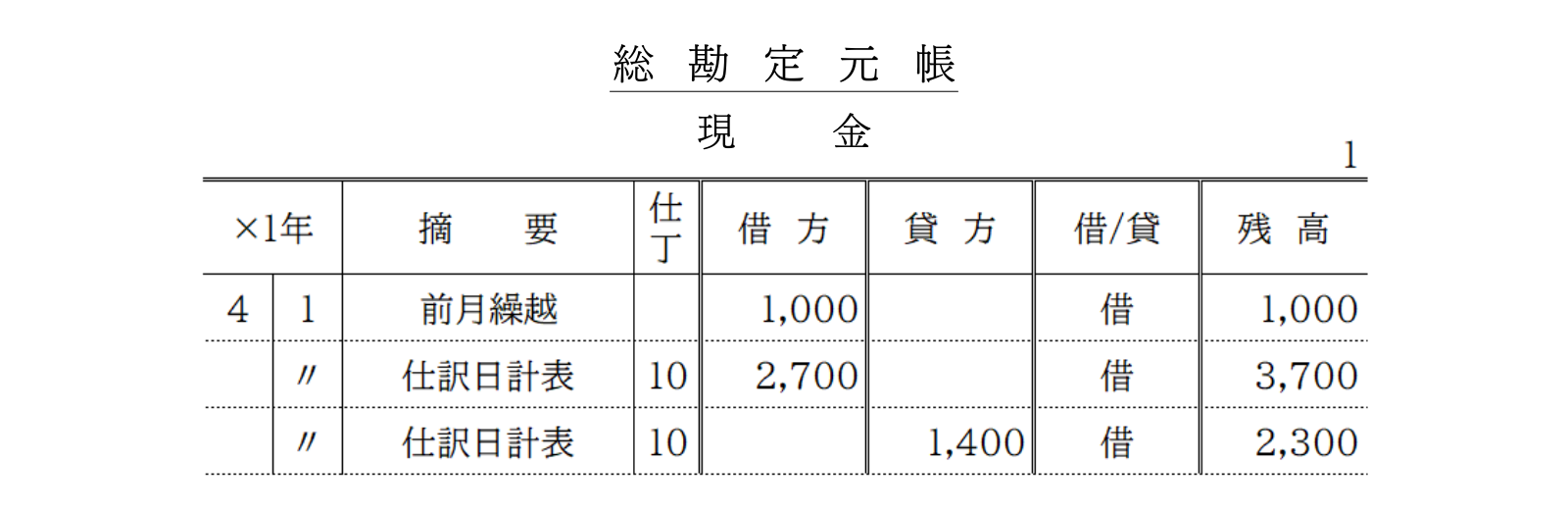

さらに、仕訳日計表から総勘定元帳に転記すると、次のようなイメージになります(現金勘定のみ)総勘定元帳に転記するときは、仕訳日計表の借方合計、貸方合計をそれぞれまとめて転記します。

5. 確認テスト

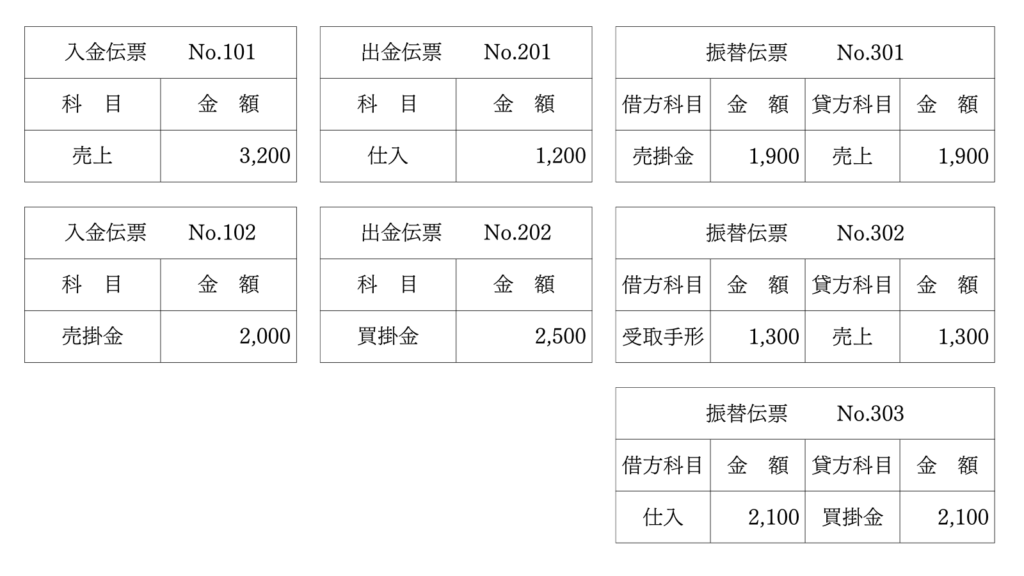

5-1.【問題】仕訳日計表の作成

下記のX1年4月1日の取引に関する伝票(略式)にもとづいて、仕訳日計表を作成し、総勘定元帳の現金勘定に転記してください。

【解答上の注意事項】

転記の際、適切な語句については、以下から選択して解答欄の[ ]の中にア~カの記号で記入してください。

ア. 出金伝票 イ. 仕訳日計表 ウ. 入金伝票 エ. 振替伝票 オ. 前期繰越

| 仕訳日計表 X1年4月1日 | ||

|---|---|---|

| 借 方 | 勘定科目 | 貸 方 |

| ( ) | 現 金 | ( ) |

| ( ) | 受取手形 | ( ) |

| ( ) | 売掛金 | ( ) |

| ( ) | 買掛金 | ( ) |

| ( ) | 売上 | ( ) |

| ( ) | 仕入 | ( ) |

| ( ) | ( ) | |

※元丁欄および仕丁欄は省略

| 現金 | |||||

|---|---|---|---|---|---|

| X1/4/1 | 前期繰越 | 10,000 | X1/4/1 | [ ] | ( ) |

| 〃 | [ ] | ( ) | |||

解答・解説を見る

【解答】

| 仕訳日計表 X1年4月1日 | ||

|---|---|---|

| 借 方 | 勘定科目 | 貸 方 |

| 5,200 | 現 金 | 3,700 |

| 1,300 | 受取手形 | |

| 1,900 | 売掛金 | 2,000 |

| 2,500 | 買掛金 | 2,100 |

| 売上 | 6,400 | |

| 3,300 | 仕入 | |

| 14,200 | 14,200 | |

| 現金 | |||||

|---|---|---|---|---|---|

| X1/4/1 | 前期繰越 | 10,000 | X1/4/1 | イ(仕訳日計表) | 3,700 |

| 〃 | イ(仕訳日計表) | 5,200 | |||

【解説】

伝票から仕訳日計表および総勘定元帳を作成する問題。

- 仕訳日計表の作成問題は、まず問題文の伝票を仕訳にすると回答しやすいです。問題文の伝票を仕訳にすると次のようになります。

| 伝票 No | 借方 | 貸方 | ||

|---|---|---|---|---|

| 勘定科目 | 金額 | 記号 | 金額 | |

| 101 | 現金 | 3,200 | 売上 | 3,200 |

| 102 | 現金 | 2,000 | 売掛金 | 2,000 |

| 201 | 仕入 | 1,200 | 現金 | 1,200 |

| 202 | 買掛金 | 2,500 | 現金 | 2,500 |

| 301 | 売掛金 | 1,900 | 売上 | 1,900 |

| 302 | 受取手形 | 1,300 | 売上 | 1,300 |

| 303 | 仕入 | 2,100 | 買掛金 | 2,100 |

- 勘定科目ごとの借方・貸方それぞれの合計金額を仕訳日計表に記入すれば完成します。

- 総勘定元帳に転記するときは、仕訳日計表の借方金額・貸方金額それぞれを摘要「仕訳日計表」として転記します。

以上で第41回の日商簿記3級講座はおわりです。お疲れさまでした!