この記事では、固定資産関係の補助簿である固定資産台帳について解説しています。

この記事で学ぶこと

- 固定資産台帳は「固定資産」を管理するための帳簿

ダニー

ダニー固定資産は減価償却などの計算も必要だから

固定資産台帳で資産ごとに詳細な記録を管理するよ

目次

1. 用語

用語

- 固定資産台帳(こていしさんだいちょう) … 「商品」の増減(受払)を記録するための帳簿。

2. 固定資産台帳

「固定資産台帳」は、「固定資産」を管理するための帳簿です。固定資産台帳では取得や売却などによる資産の増減や減価償却による帳簿価額の減少を記録します。

固定資産台帳の主な記入項目は次のとおりです。

| # | 記入項目 | 記入内容 |

|---|---|---|

| ① | 取得年月日 | 資産を取得した日付を記入します。 |

| ② | 名称 | 資産の名称などを記入します。 |

| ③ | 期末数量 | 期末時点の資産の保有数量を記入します。 |

| ④ | 耐用年数 | 資産の耐用年数を記入します。 |

| ⑤ | 償却方法 | 資産の償却方法(定額法、定率法など)を記入します。 |

| ⑥ | 取得原価 | 資産の取得原価を記入します。 なお、取得原価の当期における増減(追加取得、売却など)を記入する項目を設ける場合もあります。 |

| ⑦ | 期首減価償却累計額 | 期首時点における資産の減価償却累計額を記入します。 |

| ⑧ | 期首帳簿価額 | 期首時点における資産の帳簿価額(⑥取得原価-⑦期首減価償却累計額)を記入します。 |

| ⑨ | 当期減価償却額 | 当期における減価償却額を記入します。 |

| ⑩ | 期末減価償却累計額 | 期末時点における資産の減価償却累計額(⑦期首減価償却累計額+⑨当期減価償却額)を記入します。 |

| ⑪ | 期末帳簿価額 | 期末時点における資産の帳簿価額(⑥取得原価-⑩期末減価償却累計額)を記入します。 |

また、固定資産台帳の様式イメージと記入例は次のとおりです。

3. 確認テスト

3-1.【問題】有形固定資産の勘定記入

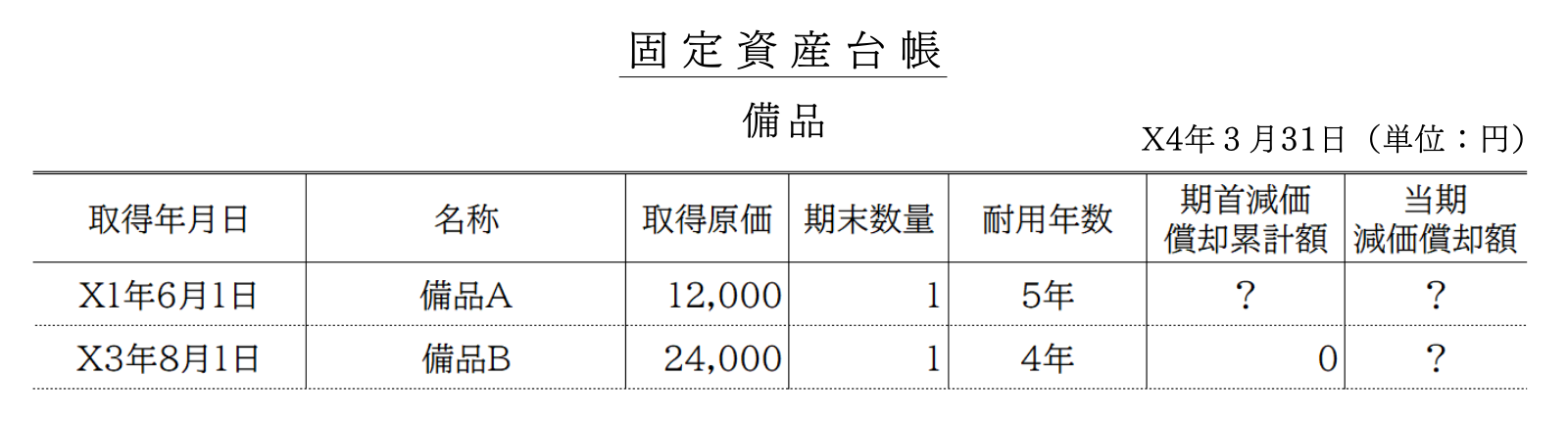

下記の固定資産台帳(?は各自計算)にもとづいて、総勘定元帳の3つの勘定の空欄にあてはまる適切な語句または金額を答えてください。減価償却は残存価額をゼロとする定額法で行っており、期中取得分は月割計算している。なお、当社の決算日は毎年3月31日である。

【解答上の注意事項】

適切な語句については、以下から選択して解答欄の[ ]の中にア~カの記号で記入してください。

ア. 備品減価償却累計額 イ. 前期繰越 ウ. 損益 エ. 備品 オ. 減価償却費

| 備品 | |||||

|---|---|---|---|---|---|

| X3/4/1 | 前期繰越 | ( ) | X4/3/31 | 次期繰越 | ( ) |

| 8/1 | 現金 | ( ) | |||

| ( ) | ( ) | ||||

| 備品減価償却累計額 | |||||

|---|---|---|---|---|---|

| X4/3/31 | 次期繰越 | ( ) | X3/4/1 | [ ] | ( ) |

| ( ) | X4/3/31 | [ ] | ( ) | ||

| ( ) | ( ) | ||||

| 減価償却費 | |||||

|---|---|---|---|---|---|

| X4/3/31 | [ ] | ( ) | X4/3/31 | 損益 | ( ) |

解答・解説を見る

【解答】

| 備品 | |||||

|---|---|---|---|---|---|

| X3/4/1 | 前期繰越 | 12,000 | X4/3/31 | 次期繰越 | 36,000 |

| 8/1 | 現金 | 24,000 | |||

| 36,000 | 36,000 | ||||

| 備品減価償却累計額 | |||||

|---|---|---|---|---|---|

| X4/3/31 | 次期繰越 | 10,800 | X3/4/1 | イ(前期繰越) | 4,400 |

| X4/3/31 | オ(減価償却費) | 6,400 | |||

| 10,800 | 10,800 | ||||

| 減価償却費 | |||||

|---|---|---|---|---|---|

| X4/3/31 | ア(備品減価償却累計額) | 6,400 | X4/3/31 | 損益 | 6,400 |

【解説】

有形固定資産の勘定記入問題。

- 勘定記入を行う前に、当期の会計期間を推定する必要があります。固定資産台帳の作成時点を確認するとX4年3月31日となります。また、総勘定元帳(備品)の前期繰越が記入された日付を確認するとX3年4月1日となっております。このことから、当期の会計期間はX3年4月1日からX4年3月31日であることがわかります。

- まず、備品勘定を記入します。固定資産台帳のうち、前期以前に取得したものは備品Aのみです。したがって、備品勘定の前期繰越金額は備品Aの取得原価の12,000円であることがわかります。

- 備品勘定のX3年8月1日の取引金額は、備品Bの取得原価である24,000円を記入します。

- 備品勘定の次期繰越金額は借方金額の合計である36,000円を記入します。

- 次に、減価償却費および減価償却累計額の勘定を記入します。このとき、固定資産台帳をもとに期首減価償却累計額と当期の減価償却費を計算する必要があります。まず、前期以前に取得した備品Aの期首減価償却累計額を次のように計算します。

【 備品AのX1年度の減価償却費:取得原価 12,000円 ÷ 5年 × 10か月 ÷ 12か月 = 2,000円 】

【 備品AのX2年度の減価償却費:取得原価 12,000円 ÷ 5年 = 2,400円 】

【 備品Aの期首減価償却累計額:2,000円 + 2,400円 = 4,400円 】 - 当期の減価償却費は次のように計算します。

【 備品Aの当期減価償却費:取得原価 12,000円 ÷ 5年 = 2,400円 】

【 備品Bの当期減価償却費:取得原価 24,000円 ÷ 4年 × 8か月 ÷ 12か月 = 4,000円 】

【 当期減価償却費:2,400円 + 4,000円 = 6,400円 】

以上で第40回の日商簿記3級講座はおわりです。お疲れさまでした!