この記事では、商品在庫関係の補助簿である商品有高帳について解説しています。

- 商品有高帳は「商品」の増減(受払)を記録するための帳簿

- 払出単価の決め方には「先入先出法」と「移動平均法」がある

- 先入先出法は、先に受け入れたものから先に払い出すものと仮定して、払出単価を決定する方法

- 移動平均法は、単価の異なる商品を受け入れたつど、平均単価を計算して、その平均単価を払出単価とする方法

- 商品有高帳から売上原価を読み取ることができる

ダニー

ダニー商品有高帳は補助簿の中でも出題されやすい帳簿だよ

先入先出法、移動平均法のどちらでも対応できるようにしておこう!

1. 用語

- 商品有高帳(しょうひんありだかちょう) … 「商品」の増減(受払)を記録するための帳簿。

- 先入先出法(さきいれさきだしほう) … 先に受け入れたものから先に払い出すものと仮定して、払出単価を決定する方法。

- 移動平均法(いどうへいきんほう) … 単価の異なる商品を受け入れたつど、平均単価を計算して、その平均単価を払出単価とする方法。

- 売上原価(うりあげげんか) … 売り上げた商品に対する(仕入)原価。

- 売上総利益(うりあげそうりえき) … 売上高から売上原価を差し引いた利益。

2. 商品有高帳

2-1. 商品有高帳とは?

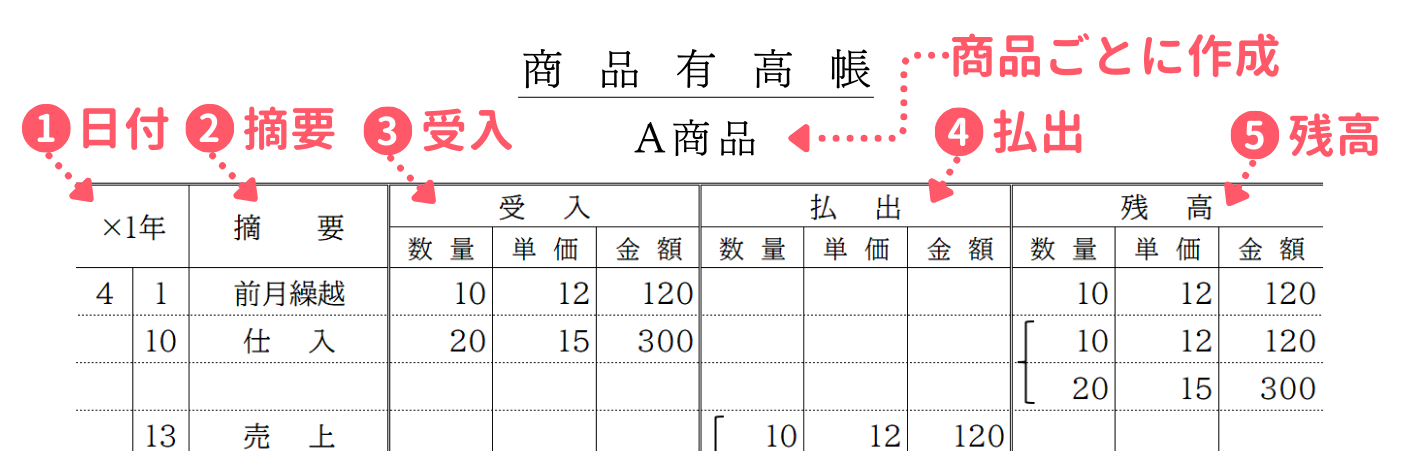

商品有高帳は、「商品」の増減(受払)を記録するための帳簿です。商品有高帳は商品ごとに作成され、商品の仕入れ(受け入れ)や売上(払い出し)の数量、単価、金額などの情報が記録されます。

商品有高帳の主な記入項目は次のとおりです。

| # | 記入項目 | 記入内容 |

|---|---|---|

| ① | 日付 | 取引の日付を記入します。月は月始めだけ記入するのが一般的です。 |

| ② | 摘要 | 取引の内容(仕入、売上、仕入戻し、売上戻りなど)を記入します。 |

| ③ | 受入 | 受け入れた商品の数量、単価、金額を記入します。 |

| ④ | 払出 | 払い出した商品の数量、単価、金額を記入します。 |

| ⑤ | 残高 | その時点における商品残高の数量、単価、金額を記入します。 |

また、商品有高帳の様式イメージは次のとおりです。

2-2. 商品有高帳の記入方法

払い出した(売り上げた)ときの商品の1個あたりの仕入原価を払出単価といいます。商品を複数の異なる単価で仕入れた場合、払出単価をどのように決めるかが問題となります。

払出単価を決定する方法にはいくつか種類がありますが、日商簿記3級試験では、「先入先出法(さきいれさきだしほう)」と「移動平均法(いどうへいきんほう)」が出題されます。

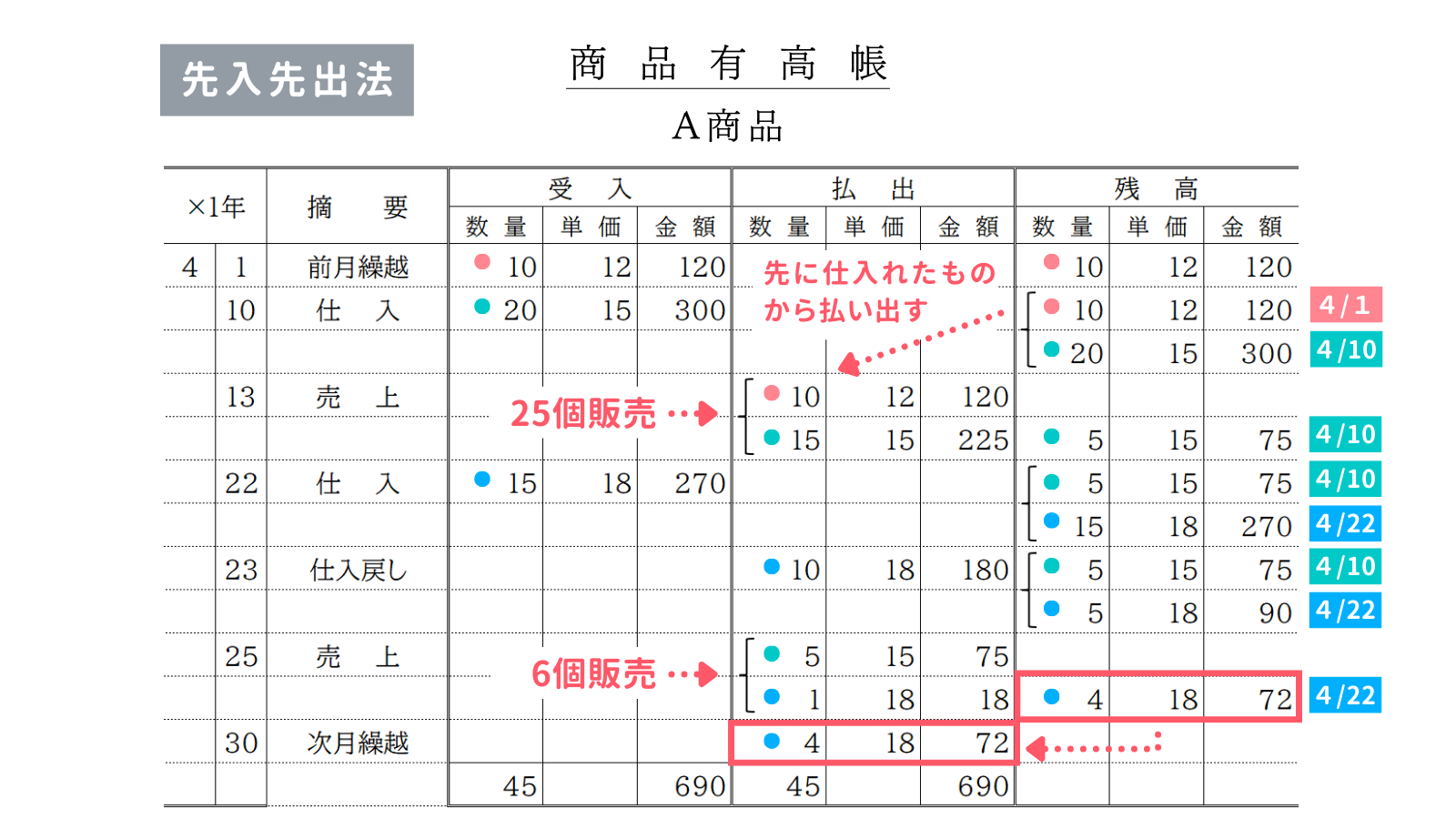

2-3. 先入先出法

「先入先出法」は、先に受け入れたものから先に払い出すものと仮定して、払出単価を決定する方法です。英語名のFirst In, First Outの頭文字をとってFIFOと略されることもあります。

例えば、次のような取引を仮定します。

X1年4月のA商品の取引は次のとおりであった。なお、前月から繰り越したA商品の残高(在庫)は120円(@12円×10個)であった。

① 4月10日:A商品300円(@15円×20個)を現金で仕入れた。

【 仕入 300 / 現金 300 】

② 4月13日:A商品500円(@20円×25個)を現金で売り上げた。

【 現金 500 / 売上 500 】

③ 4月22日:A商品270円(@18円×15個)を現金で仕入れた。

【 仕入 300 / 現金 300 】

④ 4月23日:仕入れたA商品180円(@18円×10個)を品違いにより返品した。

【 現金 180 / 仕入 180 】

⑤ 4月25日:A商品120円(@20円×6個)を現金で売り上げた。

【 現金 120 / 売上 120 】

上記の取引について、「先入先出法」を使って商品有高帳に記入すると、次のようになります。

4月10日(①)に単価15円の商品を20個仕入れていますが、前月からの繰越在庫として単価12円の商品が10個あるため、この時点で単価12円の商品と単価15円の商品が混在することになります。

このような場合、先入先出法では単価ごとに商品を区別して記録します。したがって、残高欄には単価12円の残高と新たに仕入れた単価15円の残高を分けて記入します。

4月13日(②)には商品を25個売り上げています。商品を払い出すときは、先に仕入れた商品から払い出します。したがって、10個分については先に仕入れた単価12円の商品から先に払い出し、残り15個については単価15円の商品から払い出します。

ただし、払い出しであっても、4月23日(④)のように仕入戻し(返品)の場合は、仕入れの取り消しになるので、返品した商品の仕入単価で払い出すことになります。

なお、商品有高帳の記入はすべて仕入原価で行います。4月13日(②)と4月25日(⑤)の売上の取引では単価20円が使われていますが、これはあくまで売価(売る時の値段)なので、商品有高帳の記入には使わないことに注意しましょう。

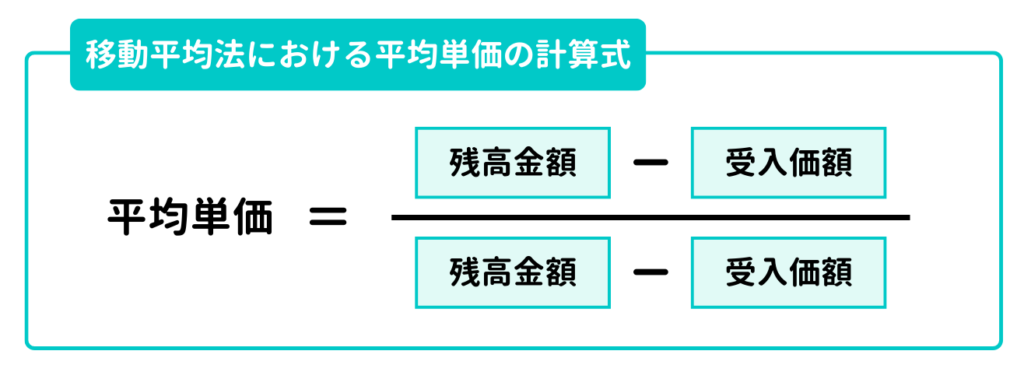

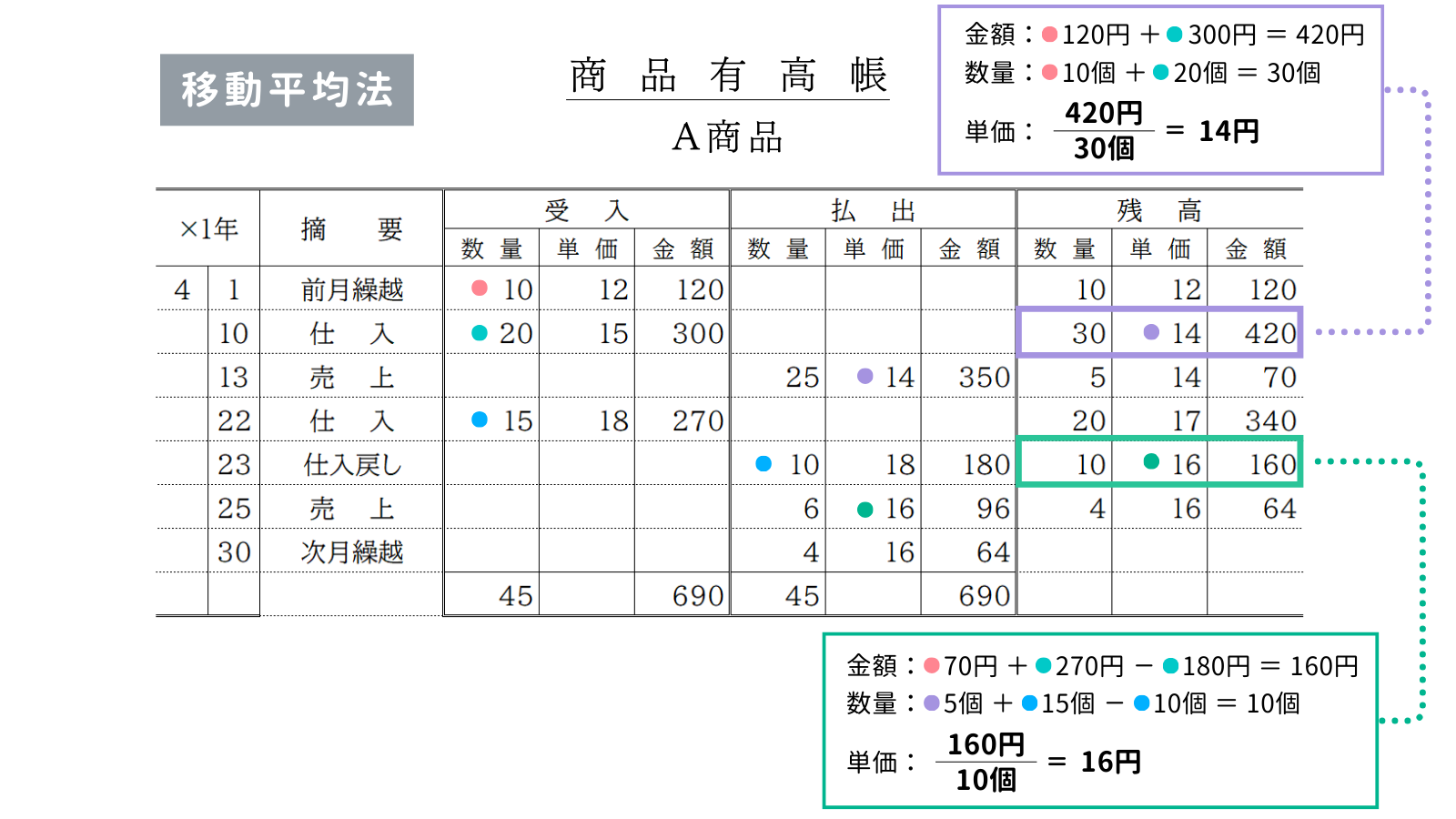

2-4. 移動平均法

「移動平均法」とは、単価の異なる商品を受け入れたつど、平均単価を計算して、その平均単価を払出単価とする方法です。平均単価の計算式は次のとおりです。

先ほどの取引例を再び使います。

X1年4月のA商品の取引は次のとおりであった。なお、前月から繰り越したA商品の残高(在庫)は120円(@12円×10個)であった。

① 4月10日:A商品300円(@15円×20個)を現金で仕入れた。

【 仕入 300 / 現金 300 】

② 4月13日:A商品500円(@20円×25個)を現金で売り上げた。

【 現金 500 / 売上 500 】

③ 4月22日:A商品270円(@18円×15個)を現金で仕入れた。

【 仕入 300 / 現金 300 】

④ 4月23日:仕入れたA商品180円(@18円×10個)を品違いにより返品した。

【 現金 180 / 仕入 180 】

⑤ 4月25日:A商品120円(@20円×6個)を現金で売り上げた。

【 現金 120 / 売上 120 】

上記の取引について、今度は「移動平均法」を使って商品有高帳に記入すると、次のようになります。

移動平均法の場合、受け入れのつど商品の平均単価を計算します。

例えば、4月10日(①)に単価15円の商品を20個仕入れていますが、前月からの繰越在庫として単価12円の商品が10個あるため、ここで平均単価を計算します。

まず数量を合計すると10個+20個なので30個になります。そして、金額を合計すると120円+300円なので420円になります。これらをもとに単価を計算すると、420円÷30個なので、平均単価は14円と計算できます。

そのあと、4月13日(②)に商品を25個売り上げていますが、このときの払出単価は14円を用います。

なお、4月23日(④)のように仕入戻し(返品)があった場合は、その時点において平均単価も計算し直します。

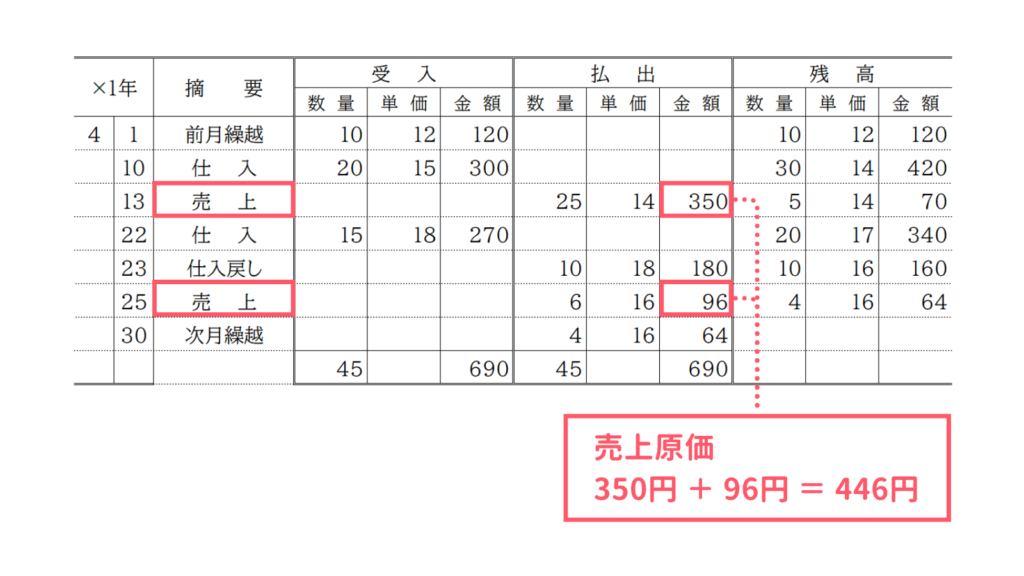

2-5. 売上原価とは?

売り上げた商品に対する(仕入)原価のことを「売上原価(うりあげげんか)」といいます。

売上原価は商品有高帳から読み取ることができます。

例えば、先ほどの移動平均法の記入例の場合、4月13日と4月25日に売上がありますが、このときの払出欄の金額を合計すると、4月における売上原価446円を求めることができます。

ちなみに、4月13日の売上高が500円、4月25日の売上高が120円だったので、4月の売上高の合計は620円でした。

一部抜粋

② 4月13日:A商品500円(@20円×25個)を現金で売り上げた。

【 現金 500 / 売上 500 】

⑤ 4月25日:A商品120円(@20円×6個)を現金で売り上げた。

【 現金 120 / 売上 120 】

売上高620円から売上原価446円を差し引くと、その商品の利益174円を計算することができます。この売上高から売上原価を差し引いた利益を「売上総利益(うりあげそうりえき)」といいます。