この記事では、商品売買関係の補助簿である「仕入帳」、「売上帳」、「買掛金元帳」および「売掛金元帳」について解説しています。

- 「仕入帳」は仕入の増減、「売上帳」は売上の増減を記録する帳簿。

- 「買掛金元帳」は買掛金を仕入先別に記録する帳簿。

- 「売掛金元帳」は売掛金を得意先別に記録する帳簿。

ダニー

ダニー取引から帳簿を作ったり、帳簿から取引情報を読み取れるようになろう!

1. 用語

- 仕入帳(しいれちょう) … 「仕入」勘定の増減明細を記録するための帳簿。

- 売上帳(うりあげちょう) … 「売上」勘定の増減明細を記録するための帳簿。

- 買掛金元帳(かいかけきんもとちょう) …「買掛金」の増減を仕入先別に記録するための帳簿。仕入先元帳ともいう。

- 売掛金元帳(うりかけきんもとちょう) …「売掛金」の増減を得意先別に記録するための帳簿。得意先元帳ともいう。

2. 仕入関係の補助簿

2-1. 仕入帳

「仕入帳」は、「仕入」勘定の増減明細を記録するための帳簿です。

仕入帳の主な記入項目は次のとおりです。

| # | 記入項目 | 記入内容 |

|---|---|---|

| ① | 日付 | 取引の日付を記入します。月は月始めだけ記入するのが一般的です。 |

| ② | 摘要 | 仕入先、商品名、支払方法、数量・単価などの取引の内容を記入します。 |

| ③ | 内訳 | 商品ごとの金額の合計額を記入します。 |

| ④ | 金額 | 仕入金額の合計額を記入します。 |

また、仕入帳の様式イメージと記入例は次のとおりです。なお、@は単価を意味します。

なお、上記の記入例のもととなる取引と仕訳を示すと次のとおりです。

① 4月5日:大阪商事株式会社からX商品200円(@40円×5個)、Y商品150円(@15円×10個)を仕入れ、代金は掛けとした。

【 仕入 350 / 買掛金 350 】

② 4月6日:大阪商事株式会社から掛けで仕入れたX商品40円(@40円×1個)を返品した。

【 買掛金 40 / 仕入 40 】

③ 4月13日:茨城物産株式会社からZ商品100円(@5円×20個)を仕入れ、引取運賃10円とともに現金で支払った。

【 仕入 110 / 現金 110 】

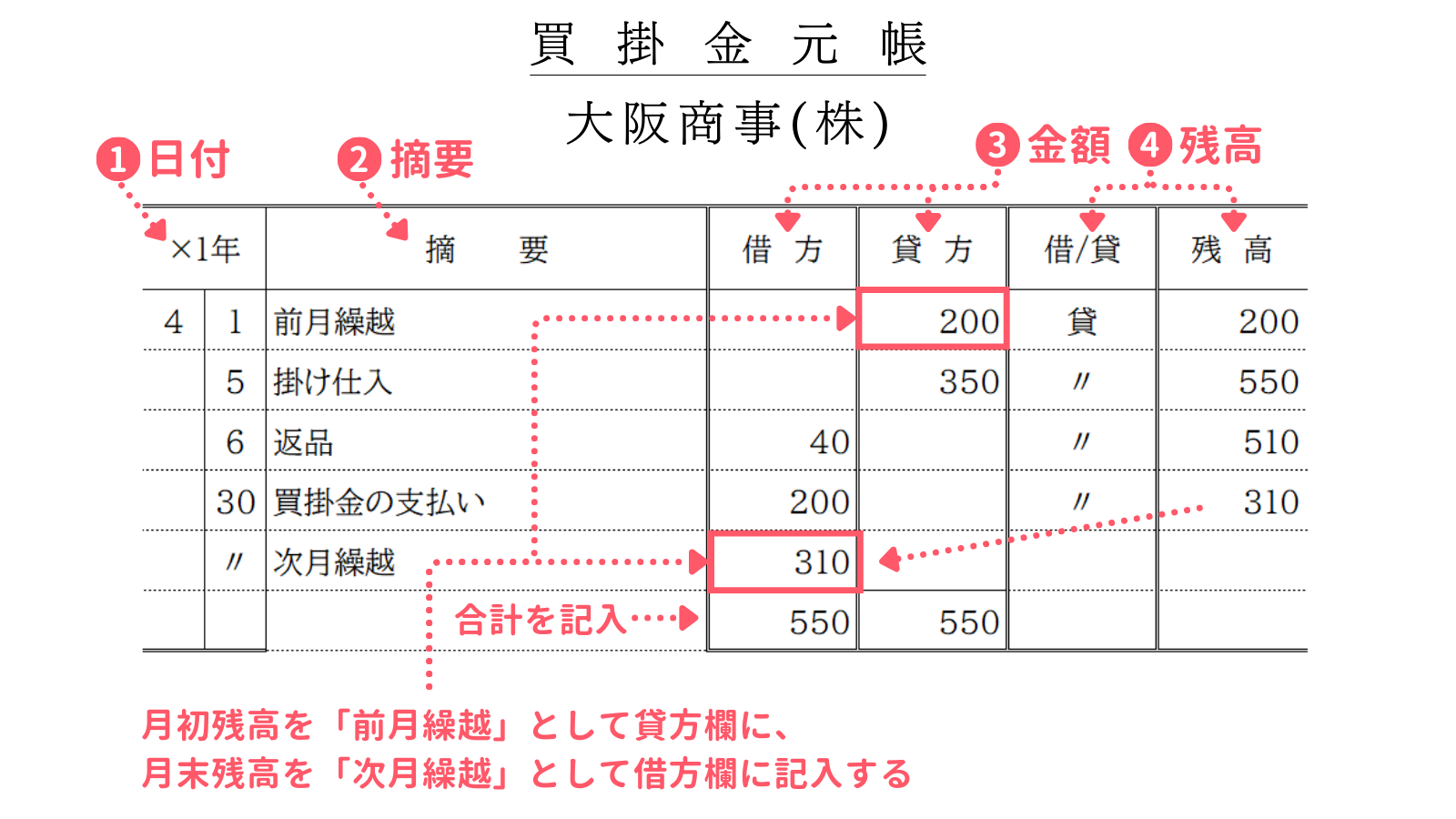

2-2. 買掛金元帳(仕入先元帳)

「買掛金元帳」は、「買掛金」の増減を仕入先別に記録するための帳簿です。仕入先元帳ともいいます。

買掛金元帳の主な記入項目は次のとおりです。

| # | 記入項目 | 記入内容 |

|---|---|---|

| ① | 日付 | 取引の日付を記入します。月は月始めだけ記入するのが一般的です。 |

| ② | 摘要 | 取引の内容を記入します。 |

| ③ | 金額 | 取引の金額を借方と貸方に分けて記入します。 |

| ④ | 残高 | その時点における残高金額を記入します。また、借/貸欄には、借方残高の場合には「借」を、貸方残高の場合には「貸」を記入します(買掛金の残高なので通常は「貸」)。 |

また、買掛金元帳の様式イメージと記入例は次のとおりです。買掛金元帳は仕入先別に作成されるのが特徴です。

なお、上記の記入例のもととなる取引と仕訳を示すと次のとおりです。①と②は仕入帳で用いた取引例と同じなので、仕入帳と買掛金元帳それぞれどのように記入するかを見比べてみてください。

① 4月5日:大阪商事株式会社からX商品200円(@40円×5個)、Y商品150円(@15円×10個)を仕入れ、代金は掛けとした。

【 仕入 350 / 買掛金 350 】

② 4月6日:大阪商事株式会社から掛けで仕入れたX商品40円(@40円×1個)を返品した。

【 買掛金 40 / 仕入 40 】

③ 4月30日:大阪商事株式会社に対する買掛金200円を現金で支払った。

【 買掛金 200 / 現金 200 】

3. 売上関係の補助簿

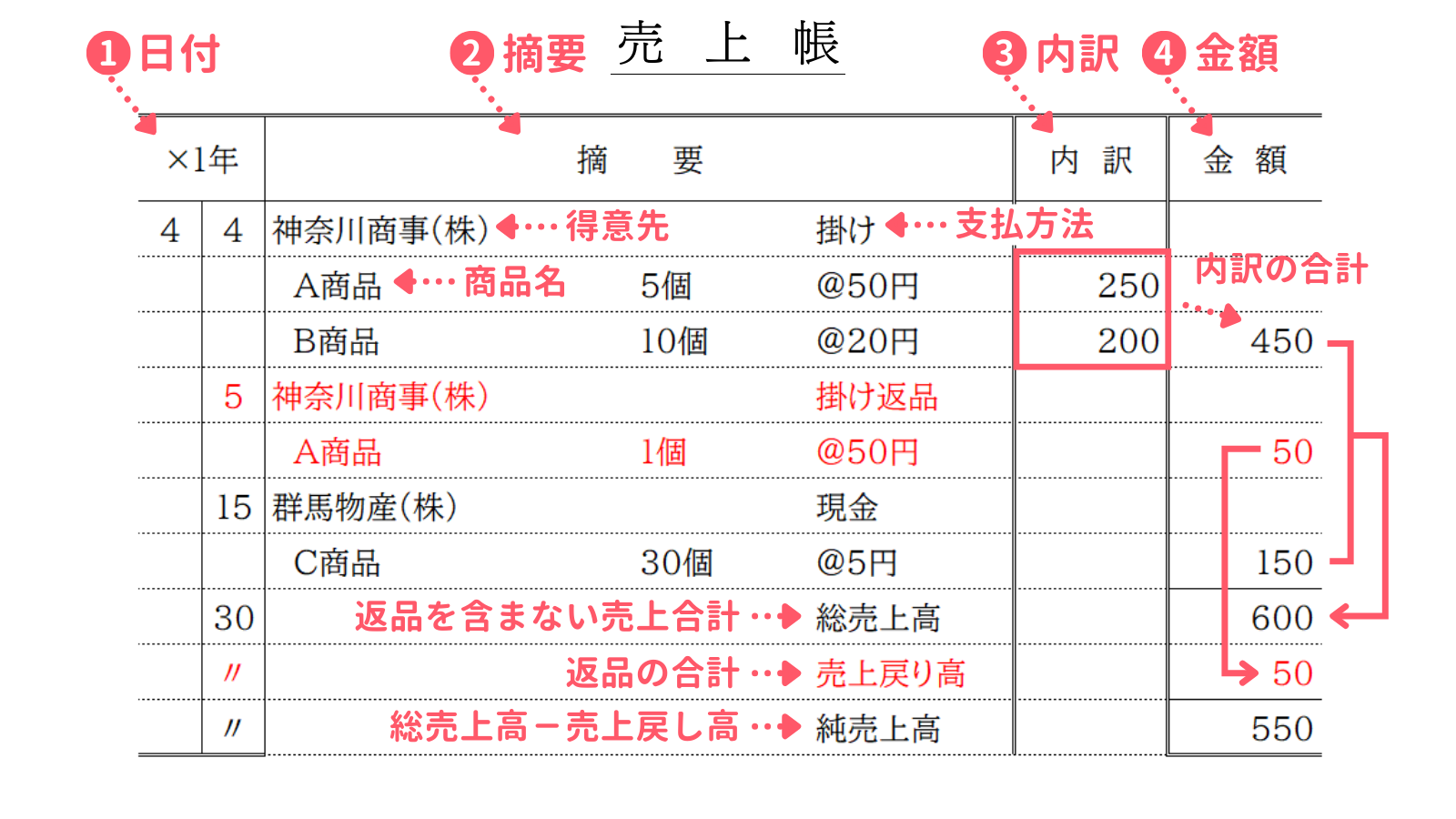

3-1. 売上帳

「売上帳」は、「売上」勘定の増減明細を記録するための帳簿です。

売上帳の主な記入項目は次のとおりです。

| # | 記入項目 | 記入内容 |

|---|---|---|

| ① | 日付 | 取引の日付を記入します。月は月始めだけ記入するのが一般的です。 |

| ② | 摘要 | 得意先、商品名、支払方法、数量・単価などの取引の内容を記入します。 |

| ③ | 内訳 | 商品ごとの金額の合計額を記入します。 |

| ④ | 金額 | 売上金額の合計額を記入します。 |

また、売上帳の様式イメージと記入例は次のとおりです。

なお、上記の記入例のもととなる取引と仕訳を示すと次のとおりです。

① 4月4日:神奈川商事株式会社に対してA商品250円(@50円×5個)、B商品200円(@20円×10個)を販売し、代金は掛けとした。

【 売掛金 450 / 売上 450 】

② 4月5日:神奈川商事株式会社に対して掛けで販売したA商品50円(@50円×1個)が返品された。

【 売上 50 / 売掛金 50 】

③ 4月15日:群馬物産株式会社に対してC商品150円(@5円×30個)を販売し、代金は現金で受け取った。

【 現金 150 / 売上 150 】

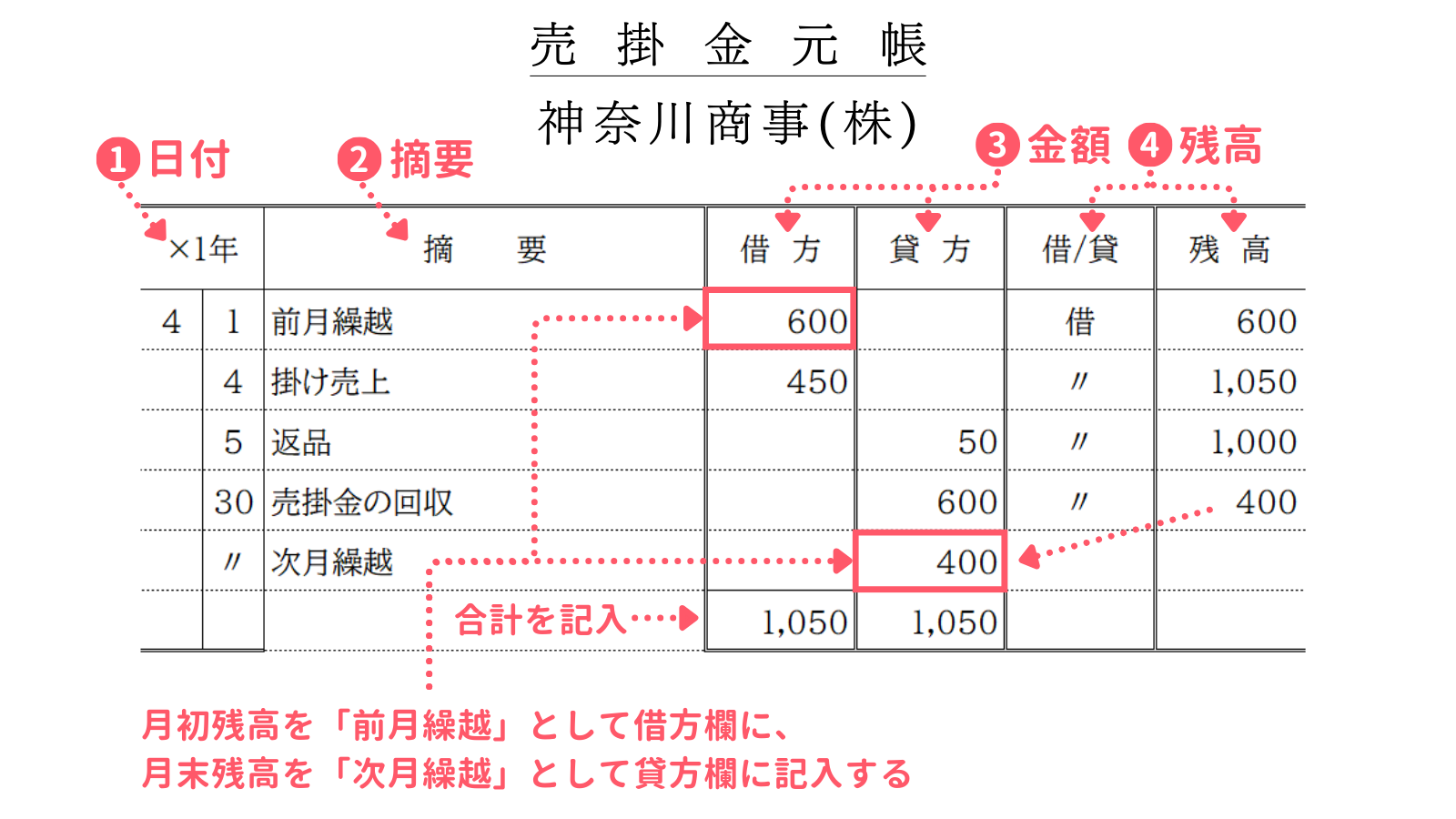

3-2. 売掛金元帳(得意先元帳)

「売掛金元帳」は、「売掛金」の増減を得意先別に記録するための帳簿です。得意先元帳ともいいます。

売掛金元帳の主な記入項目は次のとおりです。

| # | 記入項目 | 記入内容 |

|---|---|---|

| ① | 日付 | 取引の日付を記入します。月は月始めだけ記入するのが一般的です。 |

| ② | 摘要 | 取引の内容を記入します。 |

| ③ | 金額 | 取引の金額を借方と貸方に分けて記入します。 |

| ④ | 残高 | その時点における残高金額を記入します。また、借/貸欄には、借方残高の場合には「借」を、貸方残高の場合には「貸」を記入します(売掛金の残高なので通常は「借」)。 |

また、売掛金元帳の様式イメージと記入例は次のとおりです。売掛金元帳は得意先別に作成されるのが特徴です。

なお、上記の記入例のもととなる取引と仕訳を示すと次のとおりです。①と②は売上帳で用いた取引例と同じなので、売上帳と売掛金元帳それぞれどのように記入するかを見比べてみてください。

① 4月4日:神奈川商事株式会社に対してA商品250円(@50円×5個)、B商品200円(@20円×10個)を販売し、代金は掛けとした。

【 売掛金 450 / 売上 450 】

② 4月5日:神奈川商事株式会社に対して掛けで販売したA商品50円(@50円×1個)が返品された。

【 売上 50 / 売掛金 50 】

③ 4月30日:神奈川商事株式会社に対する売掛金600円を現金で回収した。

【 現金 600 / 売掛金 600 】

以上で第37回の日商簿記3級講座はおわりです。お疲れさまでした!