この記事では、主要簿である仕訳帳と総勘定元帳について解説しています。仕訳帳と総勘定元帳の様式や記入内容について学び、日商簿記3級の第2問・第3問攻略の基礎力を付けていきましょう。

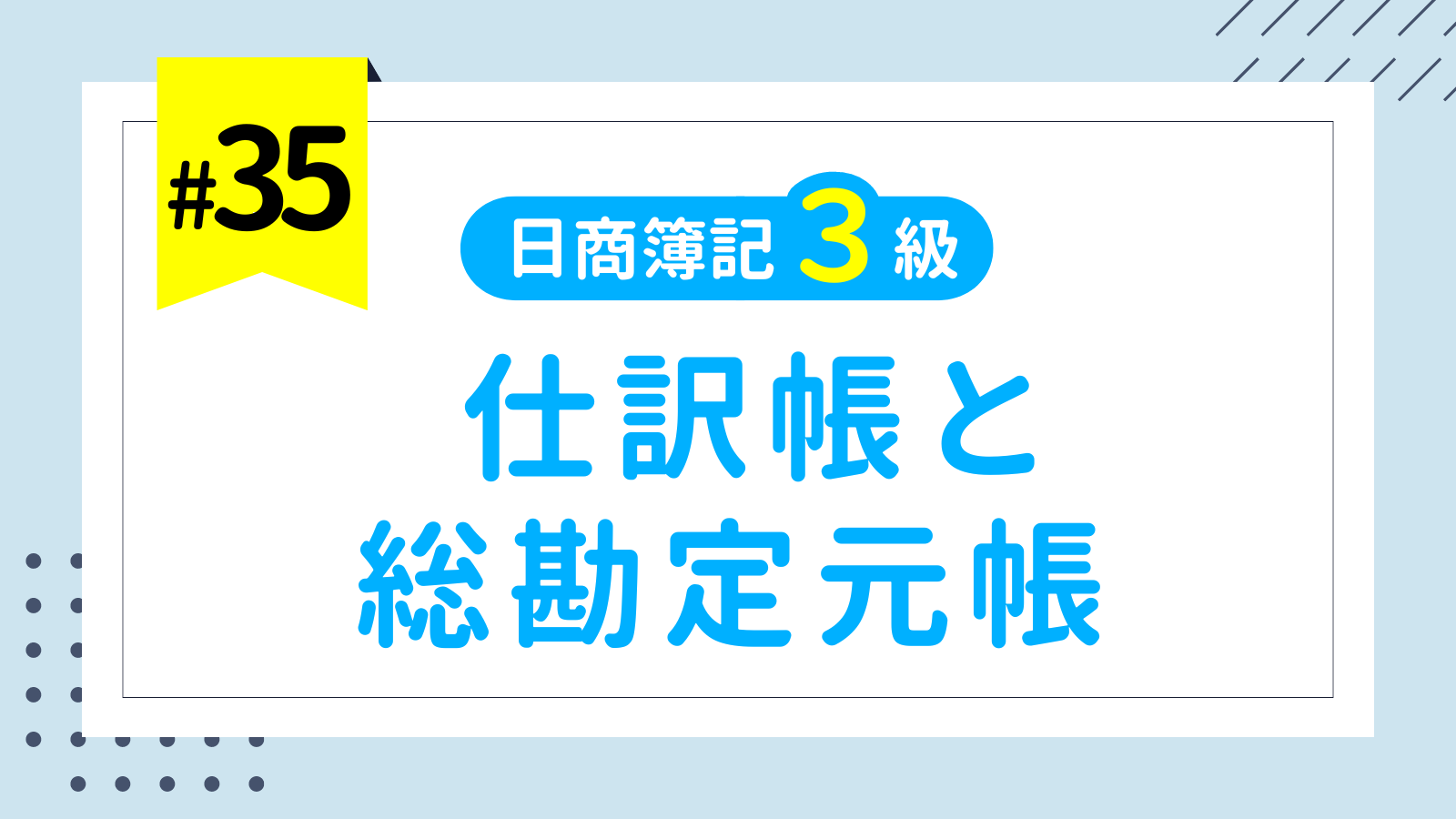

- 仕訳帳は仕訳を記録するための帳簿。すべての取引が日付順に記録される。

- 総勘定元帳はすべての取引を勘定科目ごとに記録するための帳簿で、「標準式」と「残高式」の2つの形式がる。仕訳帳から内容を転記して作成される。

ダニー

ダニー特に総勘定元帳は超重要!

試験対策としても実務知識としても

必須の知識だから早めに慣れておこう

1. 用語

- 仕訳帳(しわけちょう) … すべての取引を日付順に仕訳形式で記録するための帳簿。

- 総勘定元帳(そうかんじょうもとちょう) … すべての取引を勘定科目ごとに記録するための帳簿。仕訳帳から内容を転記して作成する。英語名のGeneral Ledgerから、「G/L」と略されることが多い。

2. 主要簿とは?

前回第34回「帳簿の種類」でも解説しましたが、主要簿の概要についておさらいしておきましょう。

主要簿とは、必ず作成される仕訳帳と総勘定元帳の総称でした。期中に発生した取引は仕訳帳に仕訳形式で記帳され、総勘定元帳に転記されます。

| 分類 | 帳簿名 | 内容 |

|---|---|---|

| 主要簿 | 仕訳帳 | すべての取引を日付順に仕訳形式で記録するための帳簿 |

| 総勘定元帳 | すべての取引を勘定科目ごとに記録するための帳簿 |

3. 仕訳帳

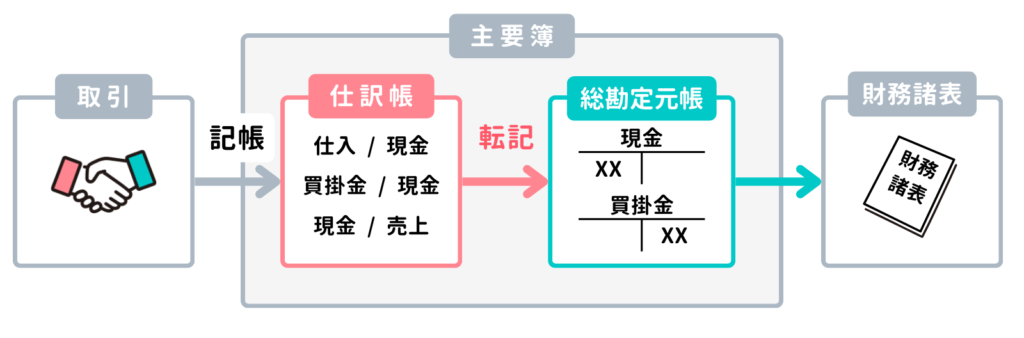

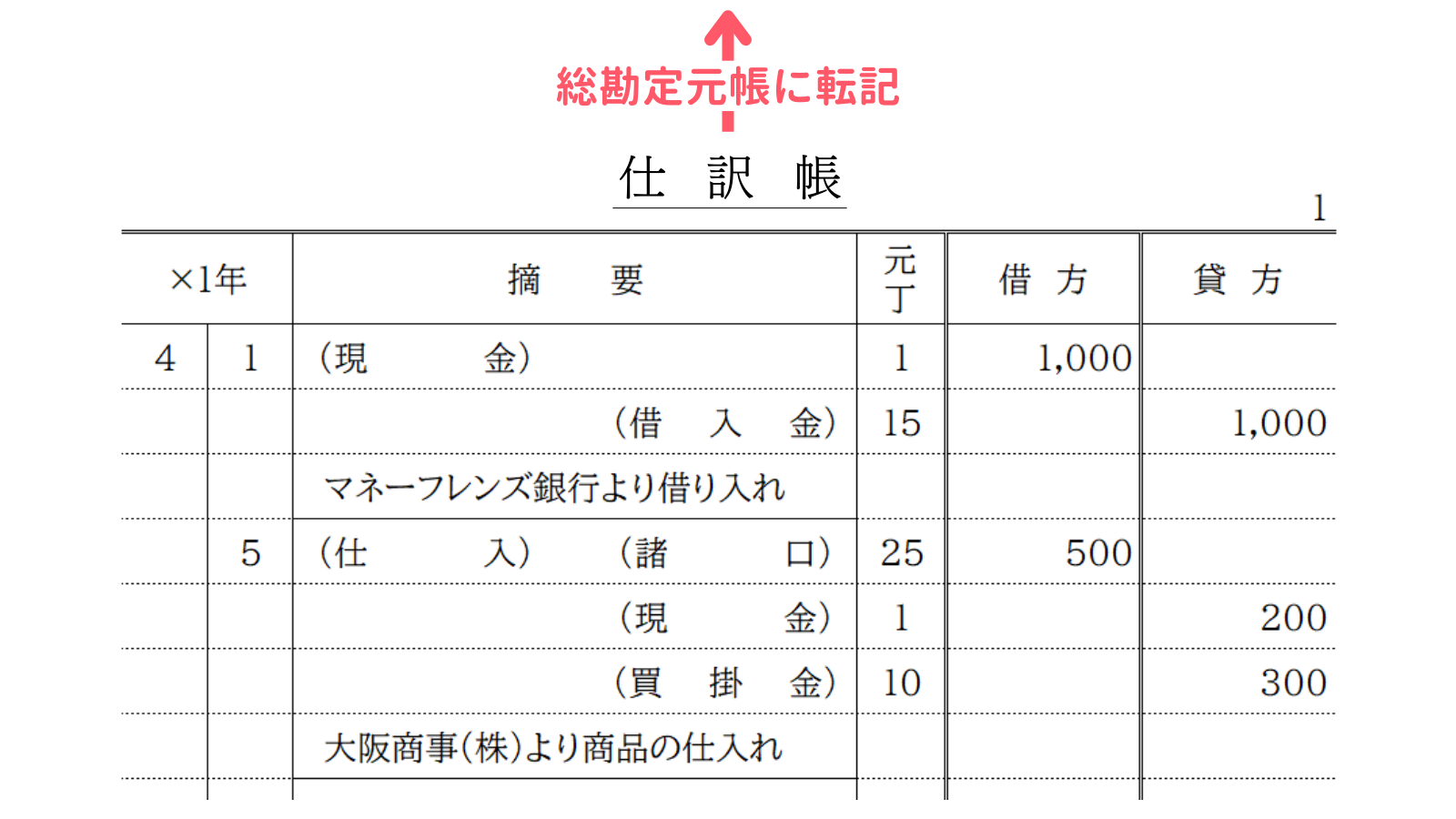

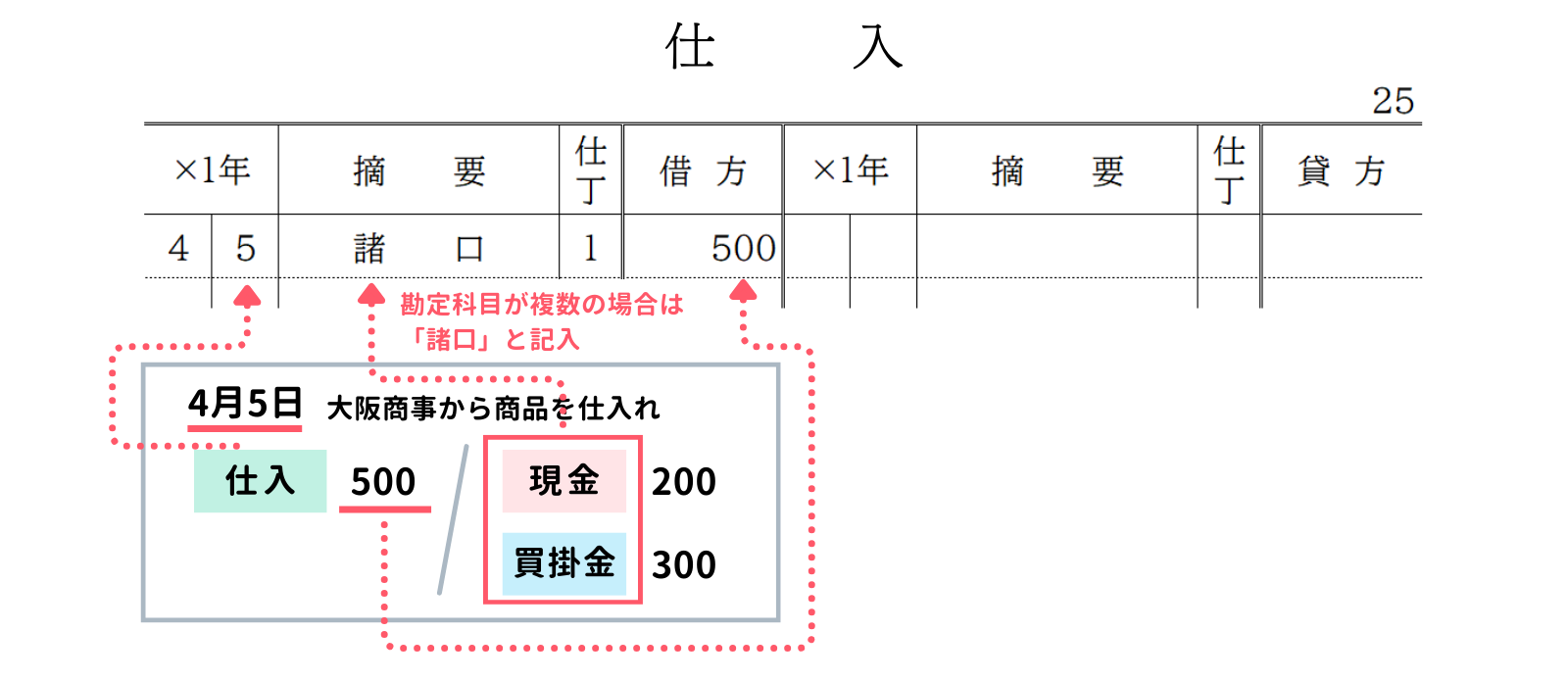

「仕訳帳」は、すべての取引を日付順に仕訳形式で記録するための帳簿です。具体的な取引例をもとに仕訳帳の様式と記入内容を見ていきましょう。

例えば、次の2つの取引があったとします。

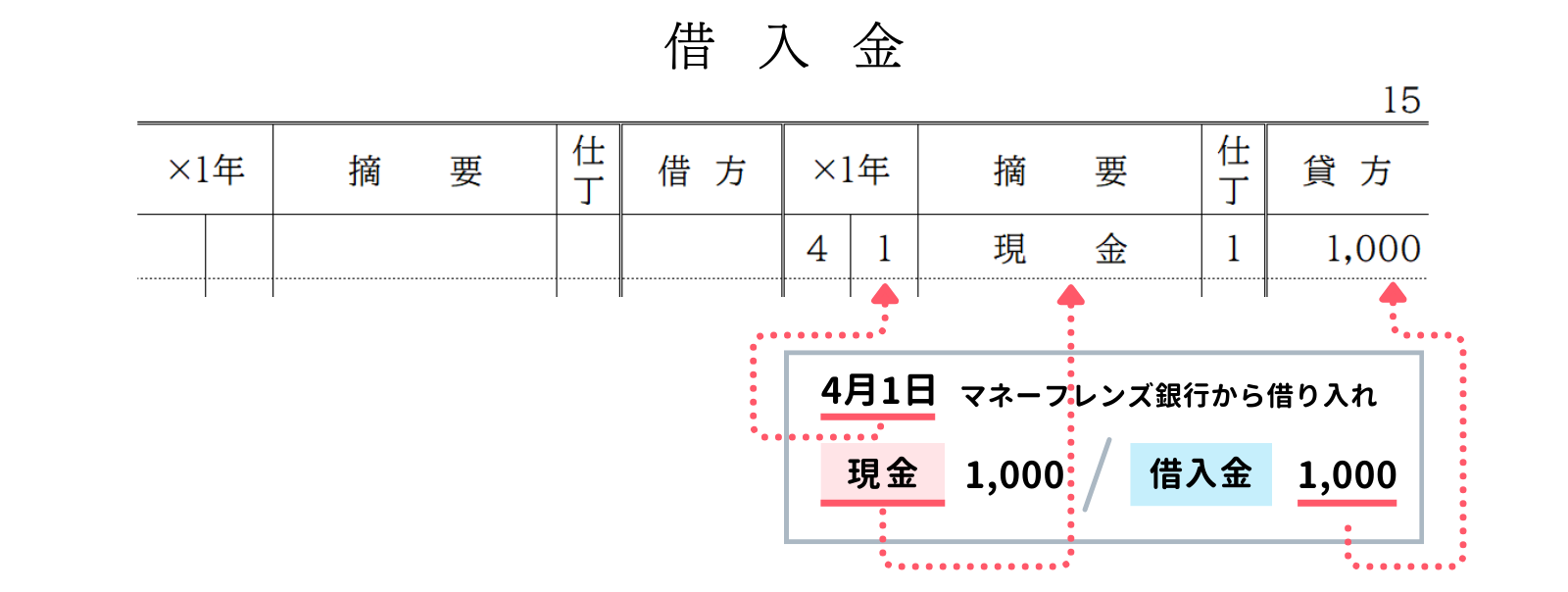

① 4月1日:マネーフレンズ銀行より1,000円を借り入れた

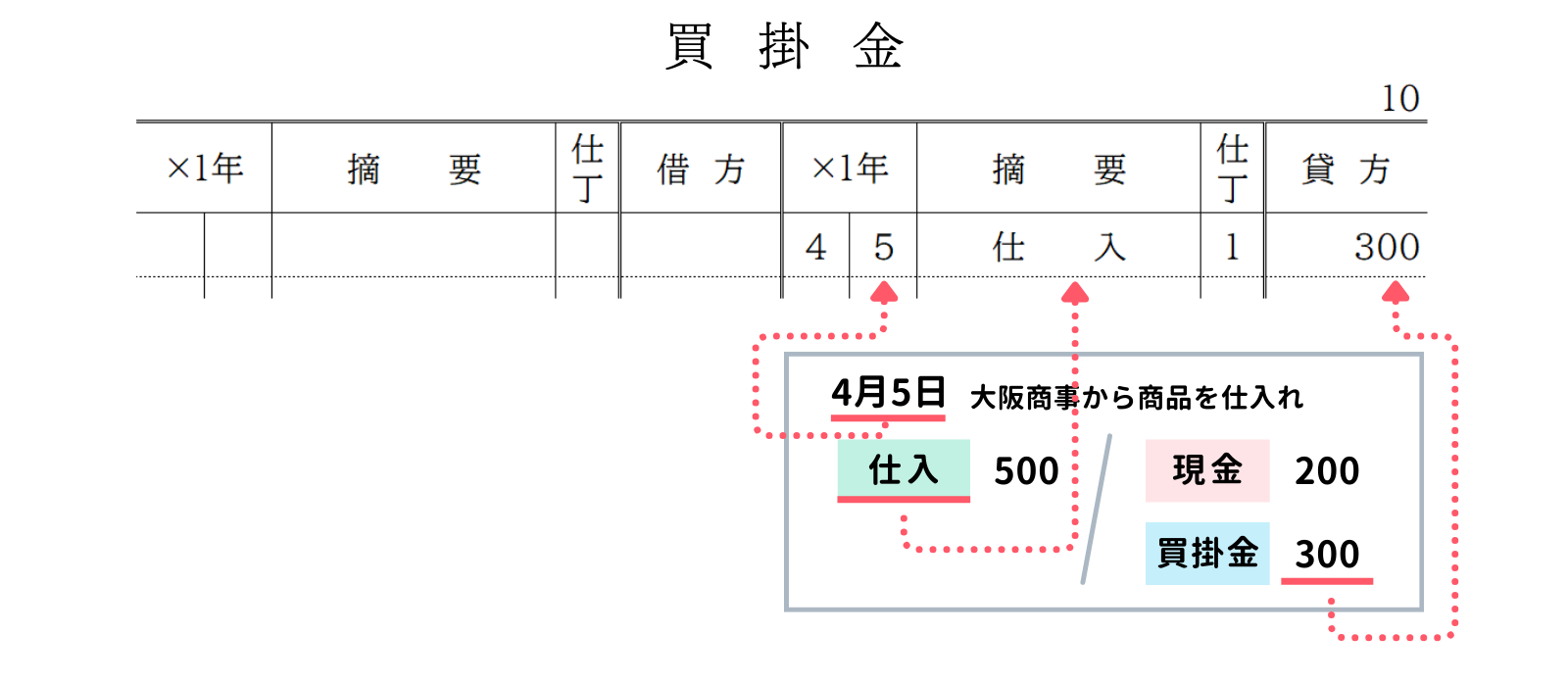

② 4月5日:大阪商事より商品500円を仕入れ、200円は現金で支払い、残りは掛けとした。

これらを仕訳を作成すると次のようになります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 1,000 | 借入金 | 1,000 |

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 500 | 現金 | 200 |

| 買掛金 | 300 | ||

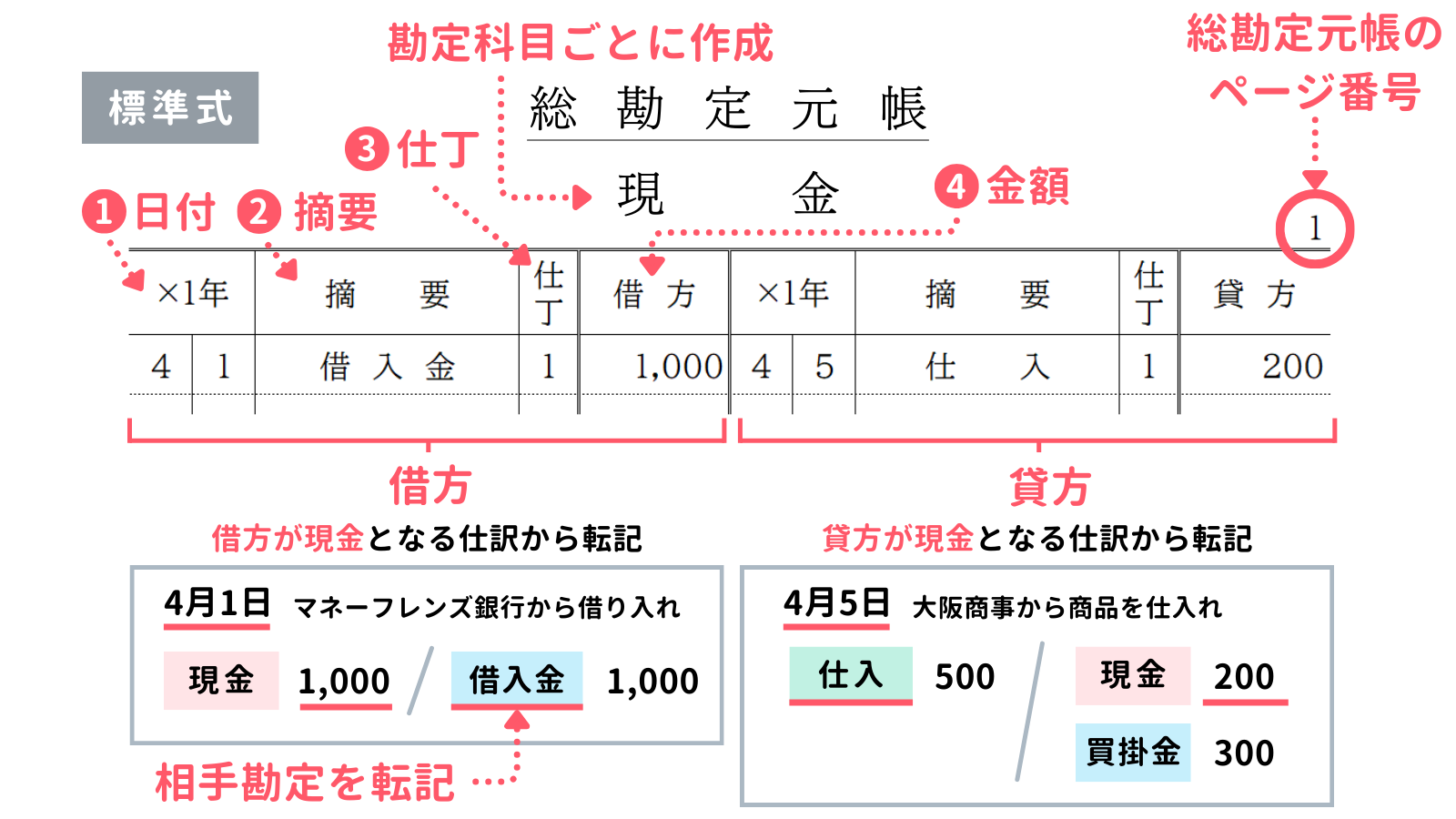

これらの仕訳内容を仕訳帳に記入(記帳)します。仕訳帳には主に次の項目が記入されます。

| # | 記入項目 | 記入内容 |

|---|---|---|

| ① | 日付 | 取引の日付を記入します。月は月始めだけ記入するのが一般的です。 |

| ② | 摘要(てきよう) | 仕訳(勘定科目)を記入します。同じ側に勘定科目が複数ある場合は「諸口(しょぐち)」と記入します。また、取引の要約も記入します。 |

| ③ | 元丁(もとちょう) | 総勘定元帳のページ番号を記入します。 |

| ④ | 金額 | 取引の金額を借方と貸方に分けて記入します。 |

実際に仕訳帳を記帳すると、次のようになります。

4. 総勘定元帳

4-1. 総勘定元帳とは?

「総勘定元帳」は、すべての取引を勘定科目ごとに記録するための帳簿で、仕訳帳から内容を転記して作成します。英語名のGeneral Ledgerから、実務では「G/L」と略されることが多いので、あわせて覚えておくとよいでしょう。

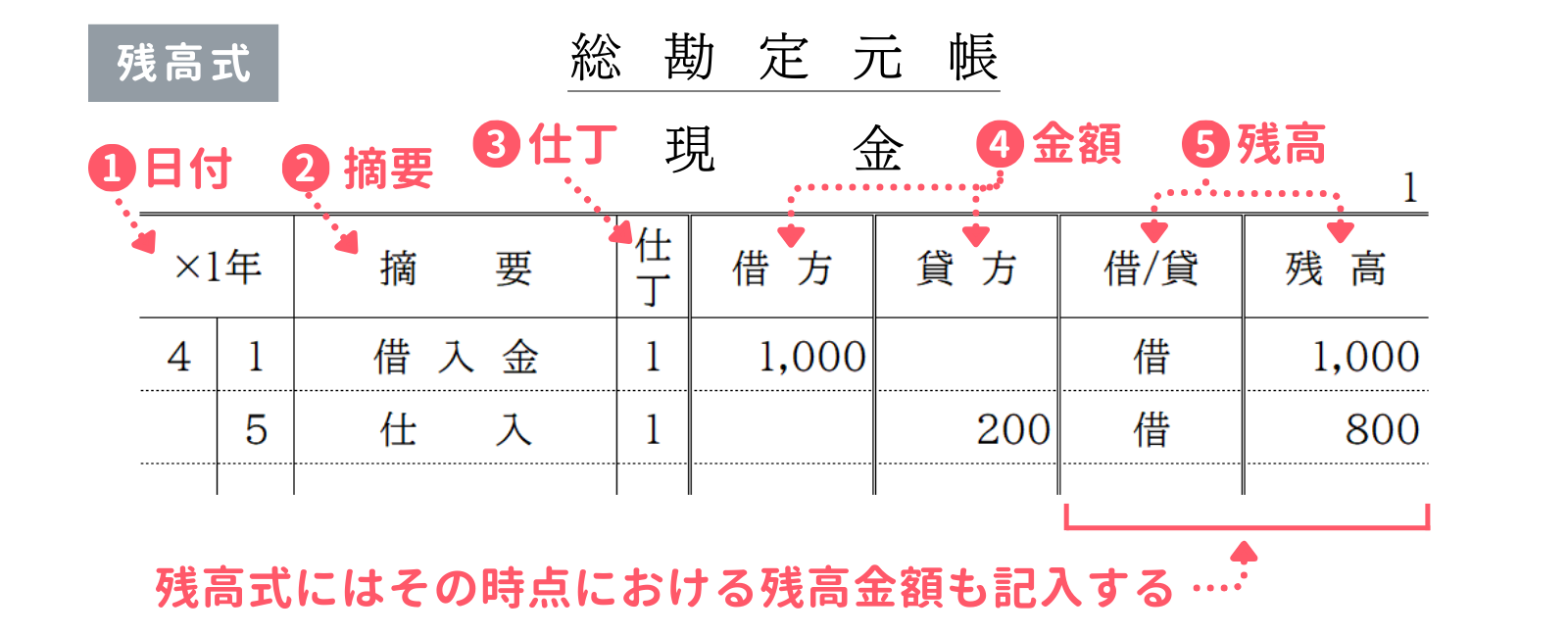

また、総勘定元帳には、「標準式」と「残高式」の2つの形式があります。

総勘定元帳(標準式/残高式)の主な記入項目は次のとおりです。

| # | 記入項目 | 記入内容 |

|---|---|---|

| ① | 日付 | 取引の日付を記入します。月は月始めだけ記入するのが一般的です。 |

| ② | 摘要(てきよう) | 仕訳の相手勘定を記入します。同じ側に勘定科目が複数ある場合は「諸口(しょぐち)」と記入します。また、取引の要約も記入します。 |

| ③ | 仕丁(しちょう) | 仕訳帳のページ番号を記入します。 |

| ④ | 金額 | 取引の金額を借方と貸方に分けて記入します。 |

| ⑤ | 残高 ※残高式のみ | 残高式の総勘定元帳において、その時点における残高金額を記入します。また、借/貸欄には、借方残高の場合には「借」を、貸方残高の場合には「貸」を記入します。 |

4-2. 総勘定元帳(標準式)

まずは標準式の総勘定元帳について見ていきましょう。先ほどの仕訳帳をもとに総勘定元帳(現金勘定)に転記すると次のようになります。

現金以外の勘定の総勘定元帳の作成例は次のとおりです。

4-3. 総勘定元帳(残高式)

次に、残高式の形式を見てみましょう。

残高式は、標準式の記入内容に加え、残高欄にその時点における残高金額も記入するのが特徴です。また、標準式では借方を左、貸方を右に分けて記入する形式でしたが、残高式では左右に分けずに一列で縦に記入していく形式になっています。

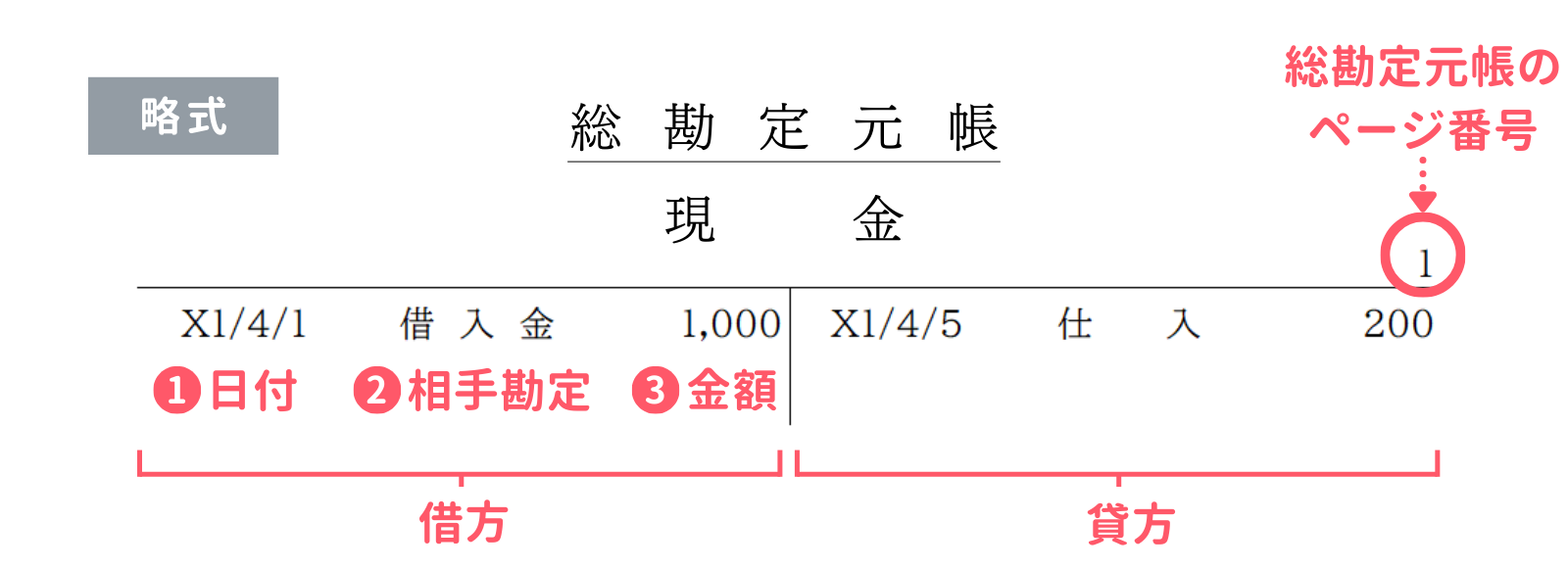

4-4. 略式の総勘定元帳

前述の総勘定元帳をよりシンプルにした略式の総勘定元帳も試験では多く出題されます。

略式では①日付、②相手勘定、③金額の3項目のみが記入されます。貸借で記入するところは標準式と同じです。

5. 確認テスト

5-1.【問題1】総勘定元帳の記入項目

次のうち、総勘定元帳(標準式)の記入項目に含まれないものを選んでください。

【選択肢】

ア. 日付 イ. 金額(借方・貸方) ウ. 摘要 エ. 残高 オ. 仕丁

解答・解説を見る

【解答】

エ. 残高

【解説】

標準式の総勘定元帳には「残高」欄はありません。残高欄があるのは残高式の総勘定元帳のみです。

5-2.【問題2】総勘定元帳の作成

次の取引にもとづいて総勘定元帳(略式)の日付、勘定科目および金額を記入してください。ただし、勘定科目は選択肢から最も適当と思われるものを選び、記号で解答すること。

4/10 得意先の神奈川商店に商品¥1,000を販売し、代金のうち¥600を現金で受け取り、残額は掛けとした。

5/31 得意先の神奈川商店から売掛金¥400を現金で回収した。

【選択肢】

ア. 現金 イ. 売掛金 ウ. 買掛金 エ. 諸口 オ. 売上 カ. 仕入

| 現金 | |||||

|---|---|---|---|---|---|

| ( ) | ( ) | ( ) | ( ) | ( ) | ( ) |

| ( ) | ( ) | ( ) | ( ) | ( ) | ( ) |

| 売掛金 | |||||

|---|---|---|---|---|---|

| ( ) | ( ) | ( ) | ( ) | ( ) | |

| 売上 | |||||

|---|---|---|---|---|---|

| ( ) | ( ) | ( ) | ( ) | ( ) | ( ) |

解答・解説を見る

【解答】

| 現金 | |||||

|---|---|---|---|---|---|

| 4/10 | オ(売上) | 600 | |||

| 5/31 | イ(売掛金) | 400 | |||

| 売掛金 | |||||

|---|---|---|---|---|---|

| 4/10 | オ(売上) | 400 | 5/31 | ア(現金) | 400 |

| 売上 | |||||

|---|---|---|---|---|---|

| 4/10 | エ(諸口) | 1,000 | |||

【解説】

総勘定元帳の記入問題。

- 4/1および5/31の取引を仕訳にすると次のようになります。これらの仕訳をもとに総勘定元帳に転記していきます。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 600 | 売上 | 1,000 |

| 売掛金 | 400 | ||

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 400 | 売掛金 | 400 |

- 現金勘定については、4/10に「売上」による600円の入金、5/10に「売掛金」の回収による400円の入金があったため、これらを←借方に記入します。

- 売掛金勘定については、4/10に「売上」による400円の計上があったため、これを←借方に記入します。また、5/31に「現金」による400円の回収があったため、これを貸方→に記入します。

- 売上勘定については、4/10に現金および売掛金による1,000円の計上があったため、これを→貸方に記入します。このとき、相手勘定が複数あるため、勘定科目は「諸口」を記入します。

以上で第35回の日商簿記3級講座はおわりです。お疲れさまでした!