この記事では、証ひょうに基づく仕訳問題対策について解説しています。

- 日商簿記3級試験では、提示された証ひょうから取引を読み取って仕訳を作成する問題が出題される

- 証ひょう問題には出題パターンがある。各証しょうの特徴を理解して、読み解くポイントを押さえておけば解答は難しくない

ダニー

ダニーいろんな証ひょうが出題されるけど

パターンは限られているから怖くないよ!

1. 証ひょうとは?

請求書や領収書など、取引の事実を証明する書類のことを証ひょう(証憑)をいいます。

日商簿記3級試験では、証ひょうに基づいて仕訳を作る問題が出題されます。仕訳自体は前回までに学んだ知識で作ることができますが、取引内容や金額などの情報を与えられた証ひょうから読み取ることが求められるため、事前の対策が必要です。

試験で出題される主な証ひょうは次のとおりです。

| 証ひょう名 | 説明 | 目次 |

|---|---|---|

| 請求書 | 代金の支払いを依頼するための書類。 主に商品の仕入代金や物品・サービスの購入代金の請求額が記載される。 | 2-1 |

| 納品書 | 商品や物品・サービスの納品を証明するための書類。 主に商品や物品・サービスの名称・数量・単価・総額等が記載される。 | 2-2 |

| 領収書 | 代金の受け取りを証明するための書類。 主に商品の仕入代金や物品・サービスの購入代金の支払額が記載される。 | 2-3 |

| 納品書 兼 請求書 | 納品書と請求書を兼ねた書類。 | 2-3 |

| 証ひょう名 | 説明 | 目次 |

|---|---|---|

| 請求書 | 代金の支払いを依頼するための書類。 「控え」の証ひょうが出題される場合もある。 | 3-1 |

| 納品書 | 販売した商品の納品を証明するための書類。 「控え」の証ひょうが出題される場合もある。 | 3-2 |

| 売上集計表 | 一定期間における商品の販売代金の集計表。 | 3-3 |

| 納品書 兼 請求書 | 納品書と請求書を兼ねた書類。 | 3-4 |

| 証ひょう名 | 説明 | 目次 |

|---|---|---|

| 旅費交通費等報告書 | 出張に伴う旅費交通費等の支出を報告するための書類。仮払金の精算時に作成される。 | 4-1 |

| 税金の納付書 (領収証書) | 法人税や消費税を納付するための書類。納付後に出納印が押された領収証書を受け取る。 | 4-2 4-3 4-4 |

| 振込依頼書 | 振込を依頼する書類。不動産の賃貸借契約などで発行される。 | 4-5 |

| 入出金明細書 | 普通預金口座・定期預金口座の入出金の明細が記載された書類。 | 4-6 |

| 当座勘定照合表 | 当座預金口座の入出金の明細が記載された書類。 | 4-7 |

2. 商品仕入時や物品・サービス購入時の証ひょうの仕訳問題

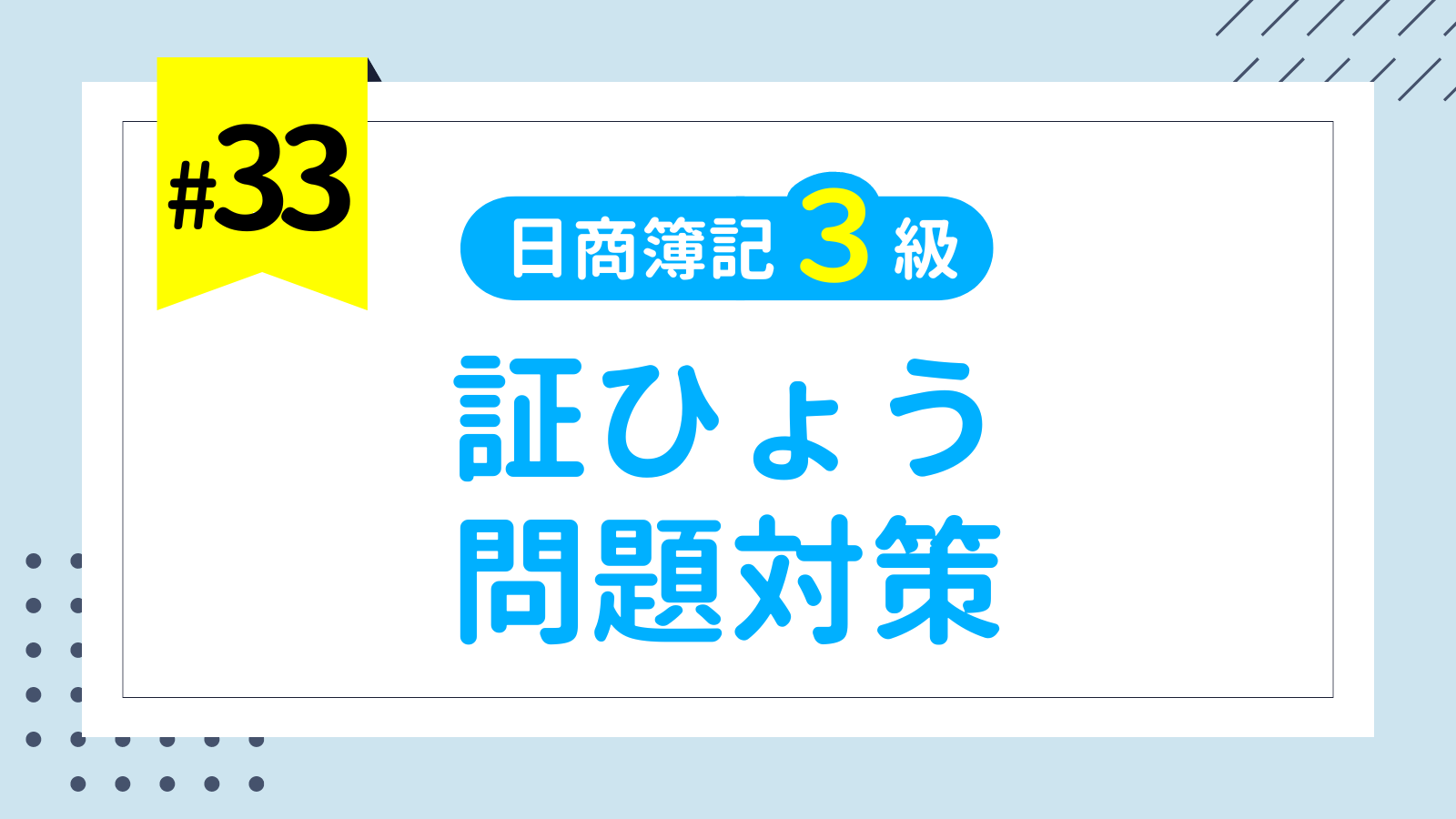

2-1. 請求書(仕入・購入)

ダニー株式会社は、ミシェル商事よりコピー機(備品)を購入し、品物とともに納品書を受け取り、代金は後日支払うこととした。なお、消費税については税抜方式で記帳している。

備品を購入したときは、「備品」(資産)を←借方に計上し、金額は購入代価550円に付随費用である送料50円を合計した600円を記入します。

また、消費税60円については、問題文に税抜方式で記帳しているとあるため、これを「仮払消費税」(資産)として←借方に記入します。

代金は後日支払うとあるため、「未払金」(負債)を貸方→に計上し、金額は請求書の合計額660円を記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 備品 | 600 | 未払金 | 660 |

| 仮払消費税 | 60 | ||

2-2. 納品書(仕入・購入)

ダニー株式会社は、ミシェル商事より商品を仕入れ、品物とともに以下の納品書を受け取り、代金は後日支払うこととした。なお、消費税については税抜方式で記帳している。

商品を仕入れたときは、「仕入」(費用)を←借方に記入します。納品書によると、商品Aが150円、商品Bが400円なので、仕入代金の金額はこれらの合計の550円であることがわかります。

また、消費税55円については、問題文に税抜方式で記帳しているとあるため、これを「仮払消費税」(資産)として←借方に記入します。

代金は後日支払うとあるため、「買掛金」(負債)を貸方→に計上し、金額は納品書の合計額605円を記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 550 | 買掛金 | 605 |

| 仮払消費税 | 55 | ||

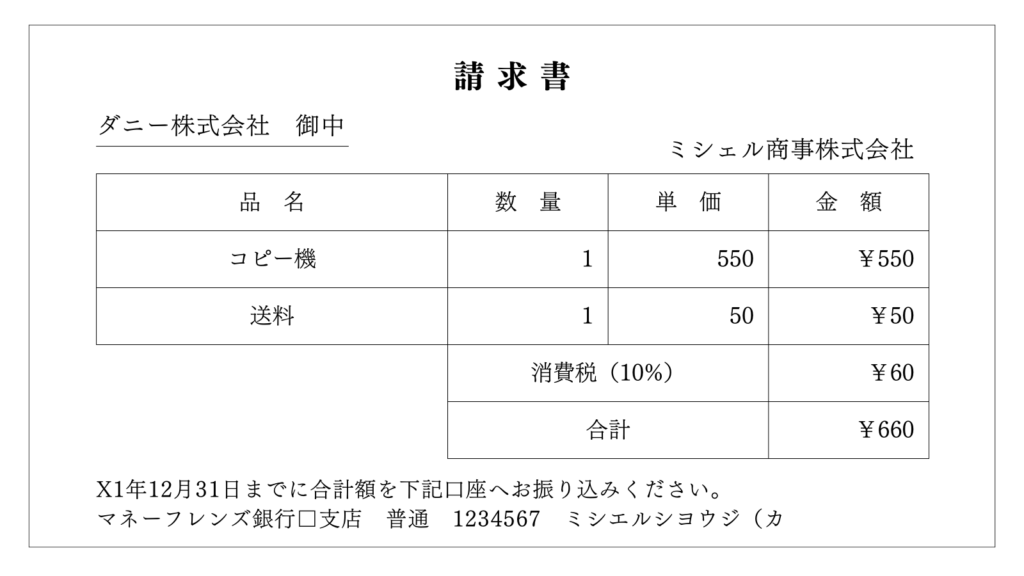

2-4. 領収書

ダニー株式会社は、ミシェル商事より消耗品を購入し、代金は現金で支払い、以下の領収書を受け取った。なお、消費税については税抜方式で記帳している。

消耗品を購入したときは、「消耗品費」(費用)を←借方に計上し、金額はコピー用紙250円とボールペン600円の合計額850円を記入します。

また、消費税85円については、問題文に税抜方式で記帳しているとあるため、これを「仮払消費税」(資産)として←借方に記入します。

代金は現金で支払ったので、「現金」(資産)を貸方→に記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 消耗品費 | 850 | 現金 | 935 |

| 仮払消費税 | 85 | ||

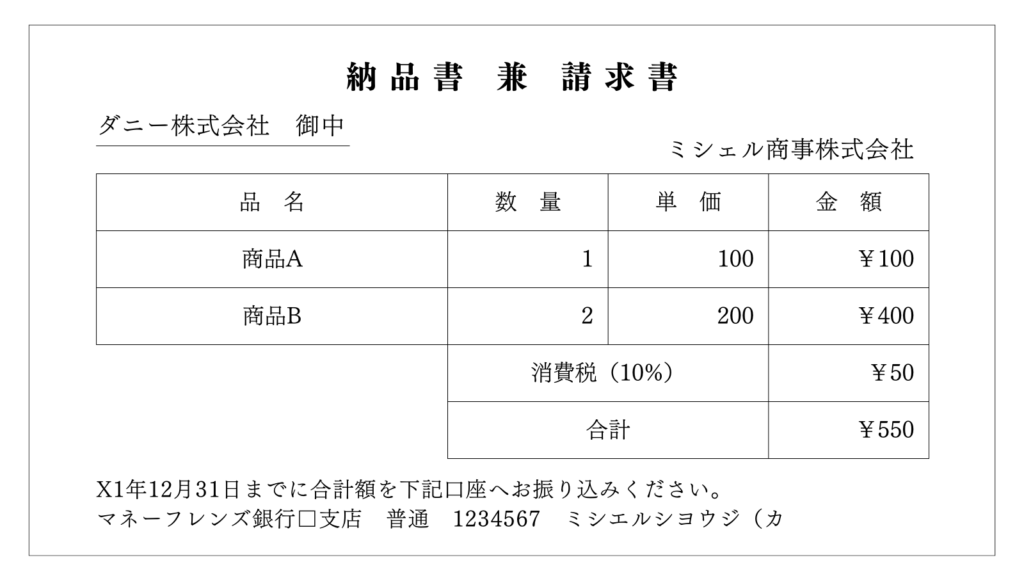

2-5. 納品書 兼 請求書(仕入・購入)

ダニー株式会社は、ミシェル商事より商品を仕入れ、品物とともに以下の納品書兼請求書を受け取り、代金は後日支払うこととした。なお、消費税については税抜方式で記帳している。

納品書と請求書を兼ねた証ひょうで出題される場合も、納品書または請求書単体で出題される場合と解き方は同じです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 550 | 買掛金 | 605 |

| 仮払消費税 | 55 | ||

3. 商品販売時の証ひょうの仕訳問題

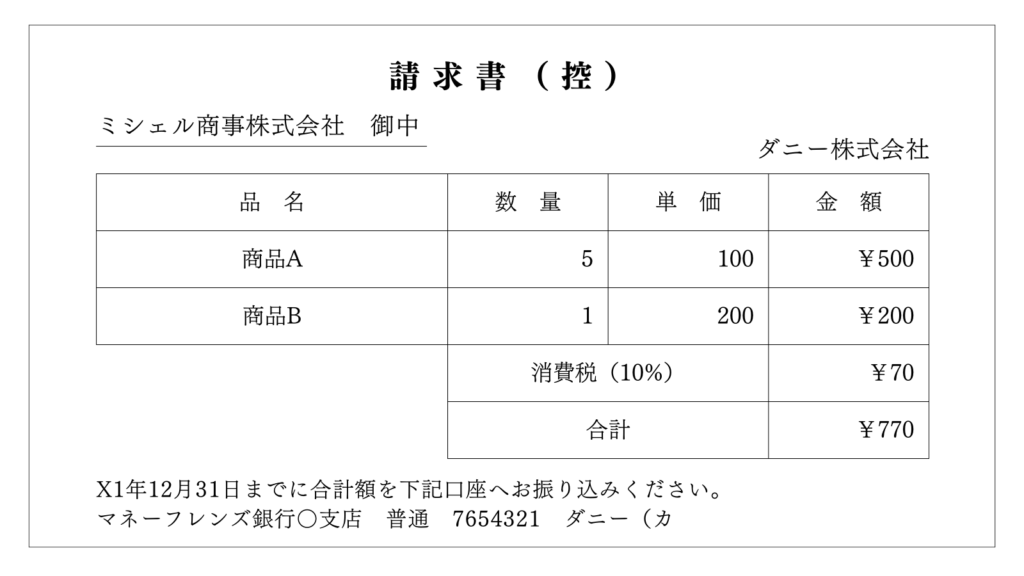

3-1. 請求書(売上)

ダニー株式会社は、以下の請求書の控えにもとづいて仕訳を行った。なお、代金は後日受け取る。また、消費税については税抜方式で記帳している。

問題文には取引の詳細が記載されていませんが、「請求書の控え」は振り出した側が保管するものなので、販売側の仕訳であることがわかります。

したがって、商品の販売したとして、「売上」(収益)を貸方→に記入します。請求書(控)によると、商品Aが500円、商品Bが200円なので、売上代金の金額はこれらの合計の700円であることがわかります。

また、消費税70円については、問題文に税抜方式で記帳しているとあるため、これを「仮受消費税」(負債)として貸方→に記入します。

代金は後日受け取るとあるため、「売掛金」(資産)を←借方に計上し、金額は請求書の合計額770円を記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 売掛金 | 770 | 売上 | 700 |

| 仮受消費税 | 70 | ||

3-2. 納品書(売上)

ダニー株式会社は、ミシェル商事に商品を販売し、品物とともに以下の納品書を発送し、代金は後日受け取ることとした。また、消費税については税抜方式で記帳している。

商品を販売したときは「売上」(収益)を貸方→に計上し、金額は商品Aの100円と商品Bの400円の合計額500円を記入します。

また、消費税50円については、問題文に税抜方式で記帳しているとあるため、これを「仮受消費税」(負債)として貸方→に記入します。

代金は後日受け取るとあるため、「売掛金」(資産)を←借方に計上し、金額は請求書の合計額770円を記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 売掛金 | 550 | 売上 | 500 |

| 仮受消費税 | 50 | ||

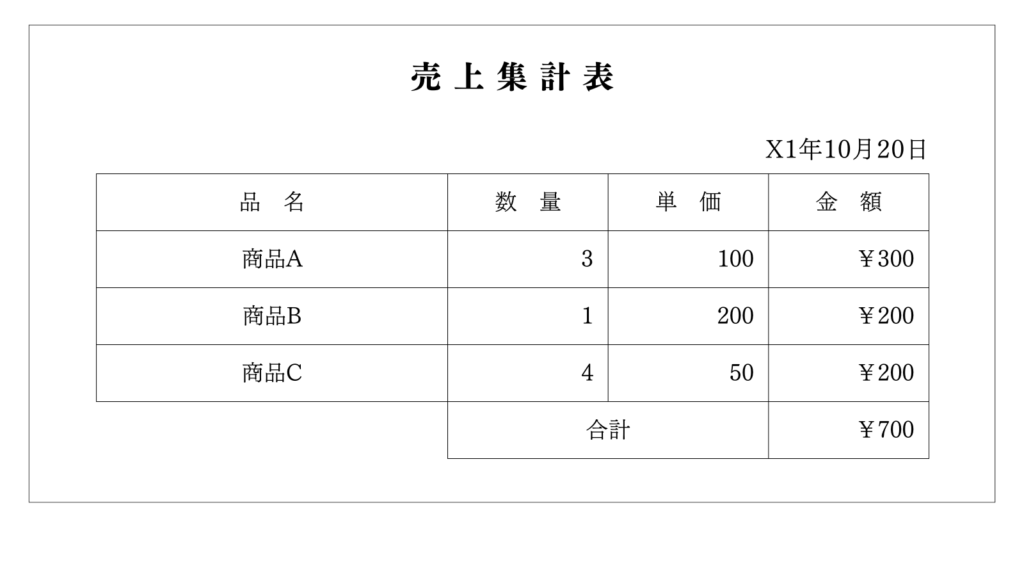

3-3. 売上集計表

ダニー株式会社は店頭における本日分の売上を集計し、以下の売上集計表を作成した。これらの合計額のうち、600円についてはクレジットカードでの決済を行い、残額は現金で受け取った。なお、信販会社への手数料(クレジット決済額の2%)も計上する。

売上集計の合計額700円は、「売上」(収益)として貸方→に計上します。

売上代金のうち、600円はクレジットカードによる決済であるため、「クレジット売掛金」(資産)を←借方に記入します。ただし、代金入金時にクレジット決済額の2%が手数料として差し引かれるため、クレジット売掛金の金額は、600円からクレジット手数料12円(600円×2%)を差し引いた残額588円で記入します。

クレジット手数料については「支払手数料」(費用)で処理します(←借方記入)。

また、売上代金のうち、100円(700円-600円)は現金で受け取ったので、「現金」(資産)を←借方に記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| クレジット売掛金 | 588 | 売上 | 700 |

| 現金 | 100 | ||

| 支払手数料 | 12 | ||

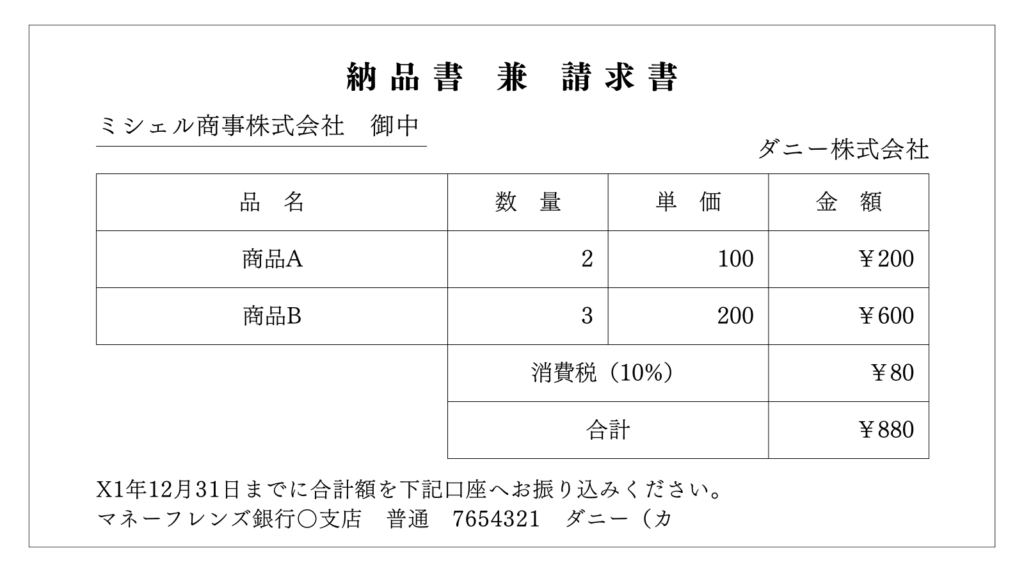

3-4. 納品書 兼 請求書(売上)

ダニー株式会社は、ミシェル商事に商品を販売し、品物とともに以下の納品書兼請求書を発送し、代金は後日受け取ることとした。また、消費税については税抜方式で記帳している。

納品書と請求書を兼ねた証ひょうで出題される場合も、納品書または請求書単体で出題される場合と解き方は同じです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 売掛金 | 880 | 売上 | 800 |

| 仮受消費税 | 80 | ||

4. その他の証ひょうの仕訳問題

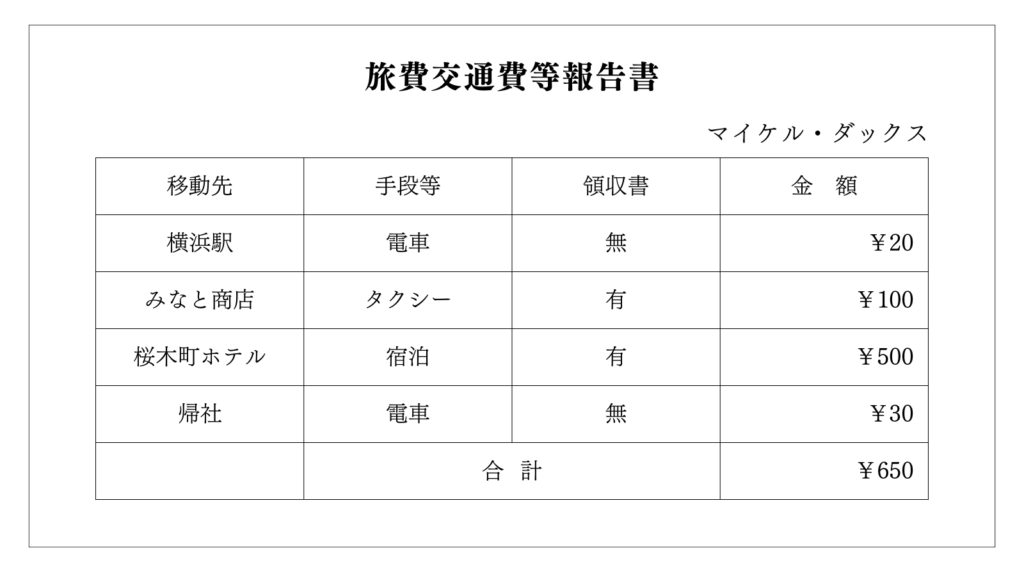

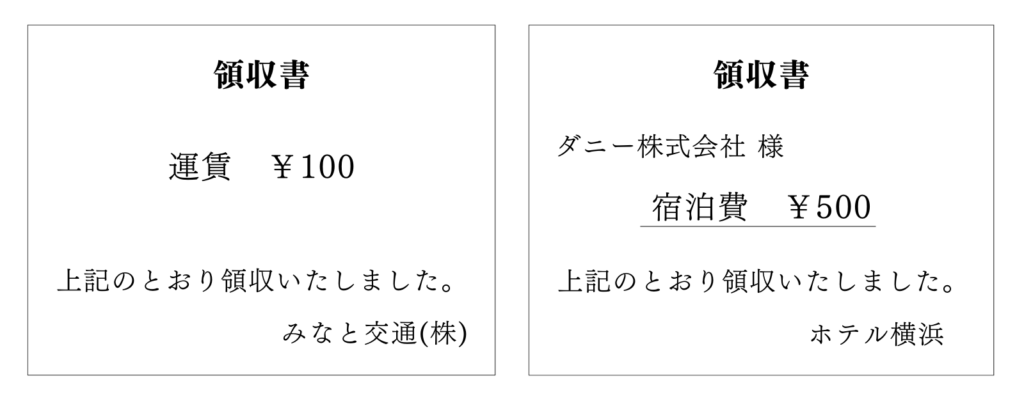

4-1. 旅費交通費等報告書

従業員が出張から戻り、下記の報告書および領収書を提出したため、本日、全額を費用として処理した。また、出張時に800円を概算払いしていたため、残額を現金で受け取った。なお、当社では電車運賃について領収書の提出は不要としている。

旅費交通費等報告書を受け取ったときは、記載された金額を「旅費交通費」(費用)を←借方に記入します。

なお、タクシー代とホテル代の領収書が添付されていますが、これらは報告書の内容と重複しているため、二重計上しないように注意しましょう。

また、問題文に出張時に800円を概算払いしたとあるため、出張精算時には「仮払金」(資産)を貸方→に記入してこれを取り崩します。

残額の150円(仮払金800円-旅費650円)を従業員から現金で受け取ったため、「現金」(資産)を←借方に記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 旅費交通費 | 650 | 仮払金 | 800 |

| 現金 | 150 | ||

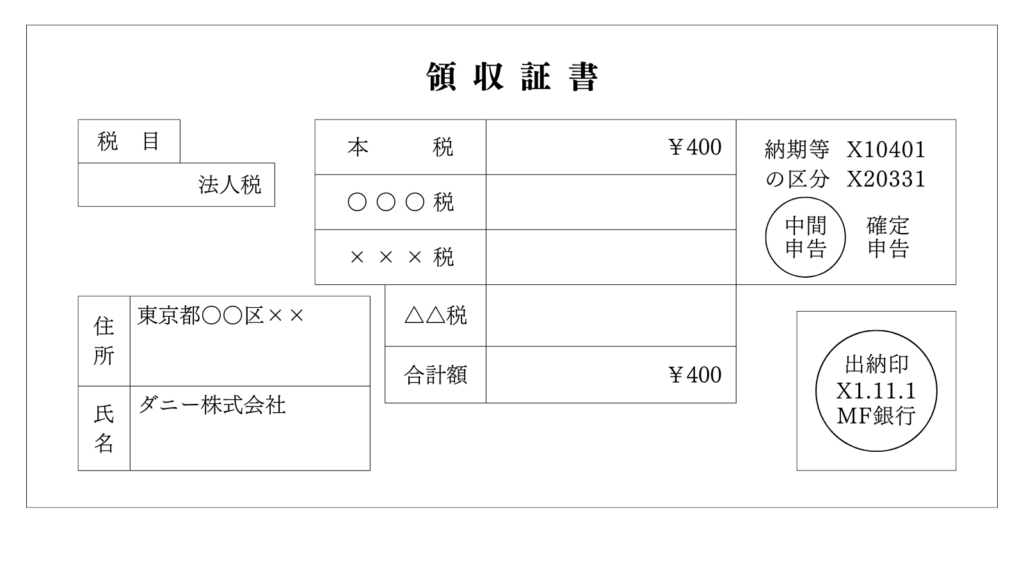

4-2. 税金の納付書①(法人税の中間申告)

ダニー株式会社は、以下の納付書にもとづき、普通預金口座から振り込んだ。

税金の納付書(領収証書)が出題された場合は、税目欄と納期等の区分欄を必ず確認しましょう。

税目欄を見ると「法人税」とあり、納期等の区分欄を見ると、「中間申告」に丸印が付いているので、これは法人税の中間申告の納付書であることがわかります。

法人税の中間申告をしたときは、「仮払法人税等」(資産)を←借方に記入します。

また、普通預金口座から振り込んだため、「普通預金」(資産)を貸方→に記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仮払法人税等 | 400 | 普通預金 | 400 |

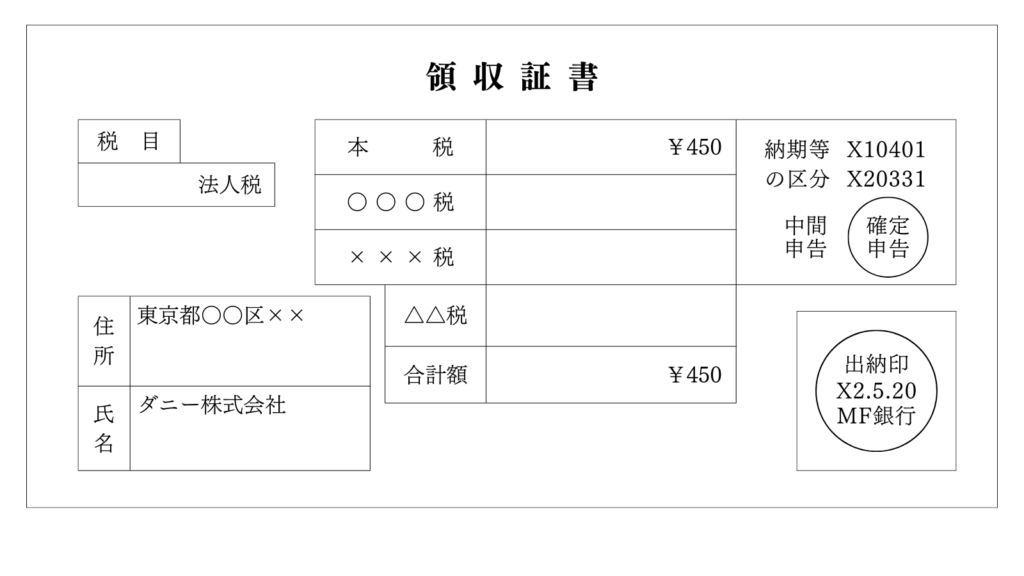

4-3. 税金の納付書②(法人税の確定申告)

ダニー株式会社は、以下の納付書にもとづき、普通預金口座から振り込んだ。

税目欄を見ると「法人税」とあり、納期等の区分欄を見ると、「確定申告」に丸印が付いているので、これは法人税の確定申告の納付書であることがわかります。

法人税の確定申告をしたときは、決算時に計上した「未払法人税等」(負債)を←借方に記入して減少させます。

また、普通預金口座から振り込んだため、「普通預金」(資産)を貸方→に記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 未払法人税等 | 450 | 普通預金 | 450 |

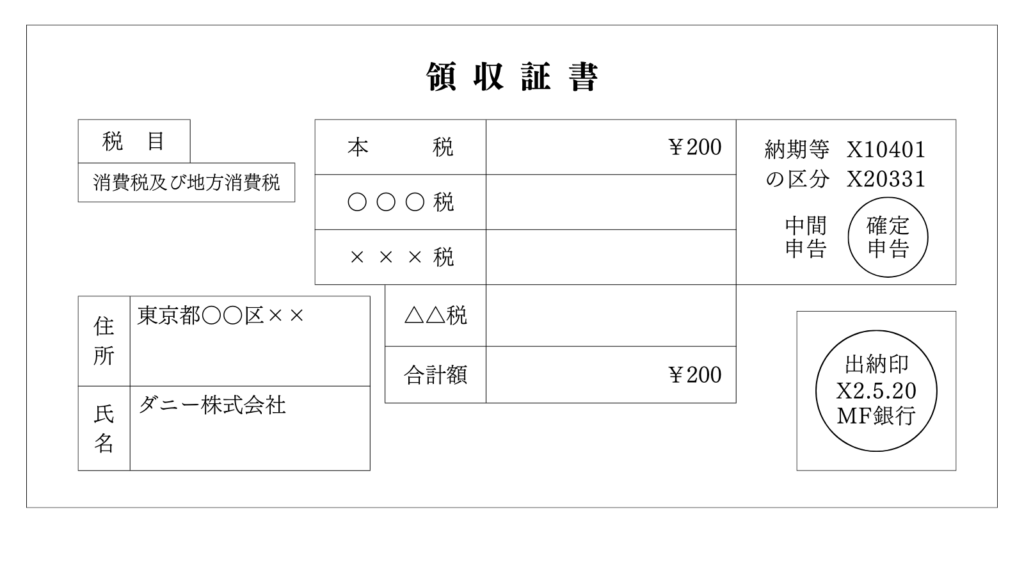

4-4. 税金の納付書③(消費税の確定申告)

ダニー株式会社は、以下の納付書にもとづき、普通預金口座から振り込んだ。

税目欄を見ると「消費税及び地方消費税」とあり、納期等の区分欄を見ると、「確定申告」に丸印が付いているので、これは消費税の確定申告の納付書であることがわかります。

消費税の確定申告をしたときは、決算時に計上した「未払消費税」(負債)を←借方に記入して減少させます。

また、普通預金口座から振り込んだため、「普通預金」(資産)を貸方→に記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 未払消費税 | 200 | 普通預金 | 200 |

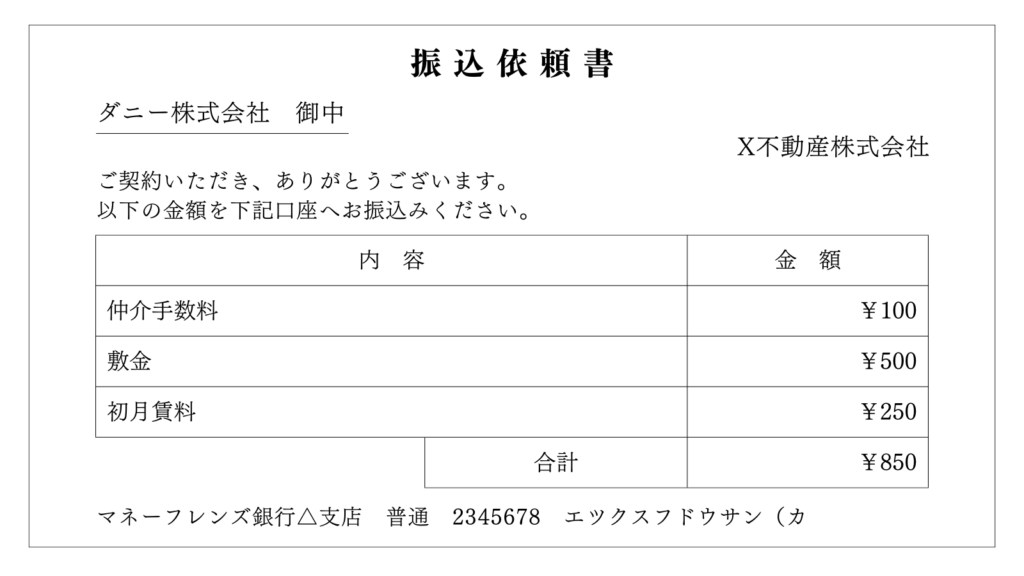

4-5. 振込依頼書

ダニー株式会社は、店舗として使用する建物の賃借契約を締結し、以下の振込依頼書にもとづき普通預金口座から振り込んだ。

問題文と振込依頼書によると、建物の賃借契約に伴い仲介手数料、敷金、初月賃料の3点を支払っていることがわかります。

仲介手数料は「支払手数料」(費用)、敷金は「差入保証金」(資産)、初月賃料は「支払家賃」(費用)としてそれぞれ処理します(すべて←借方記入)。

また、普通預金口座から振り込んだため、「普通預金」(資産)を貸方→に記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 支払手数料 | 100 | 普通預金 | 850 |

| 差入保証金 | 500 | ||

| 支払家賃 | 250 | ||

4-6. 入出金明細書

ダニー株式会社は、取引銀行の普通預金口座の入出金明細書を参照したところ、以下のとおりだった。このうち、4月25日の取引の仕訳を行う。なお、大阪商事株式会社およびミシェル商事はいずれもダニー株式会社の商品の取引先であり、取引はすべて掛けとしている。

問題文によると、4月25日の仕訳を解答する必要があるため、入出金明細書の日付4月25日の取引(2件)を確認します。

1つ目はミシェル商事への振込(出金)ですが、問題文によるとミシェル商事は商品の取引先で、取引は掛けで行っているとあるので、これは買掛金の支払いであることがわかります。

したがって、ミシェル商事への振込は、「買掛金」(負債)の減少として処理します(←借方記入)。

また、2つ目の振込手数料は、「支払手数料」(費用)として処理します(←借方記入)。

そして、2つの取引の合計額690円については、普通預金口座の入出金明細書における出金なので、「普通預金」(資産)の減少として処理します(貸方→記入)。

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 660 | 普通預金 | 690 |

| 支払手数料 | 30 | ||

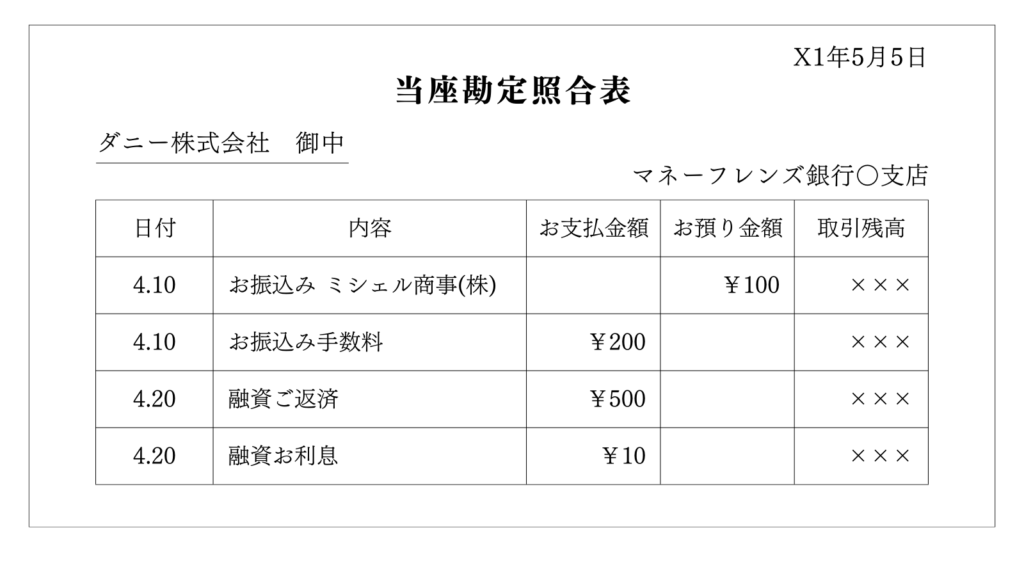

4-7. 当座勘定照合表

ダニー株式会社は、取引銀行の当座勘定照合表を参照したところ、以下のとおりだった。このうち、4月20日の取引の仕訳を行う。なお、ミシェル商事はダニー株式会社の商品の取引先であり、取引はすべて掛けとしている。

問題文によると、4月20日の仕訳を解答する必要があるため、入出金明細書の日付4月20日の取引(2件)を確認します。

1つ目は融資の返済(出金)なので、「借入金」(負債)の減少として処理します(←借方記入)。

また、2つ目の利息の支払いは、「支払利息」(費用)として処理します(←借方記入)。

当座勘定照合表は当座預金口座の入出金明細書です。

したがって、2つの取引の合計額510円の出金は、「普通預金」(資産)の減少として処理します(貸方→記入)。

| 借方 | 貸方 | ||

|---|---|---|---|

| 借入金 | 500 | 当座預金 | 510 |

| 支払利息 | 10 | ||

以上で第33回の日商簿記3級講座はおわりです。お疲れさまでした!