この記事では、訂正仕訳について解説しています。実務では誤った仕訳を行ってしまうことがありますが、これをどのように訂正するかを学びます。

- 訂正仕訳は誤った仕訳を訂正するための仕訳である

( 誤った仕訳 + 訂正仕訳 = 正しい仕訳 ) - 訂正仕訳は、正しい仕訳と誤った仕訳の逆仕訳で構成される

( 正しい仕訳 + 誤った仕訳の逆仕訳 = 訂正仕訳 )

ダニー

ダニー訂正仕訳問題は、正しい仕訳がわかっていないと解けないから、総合的な応用問題だね。

しっかり各テーマの基礎を学ぶことも対策になるよ。

1. 用語

- 訂正仕訳(ていせいしわけ) … 誤った仕訳を訂正するための仕訳。

2. 訂正仕訳の概要

2-1. 訂正仕訳とは?

仕訳は常に正しく行うことが理想ですが、実際には誤った仕訳を行ってしまうこともあります。このようなときは、誤った仕訳を訂正するための仕訳(訂正仕訳)を行い、正しい仕訳に修正します。

ここで注意したいのは、試験問題の解答では「正しい仕訳」を解答するのではないということです。

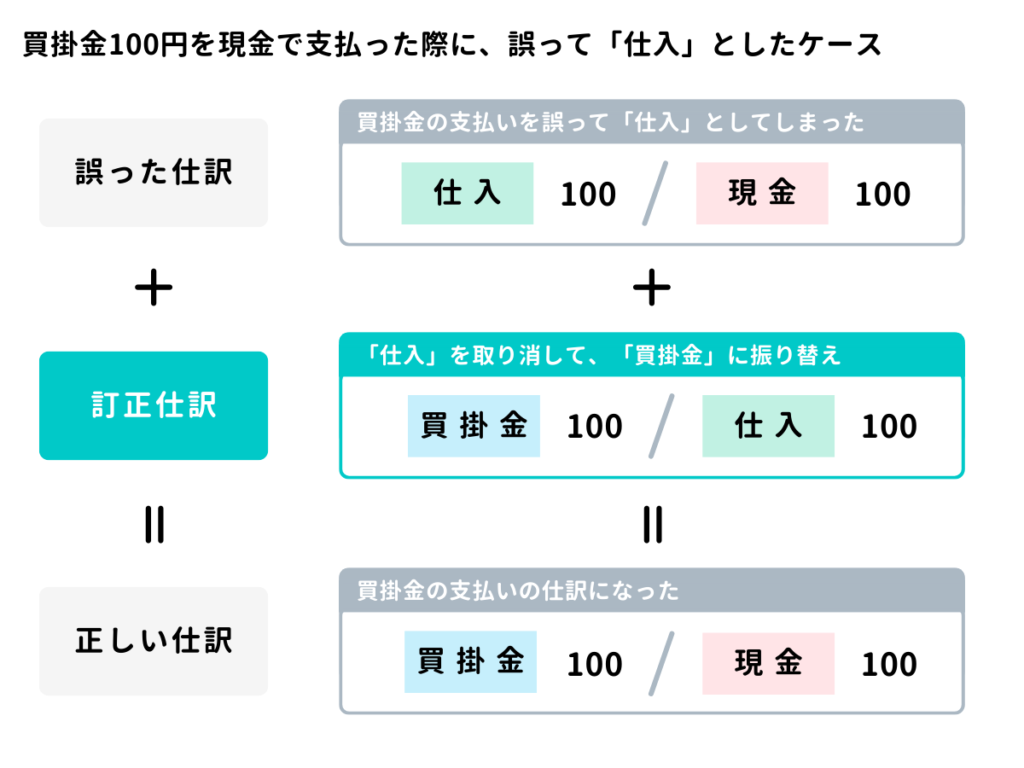

例えば、買掛金100円を現金で支払った際に、誤って仕入として仕訳したケースを考えてみましょう。

「正しい仕訳」としては←借方は買掛金を記入すべきところ、「誤った仕訳」では仕入と記入しています。このような場合、「訂正仕訳」としては、仕入を貸方→に記入して取り消すとともに、正しい買掛金を←借方に記入します。

こうすることで、「誤った仕訳」と「訂正仕訳」を合わせると「正しい仕訳」になります。試験問題ではこの「訂正仕訳」を解答しましょう。

2-2. 訂正仕訳問題の解き方

訂正仕訳は、まず「①正しい仕訳」、「②誤った仕訳」、「③誤った仕訳(②)の逆仕訳」、といった順に仕訳を考え、次に「①正しい仕訳」と「③誤った仕訳の逆仕訳」を足し合わせることで作成することができます。

先ほどの買掛金の支払いを仕入と誤ったケースを例として見ていきましょう。

買掛金を現金で支払ったので、←借方は買掛金、貸方→は現金が正しい仕訳です。

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 100 | 現金 | 100 |

誤って仕入としたとあるので、←借方は仕入勘定にしたと考えられます。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 100 | 現金 | 100 |

誤った仕訳を取り消す仕訳(逆仕訳)を考えます

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 100 | 仕入 | 100 |

最後に、「①正しい仕訳」と「③誤った仕訳の逆仕訳」を合算します。

このとき、借方と貸方にある現金勘定は相殺できるので、最終的な訂正仕訳は、←借方が買掛金、貸方→が仕入の仕訳になります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 100 | ||

| 仕入 | 100 | ||

借方の現金と貸方の現金を相殺させる

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 100 | 仕入 | 100 |

3. 訂正仕訳

3-1. 勘定科目を誤ったときの訂正仕訳

得意先から売掛金900円を現金で回収した際、誤って売上に計上していたことが判明したため、これを訂正する。なお、訂正にあたっては、記録の誤りのみを部分的に修正する方法によること。

正しい仕訳から順に考えると次のように整理できます。

- 正しい仕訳 : 現金 / 売掛金

- 誤った仕訳 : 現金 / 売上

- 誤った仕訳の逆仕訳 : 売上 / 現金

- ①と③の合算仕訳 : [ 現金 / 売掛金 ] + [ 売上 / 現金 ]

→ 売上 / 売掛金(現金は相殺される)

| 借方 | 貸方 | ||

|---|---|---|---|

| 売上 | 900 | 売掛金 | 900 |

3-2. 金額を誤ったときの訂正仕訳

仕入先から商品780円を掛けで仕入れた際、借方・貸方ともに誤って870円で計上していたことが判明したため、これを訂正する。なお、訂正にあたっては、記録の誤りのみを部分的に修正する方法によること。

金額を誤った場合も、解き方は同じです。正しい仕訳から順に考えると次のように整理できます。

- 正しい仕訳 : 仕入 780円 / 買掛金 780円

- 誤った仕訳 : 仕入 870円 / 買掛金 870円

- 誤った仕訳の逆仕訳 : 買掛金 870円 / 仕入 870円

- ①と③の合算仕訳 : [ 仕入 780円 / 買掛金 780円 ] + [ 買掛金 870円 / 仕入 870円 ]

→ 買掛金 90円 / 仕入 90円(貸借を相殺し、金額が大きい方の勘定科目を残す)

買掛金、仕入ともに90円だけ多く計上していたので、それぞれ貸借を逆にして90円分だけ減額する仕訳を行うことになります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 90 | 仕入 | 90 |

3-3. 誤って貸借を逆に仕訳した場合の訂正仕訳

得意先に商品200円を掛けで売り上げた際、誤って貸借を逆にして記帳していたことが判明したため、これを訂正する。なお、訂正にあたっては、記録の誤りのみを部分的に修正する方法によること。

単純に貸借を逆に仕訳してしまったケースです。正しい仕訳から順に考えると次のように整理できます。

- 正しい仕訳 : 売掛金 200円 / 売上 200円

- 誤った仕訳 : 売上 200円 / 売掛金 200円

- 誤った仕訳の逆仕訳 : 売掛金 200円 / 売上 200円

- ①と③の合算仕訳 : [ 売掛金 200円 / 売上 200円 ] + [ 売掛金 200円 / 売上 200円 ]

→ 売掛金 400円 / 売上 400円(それぞれ金額を合計する)

貸借を逆にしてしまった場合は、結果として正しい仕訳を2倍の金額で仕訳して訂正することになります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 売掛金 | 400 | 売上 | 400 |

4. 確認テスト

4-1.【問題1】訂正仕訳①

下記の取引について仕訳してください。ただし、勘定科目は選択肢から最も適当と思われるものを選び、記号で解答すること。

得意先から前期に貸倒れとして処理した売掛金¥3,000のうち、¥1,200が回収され、普通預金口座に振り込まれたが、誤って次のように記帳されたため、これを訂正する。なお、訂正にあたっては、記録の誤りのみを部分的に修正する方法によること。

(借) 普通預金 1,200 (貸) 売掛金 1,200

【選択肢】

ア. 貸倒引当金 イ. 売掛金 ウ. 普通預金

エ. 償却債権取立益 オ. 未収入金 カ. 売上

| 借方 | 貸方 | ||

|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 |

| ( ) | ( ) | ||

解答・解説を見る

【解答】

| 借方 | 貸方 | ||||

|---|---|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 | ||

| イ | 売掛金 | 1,200 | エ | 償却債権取立益 | 1,200 |

【解説】

訂正仕訳に関する仕訳問題。

前期に貸倒処理した債権を回収したときは、収益の発生として「償却債権取立益」で処理します。したがって、正しい仕訳から順に考えると次のように整理できます。

- 正しい仕訳 : 普通預金 / 償却債権取立益

- 誤った仕訳 : 普通預金 / 売掛金

- 誤った仕訳の逆仕訳 : 売掛金 / 普通預金

- ①と③の合算仕訳 : [ 普通預金 / 償却債権取立益 ] + [ 売掛金 / 普通預金 ]

→ 売掛金 / 償却債権取立益(普通預金は相殺される)

結果として、売掛金の減少を取り消し、代わりに償却債権取立益を計上する仕訳となります。

4-2.【問題2】訂正仕訳②

下記の取引について仕訳してください。ただし、勘定科目は選択肢から最も適当と思われるものを選び、記号で解答すること。

当期首に備品(取得原価¥2,000、減価償却累計額1,500円、間接法で記帳)を¥700円で売却し、代金は普通預金口座に振り込まれたが、その際に誤って次のように記帳されていたことが判明したため、これを訂正する。なお、訂正にあたっては、記録の誤りのみを部分的に修正する方法によること。

(借) 普通預金 700 (貸) 備品 2,000

(借) 固定資産売却損 1,300

【選択肢】

ア. 固定資産売却損 イ. 固定資産売却益 ウ. 減価償却費

エ. 備品減価償却累計額 オ. 備品 カ. 普通預金

| 借方 | 貸方 | ||

|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 |

| ( ) | ( ) | ||

| ( ) | ( ) | ||

解答・解説を見る

【解答】

| 借方 | 貸方 | ||||

|---|---|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 | ||

| エ | 備品減価償却累計額 | 1,500 | イ | 固定資産売却益 | 200 |

| ア | 固定資産売却損 | 1,300 | |||

【解説】

訂正仕訳に関する仕訳問題。

間接法で記帳している場合に固定資産を売却したときは、備品勘定と備品減価償却累計額を減少させる必要があります。したがって、正しい仕訳から順に考えると次のように整理できます。

- 正しい仕訳 :

普通預金 700 / 備品 2,000

備品減価償却累計額 1,500 / 固定資産売却益 200 - 誤った仕訳 :

普通預金 700 / 備品 2,000

固定資産売却損 1,300 - 誤った仕訳の逆仕訳 :

備品 2,000 / 普通預金 700

/ 固定資産売却損 1,300 - ①と③の合算仕訳 :

普通預金 700 / 備品 2,000

備品減価償却累計額 1,500 / 固定資産売却益 200

+

備品 2,000 / 普通預金 700

/ 固定資産売却損 1,300

→ 備品減価償却累計額 1,500 / 固定資産売却益 200

/ 固定資産売却損 1,300

(普通預金と備品は相殺される)

結果として、備品減価償却累計額を取り崩し、固定資産売却損の取り消しと固定資産売却益の計上をする仕訳を行うことになります。

以上で第32回の日商簿記3級講座はおわりです。お疲れさまでした!