この記事では、純資産の取引に関する仕訳について解説しています。株式会社の設立時や増資時の株式発行時の仕訳、剰余金の配当・処分したときの仕訳などについて学んでいきましょう。

- 設立時や増資時に株式を発行したときは、純資産の増加として貸方に「資本金」を記入する

- 当期純利益を計上したときは、純資産の増加として貸方に「繰越利益剰余金」を記入する

- 剰余金を処分したときは、純資産の減少として借方に「繰越利益剰余金」を記入する

- 配当を決定したときは、負債の増加として貸方に「未払配当金」を記入する

- 利益準備金の積み立てを決定したときは、純資産の増加として貸方に「利益準備金」を記入する

ダニー

ダニー専門用語多めだけど

がんばって覚えよう

1. 用語と勘定科目

- 株式会社(かぶしきがいしゃ) … 株式の発行により資金を集めて経営を行う会社形態。

- 株主(かぶぬし) … 株式会社に出資した人。

- 株主総会(かぶぬしそうかい) … 会社の基本的な方針や重要な事項を決定するための株主による会議。株式会社における最高意思決定機関。

- 取締役(とりしまりやく) … 会社の経営を任された人。株主総会で選任される。

- 取締役会(とりしまりやくかい) … 取締役で構成される会議。株主総会の決議事項となっているものを除き、会社運営上の重要な事項の決定を行う。

- 所有と経営の分離 … 会社の所有者(株主)と会社の経営者(取締役)を分離する考え方。

- 配当(はいとう) … 会社の利益を株主に分配すること。

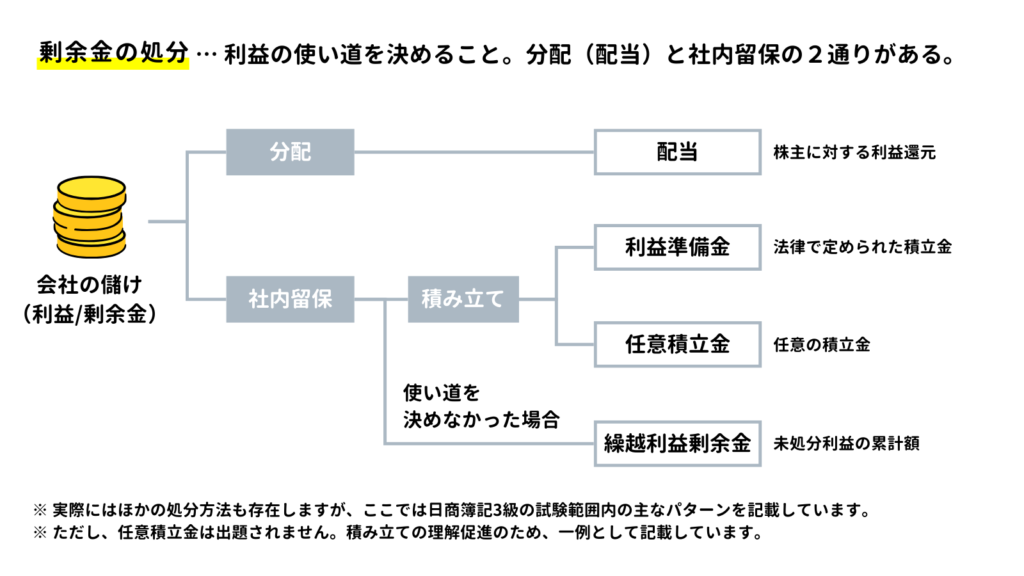

- 剰余金の処分 … 会社の利益の使い道を決めること。分配(配当)と社内留保の2通りがある。

- 利益準備金(りえきじゅんびきん) … 会社法によって義務付けられた利益の積立金。

- 資本金(しほんきん) … 株式の払込金を処理する勘定科目。純資産。会社の元手を表す。

- 繰越利益剰余金(くりこしりえきじょうよきん) … 会社が毎期の事業活動で獲得してきた利益のうち、配当などの処分をしなかったもの(未処分利益)の累計額を表す勘定科目。純資産。

- 利益準備金(りえきじゅんびきん) … 会社法によって義務付けられた利益の積立金を処理する勘定科目。純資産。

- 損益(そんえき) … 当期純利益(純損失)を計算するための勘定科目。

- 未払配当金(みばらいはいとうきん) … 株主に対して配当金を支払う義務を表す勘定科目。負債。

2. 株式会社のしくみ

2-1. 株式会社とは?

株式会社(かぶしきがいしゃ)とは、株式の発行により資金を集めて経営を行う会社形態をいいます。

事業を行う場合、従業員を雇ったり、固定資産を購入したりするために元手(お金)が必要になります。事業規模が小さければ、個人の貯金を元手に事業を始めることもできますが、規模が大きくなると個人では元手を用意することが難しくなってきます。

そこで、株式という証券を発行して、投資家などから出資してもらうことを資金を集めるのです。例えば、1株1万円の株式を発行して、1,000人が10株ずつ出資すれば、1億円を集めることができます。

一般的に、事業は多くのリスクを伴うものであり、規模が大きいほど失敗したときの損害も大きくなります。そのような状況で一人から1億円を出資してもらうことは難しいですが、株式というかたちにすることで、多数の人から少額ずつ出資してもらうことができます。

2-2. 会社と株主の関係

株式会社に出資した人のことを株主(かぶぬし)といいます。

株主は、会社が倒産しても、その出資した金額までしか責任を負わなくてもよいとされています。これを有限責任(ゆうげんせきにん)といいます。例えば、会社に借金がある状態で会社が倒産しても、銀行などの貸主は株主に請求をすることができません。

また、株式会社の場合、会社の所有者は株主になります。したがって、会社の重要な事項については、株主に決定権があり、究極的には会社を解散させることもできます。通常、株主は複数いるため、株主総会(かぶぬしそうかい)という会議を開いて、会社の重要な事項を決定します。

しかし、会社の経営については、会社の所有者である株主が必ずしも経営に適しているとは限りません。そこで、株主総会で会社の経営に適した人(経営のプロ)を選び、日々の会社の経営を任せます。この会社の経営を任された人を取締役(とりしまりやく)といいます。

このように、会社の所有者(株主)と会社の経営者(取締役)を分離する考え方を「所有と経営の分離」といい、株式会社の重要なコンセプトのひとつとされています。なお、取締役は株主の中から選ぶこともできるため、株主=取締役となる場合もあります(いわゆるオーナー経営者)。

株主と同様、取締役も複数いるため、取締役による意思決定は取締役会(とりしまりやくかい)という会議で行います。

2-3. 剰余金の配当・処分

会社の経営がうまくいくと利益が得られますが、会社が得た利益は株主に分配されます。この利益の分配のことを配当(はいとう)といいます。リスクを負って出資した株主への見返りのようなものですね。

しかし、利益のすべてを分配してしまうと、会社にお金が残らないため、会社の成長に必要な設備投資などができなくなったり、ほかの債権者に不利益が生じるかもしれません。

そこで、利益の一部を社内に残しておく(留保する)ことができます。このように、配当するか留保するかといった、利益の使い道を決めることを剰余金の処分といいます。

また、株式会社のルールを定めた法律である会社法では、配当に際して、利益の一部を社内に積み立てることが義務付けられています。この会社法によって義務付けられた利益の積立金のことを利益準備金(りえきじゅんびきん)といい、利益準備金は法令上、配当が禁止されます。

なお、剰余金の処分方針や配当金額などは、原則として株主総会で決定します。

2-4. 株式会社における主なイベント

日商簿記3級試験では、会社設立時の株式の発行や毎年の剰余金の処分など、株式会社における主なイベントごとの仕訳問題が出題されます。

| # | イベント | 時期 | 説明 |

|---|---|---|---|

| 1 | 株式の発行(設立) | 初回のみ | 会社設立時に、初回の株式の発行を行います。 |

| 2 | 株式の発行(増資) | 不定期 | 会社設立後、必要に応じて株式の追加発行を行います(株主総会の決議が必要)。 |

| 3 | 当期純利益の確定 | 決算時(年1回) | 年に1回、決算により会社の当期の利益(当期純利益)を確定させます。 |

| 4 | 剰余金の処分 | 株主総会開催日 (年1回) | 年に1回、株主総会を開催し、剰余金の処分(配当など)を決定します。なお、株主総会は、通常、決算日の翌日から3か月以内に開催します。 |

| 5 | 配当金の支払い | 株主総会後 (年1回) | 配当の決議後、一定期間内に配当金の支払いを行います。 |

3. 純資産の仕訳

3-1. 会社の設立にあたって株式を発行したときの仕訳

ダニー株式会社は、会社の設立にあたって1株当たり100円で5株の株式を発行し、500円の払い込みを受けた。払込金額は普通預金口座に振り込まれた。

会社の設立にあたって株式を発行したときは、原則として払込金額の全額を「資本金(しほんきん)」(純資産)として処理します(純資産の増加として貸方→に記入する)。

また、払込金額は普通預金口座に振り込まれたので、資産の増加として普通預金を←借方に記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 500 | 資本金 | 500 |

3-2. 増資(株式の追加発行)をしたときの仕訳

ダニー株式会社は、増資のため1株当たり120円で5株の株式を発行し、620円の払い込みを受けた。払込金額は普通預金口座に振り込まれた。

増資(株式の追加発行)をしたときは、設立時と同様、原則として払込金額の全額を「資本金」(純資産)として処理します(純資産の増加として貸方→に記入する)。

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 620 | 資本金 | 620 |

3-3. 当期純利益を計上したときの仕訳

X2年3月31日 ダニー株式会社は決算において当期純利益500円を計上した。

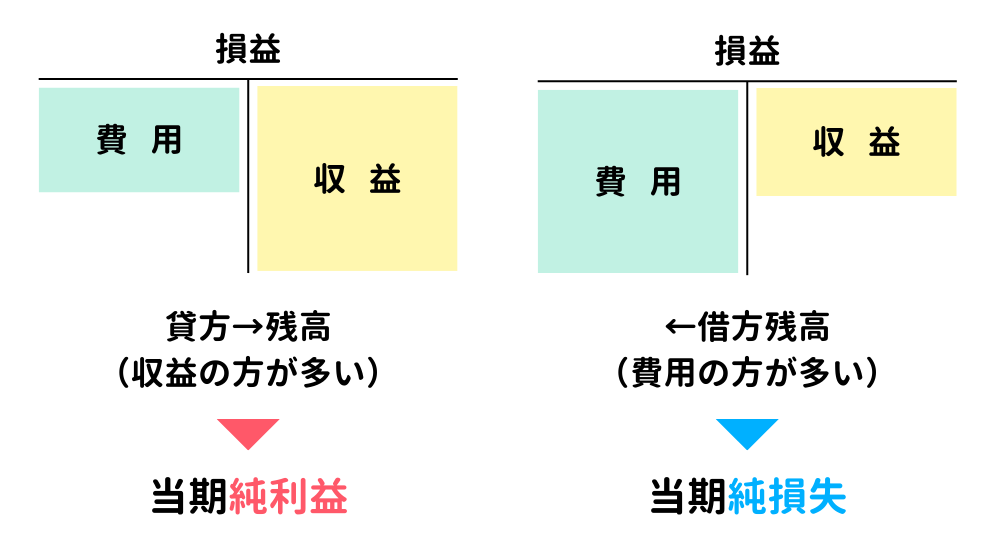

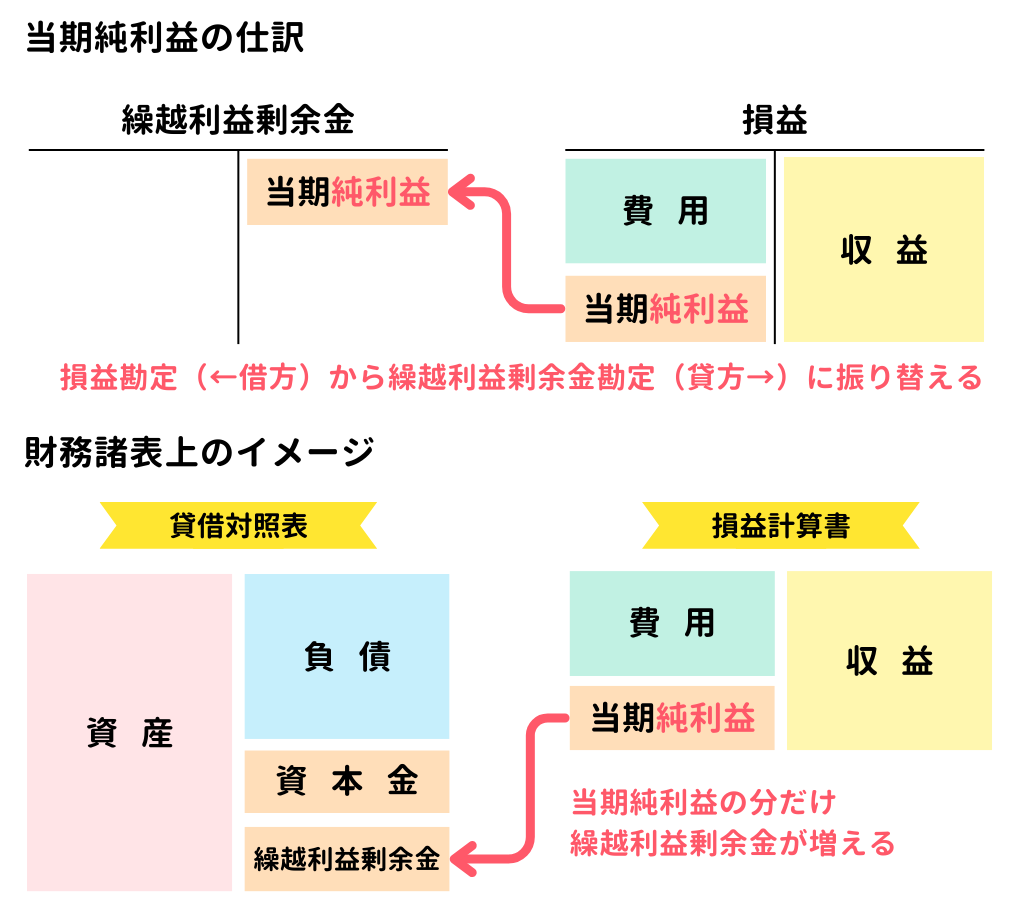

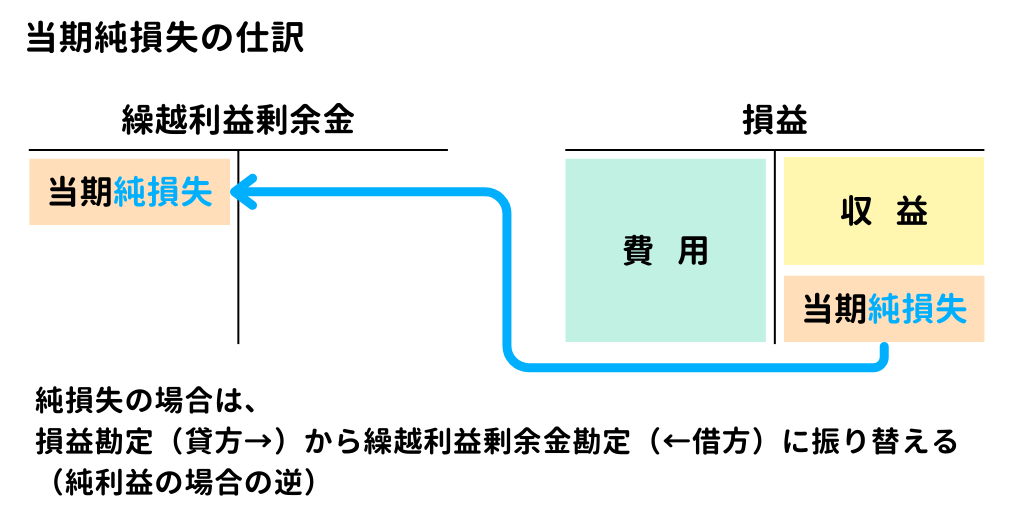

会社は決算により会計期間における最終的な利益(マイナスだった場合は損失)を計算します。当期における利益を当期純利益(とうきじゅんりえき)といい、損失だった場合を当期純損失(とうきじゅんそんしつ)といいます。

当期純利益(純損失)は「損益」勘定という勘定科目を使って計算します。

具体的には、決算の過程で売上勘定や仕入勘定などの収益・費用の勘定科目をすべて損益勘定に振り替えます。収益の勘定科目は損益勘定の貸方、費用の勘定科目は損益勘定の借方に集まりが、このとき、損益勘定の借方(費用)より貸方(収益)の方が多い場合は、当期において利益(当期純利益)が発生したことを意味します。

損益勘定はあくまで当期純利益(純損失)を計算するための勘定科目なので、財務諸表に表示することはできません。

そこで、損益勘定の残高をゼロにするための仕訳を行います。

当期純利益(貸方残高)が発生したときは、その金額を「損益」勘定(←借方)から「繰越利益剰余金」勘定(貸方→)に振り替えます。

「繰越利益剰余金(くりこしりえきじょうよきん)」とは、会社が毎期の事業活動で獲得してきた利益のうち、配当などの処分をしなかったもの(未処分利益)の累計額を表す純資産の勘定科目です。

当期純利益が発生したときには、まだ処分が決まっていないので、いったん繰越利益剰余金勘定に計上するわけです。その後、配当や積立をしなかった場合は、そのまま繰越利益剰余金として翌期に繰り越されます。

| 借方 | 貸方 | ||

|---|---|---|---|

| 損益 | 500 | 繰越利益剰余金 | 500 |

なお、当期純損失となった場合は、上記とは逆の仕訳(繰越利益剰余金勘定が←借方、損益勘定が貸方→の仕訳)を行うことになります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 繰越利益剰余金 | 500 | 損益 | 500 |

3-4. 剰余金を配当、処分したときの仕訳

X2年6月20日 ダニー株式会社の株主総会において、繰越利益剰余金500円のうち、一部を次のとおり配当および処分することが承認された。

株主配当金:200円

利益準備金の積み立て:20円

株主総会にて、剰余金の処分が決定されたときは、純資産の減少として繰越利益剰余金勘定を←借方に記入するとともに、決定した使い道ごとに適切な勘定科目に振り替えます。

配当することが決まった分については、負債の増加として「未払配当金(みばらいはいとうきん)」で処理します(貸方→記入)。今回のケースでは、配当金を支払った旨の記載がないので、いったん配当金の支払義務として負債を認識するというわけです。

また、利益準備金に積み立てる分については、繰越利益剰余金と同じ純資産の勘定科目である「利益準備金」に振り替えます(貸方→記入)。

| 借方 | 貸方 | ||

|---|---|---|---|

| 繰越利益剰余金 | 220 | 未払配当金 | 200 |

| 利益準備金 | 20 | ||

3-5. 配当金を支払ったときの仕訳

ダニー株式会社は、6月に開催された株主総会で承認された株主への配当金200円を普通預金口座から支払った。

配当金を実際に支払ったときは、負債の減少として「未払配当金」勘定を←借方に記入します。

また、今回は普通預金口座から支払ったので、資産の減少として「普通預金」勘定を貸方→に記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 未払配当金 | 200 | 普通預金 | 200 |

4. 確認テスト

4-1.【問題】剰余金を配当、処分したときの仕訳

下記の取引について仕訳してください。ただし、勘定科目は選択肢から最も適当と思われるものを選び、記号で解答すること。

X2年6月20日 株主総会において、繰越利益剰余金4,000円のうち、一部を次のとおり配当および処分することが承認された。なお、株主配当金はただちに普通預金口座から振り込んだ。

株主配当金:2,500円

利益準備金の積み立て:250円

【選択肢】

ア. 資本金 イ. 繰越利益剰余金 ウ. 利益準備金

エ. 普通預金 オ. 未払配当金 カ. 現金

| 借方 | 貸方 | ||

|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 |

| ( ) | ( ) | ||

| ( ) | ( ) | ||

解答・解説を見る

【解答】

| 借方 | 貸方 | ||||

|---|---|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 | ||

| イ | 繰越利益剰余金 | 2,750 | ウ | 利益準備金 | 250 |

| エ | 普通預金 | 2,500 | |||

【解説】

剰余金の配当・処分に関する仕訳問題。

- 剰余金の処分を決定したときは、純資産の減少として「繰越利益剰余金」(純資産)を←借方に記入します。

- 利益準備金を積み立てを決定したときは、純資産の増加として「利益準備金」(純資産)を貸方→に記入します。

- 株主への配当を決定し、ただちに普通預金口座から振り込んだため、「普通預金」(資産)を貸方→に記入します。

以上で第31回の日商簿記3級講座はおわりです。お疲れさまでした!