この記事では、消費税のしくみや仕訳方法について解説しています。消費税を支払ったときの仕訳や消費税を受け取ったときの仕訳、決算時の仕訳、納税時の仕訳について学んでいきましょう。

- 消費税は商品の販売やサービスの提供などの取引に対して課される税金

- 消費税を支払ったときは、「仮払消費税」(資産)で処理する(借方記入)

- 消費税を受け取ったときは、「仮受消費税」(負債)を処理する(貸方記入)

- 決算において消費税額が確定したときは、仮払消費税と仮受消費税を相殺し、差額を「未払消費税」(負債)で処理する(貸方記入)

- 消費税を確定申告(納付)したときは、前期の決算時に計上した「未払消費税」を借方に記入して負債を減少させる

ダニー

ダニー普段みんなが支払っている消費税が

会社でどのように処理されているのか学ぼう!

1. 用語と勘定科目

- 消費税(しょうひぜい) … 商品の販売やサービスの提供などの取引に対して課される税金。間接税。

- 間接税(かんせつぜい) … 税金の負担者が納税するのではなく、事業者などの納税義務者を通じて納税するしくみの税金。

- 直接税(ちょくせつぜい) … 税金の負担者が直接納税するしくみの税金。

- 税抜方式(ぜいぬきほうしき) … 本体価格と消費税を分けて仕訳する方法のこと。

- 税込方式(ぜいこみほうしき) … 本体価格と消費税を分けずに、税込価格で仕訳する方法のこと。

- 仮払消費税(かりばらいしょうひぜい) … 期中に支払った消費税を一時的に処理するための勘定科目。資産。

- 仮受消費税(かりうけしょうひぜい) … 期中に受け取った消費税を一時的に処理するための勘定科目。負債。

- 未払消費税(みばらいしょうひぜい) … 消費税を納付する義務を表す勘定科目。負債。

2. 消費税のしくみ

消費税とは、商品の販売やサービスの提供などの取引に対して課される税金です。

消費税の負担者は商品やサービスの消費者ですが、消費税の納税義務者(申告・納付をする人)は商品やサービスを提供した事業者です。このように税金の負担者と納税義務者が異なる税金のことを間接税といいます(反対に、所得税や法人税など、負担者が直接納税する税金は直接税といいます)。

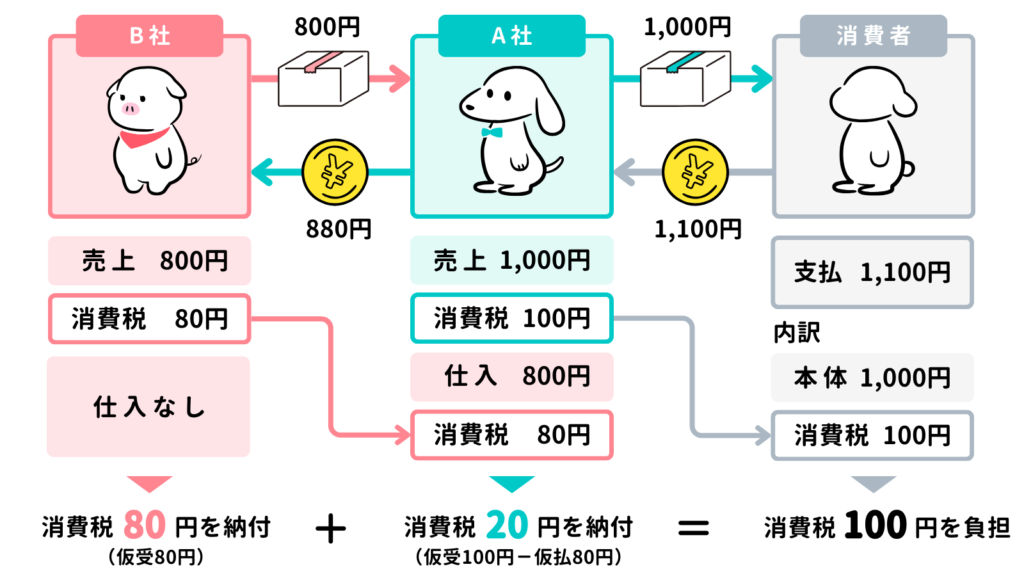

消費税の負担と納付の流れについて、具体例で見てみましょう。消費税率は10%と仮定しています。

例えば、ある人(消費者)がコンビニ(A社)で本体価格1,000円の商品を購入したとします。消費税率10%の場合、その商品には消費税100円(1,000円×10%)がかかるため、支払総額は1,100円になります。消費者は、消費税を含めた代金を支払うことで税金を負担します。

消費者が支払った消費税100円は、商品の販売した業者(A社)が消費者の代わりに税務署に納付します。

しかし、A社はこの商品をB社から仕入れました。仕入れた商品の本体価格は800円でしたが、これに消費税80円(800円×10%)がかかるため、消費税を含めた880円をB社に支払っています。

このような場合、A社は「消費者から受け取った消費税100円」と「B社に支払った消費税80円」を相殺し、これらの差額である20円を税務署に納付します。

一方、B社はA社から受け取った80円を税務署に納付します。

このように、消費税は商品やサービスの消費者が負担して支払いますが、申告・納付は各取引における商品やサービスの提供者が行います。

なお、消費者が負担した消費税100円と、A社・B社が納付した消費税の合計(80円+20円)は一致します。

3. 消費税の仕訳

3-1. 消費税を支払ったときの仕訳

ダニー株式会社は、仕入先ミシェル商事から商品(本体価格300円)を仕入れ、代金は現金で支払った。なお、消費税の税率は10%とし、税抜方式で処理する。

商品の仕入時に消費税を支払ったときは、支払った消費税は仕入勘定に含めず、「仮払消費税(かりばらいしょうひぜい)」という資産の勘定科目で処理します。

このように本体価格と消費税を分けて仕訳する方法を税抜方式といいます。

一方、消費税を仕入や売上に含めて仕訳する方法は税込方式といいますが、日商簿記3級試験では出題されません。

なお、消費税率は10%なので、仮払消費税は30円(本体価格300円×10%)で記入し、現金勘定は支払総額である330円(本体価格300円+消費税30円)で記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 300 | 現金 | 330 |

| 仮払消費税 | 30 | ||

3-2. 消費税を受け取ったときの仕訳

ダニー株式会社は、得意先のミシェル商事に商品550円(消費税10%を含む)を販売し、代金は現金で受け取った。なお、消費税は税抜方式で処理する。

商品の販売時に消費税を受け取ったときは、受け取った消費税は売上勘定に含めず、「仮受消費税(かりうけしょうひぜい」という負債の勘定科目で処理します。

なお、仮受消費税の金額は、税込価額(支払総額)と税率から次のように計算します。

- 消費税額 : 税込価額 550円 × 10%(0.1) ÷ 110%(1.1) = 50円

- 売上金額(本体価格) : 税込価額 550円 - 消費税額 50円 = 500円

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 550 | 売上 | 500 |

| 仮受消費税 | 50 | ||

3-3. 決算により消費税が確定したときの仕訳(★決算整理仕訳)

決算において、仮払消費税30円と仮受消費税50円を相殺し、納税額を確定した。

会社は、受け取った消費税(仮受消費税)から支払った消費税(仮払消費税)を差し引いた差額を税務署に納付します。

そのため、決算では、「仮受消費税」(負債)の残高を←借方に、「仮払消費税」(資産)の残高を貸方→に振り替えて相殺し、差額は「未払消費税(みばらいしょうひぜい」という負債の勘定科目で処理します(貸方→記入)。

未払消費税は、消費税を納付する義務を表す勘定科目です。

なお、仮払消費税と仮受消費税の仕訳が少しややこしいかもしれませんが、消費税の支払時・受取時の仕訳から順に考えていくと間違えないと思います。

- 消費税の支払い →「仮払」消費税 → 現金の減少(貸方)の反対(借方)に計上 → 決算では貸方計上

- 消費税の受け取り →「仮受」消費税 → 現金の増加(借方)の反対(貸方)に計上 → 決算では借方計上

ちなみに、消費税を負担するのは最終消費者なので、法人税などの税金とは異なり、会社の費用は発生しません。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仮受消費税 | 50 | 仮払消費税 | 30 |

| 未払消費税 | 20 | ||

3-4. 消費税を納付したときの仕訳

未払消費税20円について確定申告を行い、普通預金口座から納付した。

消費税を確定申告して納付したときは、負債の減少として、決算時に計上した「未払消費税」を←借方に記入します。

また、このケースでは普通預金口座から納付したので、普通預金勘定を貸方→に記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 未払消費税 | 20 | 普通預金 | 20 |

4. 確認テスト

4-1.【問題】決算により消費税が確定したときの仕訳

下記の取引について仕訳してください。ただし、勘定科目は選択肢から最も適当と思われるものを選び、記号で解答すること。

決算において、仮払消費税4,200円と仮受消費税5,800円を相殺し、納税額を確定した。

【選択肢】

ア. 仮受消費税 イ. 未払消費税 ウ. 仕入 エ. 未払金 オ. 仮払消費税 カ. 売上

| 借方 | 貸方 | ||

|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 |

| ( ) | ( ) | ||

| ( ) | ( ) | ||

| ( ) | ( ) | ||

解答・解説を見る

【解答】

| 借方 | 貸方 | ||||

|---|---|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 | ||

| ア | 仮受消費税 | 5,800 | オ | 仮払消費税 | 4,200 |

| イ | 未払消費税 | 1,600 | |||

【解説】

消費税に関する仕訳問題(決算整理仕訳)。

- 決算において消費税を確定させたときは、売上時などに受け取っていた消費税である「仮受消費税」(負債)を←借方に振り替えます。

- 同様に、仕入時などに支払っていた消費税である「仮払消費税」(資産)は貸方→に振り替えます。

- 仮受消費税と仮払消費税の差額は、「未払消費税」(負債)として貸方→に記入します。

以上で第30回の日商簿記3級講座はおわりです。お疲れさまでした!