この記事では、会社(法人)の利益に対して課される税金である法人税等(法人税、住民税、事業税)の概要や仕訳について解説しています。

- 会社(法人)の利益に対して課される法人税、住民税、事業税を総称して法人税等という

- 法人税等を中間申告したときは、借方に「仮払法人税等」(資産)を記入する

- 決算において法人税等の金額が確定したときは、借方に「法人税、住民税及び事業税」(費用)を記入するとともに、中間納付時に計上した「仮払法人税等」(資産)を貸方に記入して取り崩し、差額を「未払法人税等」(負債)として貸方記入する

- 法人税等を確定申告(納付)したときは、前期の決算時に計上した「未払法人税等」を借方に記入して負債を減少させる

ダニー

ダニー税金はしくみさえわかれば

そこまで難しくないよ

1. 用語と勘定科目

- 法人税(ほうじんぜい) … 株式会社などの法人の利益に対して課される税金。

- 住民税(じゅうみんぜい) … 個人や法人が居住地域の行政サービスの負担金として納める税金(地方税)。

- 事業税(じぎょうぜい) … 法人や個人が行う事業に対して課される税金(地方税)。

- 法人税等(ほうじんぜいとう) … 法人税、住民税、事業税の総称。

- 中間申告(ちゅうかんしんこく) … 会計期間の途中で、概算で見積もった法人税等の税額の一部を前もって申告・納付する手続き。

- 確定申告(かくていしんこく) … 決算により確定した年間の法人税等の税額を申告・納付する手続き。

- 法人税、住民税及び事業税 … 法人税等を処理する勘定科目。費用。

- 仮払法人税等(かりばらいほうじんぜいとう) … 中間申告による法人税等の納付額を一時的に処理する勘定科目。資産。

- 未払法人税等(みばらいほうじんぜいとう) … 法人税額等を納付する義務を表す勘定科目。負債。

2. 法人税等の概要

2-1. 法人税等とは?

会社(株式会社などの法人)の利益に対して課される税金を法人税といいます。また、地方公共団体によって課される住民税や事業税も法人税に準じて申告や納付を行います。

そのため、これら3つの税金を総称して、法人税等(ほうじんぜいとう)といいます。

また、勘定科目としては「法人税、住民税及び事業税」(費用)で処理します(「法人税等」という勘定科目が使われる場合もあります)。

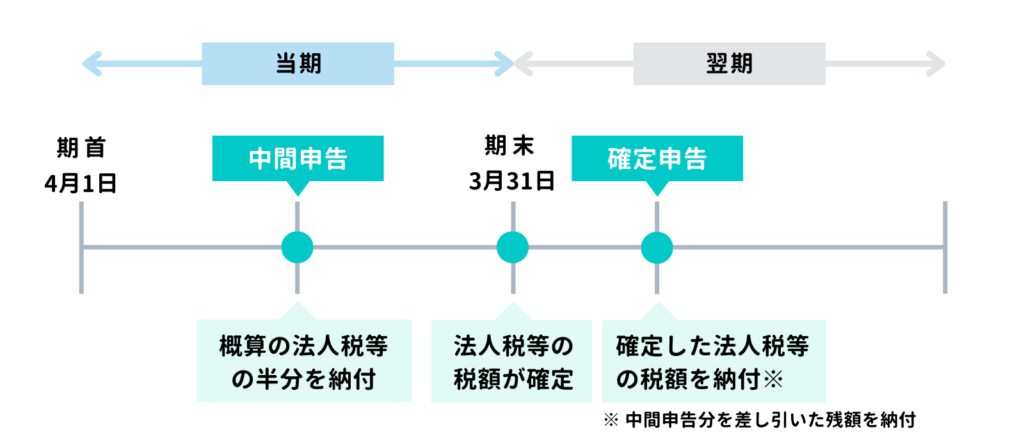

2-2. 法人税等の申告と納付の流れ

通常、法人税等は中間報告と確定申告の2回に分けて納付するため、簿記上の処理としては中間申告時・決算時・確定申告時の計3回行うことになります。

中間申告とは、会計期間の途中で、概算で見積もった法人税等の税額の一部を前もって申告・納付する手続きのことをいいます。

実際の制度では、昨年度の納税額に応じて、年1回(年間税額の半分)、年3回(年間税額の1/4ずつ)、年11回(年間税額の1/12ずつ)のいずれかで中間申告を行いますが、日商簿記3級試験では年1回(年間税額の半分)の想定で出題されます。

中間申告はあくまで概算払いなので、第26回「仮払金・仮受金」で学習した仮払金と似た性質を有しています。したがって、中間申告を行ったときは、「仮払法人税等(かりばらいほうじんぜいとう)」という資産の勘定科目で処理します。

次に決算時において、会社の利益が確定するため、利益に課される税金である法人税等の税額も確定します。したがって、決算時には、確定した法人税等の税額を「法人税、住民税及び事業税」で費用処理するとともに、中間申告時に計上した「仮払法人税等」を取り崩し、差額を「未払法人税等(みばらいほうじんぜいとう)」という負債の勘定科目で処理します。「未払法人税等」は確定申告時に納付する義務を表す勘定科目です。

そして、会社は原則として決算日の翌日から2か月以内に確定申告を行います。確定申告とは、決算により確定した年間の法人税等の税額を申告・納付する手続きのことをいいます。なお、中間申告を行っている場合は、年間の法人税等の税額から、すでに中間申告で納付した額を差し引いた残額を納付します。

確定申告を行ったときは、決算時に計上した「未払法人税等」を取り崩すとともに、納付(現金の支出)の仕訳を行います。

3. 法人税等の仕訳

3-1. 法人税等を中間申告したときの仕訳

法人税、住民税及び事業税の中間申告を行い、300円を普通預金口座から納付した。

法人税等の中間申告を行ったときは、資産の増加として「仮払法人税等」を←借方に記入します。

中間申告はあくまで概算払いなので、決算により法人税等の税額が確定するまで、一時的に仮払法人税等勘定で資産計上しておきます。

また、普通預金口座から納付したので、普通預金勘定を貸方→に記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仮払法人税等 | 300 | 普通預金 | 300 |

3-2. 決算により法人税等が確定したときの仕訳(★決算整理仕訳)

決算の結果、法人税、住民税及び事業税が650円と確定した。なお、期中に中間申告を行い、法人税、住民税及び事業税を300円納付していた。

決算において、法人税等の税額が確定したときは、まず確定した税額の全額について「法人税、住民税及び事業税」として費用処理します(←借方記入)。

また、税額が確定したため、中間申告時に一時的に計上していた「仮払法人税等」(資産)を貸方→に記入して取り崩します。

そして、確定した税額650円と中間申告時に納付した金額300円の差額350円については、確定申告時に納付する義務があるので、負債の増加として「未払法人税等」を貸方→に記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 法人税、住民税及び事業税 | 650 | 仮払法人税等 | 300 |

| 未払法人税等 | 350 | ||

3-3. 法人税等を確定申告したときの仕訳

前期の決算において計上した未払法人税等350円について、確定申告を行い、普通預金口座から納付した。

法人税等の確定申告を行ったときは、負債の減少として、決算時に計上した「未払法人税等」を←借方に記入します。

また、普通預金口座から納付したので、普通預金勘定を貸方→に記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 未払法人税等 | 350 | 普通預金 | 350 |

4. 確認テスト

4-1. 【問題】決算により法人税等が確定したときの仕訳

下記の取引について仕訳してください。ただし、勘定科目は選択肢から最も適当と思われるものを選び、記号で解答すること。

当期の法人税、住民税及び事業税の確定額は¥1,700であった。なお、期中に中間申告を行い、法人税、住民税及び事業税¥750を現金で納付していた。

【選択肢】

ア. 現金 イ. 普通預金 ウ. 法人税、住民税及び事業税

エ. 住民税預り金 オ. 未払法人税等 カ. 仮払法人税等

| 借方 | 貸方 | ||

|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 |

| ( ) | ( ) | ||

| ( ) | ( ) | ||

解答・解説を見る

【解答】

| 借方 | 貸方 | ||||

|---|---|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 | ||

| ウ | 法人税、住民税及び事業税 | 1,700 | カ | 仮払法人税等 | 750 |

| オ | 未払法人税等 | 950 | |||

【解説】

法人税等の仕訳問題(決算整理仕訳)。

- 決算により法人税等の金額が確定したときは、「法人税、住民税及び事業税」(費用)を←借方に記入します。

- 中間申告を行っていたときは、「仮払法人税等」(資産)を貸方→に記入します。金額は中間申告時の納付額の全額を記入します。

- 確定額と中間申告時の納付額の差額(確定申告時に納付する金額)については、納付する義務として「未払法人税等」(負債)を貸方→に記入して記録します。

以上で第29回の日商簿記3級講座はおわりです。お疲れさまでした!