この記事では、決算仕訳の一つである売上原価の計算方法と仕訳について解説しています。

- 商品の売上原価は、期首商品棚卸高+当期商品仕入高-期首商品棚卸高で計算する

- 決算において、期末商品の金額を仕入(費用)から繰越商品(資産)に振り替える

- 期首商品がある場合は、その金額を繰越商品(資産)から仕入(費用)に振り替える

ダニー

ダニー売上原価の計算や仕訳はボックス図で考えると理解しやすいよ

1. 用語と勘定科目

- 売上原価(うりあげげんか) … 当期の売上に対応した仕入原価。

- 当期商品仕入高(とうきしょうひんしいれだか) … 当期に仕入れた商品の仕入原価の合計。

- 期首商品棚卸高(きしゅしょうひんたなおろしだか) … 前期から繰り越された商品在庫。

- 期末商品棚卸高(きまつしょうひんたなおろしだか) … 当期末における商品在庫。翌期に繰り越される商品。

- 繰越商品(くりこししょうひん) … 商品の在庫を表す勘定科目。期中においては期首商品棚卸高、期末(決算整理後)においては期末商品棚卸高を表す。

2. 売上原価の概要

2-1. 売上原価の考え方

第5回「商品売買-仕入①」で学習したように、商品を仕入れたときは仕入勘定(費用)を計上しますが、実際にはこれらがすべて当期中に売れるとは限りません。つまり、期末時点で在庫が残ることがあります。

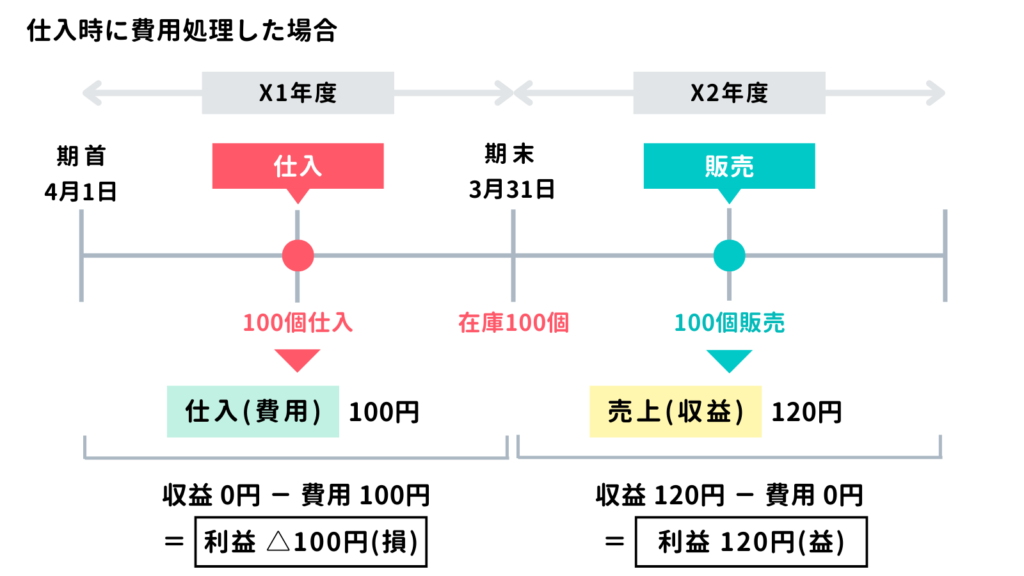

極端な例ですが、X1年度に10個仕入れて、X1年度中には1個も売れず、翌期のX2年度に10個売れたとしましょう。仕入値が1個10円、売値が1個12円です。

すでに習った仕訳方法で処理すると、X1年度では仕入(費用)として100円を計上することになります。そして、X2年度には売上(収益)として120円を計上します。

すると、利益は収益-費用なので、X1年度の利益は△100円(損)、X2年度の利益は120円(益)になります(△はマイナスを意味する記号です)。

たしかに、商品は売れるとは限りませんし、仕入れた時点でお金を支払うことは確定しているので、X1年度で費用計上しても一見問題ないように思います。

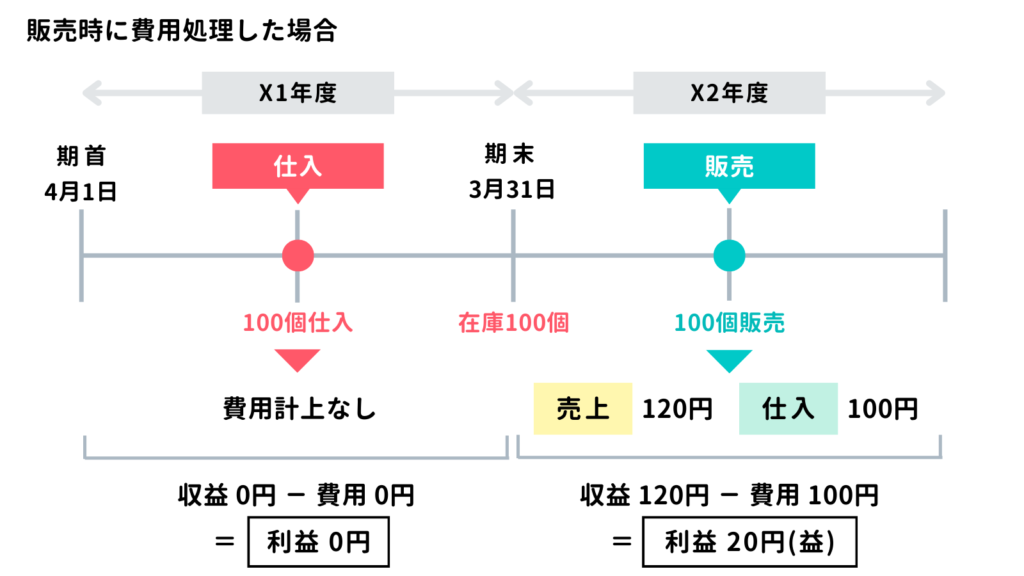

しかし、このような場合、簿記・会計では仕入れたタイミングで費用を計上するのではなく、売上が計上されるタイミングに費用が計上されるように調整します。

これは、X2年度の売上120円は、仕入100円があったから実現できた、つまりこの2つは明らかな因果関係があるので、X1年度とX2年度で利益をデコボコさせるより、両方ともX2年度に計上して利益20円とした方が実態をよく表していると考えるからです。

このように、原因と結果の関係にある収益と費用は同じ期間に対応させて認識しなければならないという考え方を費用収益対応の原則といいます(第18回「貸倒れと貸倒引当金」でも紹介しました)。

そして、当期の売上に対応した分の仕入原価のことを売上原価といいます。

2-2. 売上原価の計算方法

売上原価は、問題文で与えられる当期の仕入額(当期商品仕入高)と期首・期末の在庫金額(商品棚卸高)から算出します。

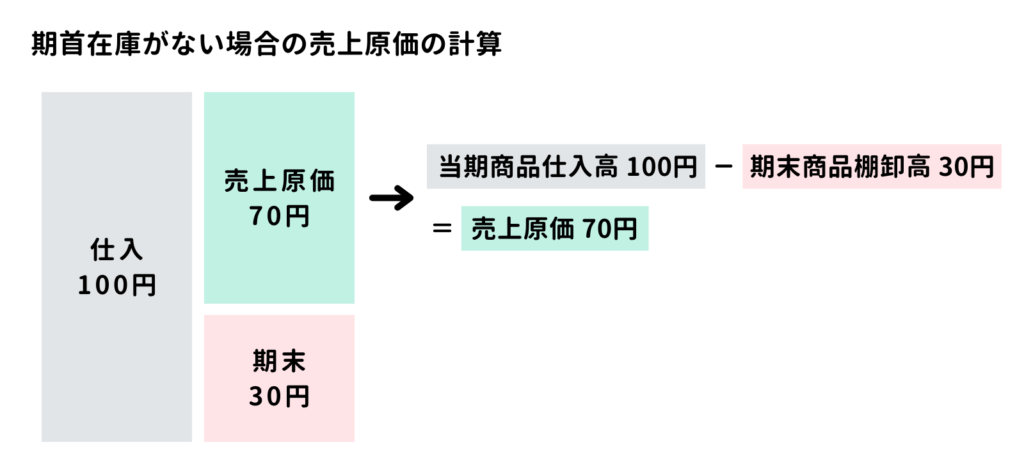

まずは期首在庫がない場合のケースを見てみましょう。

期首在庫がない場合は、当期商品仕入高から期末商品棚卸高を差し引いて計算します。例えば、当期商品仕入高が100円、期末商品棚卸高が30円だった場合は、売上原価は70円になります。

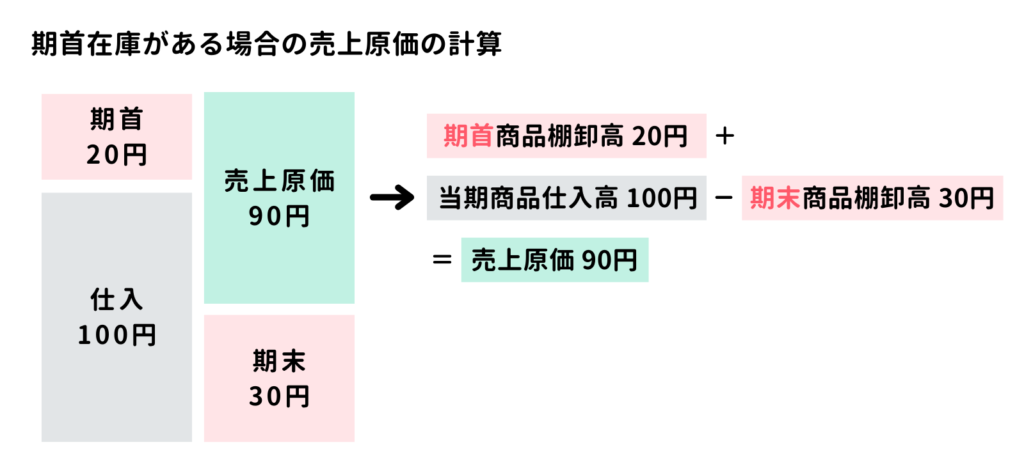

次に、期首在庫がある場合を見てみましょう。

期首在庫がある場合は、当期商品仕入高に期首商品棚卸高を足し、期末商品棚卸高を差し引いて計算します。期首商品棚卸高20円、当期商品仕入高が100円、期末商品棚卸高が30円だった場合は、売上原価は90円になります。

3. 売上原価の仕訳

3-1. 期首在庫がない場合の売上原価の仕訳(★決算整理仕訳)

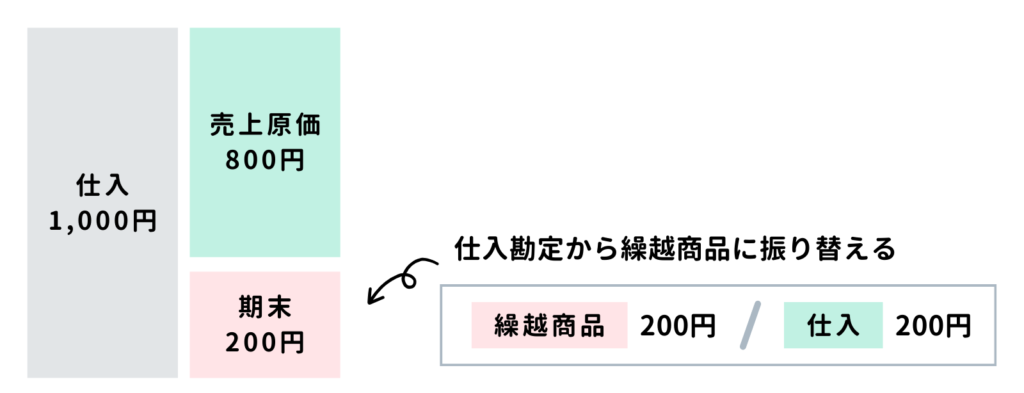

決算において、仕入勘定の金額は1,000円であり、期末商品棚卸高は200円であった。

このケースにおける売上原価は800円(当期商品仕入高1,000円-期末商品棚卸高200円)です。

仕入勘定1,000円を売上原価の800円に調整するためには、決算における仕訳によって、期末商品の金額200円分を仕入(費用)から「繰越商品(くりこししょうひん)」勘定(資産)に振り替えます(仕入を200円マイナス)。

| 借方 | 貸方 | ||

|---|---|---|---|

| 繰越商品 | 200 | 仕入 | 200 |

3-1. 期首在庫がある場合の売上原価の仕訳(★決算整理仕訳)

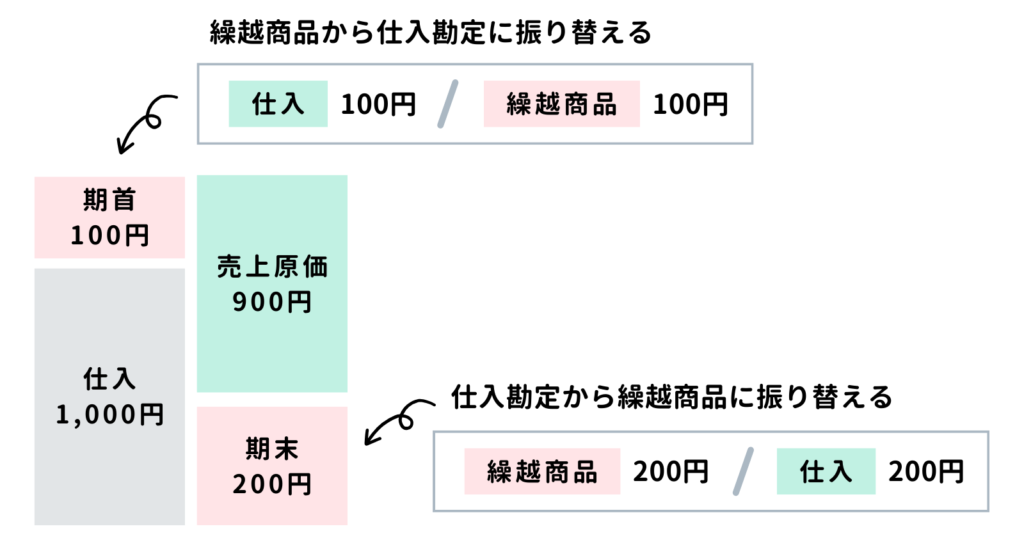

決算において、期首商品棚卸高は100円、仕入勘定の金額は1,000円であり、期末商品棚卸高は200円であった。

期首在庫がある場合は、前期末において計上した繰越商品勘定を仕入勘定に戻す必要があります。

したがって、期首商品の金額100円を繰越商品(資産)から仕入(費用)に振り替える仕訳を行います(仕入を100円プラス)。

また、当期における期末商品の金額200円について、仕入(費用)から繰越商品(資産)に振り替えます(仕入を200円マイナス)。

こうすることにより、期中において仕入勘定に計上していた1,000円を売上原価分である900円(1,000円+100円-200円)に調整することができます。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 100 | 繰越商品 | 100 |

| 繰越商品 | 200 | 仕入 | 200 |

4. 確認テスト

4-1.【問題】期首在庫がある場合の売上原価の仕訳

下記の取引について仕訳してください。ただし、勘定科目は選択肢から最も適当と思われるものを選び、記号で解答すること。

決算において、期首商品棚卸高は¥600、仕入勘定の金額は¥2,300であり、期末商品棚卸高は¥750であった。

【選択肢】

ア. 仕入 イ. 売上高 ウ. 貯蔵品 エ. 繰越商品 オ. 現金 カ. 買掛金

| 借方 | 貸方 | ||

|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 |

| ( ) | ( ) | ||

| ( ) | ( ) | ||

解答・解説を見る

【解答】

| 借方 | 貸方 | ||||

|---|---|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 | ||

| ア | 仕入 | 600 | エ | 繰越商品 | 600 |

| エ | 繰越商品 | 750 | ア | 仕入 | 750 |

【解説】

売上原価の仕訳問題(決算整理仕訳)。

- 期首商品棚卸高については、繰越商品勘定から仕入勘定に戻すため、「仕入」(費用)を←借方に記入するとともに、「繰越商品」(資産)を貸方→に記入する。

- 期末商品棚卸高については、仕入勘定から繰越商品勘定に振り替えるため、「繰越商品」(資産)を←借方に記入するとともに、「仕入」(費用)を貸方→に記入する。

- 問題文で与えられている仕入勘定2,300円については、仕訳する必要はありません。

以上で第28回の日商簿記3級講座はおわりです。お疲れさまでした!