この記事では、決算における繰り延べと見越しの処理について解説しています。前払費用・前受収益・未払費用・未収収益といった経過勘定を使った仕訳を学んでいきましょう。

- 一定期間にわたって継続的に提供されるサービスにおいて、お金の受け渡し時期とサービスの提供時期にズレがある場合は、決算で「繰り延べ」または「見越し」により収益・費用の計上を調整する

- 費用を繰延処理するときは「前払費用」(資産)、収益を繰延処理するときは「前受収益」(負債)を計上する

- 費用を見越処理するときは「未払費用」(負債)、収益を見越処理するときは「未収収益」(資産)を計上する

ダニー

ダニーややこしいテーマだけど

図を見ながら整理して覚えよう

1. 用語と勘定科目

- 発生主義(はっせいしゅぎ) … 商品やサービスの提供があった時点(発生した時点)で収益や費用を計上する考え方。

- 実現主義(じつげんしゅぎ) … 商品やサービスの提供と権利の確定があった時点(実現した時点)で収益や費用を計上する考え方。

- 現金主義(げんきんしゅぎ) … 現金の収支に基づいて収益や費用を計上する考え方。

- 繰り延べ(くりのべ) … 当期中に支払った費用に翌期分が含まれている場合に、その翌期分を当期の費用から取り除く処理のことをいう。繰延処理などと表記されることもある。

- 見越し(みこし) … 当期中にすでに役務の提供を受けた分を、当期の費用として計上する処理のことをいう。見越処理、見越計上などと表記される場合もある。

- 経過勘定(けいかかんじょう) … 一定期間にわたって継続的にサービスが提供される場合に、現金の収支とサービスの提供時期(費用収益の発生時期)のズレを調整するために使われる勘定科目。前払費用・前受収益・未払費用・未収収益の総称。

- 前払費用(まえばらいひよう) … すでに代金を支払った分について、翌期以降にサービスの提供を受ける権利を表す勘定科目。費用の繰延処理を行ったときに使う勘定科目。資産。

- 前受収益(まえうけしゅうえき) … すでに代金を受け取った分について、翌期以降にサービスを提供する義務を表す勘定科目。収益の繰延処理を行ったときに使う勘定科目。負債。

- 未払費用(みはらいひよう/みばらいひよう) … すでにサービスの提供を受けた分について、翌期以降に代金を支払う義務を表す勘定科目。費用の見越計上を行ったときに使う勘定科目。負債。

- 未収収益(みしゅうしゅうえき) … すでにサービスを提供した分について、翌期以降に代金を受け取る権利を表す勘定科目。収益の見越計上を行ったときに使う勘定科目。資産。

- 前払家賃(まえばらいやちん) … 支払家賃の前払費用勘定。

- 前受家賃(まえうけやちん) … 受取家賃の前受収益勘定。

- 未払利息(みはらいりそく/みばらいりそく) … 支払利息の未払費用勘定。

- 未収利息(みしゅうりそく) … 受取利息の未収収益勘定。

2. 費用収益の繰り延べと見越し

2-1. 費用収益の計上のタイミング

前回まで学んできた仕訳を見てもわかるように、収益や費用は、実際にお金のやり取りがなくても計上します。例えば、後払いで商品を仕入れたときは、相手勘定を買掛金として仕入勘定を計上し、逆に商品を販売したときは、相手勘定を売掛金として売上勘定を計上していました。

これは、簿記・会計の基本的なルールとして、費用は「発生主義」、収益は「実現主義」に基づいて計上するというルールがあるからです。

発生主義(はっせいしゅぎ)とは、商品やサービスの提供があった時点(発生した時点)で費用を計上する考え方です。

商品仕入の例でいえば、お金のやり取りの有無にかかわらず、商品の提供を受けたときに費用として計上すべき、と考えるのが発生主義です。

一方、実現主義(じつげんしゅぎ)とは、商品やサービスの提供と権利の確定があった時点(実現した時点)で収益を計上する考え方です。

権利の確定があった時点とは、お金を受け取る権利が確実に得られた時点を意味します。具体的には、金額が確定していること、売り手が契約上の義務を果たしていることなどが条件になります。

なお、これらに対し、お金のやり取りに着目して計上するルールを「現金主義」といいます。発生主義・実現主義・現金主義の関係を図示すると次のようになります。

この図では、発生主義が最も早く、現金主義が最も遅いタイミングで計上されるイメージになりますが、必ずしもそうなるとは限りません。

例えば、商品やサービスの提供前にお金を受け取った場合は、現金主義が最も早く、実現主義が最も遅いタイミングで計上されることになります。

このように、現金主義はお金の受け渡しのタイミング次第で、費用収益の計上タイミングが操作できてしまうという欠点があるため、より取引の実態を反映できる発生主義・実現主義が採用されているのです。

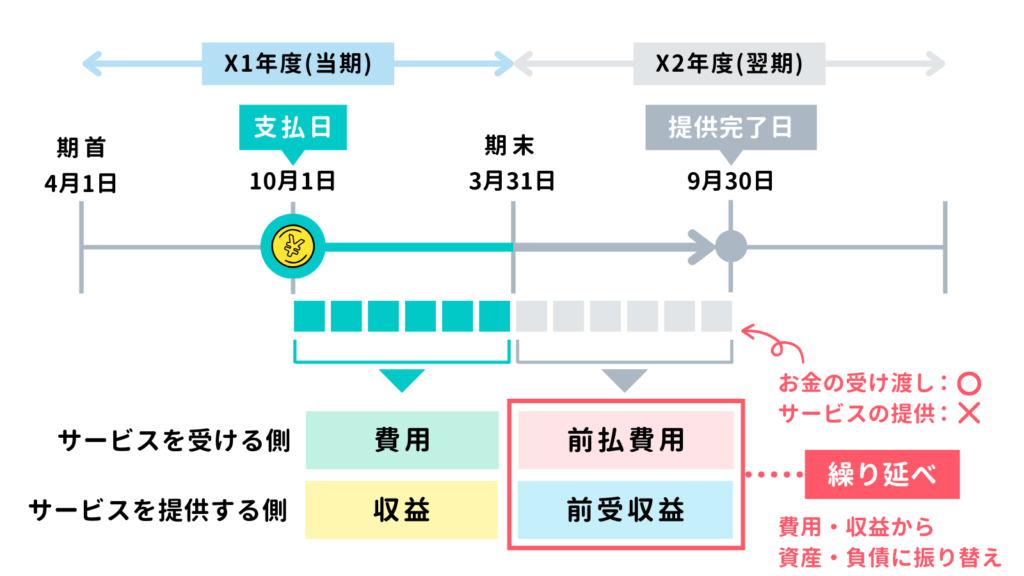

2-2. 繰り延べとは?(前払費用・前受収益)

家賃やシステムサービスの利用料など、継続してサービスを受ける場合に、翌月分や1年分などの料金をサービスを受ける前に支払うことがあります。

先ほど学習したとおり、費用は発生主義に基づいて計上するため、まだサービスを受けていないものは費用に計上できません。特に翌期分を含んで支払っている場合は、会計期間が異なるので、費用を適切に期間配分する必要があります。

そこで、決算において、当期中に支払った費用に翌期分が含まれている場合に、その翌期分を当期の費用から取り除く処理を行います。この処理のことを「繰り延べ(くりのべ)」といいます。

具体的には、当期の費用から「前払費用(まえばらいひよう)」という資産(←借方)の勘定科目に振り替える処理を行います。

同様に、収益に関しても、サービスを提供する前に料金を受け取った場合は、繰延処理を行います。つまり、決算において、当期中に支払いを受けた収益から、翌期分の収益を取り除きます。

収益の場合は、当期の収益から「前受収益(まえうけしゅうえき)」という負債(貸方→)の勘定科目に振り替える処理を行います。

なお、財務諸表(貸借対照表)では上記の勘定科目を使いますが、仕訳では前払家賃や前受家賃など、繰延処理の対象となった費用や収益の名称を付けた勘定科目を使います。

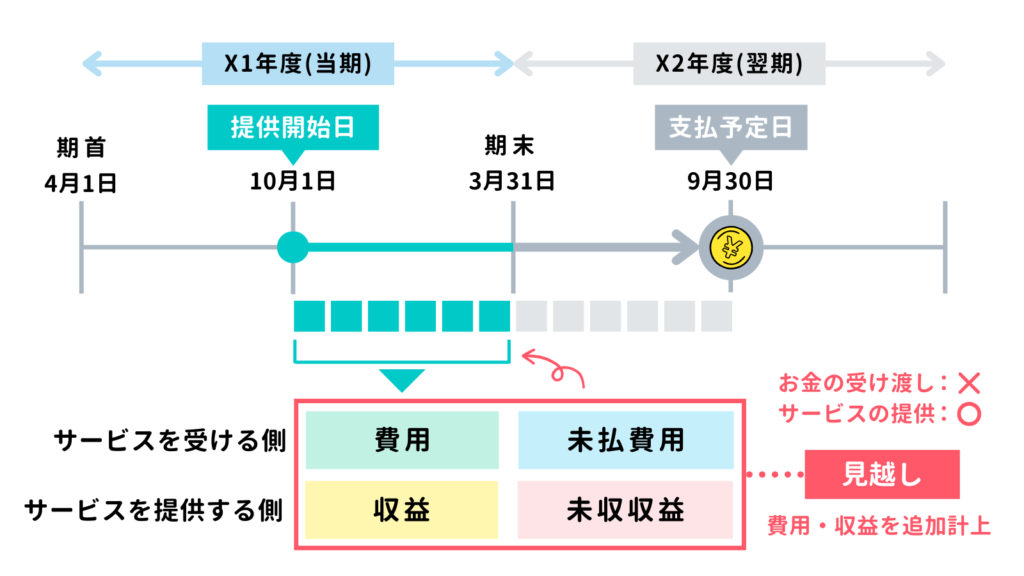

2-3. 見越しとは?(未払費用・未収収益)

繰り延べのケースとは逆に、すでに提供されたサービスに対して、お金の支払いが終わっていない場合があります。例えば、借入金の利息について、元本の返済時にまとめて利息を払うようなケースです。

発生主義に基づいた場合、お金の支払いが終わっていなくても、すでにサービスが提供されたのであれば、費用を計上する必要があります。

そこで、決算において、当期中にすでに役務の提供を受けた分を、当期の費用として計上する処理を行います。この処理のことを「見越し(みこし)」といいます。

具体的には、当期にサービスの提供を受けた分の金額を←借方に費用計上し、貸方→に「未払費用(みはらいひよう)」という負債の勘定科目を計上します。

同様に、収益に関しても、すでに当期中にサービスを提供した場合は、見越処理を行います。つまり、決算において、追加で収益を計上します。

収益の場合は、当期に提供を行った分の金額を貸方→に収益計上し、←借方に「未収収益(みしゅうしゅうえき)」という資産の勘定科目を計上します。

なお、財務諸表(貸借対照表)では上記の勘定科目を使いますが、仕訳では未払利息や未収利息など、見越処理の対象となった費用や収益の名称を付けた勘定科目を使います。

2-4. まとめ

ここまでの説明をまとめると、下表のとおりです。

| 処理名 | 分類 | サービス | お金(代金) | 説明 |

|---|---|---|---|---|

| 繰り延べ (繰延処理) | 費用 | 提供前 | 受け渡し済み | 前払費用(資産)で処理 |

| 収益 | 前受収益(負債)で処理 | |||

| 見越し (見越処理) | 費用 | 提供済み | 受け渡し前 | 未払費用(負債)で処理 |

| 収益 | 未収収益(資産)で処理 |

前払費用・前受収益・未払費用・未収収益の4つの勘定科目をまとめて経過勘定といいます。

経過勘定は、一定期間にわたって継続的にサービスが提供される場合に、お金の受け渡し時期とサービスの提供時期(費用収益の発生時期)のズレを調整するために使われる勘定科目です。

なお、経過勘定は試験上、仕訳で使う勘定科目と財務諸表(貸借対照表)で使う勘定科目(表示科目)が異なる場合があります。例えば、繰り延べの場合、仕訳では前払家賃や前払地代といった勘定科目を使いますが、財務諸表上ではこれらをまとめて前払費用で表示するといったことがありますので、注意が必要です。

| 財務諸表で使う勘定科目 (表示科目) | 仕訳で使う勘定科目 |

|---|---|

| 前払費用(資産) | 前払家賃、前払地代など |

| 前受収益(負債) | 前受家賃、前受地代など |

| 未払費用(負債) | 未払利息、未払家賃など |

| 未収収益(資産) | 未収利息、未収家賃など |

ちなみに、見越し・繰り延べと勘定科目の組み合わせは、頭文字の読みを取って「くまみみ」という語呂合わせで覚える方法があります。ややこしいと思ったら、「くまみみ」で覚えてしまいましょう。

- く … 繰り延べ

- ま … 前払費用・前受収益

- み … 見越し

- み … 未払費用・未収収益

3.【前払費用】費用の前払いの調整仕訳(★決算整理仕訳)

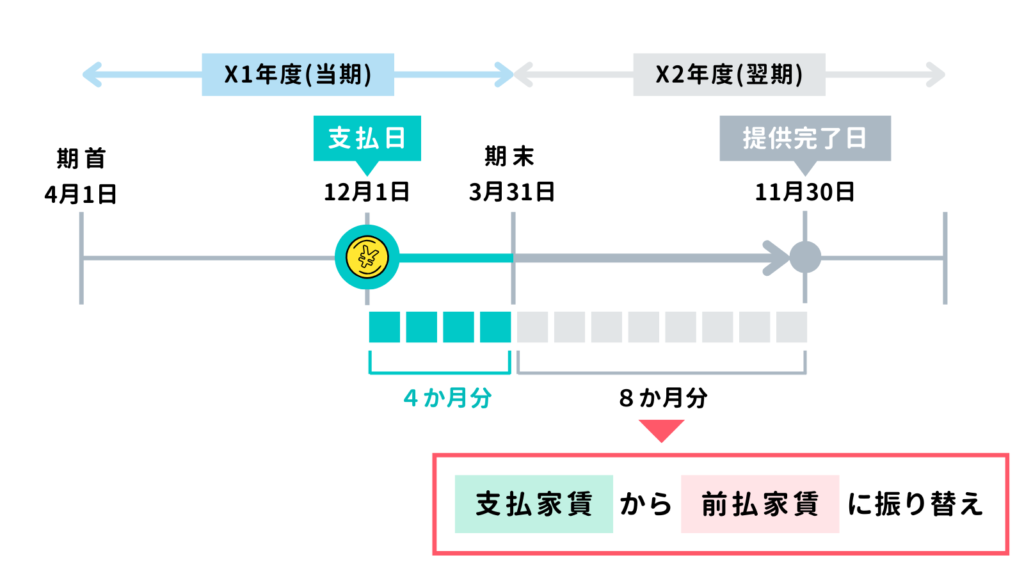

X2年3月31日 決算において、家賃の前払分を調整した。なお、ダニー株式会社はX1年12月1日に1年分の家賃480円を支払っており、全額を支払家賃で処理している。

X1年12月1日に支払った1年分の家賃480円のうち、X1年12月1日からX2年3月31日までの4か月分がすでに当期中にサービスの提供を受けた分であり、残りの8か月分は翌期以降にサービスの提供を受けることになります。

したがって、4か月分については当期の費用としますが、残りの8か月分については翌期に費用計上すべきであるため、「支払家賃」(費用)から「前払家賃」(資産)に振り替える繰延処理をします。

金額は次のように計算します。

- 前払家賃の金額 : 1年分の家賃 480円 × 8か月 ÷ 12か月 = 320円(X2/4/1~X2/11/30)

なお、前払家賃(前払費用)という資産を計上する理由は、「すでに代金を支払った分について、翌期以降にサービスの提供を受ける権利」を記録するため、と考えるとわかりやすいと思います。

| 借方 | 貸方 | ||

|---|---|---|---|

| 前払家賃 | 320 | 支払家賃 | 320 |

4.【前受収益】収益の前受けの調整仕訳(★決算整理仕訳)

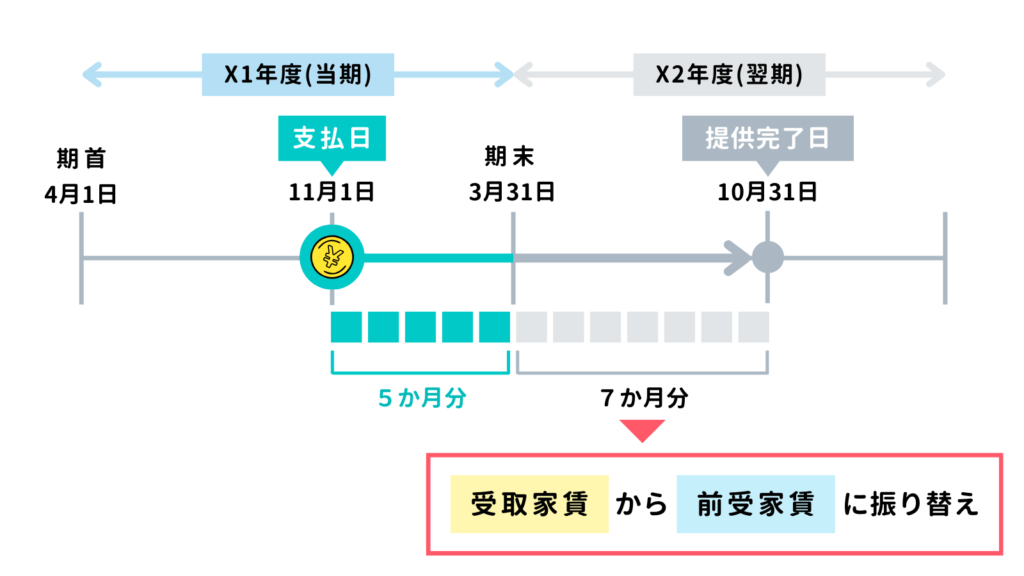

X2年3月31日 決算において、家賃の前受分を調整した。なお、ダニー株式会社は店舗の一部をミシェル商事に貸し出しており、X1年11月1日に1年分の家賃360円を受け取り、全額を受取家賃で処理している。

X1年11月1日に受け取った1年分の家賃360円のうち、X1年11月1日からX2年3月31日までの5か月分がすでに当期中にサービスを提供した分であり、残りの7か月分は翌期以降にサービスを提供することになります。

したがって、5か月分については当期の収益としますが、残りの7か月分については翌期に収益計上すべきであるため、「受取家賃」(収益)から「前受家賃」(負債)に振り替える繰延処理をします。

金額は次のように計算します。

- 前受家賃の金額 : 1年分の家賃 360円 × 7か月 ÷ 12か月 = 210円(X2/4/1~X2/10/31)

なお、前受家賃(前受収益)という負債を計上する理由は、「すでに代金を受け取った分について、翌期以降にサービスを提供する義務」を記録するため、と考えるとわかりやすいと思います。

| 借方 | 貸方 | ||

|---|---|---|---|

| 受取家賃 | 210 | 前受家賃 | 210 |

5.【未払費用】費用の未払いの調整仕訳(★決算整理仕訳)

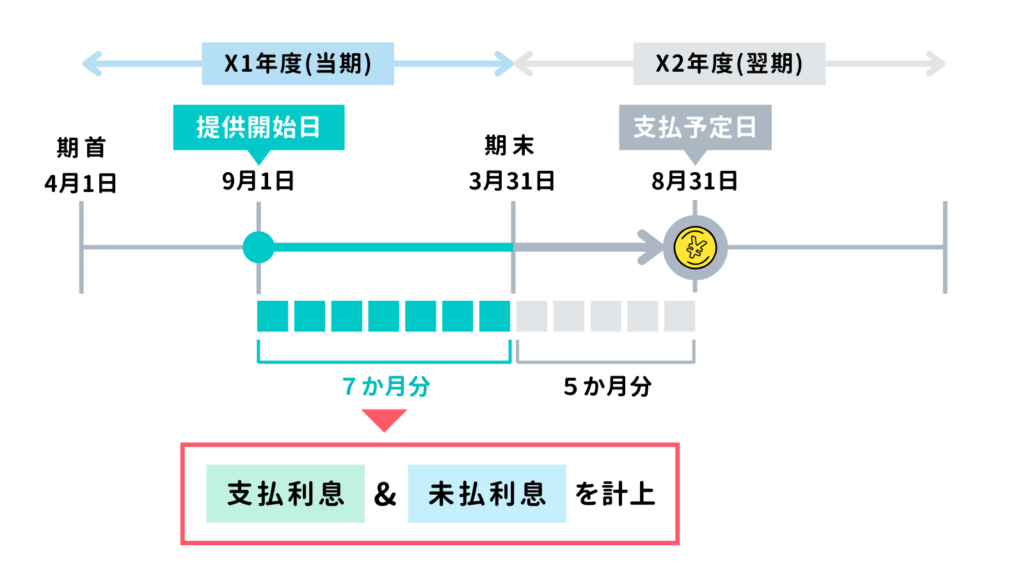

X2年3月31日 決算において、利息の未払分を調整した。なお、ダニー株式会社はX1年9月1日に銀行から、借入期間1年、利率2%、利息は返済時に支払うという条件で現金12,000円を借り入れている。

決算日のX2年3月31日時点において、利息はまだ支払っていません。しかし、借入日のX1年9月1日からX2年3月31日までの7か月分については、すでにサービス(お金の貸付)の提供を受けていると考えられます。

したがって、7か月分の利息を「支払利息」で費用計上するとともに、相手勘定として負債の「未払利息」を計上します(見越処理をする)。

金額は次のように計算します。

- 未払利息の金額 : 借入金 12,000円 × 2% × 7か月 ÷ 12か月 = 140円(X1/9/1~X2/3/31)

なお、未払利息(未払費用)という負債を計上する理由は、「すでにサービスの提供を受けた分について、翌期以降に代金を支払う義務」を記録するため、と考えるとわかりやすいと思います。

| 借方 | 貸方 | ||

|---|---|---|---|

| 支払利息 | 140 | 未払利息 | 140 |

6.【未収収益】収益の未収の調整仕訳(★決算整理仕訳)

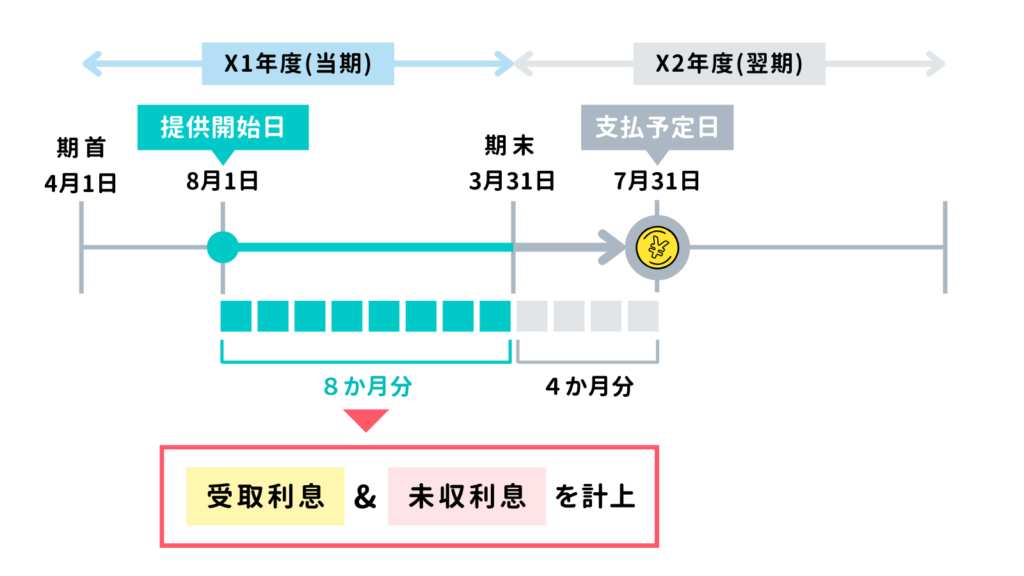

X2年3月31日 決算において、利息の未収分を調整した。なお、ダニー株式会社はX1年8月1日にミシェル商事に対して、借入期間1年、利率2%、利息は返済時に支払うという条件で現金12,000円を貸し付けている。

決算日のX2年3月31日時点において、利息はまだ受け取っていません。しかし、貸付日のX1年8月1日からX2年3月31日までの8か月分については、すでにサービス(お金の貸付)を提供していると考えられます。

したがって、8か月分の利息を「受取利息」で収益計上するとともに、相手勘定に負債の「未収利息」を計上します(見越処理をする)。

金額は次のように計算します。

- 未収利息の金額 : 貸付金 12,000円 × 2% × 8か月 ÷ 12か月 = 160円(X1/8/1~X2/3/31)

なお、未収利息(未収収益)という資産を計上する理由は、「すでにサービスを提供した分について、翌期以降に代金を受け取る権利」を記録するため、と考えるとわかりやすいと思います。

| 借方 | 貸方 | ||

|---|---|---|---|

| 未収利息 | 160 | 受取利息 | 160 |

7. 再振替仕訳

決算日において当期分として繰延処理・見越処理をした収益・費用は、翌期首に逆の仕訳をして振り戻します。これを再振替仕訳といいます。

例えば、決算日において①の仕訳をした場合は、翌期首に②のような再振替仕訳をします。

| 借方 | 貸方 | ||

|---|---|---|---|

| 未収利息 | 160 | 受取利息 | 160 |

| 借方 | 貸方 | ||

|---|---|---|---|

| 受取利息 | 160 | 未収利息 | 160 |

なお、X2年度に利息240円を現金を受け取った場合は次の仕訳が行われます。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 240 | 受取利息 | 240 |

この仕訳と②の再振替仕訳を合わせると、X2年度の受取利息(収益)は80円(240円 – 160円)が計上されることになります。これは現金で受け取った利息240円のうち、当期に実現した分は80円だからです(160円は前期に実現した分)。

再振替仕訳をすることで、X1年度・X2年度の両方で正しい収益計上がされたことがわかると思います。

8. 確認テスト

8-1.【問題1】費用の前払いの調整仕訳

下記の取引について仕訳してください。ただし、勘定科目は選択肢から最も適当と思われるものを選び、記号で解答すること。

X2年3月31日 決算において、地代の前払分を調整した。なお、当社はX1年7月1日に1年分の地代¥3,600を支払っており、全額を支払地代で処理している。

【選択肢】

ア. 支払家賃 イ. 前払地代 ウ. 前払家賃 エ. 支払地代 オ. 未払地代 カ. 前受地代

| 借方 | 貸方 | ||

|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 |

| ( ) | ( ) | ||

解答・解説を見る

【解答】

| 借方 | 貸方 | ||||

|---|---|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 | ||

| イ | 前払地代 | 900 | エ | 支払地代 | 900 |

【解説】

費用の前払いに関する仕訳問題(決算整理仕訳)。

- 決算において支払地代の前払いがあったときは、前払分の金額を「支払地代」(費用)から「前払費用」(資産)に振り替えます(「支払地代」は貸方→記入、「前払費用」は←借方記入)。

- 前払分の金額は次のように計算します。

【 前払分の金額 : 支払金額 3,600円 × 3か月 ÷ 12か月 = 900円 (X2/4/1~X2/6/30)】

8-2.【問題2】収益の未収の調整仕訳

下記の取引について仕訳してください。ただし、勘定科目は選択肢から最も適当と思われるものを選び、記号で解答すること。

X2年3月31日 決算において、利息の未収分を調整した。なお、当社はX1年9月1日に大阪商事に対して、借入期間1年、利率4%、利息は返済時に支払うという条件で現金¥24,000を貸し付けている。

【選択肢】

ア. 受取利息 イ. 支払利息 ウ. 前払利息 エ. 未払利息 オ. 前受利息 カ. 未収利息

| 借方 | 貸方 | ||

|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 |

| ( ) | ( ) | ||

解答・解説を見る

【解答】

| 借方 | 貸方 | ||||

|---|---|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 | ||

| カ | 未収利息 | 560 | ア | 受取利息 | 560 |

【解説】

収益の未収に関する仕訳問題(決算整理仕訳)。

- 決算において受取利息の未収があったときは、未収分の金額について、「受取利息」(収益)を貸方→記入し、相手勘定として「未収利息」(資産)を←借方記入します。

- 未収分の金額は次のように計算します。

【 未収分の金額: 貸付金 24,000円 × 4% × 7か月 ÷ 12か月 = 560円 (X1/9/1~X2/3/31)】 - なお、月数は12-9(貸付日の月)+1+3=7で計算することもできます。

以上で第27回の日商簿記3級講座はおわりです。お疲れさまでした!