この記事では、仮払金・仮受金の仕訳について解説しています。旅費交通費などの概算額を渡したときや、内容不明の入金があったときの処理方法について学んでいきましょう。

- 旅費交通費などの概算額を従業員に渡したときは、「仮払金」(資産)を←借方に記入する

- 仮払金を精算したときは、仮払金勘定から確定した内容に適した勘定科目に振り替える

- 内容不明の入金があったときは、「仮受金」(負債)を借方→に記入する

- 仮受金の内容が判明したときは、仮受金勘定から適切な勘定科目に振り替える

ダニー

ダニー仮払金も仮受金も

内容や金額が確定するまでの間、

一時的に計上する勘定科目だよ

1. 用語と勘定科目

- 概算払い(がいさんばらい) … 支払額が未定のときに、あとで精算する条件でおよその見積額を支払うこと。

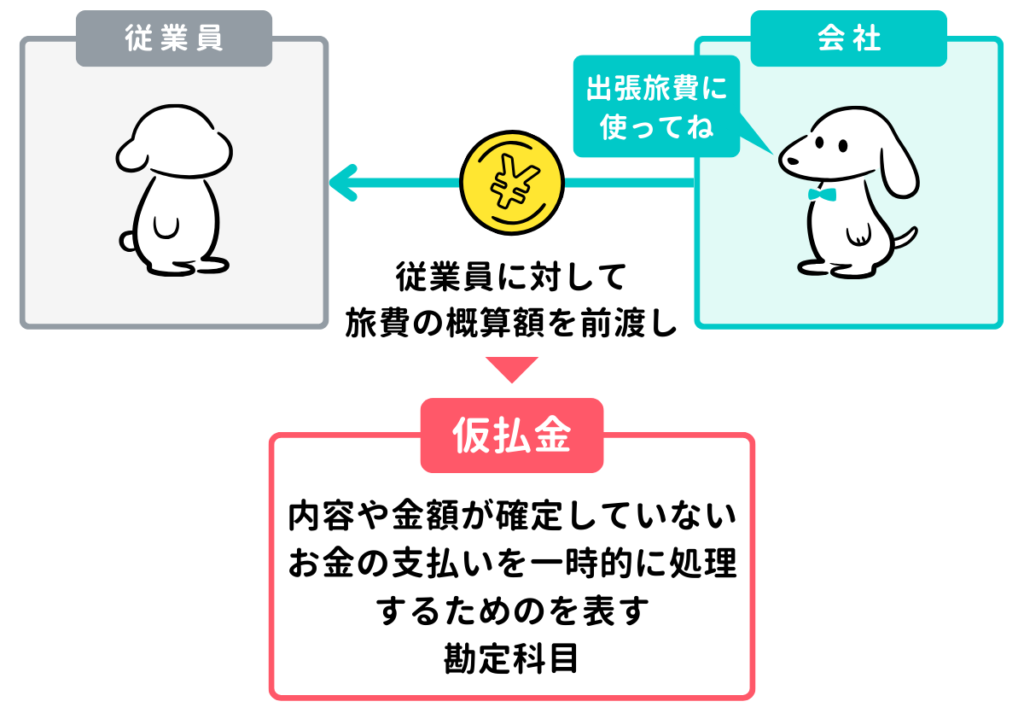

- 仮払金(かりばらいきん) … 内容や金額が確定していないお金の支払いを一時的に処理するための勘定科目。資産。旅費交通費の概算払いなどに使用する。

- 仮受金(かりうけきん) … 内容が不明な入金を一時的に処理するための勘定科目。負債。

2. 仮払金の仕訳

2-1. 旅費交通費の概算額を渡したときの仕訳

ダニー株式会社は、従業員の出張に際し、旅費交通費の概算額300円を現金で渡した。

会社が出張にかかる電車代やバス代、宿泊費などの概算額を従業員に渡したときは、いったん「仮払金(かりばらいきん)」という勘定科目を使って資産として処理します(←借方記入)。

名目としては旅費交通費として渡していますが、まだ実際には使っておらず、いくらかかるかも確定していないため、旅費交通費として費用処理せずに、お金を仮払いした事実だけ記録します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仮払金 | 300 | 現金 | 300 |

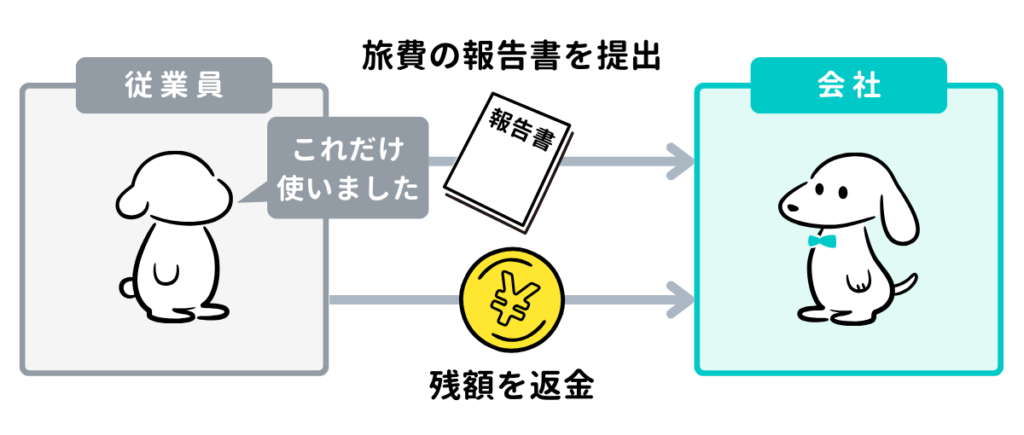

2-2. 仮払金の内容と金額が確定したときの仕訳

従業員が出張から戻り、旅費交通費の精算を行ったところ、概算額300円のうち、旅費交通費として220円を支払った旨の報告を受け、残額は現金で受け取った。

概算で渡していた仮払金の内容と金額が確定したときは、まずは資産の減少として「仮払金」を貸方→に記入します。金額は概算額(仮払額)の全額を記入します。

また、旅費交通費として220円が実際に支払われたので、費用の発生として「旅費交通費」を←借方に記入します。残額の80円については、現金で受け取ったので、資産の増加として「現金」を←借方に記入します。

仕訳のイメージとしては、仮払金を取り崩して、実際の費用などに振り替えるイメージになります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 旅費交通費 | 220 | 仮払金 | 300 |

| 現金 | 80 | ||

2-3. 交通系ICカードに入金(チャージ)したときの仕訳(仮払金で処理する場合)

公共交通機関の料金支払用ICカードに現金500円を入金した。なお、当社では入金時に全額を仮払金勘定で処理している。

電車やバスなどの公共交通機関の料金支払用ICカード(Suicaなどの交通系ICカード)に入金したときで、問題文に「仮払金勘定で処理」する旨の指示がある場合は、「仮払金」を計上します。

第25回「その他の費用」では、入金時(チャージ時)に費用処理するケースを紹介しましたが、仮払金として処理するケースもあるため、問題文の指示に注意しましょう。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仮払金 | 500 | 現金 | 500 |

2-4. 交通系ICカードで支払ったときの仕訳

従業員がICカードから旅費交通費300円を支払った。なお、当社ではICカードの入金時に仮払金勘定で処理している。

ICカードの入金時に仮払金処理していた場合で、ICカードを使用して支払いを行ったときは、「仮払金」勘定を貸方→に記入して取り崩し、実際に使用した費用の勘定科目に振り替えます。

今回は旅費交通費を支払ったので、「旅費交通費」を←借方に記入して費用を計上します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 旅費交通費 | 300 | 仮払金 | 300 |

3. 仮受金の仕訳

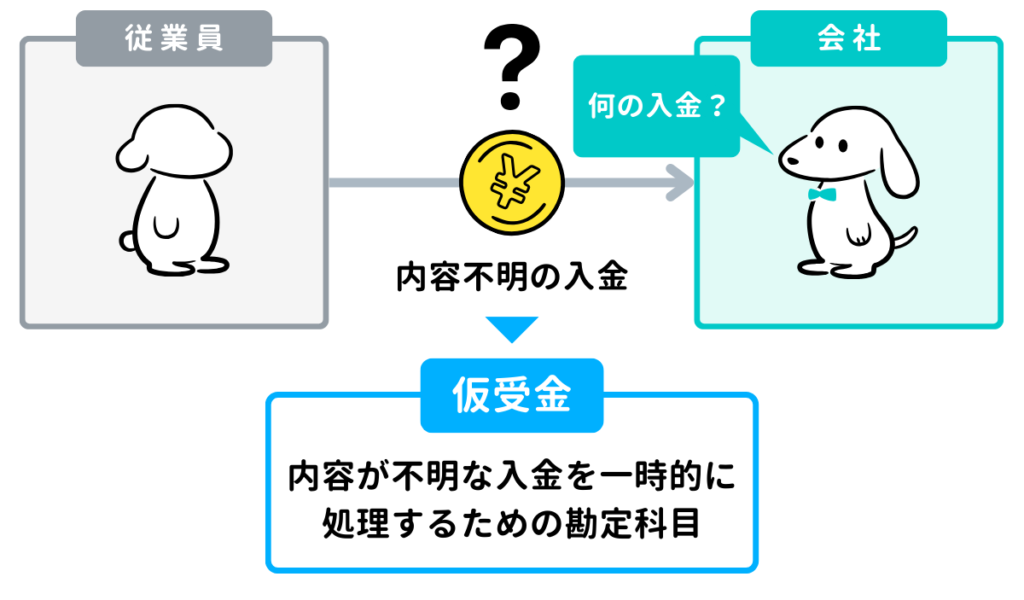

3-1. 内容不明の入金があったときの仕訳

出張中の従業員から、当社の普通預金口座に800円の入金があったが、その内容は不明である。

内容不明の入金があったときは、その内容が判明するまで、「仮受金(かりうけきん)」という勘定科目で負債として処理します(貸方→記入)。

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 800 | 仮受金 | 800 |

3-2. 仮受金の内容が判明したときの仕訳

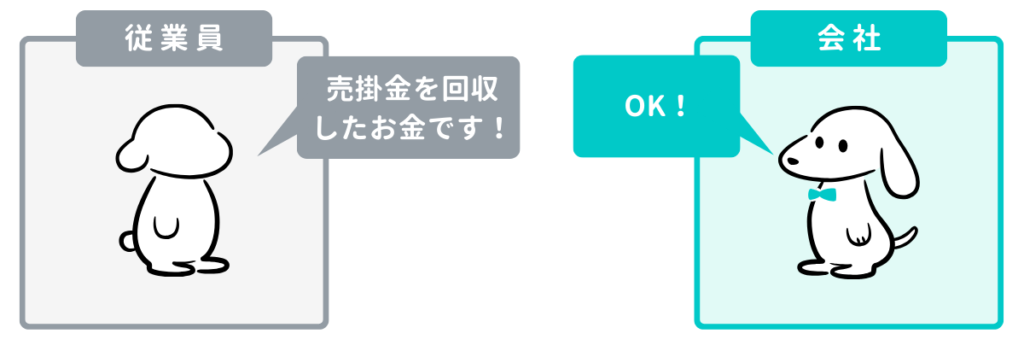

従業員が出張から戻り、以前に仮受金として処理していた内容不明の普通預金口座への入金800円は、得意先からの売掛金の回収であることが判明した。

仮受金として処理していた不明入金の内容が判明したときは、「仮受金」勘定を←借方に記入して取り崩します。

また、今回は売掛金の回収と判明したため、売掛金勘定を貸方→に記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仮受金 | 800 | 売掛金 | 800 |

4. 確認テスト

4-1.【問題1】仮払金の仕訳

下記の取引について仕訳してください。ただし、勘定科目は選択肢から最も適当と思われるものを選び、記号で解答すること。

従業員が出張から戻り、旅費交通費の精算を行ったところ、概算額では足りなかったため、不足額¥500を現金で支払った。なお、出張にあたって、従業員に旅費交通費の概算額¥3,000を渡していた。

【選択肢】

ア. 旅費交通費 イ. 消耗品費 ウ. 仮受金 エ. 仮払金 オ. 現金 カ. 未払金

| 借方 | 貸方 | ||

|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 |

| ( ) | ( ) | ||

| ( ) | ( ) | ||

解答・解説を見る

【解答】

| 借方 | 貸方 | ||||

|---|---|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 | ||

| ア | 旅費交通費 | 3,500 | エ | 仮払金 | 3,000 |

| オ | 現金 | 500 | |||

【解説】

仮払金に関する仕訳問題。

- 仮払金を精算したときは、「仮払金」(資産)を貸方→に記入します。

- 事前に支給した概算額(仮払金)が不足しており、追加で現金を支払ったときは、「現金」(資産)を貸方→に記入します。

- 旅費交通費の精算をしたときは、実際に支払った金額で「旅費交通費」(費用)を←借方に記入します。実際に支払った金額は、概算で渡した3,000円と精算時に支払った500円の合計3,500円です。

4-2.【問題2】仮受金の仕訳

下記の取引について仕訳してください。ただし、勘定科目は選択肢から最も適当と思われるものを選び、記号で解答すること。

従業員が出張から戻り、以前に仮受金として処理していた内容不明の普通預金口座への入金3,000円は、得意先からの売掛金の回収であることが判明した。

【選択肢】

ア. 旅費交通費 イ. 仮払金 ウ. 売掛金 エ. 仮受金 オ. 普通預金 カ. 未払金

| 借方 | 貸方 | ||

|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 |

| ( ) | ( ) | ||

| ( ) | ( ) | ||

解答・解説を見る

【解答】

| 借方 | 貸方 | ||||

|---|---|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 | ||

| エ | 仮受金 | 3,000 | ウ | 売掛金 | 3,000 |

【解説】

仮受金に関する仕訳問題。

- 仮受金として処理していた不明入金の内容が判明したときは、「仮受金」(負債)を←借方に記入して取り崩します。

- 売掛金の回収と判明したため、資産の減少として「売掛金」(資産)を貸方→に記入します。

以上で第26回の日商簿記3級講座はおわりです。お疲れさまでした!