この記事では、給料の支払いや所得税などの源泉徴収と納付、従業員に対する立替金など、給料に関連した取引の仕訳について解説しています。

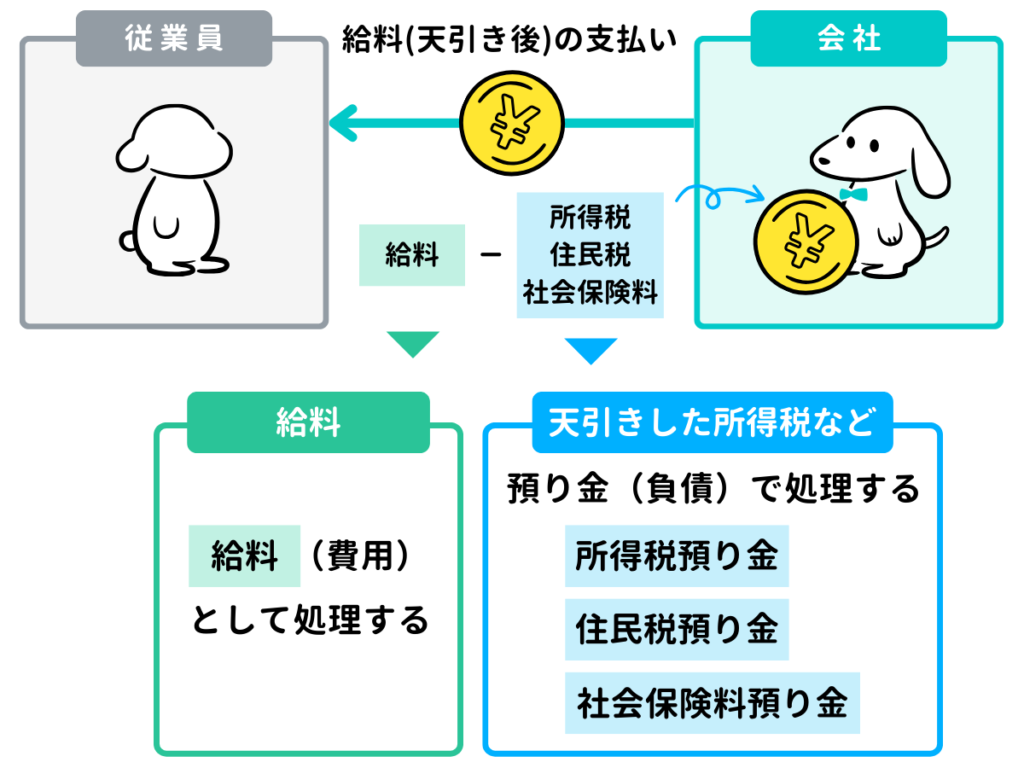

- 給料を支払ったときは、借方に「給料」(費用)を記入する

- 従業員の所得税や社会保険料などの金額を預かったときは、貸方に「預り金」(負債)を記入する

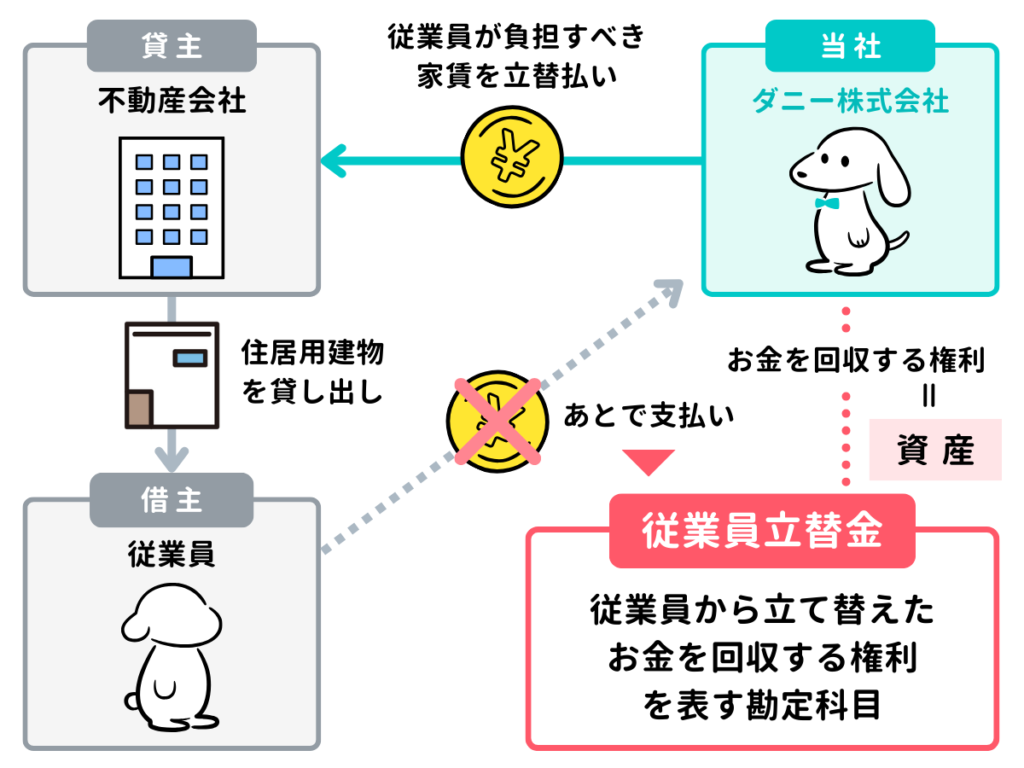

- 従業員が負担すべきお金を会社が立て替えたときは、借方に「従業員立替金」(資産)を記入する

ダニー

ダニーお給料の支払いに関連して、

会社はいろんな仕事をしてるんだよ。

1. 用語と勘定科目

- 所得税(しょとくぜい) … 個人の所得に対してかかる税金(国税)。国(税務署)に納める。

- 住民税(じゅうみんぜい) … 個人や法人が居住地域の行政サービスの負担金として納める税金(地方税)。地方自治体(市区町村)に納める。所得に応じて負担する所得割と一律に負担する均等割がある。

- 社会保険料(しゃかいほけんりょう) … 社会保険に支払う保険料。社会保険は、健康保険、介護保険、厚生年金保険、雇用保険、労災保険で構成される。

- 源泉徴収(げんせんちょうしゅう) … 会社が従業員の所得税を給与・賞与から差し引き、本人の代わりに納付する仕組み。いわゆる給与天引き。

- 特別徴収(とくべつちょうしゅう) … 会社が従業員の住民税や社会保険料を給与・賞与から差し引き、本人の代わりに納付する仕組み。

- 給料(きゅうりょう) … 従業員に対して労働の対価として支払う給料を処理する勘定科目。費用。

- 法定福利費(ほうていふくりひ) … 会社が負担する社会保険料を処理する勘定科目。費用。

- 預り金(あずかりきん) … 一時的に預かったお金を返金する、または指定された相手に支払う義務を表す勘定科目。負債。

- 所得税預り金 … 従業員から預かった所得税の源泉徴収税額を税務署に納付する義務を表す勘定科目。負債。

- 住民税預り金 … 従業員から預かった住民税を地方自治体に納付する義務を表す勘定科目。負債。

- 社会保険料預り金 … 従業員から預かった社会保険料を年金事務所などに納付する義務を表す勘定科目。負債。

- 従業員立替金 … 従業員が本来負担すべきお金を会社が一時的に立て替えて支払った場合の、従業員から立て替えたお金を回収する権利を表す勘定科目。資産。

2. 給料を支払ったときの仕訳

ダニー株式会社は、従業員に対する給料800円について、所得税の源泉徴収額30円、住民税の特別徴収額20円および従業員が負担する社会保険料40円を差し引き、残額を普通預金口座から支払った。

会社は、従業員に給料を支払う際に、所得税や住民税、従業員が負担する社会保険料などを天引きし、従業員に代わって、それぞれ税務署や地方自治体、年金事務所等に納付しなければなりません。

まず、従業員に給料を支払ったときは、給料の総額(800円)を費用の発生として「給料」勘定を←借方に記入します。

次に、天引きした所得税、住民税および社会保険料の処理について考えます。

天引きしたこれらのお金は、一時的に従業員から預かったお金であり、あとで税務署などに納付する必要があります。

したがって、所得税などを天引きしたときは、「預かったお金を納付する義務」が発生するため、この義務を「預り金(あずかりきん)」という勘定科目を使って、負債の増加(貸方→)として記録します。

実際には預り金の内容ごとにそれぞれ、「所得税預り金」「住民税預り金」「社会保険料預り金」という勘定科目で出題されることが多いです。

なお、資産の減少として普通預金勘定を貸方→に記入しますが、支払額は天引き後の残額なので、金額は710円(800円-30円-20円-40円)で記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 給料 | 800 | 所得税預り金 | 30 |

| 住民税預り金 | 20 | ||

| 社会保険料預り金 | 40 | ||

| 普通預金 | 710 | ||

3. 預り金を支払った(納付した)ときの仕訳

3-1. 所得税を納付したときの仕訳

ダニー株式会社は、従業員の所得税の源泉徴収額40円を普通預金口座から納付した。

従業員から預かっていた所得税の源泉徴収額を納付したときは、預かったお金を納付する義務がなくなるため、負債の減少として「所得税預り金」を←借方に記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 所得税預り金 | 40 | 普通預金 | 40 |

3-2. 社会保険料を納付したときの仕訳

ダニー株式会社は、従業員の厚生年金保険料60円を普通預金口座から納付した。なお、厚生年金保険料のうち30円は従業員負担分であり、残額は会社負担分である。

厚生年金保険料などの社会保険料は、従業員と会社が折半して負担し、会社がまとめて納付します。

従業員から預かっていた社会保険料(従業員負担分)を納付したときは、預かったお金を納付する義務がなくなるため、負債の減少として「社会保険料預り金」を←借方に記入します。

また、社会保険料の会社負担分を納付したときは、「法定福利費(ほうていふくりひ)」という勘定科目を使って費用として処理します(←借方記入)。

| 借方 | 貸方 | ||

|---|---|---|---|

| 社会保険料預り金 | 30 | 普通預金 | 60 |

| 法定福利費 | 30 | ||

4. 従業員立替金の仕訳

4-1. 従業員が負担すべきお金を会社が立て替えたときの仕訳

ダニー株式会社は、従業員が負担すべき家賃100円を立て替え、普通預金口座から支払った。

従業員が負担すべきお金を会社が一時的に立て替えて支払ったときは、「従業員から立て替えたお金を回収する権利」が発生するため、この権利を「従業員立替金」という勘定科目を使って、資産の増加(←借方)として記録します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 従業員立替金 | 100 | 普通預金 | 100 |

4-2. 従業員立替金を回収したときの仕訳

ダニー株式会社は、従業員に対する給料500円について、先に立て替えていた従業員負担分の家賃100円を差し引いた残額を普通預金口座から支払った。

従業員に対する立替金について、給与から差し引いて回収したときは、従業員から立て替えたお金を回収する権利がなくなるため、資産の減少として従業員立替金を貸方→に記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 給料 | 500 | 普通預金 | 400 |

| 従業員立替金 | 100 | ||

5. 確認テスト

5-1.【問題1】社会保険料を納付したときの仕訳(応用)

下記の取引について仕訳してください。ただし、勘定科目は選択肢から最も適当と思われるものを選び、記号で解答すること。

7月10日に本年度の雇用保険料(概算)¥3,600を普通預金口座から一括納付した。このうち会社負担分は¥2,400であり、残額は従業員負担分である。従業員負担分のうち、4月から6月までの3か月分についてはすでに給料支給時に毎月月額相当額を差し引いているため、これを充当するが、7月以降の9か月分は会社が立て替えて支払う。

【選択肢】

ア. 社会保険料預り金 イ. 普通預金 ウ. 従業員立替金

エ. 所得税預り金 オ. 法定福利費 カ. 給料

| 借方 | 貸方 | ||

|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 |

| ( ) | ( ) | ||

| ( ) | ( ) | ||

| ( ) | ( ) | ||

解答・解説を見る

【解答】

| 借方 | 貸方 | ||||

|---|---|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 | ||

| オ | 法定福利費 | 2,400 | イ | 普通預金 | 3,600 |

| ア | 社会保険料預り金 | 300 | |||

| ウ | 従業員立替金 | 900 | |||

【解説】

社会保険料の納付に関する応用的な仕訳問題。

- 会社負担分の雇用保険料(社会保険料)を支払ったときは、「法定福利費」(費用)を←借方に記入します。

- 従業員負担分は雇用保険料の金額は、納付額3,600円から会社負担分2,400円を差し引いた残額1,200円です。

- 従業員負担分の雇用保険料のうち、4月から6月の3か月分についてはすでに給料から控除して預かっているため、社会保険料預り金を計上していると考えられます。したがって、これを支払ったときは、負債の減少として「社会保険料預り金」(負債)を←借方に記入します。金額は次のように計算します。

【 預り分の金額 : 従業員負担分 1,200円 × 3か月 ÷ 12か月 = 300円 】 - 従業員負担分の雇用保険料のうち、7月以降の9か月分については会社が立替払いした状態であるため、資産の増加として「従業員立替金」(資産)を←借方に記入します。金額は次のように計算します。

【 立替分の金額 : 従業員負担分 1,200円 × 9か月 ÷ 12か月 = 900円 】 - 普通預金口座から支払ったときは、「普通預金」(資産)を貸方→に記入します。

5-2.【問題2】給料を支払ったときの仕訳(応用)

下記の取引について仕訳してください。ただし、勘定科目は選択肢から最も適当と思われるものを選び、記号で解答すること。

従業員の給料¥9,000の支給に際し、所得税の源泉徴収額¥1,500、厚生年金・健康保険の保険料¥1,000および雇用保険料の月額相当額¥500(会社が立て替えた分)を控除した残額を普通預金口座から支払った。

【選択肢】

ア. 法定福利費 イ. 所得税預り金 ウ. 給料

エ. 従業員立替金 オ. 社会保険料預り金 カ. 普通預金

| 借方 | 貸方 | ||

|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 |

| ( ) | ( ) | ||

| ( ) | ( ) | ||

| ( ) | ( ) | ||

| ( ) | ( ) | ||

解答・解説を見る

【解答】

| 借方 | 貸方 | ||||

|---|---|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 | ||

| ウ | 給料 | 9,000 | イ | 所得税預り金 | 1,500 |

| オ | 社会保険料預り金 | 1,000 | |||

| エ | 従業員立替金 | 500 | |||

| カ | 普通預金 | 6,000 | |||

【解説】

給料の支払いに関する応用的な仕訳問題。

- 従業員の給料を支払ったときは、「給料」(費用)を←借方に記入します。

- 従業員の所得税を預かったときは、「所得税預り金」(負債)を貸方→に記入します。

- 従業員負担の厚生年金・健康保険の保険料(社会保険料)を預かったときは、「社会保険料預り金」(負債)を貸方→に記入します。

- 雇用保険料については、会社が立て替えて支払っていたものを、給料の支給に際して回収したことになります。したがって、資産の減少として「従業員立替金」(資産)を貸方→に記入します。

- 普通預金口座から支払ったときは、「普通預金」(資産)を貸方→に記入します。

以上で第24回の日商簿記3級講座はおわりです。お疲れさまでした!