この記事では、有形固定資産を改良や修繕したときの仕訳について解説しています。

- 有形固定資産を改良したときは、資産の増加として「建物」などの該当する有形固定資産勘定でを←借方に記入する

- 有形固定資産を修繕したときは、費用の発生として「修繕費」(費用)を←借方に記入する

ダニー

ダニー改良と修繕で仕訳が変わるよ!気を付けて!

1. 用語と勘定科目

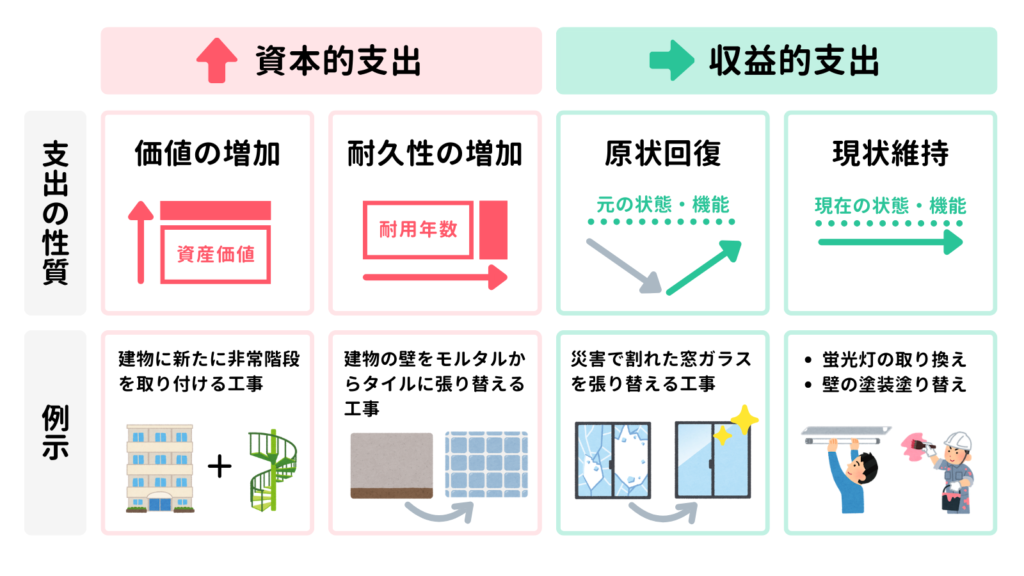

- 資本的支出(しほんてきししゅつ) … 資産の価値を高めたり、耐久性を増すような支出。改良や改修。

- 収益的支出(しゅうえきてきししゅつ) … 原状回復や現状を維持するための支出。修繕。

- 修繕費(しゅうぜんひ) … 資本的支出を処理する勘定科目。費用。

2. 資本的支出と収益的支出

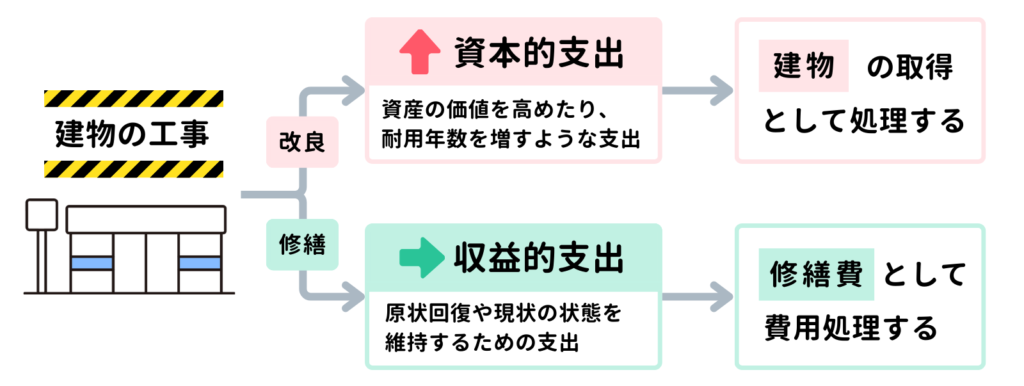

建物に非常階段やエレベーターを設置したり、耐震化工事を行うなど、資産の価値を高めたり、耐久性を増すような支出を「資本的支出(しほんてきししゅつ)」といいます。

資本的支出を行ったときは、新たに資産を取得したものと考え、「建物」などの該当する有形固定資産勘定で処理します。

一方、災害で壊れた建物の屋根を直したり、定期的なペンキの塗り替えをするなど、原状回復や現状を維持するための支出を「収益的支出(しゅうえきてきししゅつ)」といいます。

収益的支出を行ったときは、資産の価値が変わらないため、「修繕費(しゅうぜんひ)」という勘定科目で費用として処理します。

なお、資本的支出を「改良」または「改修」、収益的支出を「修繕」ということもあります。

これらをまとめると下表のとおりです。

| 勘定科目 | 説明 | 仕訳 |

|---|---|---|

| 資本的支出 (改良) | 資産の価値を高めたり、耐久性を増すような支出 | 固定資産の取得として処理 |

| 収益的支出 (修繕) | 原状回復や現状を維持するための支出 | 修繕費(費用)として処理 |

3. 有形固定資産の改良と修繕をしたときの仕訳

建物の改良と修繕を行い、工事代金900円は翌月末に支払うこととした。なお、工事代金のうち600円は改良(資本的支出)、残額は定期的な修繕(収益的支出)である。

建物の改良(資本的支出)を行ったときは、資産の増加として「建物」勘定を←借方に記入します。

一方、修繕(収益的支出)を行ったときは、費用の発生として「修繕費」を←借方に記入します。

また、商品仕入以外の取引から発生した支払義務は、負債の増加として「未払金」で処理します(貸方→記入)。

| 借方 | 貸方 | ||

|---|---|---|---|

| 建物 | 600 | 未払金 | 900 |

| 修繕費 | 300 | ||

4. 確認テスト

4-1.【問題】有形固定資産の改良と修繕をしたときの仕訳

下記の取引について仕訳してください。ただし、勘定科目は選択肢から最も適当と思われるものを選び、記号で解答すること。

営業の用に供している建物の修繕を行い、代金¥1,200は来月末に支払うこととした。

【選択肢】

ア.買掛金 イ. 建物 ウ. 備品 エ. 修繕費 オ. 消耗品費 カ. 未払金

| 借方 | 貸方 | ||

|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 |

| ( ) | ( ) | ||

解答・解説を見る

【解答】

| 借方 | 貸方 | ||||

|---|---|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 | ||

| エ | 修繕費 | 1,200 | カ | 未払金 | 1,200 |

【解説】

有形固定資産の改良と修繕に関する仕訳問題。

- 建物の修繕のための支出は、費用の発生として「修繕費」(費用)として処理します(←借方記入)。

- 商品販売以外の取引から発生した支払い義務は、負債の発生として「未払金」(負債)として処理します(貸方→記入)。

以上で第22回の日商簿記3級講座はおわりです。お疲れさまでした!