この記事では、有形固定資産の減価償却について解説しています。

- 有形固定資産は、毎年、減価償却を行い、価値減少分を費用として計上していく

- 期中に資産を取得したときは、実際に使用した月数分を計算して当期の費用として計上する

- 減価償却費の仕訳は、借方に「減価償却費」(費用)を記入し、貸方に「減価償却累計額」(資産のマイナス項目)を記入する

ダニー

ダニー減価償却は決算整理仕訳のひとつだよ。

計算は難しくないからしっかり点数が取れるようにしておこう!

1. 用語と勘定科目

- 減価償却(げんかしょうきゃく) … 固定資産の使用や時の経過に応じた価値の減少を見積もって費用として計上する手続きのこと。

- 減価償却費(げんかしょうきゃくひ) … 減価償却により計上される費用のこと。

- 取得原価(しゅとくげんか) … 資産の取得にかかった金額のこと。

- 耐用年数(たいようねんすう) … 資産を使用できる年数のこと。

- 残存価額(ざんぞんかがく) … 耐用年数が経過したあとに残る資産の価値のこと。

- 減価償却費(げんかしょうきゃくひ) … 減価償却により計上される費用を処理する勘定科目。費用。

- 減価償却累計額(げんかしょうきゃくるいけいがく) … 固定資産の価値減少分(減価償却費)の合計を表す勘定科目。評価勘定の一種であり、建物や備品などの資産勘定のマイナス項目として貸方に計上される。

2. 減価償却の概要

2-1. 減価償却とは?

有形固定資産は使用することによって会社の事業に貢献します。また、有形固定資産は使用や時の経過に応じて、その価値が減少していきます。

このような特徴を財務諸表に反映するために、毎年、有形固定資産の価値の減少分を見積もって費用として計上します。この手続きを「減価償却(げんかしょうきゃく)」といい、このとき計上する費用を「減価償却費(げんかしょうきゃくひ)」といいます。

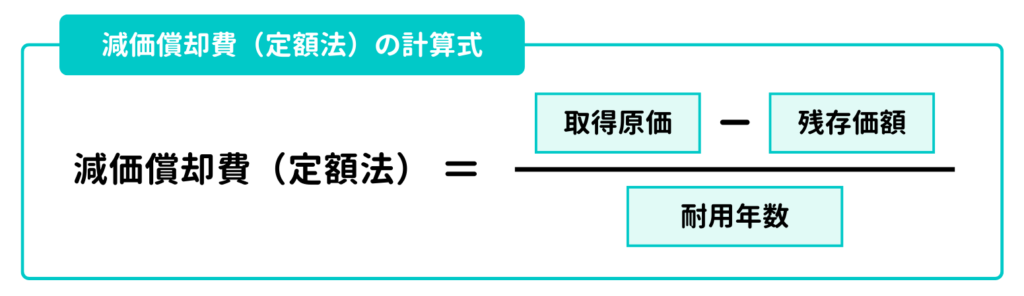

2-2. 減価償却費の計算方法

減価償却費の計算方法(償却方法)には定額法や定率法などがありますが、日商簿記3級では定額法のみ出題されます。

「定額法(ていがくほう)」とは、毎期一定額の減価償却費を計上する方法です。具体的には、取得原価から残存価額を差し引いた金額を耐用年数で割って、減価償却費を計算します。なお、ここで計算する減価償却費は1年分(12か月分)の金額です。

取得原価、耐用年数、残存価額のそれぞれの意味は次のとおりです。

| 計算要素 | 説明 |

|---|---|

| 取得原価 | 資産の取得にかかった金額 |

| 耐用年数 | 資産を使用できる年数 |

| 残存価額 | 耐用年数が経過したあとに残る資産の価値 |

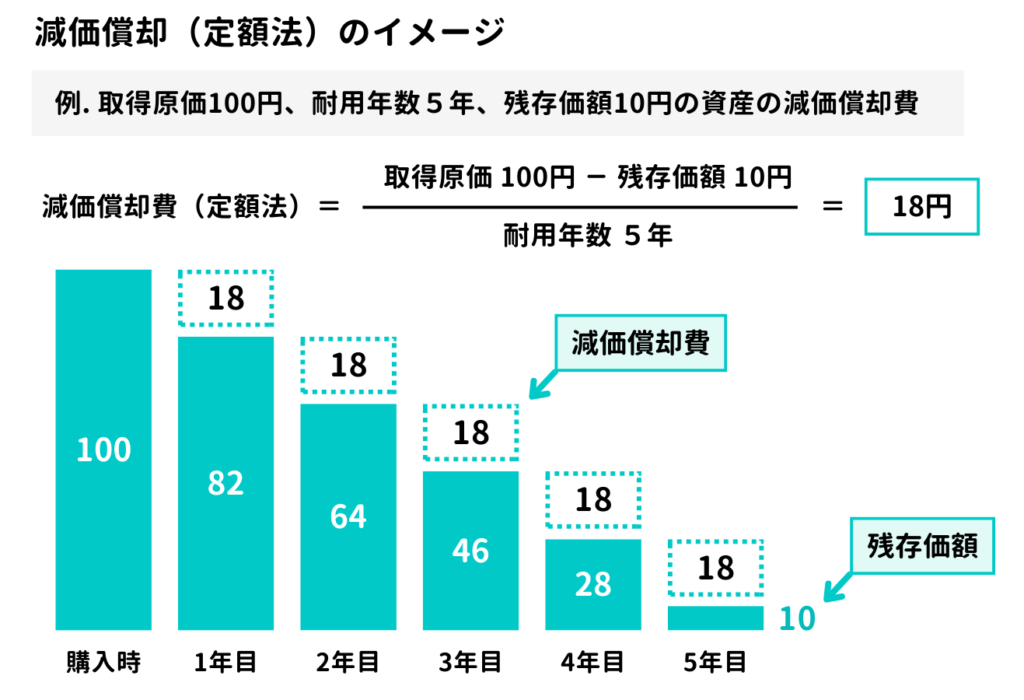

例えば、取得原価100円、耐用年数5年、残存価額10円の有形固定資産を取得したとします。

この資産の減価償却費を計算する場合、まずは取得原価100円から残存価額10円を差し引いて、減価償却の対象となる金額(90円)を計算します。残存価額は減価償却が終わったあとに残る資産の価値なので、費用化してしまわないように計算対象から外します。

次に、減価償却の対象となる金額(90円)を耐用年数の5年で割って、1年分の費用金額である減価償却費(18円)を計算します。

この有形固定資産を5年以上使用する場合は、5年目で資産金額が残存価額10円になるまで、毎年この減価償却費18円を費用として計上するとともに、資産の金額を減少させていきます。

2-3. 減価償却費の記帳方法

減価償却費の記帳方法には、直接法と間接法の2種類がありますが、日商簿記3級では間接法のみ出題されます。

間接法(かんせつほう)とは、有形固定資産の金額を直接減らすのではなく、「減価償却累計額(げんかしょうきゃくるいけいがく)」という評価勘定(資産の控除項目)を使って処理する方法です。

なお、評価勘定については、第18回「貸倒れと貸倒引当金」で解説しています。減価償却費累計額は、貸倒引当金と同じ評価勘定であることを覚えておきましょう。

3. 減価償却費の仕訳

3-1. 期首に取得した資産の減価償却費の仕訳(★決算整理仕訳)

3月31日の決算において、当期首に取得し使用を開始した車両運搬具(取得原価500円、耐用年数5年、残存価額は取得原価の5%)の減価償却を定額法により行った。

期首に取得した有形固定資産の減価償却費は、次のように計算します。

- 残存価額 : 取得原価 500円 × 5% = 25円

- 減価償却費 : (取得原価 500円 - 25円)÷ 5年 = 95円

※ 次のように計算することもできます

取得原価 500円 × 95% ÷ 5年 = 95円

仕訳については、費用の発生として「減価償却費」勘定を←借方に記入するとともに、「減価償却累計額」勘定を貸方→に記入します。

なお、「減価償却累計額」勘定は、「建物減価償却累計額」や「備品減価償却累計額」など資産の種類ごとに異なる勘定科目を使う場合もあります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 減価償却費 | 95 | 減価償却累計額 | 95 |

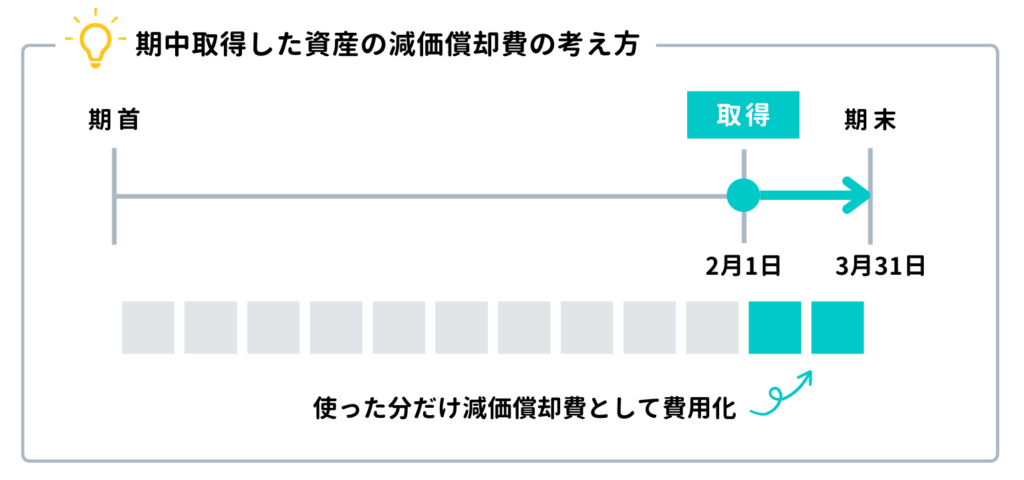

3-2. 期中に取得した資産の減価償却費の仕訳(★決算整理仕訳)

3月31日の決算において、当期2月1日に取得し使用を開始した備品(取得原価300円、耐用年数3年、残存価額は取得原価の10%)の減価償却を定額法により行った。

有形固定資産を期中に取得したときは、当期に使用した月数に応じて月割で計算し、減価償却費を計上します。

このケースでは当期の2月1日に資産を取得しているため、2月1日から決算日の3月31日までの2か月分の減価償却費を計算して計上します。

- 残存価額 : 取得原価 300円 × 10% = 30円

- 1年分の減価償却費 : (取得原価 300円 - 30円)÷ 3年 = 90円

- 当期使用分の減価償却費 : 1年分の減価償却費 90円 × 2か月÷ 12か月 = 15円

なお、仕訳については期首に取得したケースと同様です。

| 借方 | 貸方 | ||

|---|---|---|---|

| 減価償却費 | 15 | 減価償却累計額 | 15 |

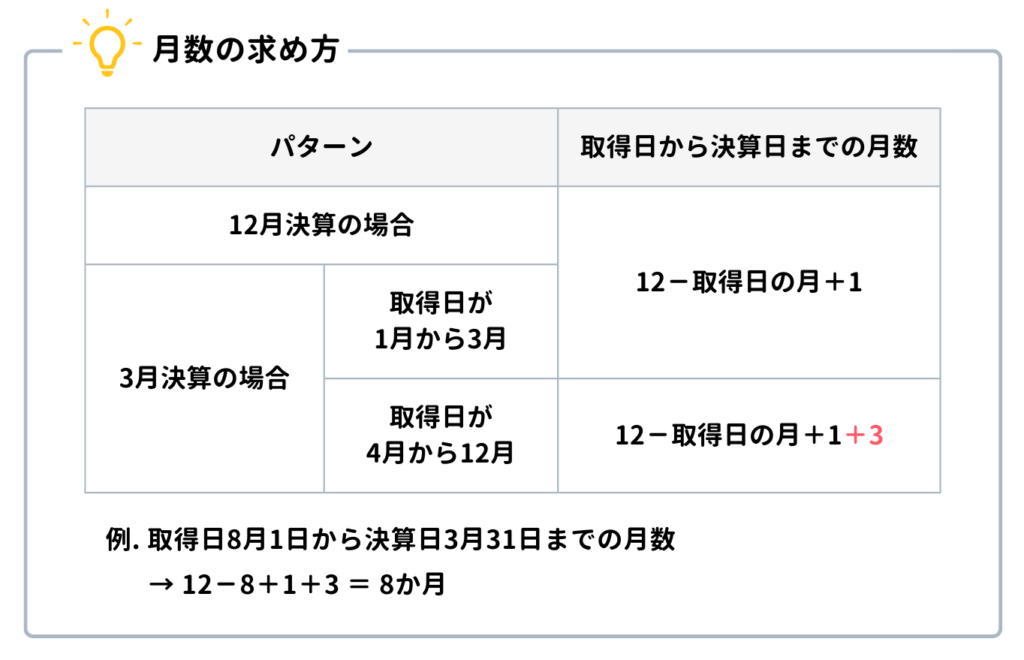

ちなみに、月数は指を使って数えてもよいですが、以下のように求めることもできます。

4. 確認テスト

4-1. 【問題1】期首に取得した資産の減価償却費の仕訳

下記の取引について仕訳してください。ただし、勘定科目は選択肢から最も適当と思われるものを選び、記号で解答すること。

3月31日の決算において、当期首に取得し使用を開始した建物(取得原価¥6,000、耐用年数30年、残存価額はゼロ)の減価償却を定額法により行った。

【選択肢】

ア. 建物 イ. 減価償却費 ウ. 備品

エ. 建物減価償却累計額 オ. 土地 カ. 備品減価償却累計額

| 借方 | 貸方 | ||

|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 |

| ( ) | ( ) | ||

解答・解説を見る

【解答】

| 借方 | 貸方 | ||||

|---|---|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 | ||

| イ | 減価償却費 | 200 | エ | 建物減価償却累計額 | 200 |

【解説】

期首取得資産の減価償却費に関する仕訳問題。

- 減価償却費は次のように計算します。なお、残存価額はゼロなので取得原価全額が償却対象となります。また、期首に取得した資産であるため1年分を費用計上します。

【 取得原価 6,000円 ÷ 30年 = 200円 】 - 減価償却費を計上するときは、費用の発生として「減価償却費」(費用)を←借方に記入するとともに、資産の減少として「建物減価償却累計額」(資産のマイナス項目)を貸方→に記入します。なお、「減価償却累計額」勘定が資産種類ごとに設けられている場合は、減価償却する資産に応じて最も適切な勘定科目を選ぶことに注意します。

4-2.【問題2】期中に取得した資産の減価償却費の仕訳

下記の取引について仕訳してください。ただし、勘定科目は選択肢から最も適当と思われるものを選び、記号で解答すること。

決算において、当期3月1日に取得し使用を開始した備品(取得原価¥2,000、耐用年数5年、残存価額は10%)の減価償却を定額法により行った。なお、当社の会計期間は1月1日から12月31日までの1年間である。

【選択肢】

ア. 建物減価償却累計額 イ. 減価償却費 ウ. 車両運搬具

エ. 建物 オ. 備品 カ. 備品減価償却累計額

| 借方 | 貸方 | ||

|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 |

| ( ) | ( ) | ||

解答・解説を見る

【解答】

| 借方 | 貸方 | ||||

|---|---|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 | ||

| イ | 減価償却費 | 300 | カ | 備品減価償却累計額 | 300 |

【解説】

期中取得資産の減価償却費に関する仕訳問題。

- 減価償却費は次のように計算します。なお、期中の3月1日に取得した資産であるため、3月1日から決算日12月31日までの10か月分を費用計上します。

【 取得原価 2,000円 × 90% ÷ 5年 × 10か月 ÷ 12か月 = 300円 】 - 減価償却費を計上するときは、費用の発生として「減価償却費」(費用)を←借方に記入するとともに、資産の減少として「備品減価償却累計額」(資産のマイナス項目)を貸方→に記入します。なお、「減価償却累計額」勘定が資産種類ごとに設けられている場合は、減価償却する資産に応じて最も適切な勘定科目を選ぶことに注意します。

4-3.【問題3】減価償却費の仕訳(応用問題)

下記の取引について仕訳してください。ただし、勘定科目は選択肢から最も適当と思われるものを選び、記号で解答すること。

3月31日の決算において、当期首に取得し使用を開始した建物(取得原価¥36,000、耐用年数30年、残存価額はゼロ)の減価償却を定額法により行った。なお、当社では減価償却費を毎月末に1か月分を計上している。

【選択肢】

ア. 減価償却費 イ. 車両運搬具 ウ. 建物

エ. 車両運搬具減価償却累計額 オ. 建物減価償却累計額 カ. 備品

| 借方 | 貸方 | ||

|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 |

| ( ) | ( ) | ||

解答・解説を見る

【解答】

| 借方 | 貸方 | ||||

|---|---|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 | ||

| ア | 減価償却費 | 100 | オ | 建物減価償却累計額 | 100 |

【解説】

減価償却費に関する応用的な仕訳問題。

- 減価償却費は次のように計算します。ここで注意すべきは「当社では減価償却費を毎月末に1か月分を計上している」という文言です。これは3月31日時点で、すでに2月29日までの11か月分の減価償却費は計上済みであることを意味しています。したがって、解答としては3月1日から3月31日までの1か月分のみ仕訳すればよいことになります。

【 取得原価 36,000円 ÷ 30年 × 1か月 ÷ 12か月 = 100円 】 - 減価償却費を計上するときは、費用の発生として「減価償却費」(費用)を←借方に記入するとともに、資産の減少として「建物減価償却累計額」(資産のマイナス項目)を貸方→に記入します。なお、「減価償却累計額」勘定が資産種類ごとに設けられている場合は、減価償却する資産に応じて最も適切な勘定科目を選ぶことに注意します。

以上で第20回の日商簿記3級講座はおわりです。お疲れさまでした!