この記事では、お金の貸し付けと借り入れの仕訳について解説しています。お金を貸し付けたときの仕訳やお金を借り入れたときの仕訳、それらを返済したときの仕訳、利息の受け取りと支払いの仕訳について学んでいきましょう。

- お金を貸し付けたときは、借方に「貸付金」(資産)を記入する

- お金を借り入れたときは、貸方に「借入金」(負債)を記入する

- 利息の計算問題の出題パターンは8パターン

- 利息を受け取ったときは、貸方に「受取利息」(収益)を記入する

- 利息を支払ったときは、借方に「支払利息」(費用)を記入する

ダニー

ダニー利息の計算問題はしっかり対策しておこう!

1. 用語と勘定科目

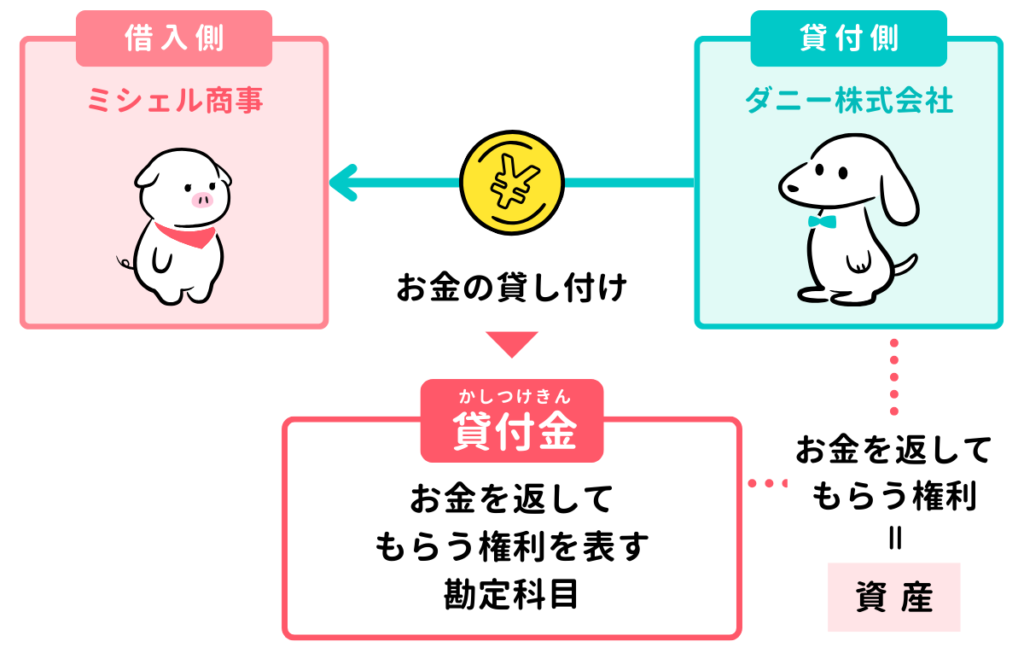

- 貸し付け(かしつけ) … お金を貸すこと。

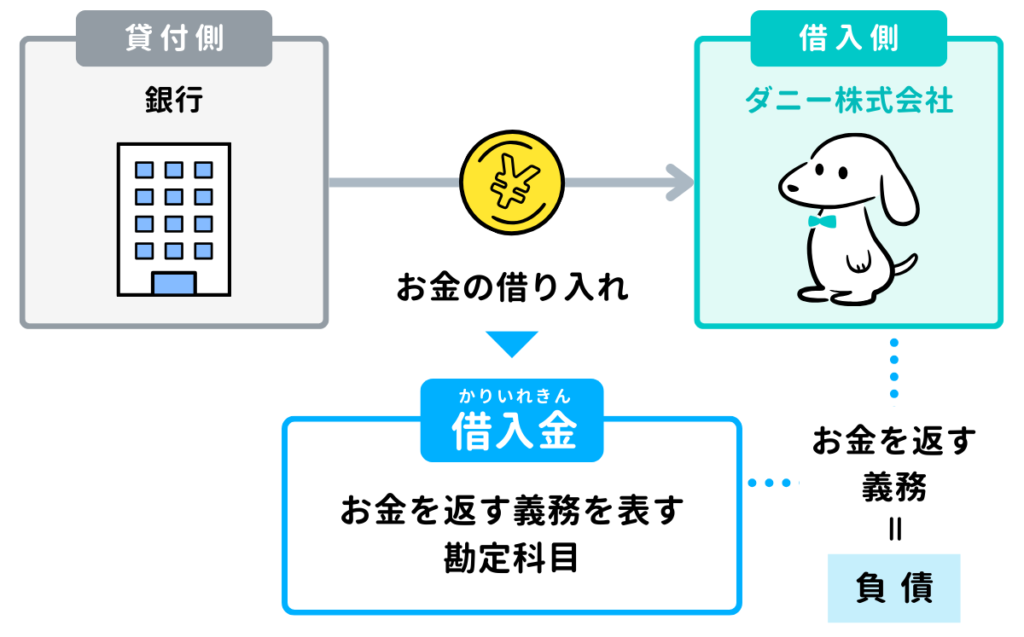

- 借り入れ(かりいれ) … お金を借りること。

- 利息(りそく) … お金を借りることに対する対価として支払うもの。利子ともいう。

- 利率(りりつ) … 元本に対する利息の割合(パーセンテージ)。一般的に年利(年間の利率)で表す。

- 月割(つきわり) … 1か月単位で計算すること。

- 日割(ひわり) … 1日単位で計算すること。

- 貸付金(かしつけきん) … お金を返してもらう権利を表す勘定科目。資産。

- 借入金(かりいれきん) … お金を返す義務を表す勘定科目。負債。

- 受取利息(うけとりりそく) … 受け取った利息を処理する勘定科目。収益。

- 支払利息(しはらいりそく) … 支払った利息を処理する勘定科目。費用。

2.【貸付金】お金を貸し付けたときの仕訳

2-1. お金を貸し付けたときの仕訳

ダニー株式会社は、ミシェル商事に対して現金300円を貸し付けた。

誰かにお金を貸した場合、「お金を返してもらう権利」が発生するため、この権利を「貸付金(かしつけきん)という勘定科目を使って、資産の増加(←借方)として記録します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸付金 | 300 | 現金 | 300 |

2-2. 貸付金を回収したときの仕訳

ダニー株式会社は、ミシェル商事から貸付金300円の返済を受けた。

貸し付けたお金を回収したときは、「お金を返してもらう権利」がなくなるので、資産の減少として貸付金を貸方→に記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 300 | 貸付金 | 300 |

3.【借入金】お金を借り入れたときの仕訳

3-1. お金を借り入れたときの仕訳

ダニー株式会社は、取引銀行から現金500円を借り入れた。

誰かからお金を借りた場合、「お金を返す義務」が発生するため、この義務を「借入金(かりいれきん)という勘定科目を使って、負債の増加(貸方→)として記録します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 500 | 借入金 | 500 |

3-2. 借入金を返済したときの仕訳

ダニー株式会社は、取引銀行からの借入金500円を現金で返済した。

借り入れたお金を返済したときは、「お金を返す義務」がなくなるので、負債の減少として借入金を←借方に記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 借入金 | 500 | 現金 | 500 |

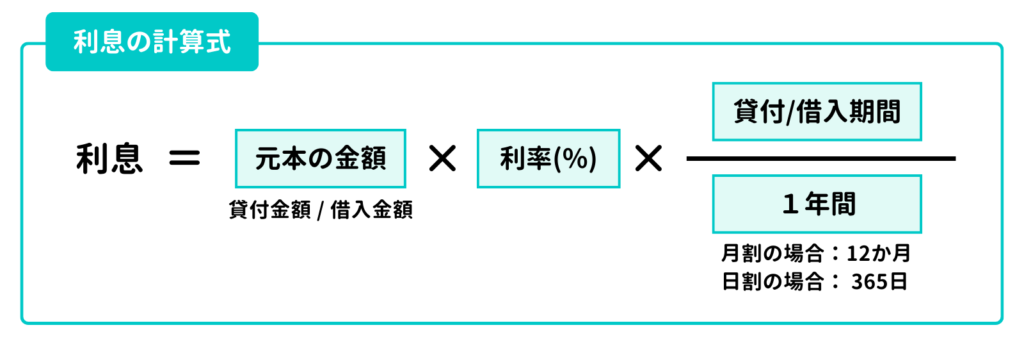

4. 利息の計算方法と出題パターン

4-1. 利息の計算方法

お金を貸し借りするときは、一般的に利息が発生します。利息問題では少しだけ複雑な計算が求められますので、計算方法をしっかり理解しておきましょう。

利息問題では「月割計算」と「日割計算」の2通りの計算方法が出題され、どちらで計算するかは問題文を読んで判断する必要があります。

利息の計算式は次のとおりです。

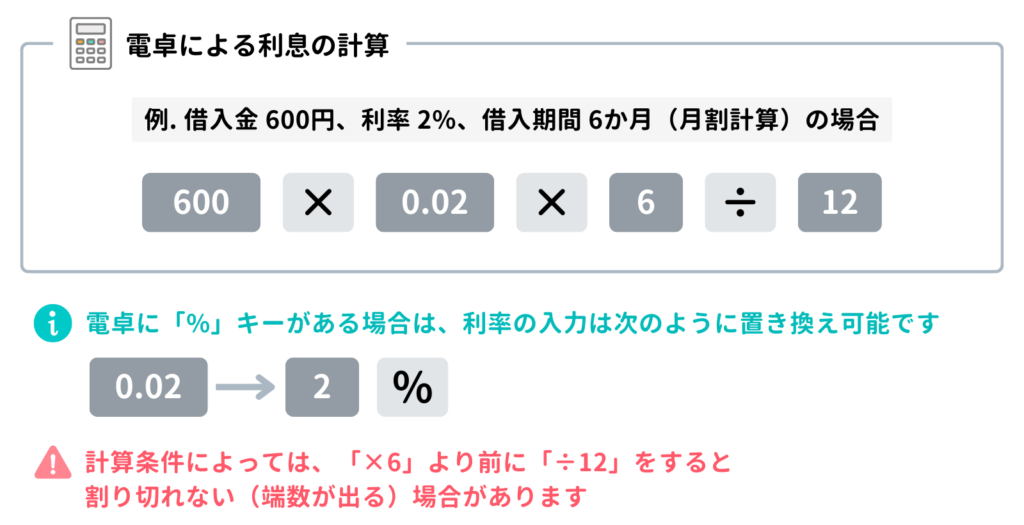

これを電卓で計算するときは次のように入力します。

なお、電卓で計算する際は、最後に12か月や365日で割るようにしましょう。順番が逆になると、計算条件によってはきれいに割り切れない場合があります。

先に12か月or365日で割るときれいに割り切れない場合があります。

BAD 400円 × 2% ÷ 12か月 × 6か月 = 3.9999999…

GOOD 400円 × 2% × 6か月 ÷ 12か月 = 4

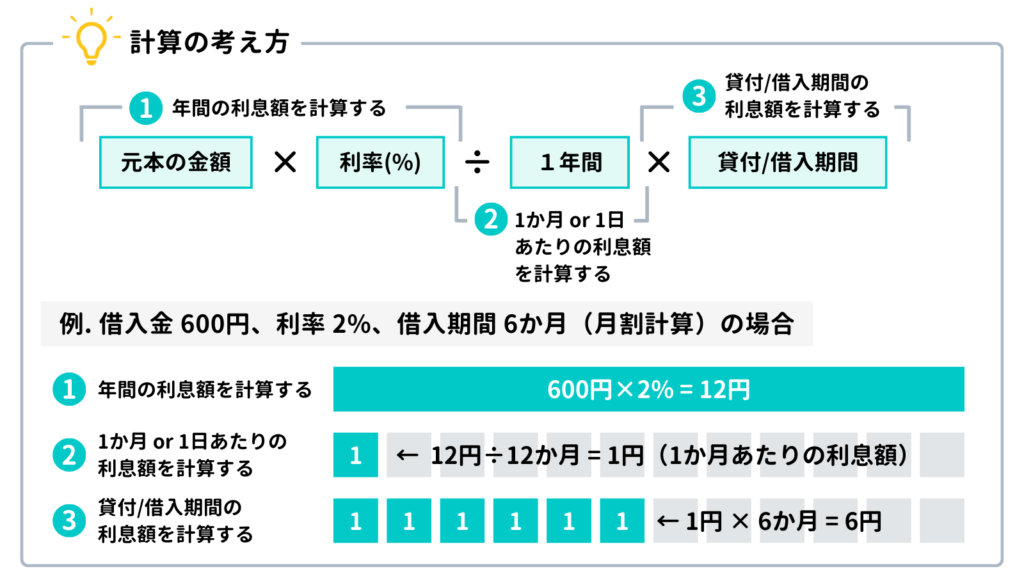

4-2. 利息計算の考え方

利息の計算問題は、前述の計算式を知っていれば解くことができます。

しかし、計算の考え方や背景を知っていると、本番で計算式をど忘れしても、自力で答えにたどり着ける場合がありますので、ここでは計算の考え方について解説します。

利息の計算は3ステップで考えるとわかりやすいと思います。

問題文で示される利率は基本的に年利(1年あたりの利率)です。

したがって、まずは元本(がんぽん)に利率を掛けて年間の利息額を計算します。

なお、元本は貸し付けの場合は貸付金額、借り入れの場合は借入金額を使います。

次に、STEP1の年間の利息額を1か月または1日あたりの金額に直します。ここから月割計算と日割計算で計算方法が分かれてきます。

- 「月割計算」の場合 … STEP1で計算した年間利息額を12か月で割る(1か月あたりの利息額)

- 「日割計算」の場合 … STEP1で計算した年間利息額を365日で割る(1日あたりの利息額)

最後に、貸付期間または借入期間に対応する利息額を計算します。

利息は貸付期間/借入期間に応じて発生するため、1か月or1日あたりの利息額に、実際の貸付期間/借入期間を掛けることで、最終的な利息額を計算します。

- 「月割計算」の場合 … STEP2で計算した1か月あたり利息額に貸付/借入期間(〇か月)を掛ける

- 「日割計算」の場合 … STEP2で計算した1日あたり利息額に貸付/借入期間(〇日)を掛ける

4-3. 利息の計算問題の出題パターン

利息の計算問題は大きく分けて8パターンあります。具体的には「利息の受け取り」か「利息の支払い」か、「月割計算」か「日割計算」か、というパターンに加え、「返済時に利息を支払う」パターンと「貸付/借入時に利息を差し引く」パターンがあり、これらの組み合わせで計8パターンです。

「返済時に利息を支払う」パターンは、その名のとおり、元本とは別に利息を預金口座などから支払うパターンです。一方、「貸付/借入時に利息を差し引く」パターンは、貸付/借入時に元本の金額からあらかじめ利息額を差し引いて入金するパターンです。

以降、目次番号5-1で「利息の受け取り」の仕訳方法と「月割計算」、5-2で「日割計算」、6-1で「利息の支払い」の仕訳方法と「返済時に利息を支払う」パターン、6-2で「貸付/借入時に利息を差し引く」パターンをそれぞれ解説しています。また、確認テストの7-1、7-2では解説パートで取り扱わなかったパターンを出題しています。

| No | 受取or支払 | 計算方法 | 支払タイミング | 目次番号 |

|---|---|---|---|---|

| 1 | 利息の 受け取り | 月割計算 | 返済時に利息を支払う | 5-1 |

| 2 | 貸付時に利息を差し引く | 7-1 | ||

| 3 | 日割計算 | 返済時に利息を支払う | 5-2 | |

| 4 | 貸付時に利息を差し引く | ー | ||

| 5 | 利息の 支払い | 月割計算 | 返済時に利息を支払う | 6-1 |

| 6 | 借入時に利息を差し引く | 6-2 | ||

| 7 | 日割計算 | 返済時に利息を支払う | 7-2 | |

| 8 | 借入時に利息を差し引く | ー |

5.【受取利息】利息を受け取ったときの仕訳

5-1. 月割計算のパターン

ダニー株式会社は、ミシェル商事に対して現金400円を9か月間の約束で貸し付けていたが、本日、返済期日となり利息(利率2%、月割計算による)とともに普通預金口座に入金された。

お金を貸し付けていた場合に、利息を受け取ったときは、収益の発生として「受取利息(うけとりりそく)」という勘定科目を貸方→に記入します。

問題文に「月割計算による」との指示があるので、これは月割計算の問題です。利息は次のように計算します。

- 受取利息 : 貸付金 400円 × 利率 2%(0.02)× 9か月(貸付期間)÷ 12か月 = 6円

なお、2%の利率を電卓で入力する際は、「0.02」と入力するか、「%」キーがある場合は「2」を入力したあとに「%」キーを押して入力します。

また、貸付金の返済金とともに利息も普通預金口座に記入されたとあるので、←借方の普通預金勘定は貸付金400円に利息額6円を足した406円で記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 406 | 貸付金 | 400 |

| 受取利息 | 6 | ||

5-2. 日割計算のパターン

ダニー株式会社は、ミシェル商事に対して現金500円を219日間の約束で貸し付けていたが、本日、返済期日となり利息(利率4%、日割計算による)とともに当座預金口座に入金された。なお、1年は365日とする。

問題文に「日割計算による」との指示があるので、これは日割計算だと判断できます。利息は次のように計算します。

- 受取利息 : 貸付金 500円 × 利率 4%(0.04)× 219日(貸付期間)÷ 365日 = 12円

| 借方 | 貸方 | ||

|---|---|---|---|

| 当座預金 | 512 | 貸付金 | 500 |

| 受取利息 | 12 | ||

6.【支払利息】利息を支払ったときの仕訳

6-1. 返済時に利息を支払うパターン

ダニー株式会社は、取引銀行から700円を借入期間6か月(利率2%)で借り入れていたが、返済期日が到来したため、利息とともに小切手を振り出して支払った。

お金を借り入れていた場合に、利息を支払ったときは、費用の発生として「支払利息(しはらいりそく)」という勘定科目を←借方に記入します。

利息は次のように計算します(計算方法は受取利息の場合と同様です)。

- 支払利息 : 借入金 700円 × 利率 2%(0.02)× 6か月(借入期間)÷ 12か月 = 7円

また、このケースは「返済時に利息を支払う」パターンです。

借入金の返済額700円とあわせて支払利息7円を小切手を振り出して支払っていますので、これらの合計額707円を当座預金勘定で貸方→に記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 借入金 | 700 | 当座預金 | 707 |

| 支払利息 | 7 | ||

6-2. 貸付/借入時に利息を差し引くパターン

ダニー株式会社は、取引銀行から700円を借入期間6か月(利率2%)で借り入れ、利息を差し引かれた手取金が当座預金に入金された。

お金を借り入れたときに、借入金の金額から利息額を差し引いた手取額が入金されることがあります。

このケースでは、元本700円から利息額7円が差し引かれて入金されるため、7円分は費用の発生として支払利息勘定を←借方に記入するとともに、693円(700円-7円)を当座預金勘定で←借方に記入します。

また、返済する金額は元本700円なので、貸方→の借入金は700円で記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 当座預金 | 693 | 借入金 | 700 |

| 支払利息 | 7 | ||

7. 確認テスト

7-1.【問題1】利息を受け取ったきの仕訳

下記の取引について仕訳してください。ただし、勘定科目は選択肢から最も適当と思われるものを選び、記号で解答すること。

東京株式会社は、大阪商事に対して¥8,000を10か月間の約束で貸し付け、利息(利率3%、月割計算による)を差し引いた残額を当社の普通預金口座から大阪商事の普通預金口座に振り込んだ。

【選択肢】

ア. 受取利息 イ. 借入金 ウ. 貸付金 エ. 普通預金 オ. 支払利息 カ. 当座預金

| 借方 | 貸方 | ||

|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 |

| ( ) | ( ) | ||

| ( ) | ( ) | ||

解答・解説を見る

【解答】

| 借方 | 貸方 | ||||

|---|---|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 | ||

| ウ | 貸付金 | 8,000 | エ | 普通預金 | 7,800 |

| ア | 受取利息 | 200 | |||

【解説】

貸し付けと利息の受け取りに関する仕訳問題(出題パターン No.2)。

- お金を貸し付けたときは、資産の増加として「貸付金」(資産)を←借方に記入します。

- 貸付金を振り込む際に利息を差し引いたときは、利息を受け取ったものとして、費用の発生として「受取利息」(収益)を貸方→に記入します。

- 問題文に「月割計算」とあるので、利息は月割で計算します。計算式は次のとおりです。

【 貸付金 8,000円 × 利率 3% × 貸付期間 10か月 ÷ 12か月 = 200円 】 - 普通預金から振り込んだため、資産の減少として「普通預金」(資産)を貸方→に記入します。なお、利息を差し引いて振り込んでいるため、金額は8,000円から利息額200円を引いた7,800円を記入します。

7-2.【問題2】利息を支払ったときの仕訳

下記の取引について仕訳してください。ただし、勘定科目は選択肢から最も適当と思われるものを選び、記号で解答すること。

東京株式会社は、取引銀行から¥5,000を借入期間146日(利率4%)で借り入れていたが、返済期日が到来したため、利息とともに小切手を振り出して支払った。なお、1年は365日とする。

【選択肢】

ア. 借入金 イ. 受取利息 ウ. 支払利息 エ. 当座預金 オ. 貸付金 カ. 普通預金

| 借方 | 貸方 | ||

|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 |

| ( ) | ( ) | ||

| ( ) | ( ) | ||

解答・解説を見る

【解答】

| 借方 | 貸方 | ||||

|---|---|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 | ||

| ア | 借入金 | 5,000 | エ | 当座預金 | 5,080 |

| ウ | 支払利息 | 80 | |||

【解説】

借り入れと利息の支払いに関する仕訳問題(出題パターン No.7)。

- 借り入れたお金を返済したときは、負債の減少として「借入金」(負債)を←借方に記入します。

- 利息を支払ったときは、費用の発生として「支払利息」(費用)を←借方に記入します。

- 問題文に「借入期間146日」とあるので、利息は日割で計算します。計算式は次のとおりです。

【 借入金 5,000円 × 利率 4% × 借入期間 146日 ÷ 365日 = 80円 】 - 小切手を振り出したときは、資産の減少として「当座預金」(資産)を貸方→に記入します。なお、返済金とともに利息を支払っているので、金額は5,000円に利息額80円を足した5,080円を記入します。

以上で第15回の日商簿記3級講座はおわりです。お疲れさまでした!