この記事では、手形(約束手形)の仕訳について解説しています。手形とは何か、手形を振り出したときと受け取ったときの仕訳について学んでいきましょう。

- 手形は、一定の期日までに一定の金額の支払いを約束する証券をいう

- 日商簿記3級で出題される約束手形は、二者間での取引で用いられる手形をいう

- 約束手形を振り出したときは、貸方に「支払手形」(負債)を記入する

- 約束手形を受け取ったときは、借方に「受取手形」(資産)を記入する

ダニー

ダニー小切手と混同しないよう、

それぞれの特徴と仕訳の違いも要チェック!

1. 用語と勘定科目

- 約束手形(やくそくてがた) … 振出人が受取人に対して、一定の期日までに一定の金額の支払いを約束する証券のこと。

- 為替手形(かわせてがた) … 三者間の取引において、一定の期日までに一定の金額の支払いを約束する証券のこと。

- 振り出す … 手形を発行すること。

- 振出人 … 手形を振り出す人。また、約束手形においては手形代金の支払う人。

- 受取人 … 手形代金を受け取る人。名宛人ともいう。

- 支払手形(しはらいてがた) … 手形代金を支払う義務を表す勘定科目。負債。

- 受取手形(うけとりてがた) … 手形代金を受け取る権利を表す勘定科目。資産。

2. 手形の概要

2-1. 手形とは?

会社の事業に関する支払手段として手形というものが使われることがあります。

手形(てがた)とは、一定の期日までに一定の金額の支払いを約束する証券のことをいいます。

手形には約束手形と為替手形の2種類がありますが、日商簿記3級における出題範囲は約束手形のみなので、この記事では約束手形を中心に解説します。

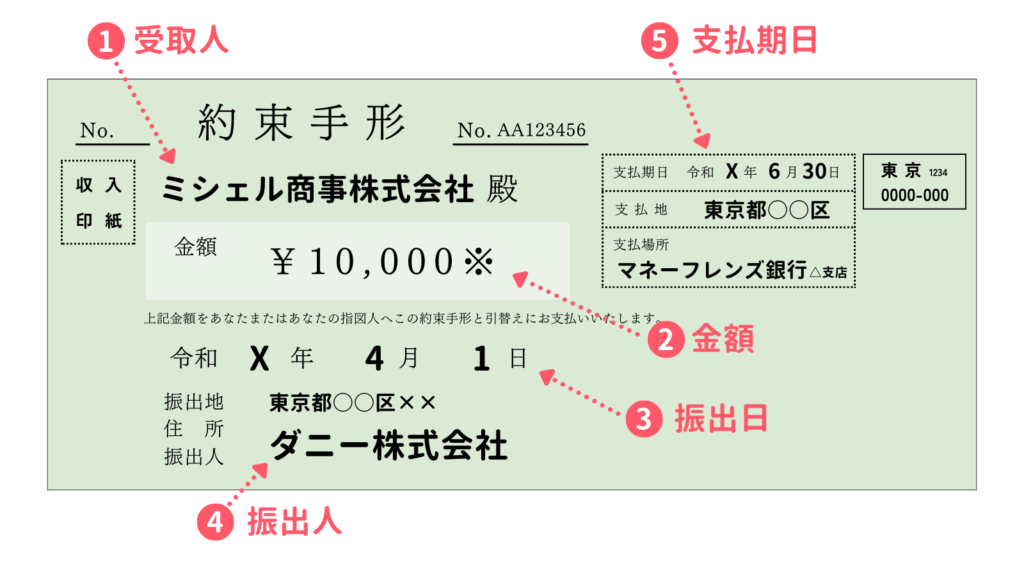

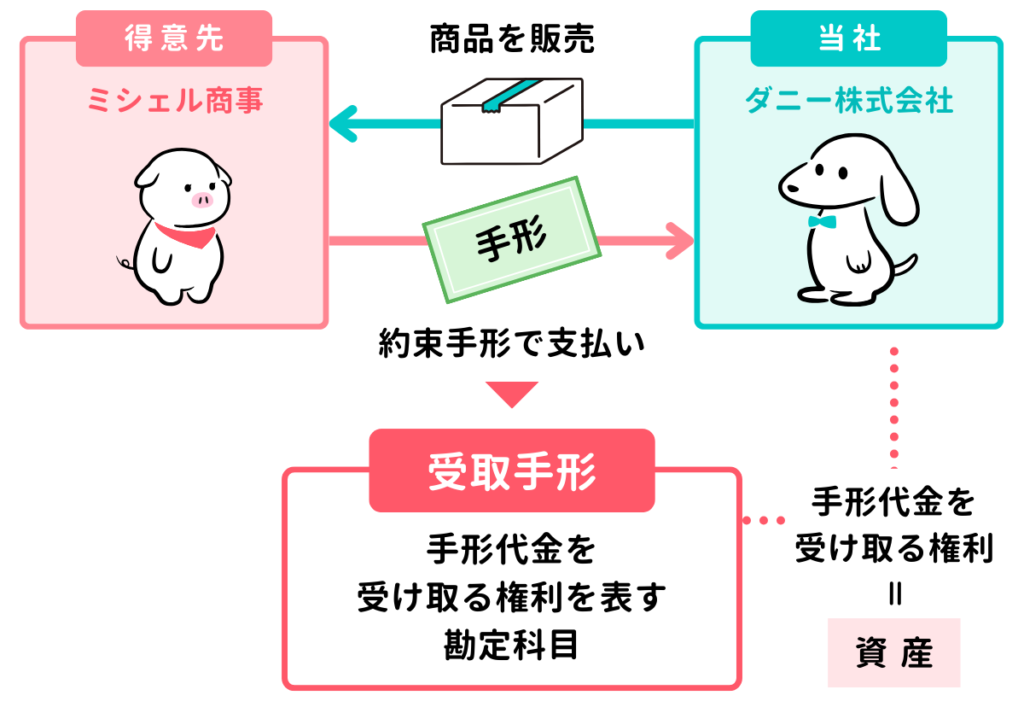

イメージとしては次の画像のとおりです。手形を発行することを「振り出す」といい、手形を振り出す人を「振出人」、手形代金を受け取る人を「受取人」といいます。また、約束手形では振出人が手形代金を支払う人になります。

なお、画像の手形は、X年4月1日(③振出日)に、ダニー株式会社(④振出人)がミシェル商事(①受取人)に対して、「X年6月30日(⑤支払期日)に、マネーフレンズ銀行△支店で、この手形と引替えに10,000円(②金額)をお支払いします」と約束したものです。

2-2. 約束手形とは?

約束手形(やくそくてがた)とは、振出人が受取人に対して、一定の期日までに一定の金額の支払いを約束する証券のことをいいます。ここでいう

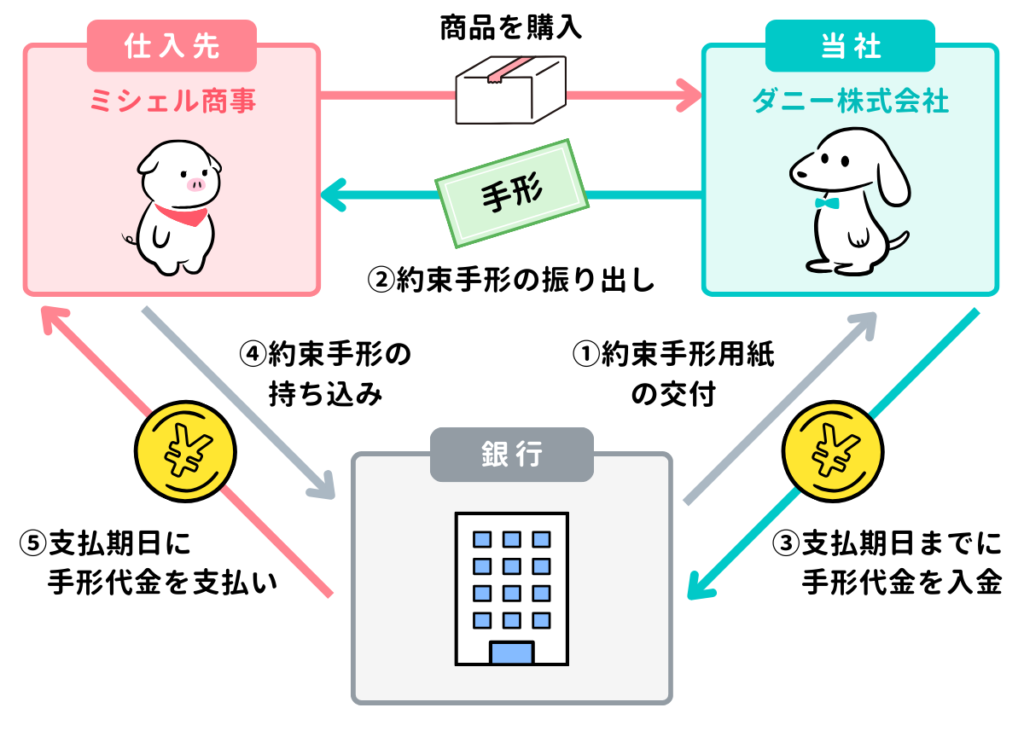

振出人が受取人に対して約束手形を振り出した場合、指定された支払期日になると振出人の当座預金から代金が引き落とされ、受取人は約束手形を銀行に持っていくと現金を受け取ることができます。

なお、実際には受取人が指定の銀行に持っていくのではなく、自分が取引している銀行に取立(手形代金の回収)を依頼することが一般的です。

2-3. 小切手との違い

手形の仕組みは第9回 現金でも解説した小切手の仕組みに似ていますが、小切手との違いは「支払いのタイミング」にあります。つまり、小切手は振り出したあと「いつでも・すぐに」換金できるのに対して、手形は「一定の期日」まで換金することができません。つまり、手形は後払いになります。その点では、手形は買掛金(掛けによる支払い)に似ているといえます。

| 項目 | 手形 | 小切手 |

|---|---|---|

| 定義 | 一定の期日までに 一定の金額の支払いを約束する証券 | 一定の金額の支払いを約束する証券 |

| 発行方法 | 手形も小切手も当座預金を開設する必要がある | |

| 換金方法 | 指定された銀行に持ち込むことで換金する | |

| 支払金額 | 手形・小切手に記載された金額(額面金額)を支払う | |

| 支払期日 | 手形に記載された期日 (期日までは換金不可) | 期日の指定なし (いつでも換金可) |

2-4. 為替手形とは?

為替手形は日商簿記3級の出題範囲外ですので、試験対策上は学習する必要がありませんが、約束手形との比較のために軽く触れておきます。

為替手形(かわせてがた)とは、三者間の取引において、一定の期日までに一定の金額の支払いを約束する証券のことをいいます。ここでいう三者とは、手形を振り出す人(振出人)、代金を支払う人(支払人または引受人)、代金を受け取る人(受取人)の三者を指しています。

約束手形では、「手形を振り出す人」と「代金を支払う人」が一致したため、二者間の取引でした。一方、為替手形では、「手形を振り出す人」が「代金を支払う人」に対して「代金を受け取る人」への支払いを依頼する三者間の取引になるという違いがあります。

| 登場人物 | 約束手形 | 為替手形 |

|---|---|---|

| 振出人 | 手形を振り出して、 代金を支払う人 | 手形を振り出して、 支払いの依頼をする人 |

| 支払人/引受人 | ー | 代金の支払いをする人 |

| 受取人 | 代金を受け取る人 | 代金を受け取る人 |

3.【支払手形】約束手形を振り出したときの仕訳

3-1. 約束手形を振り出したときの仕訳

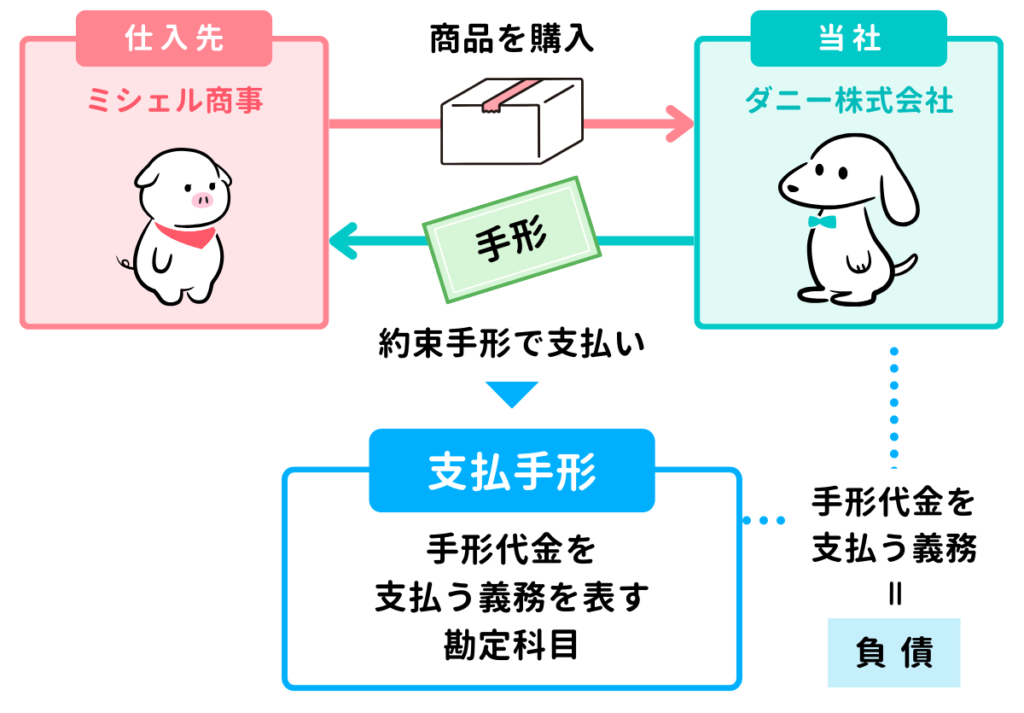

ダニー株式会社は、仕入先のミシェル商事から商品300円を仕入れ、代金は約束手形を振り出して支払った。

約束手形を振り出した場合、「手形代金を支払う義務」が発生するため、この義務を「支払手形(しはらいてがた)」という勘定科目を使って、負債の増加(貸方→)として記録します。

今回は商品を仕入れたので、仕入勘定を←借方に記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 300 | 支払手形 | 300 |

3-2. 振り出した約束手形を決済したときの仕訳

仕入先のミシェル商事へ振り出していた約束手形300円が満期日となり、当座預金口座から決済された。

支払手形を振り出した場合、手形に記載された支払期日(満期日)が到来すると当座預金口座から支払いが行われます。

したがって、まず資産の減少として当座預金勘定を貸方→に記入します。

そして、手形の支払い義務を果たした(義務がなくなった)ので、負債の減少として支払手形を←借方に記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 支払手形 | 300 | 当座預金 | 300 |

4.【受取手形】約束手形を受け取ったときの仕訳

4-1. 約束手形を受け取ったときの仕訳

ダニー株式会社は、得意先のミシェル商事に商品400円を販売し、代金は同社振出し・当社宛ての約束手形で受け取った。

約束手形を受け取った場合、「期日に手形代金を受け取る権利」が発生するため、この権利を「受取手形(うけとりてがた)」という勘定科目を使って、資産の増加(←借方)として記録します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 受取手形 | 400 | 売上 | 400 |

4-2. 受け取った約束手形が決済されたときの仕訳

売上代金として受け取っていたミシェル商事振出しの約束手形400円が満期日となり、同額が普通預金口座に振り込まれた。

受け取った手形の期日が到来し、手形代金を受け取ったときは、手形代金を受け取る権利がなくなるので、資産の減少として受取手形を貸方→に記入します。

また、手形代金は当座預金口座に振り込まれたので、資産の増加として当座預金勘定を←借方に記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 当座預金 | 400 | 受取手形 | 400 |

5. 確認テスト

5-1.【問題1】約束手形を振り出したときの仕訳

下記の取引について仕訳してください。ただし、勘定科目は選択肢から最も適当と思われるものを選び、記号で解答すること。

東京株式会社は、仕入先の大阪商事に対する買掛金¥2,000を約束手形を振り出して支払った。

【選択肢】

ア. 受取手形 イ. 現金 ウ. 当座預金 エ. 支払手形 オ. 買掛金 カ. 仕入

| 借方 | 貸方 | ||

|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 |

| ( ) | ( ) | ||

解答・解説を見る

【解答】

| 借方 | 貸方 | ||||

|---|---|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 | ||

| オ | 買掛金 | 2,000 | エ | 支払手形 | 2,000 |

【解説】

約束手形の振り出しに関する仕訳問題。

- 買掛金を支払ったときは、「買掛金」(負債)を←借方に記入します。

- 約束手形を振り出したので、「支払手形」(負債)を貸方→に記入します。

5-2.【問題2】約束手形を受け取ったときの仕訳

下記の取引について仕訳してください。ただし、勘定科目は選択肢から最も適当と思われるものを選び、記号で解答すること。

東京株式会社は、得意先の神奈川商事に対する売掛金¥4,500を同社振出し・当社宛ての約束手形で回収した。

【選択肢】

ア. 支払手形 イ. 現金 ウ. 売上 エ. 売掛金 オ. 当座預金 カ. 受取手形

| 借方 | 貸方 | ||

|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 |

| ( ) | ( ) | ||

解答・解説を見る

【解答】

| 借方 | 貸方 | ||||

|---|---|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 | ||

| カ | 受取手形 | 4,500 | エ | 売掛金 | 4,500 |

【解説】

約束手形の受け取りに関する仕訳問題。

- 約束手形を受け取ったときは、「受取手形」(資産)を←借方に記入します。

- 売掛金を回収したときは、「売掛金」(資産)を貸方→に記入します。

以上で第13回の日商簿記3級講座はおわりです。お疲れさまでした!