この記事では、銀行預金(普通預金・定期預金・当座預金)の仕訳について解説しています。当座預金での小切手の振り出しや自己振出小切手の受け取り、当座借越、複数の銀行口座の仕訳についても解説しています。

- 預金の仕訳は、預金の種類に応じて「普通預金」「定期預金」「当座預金」の勘定科目を使い分ける。

- 自己振出小切手を受け取ったときは、借方に「当座預金」(資産)を記入する。

- 当座借越契約を締結している場合は、口座残高が足りなくても支払うことができる。

- 複数の銀行に複数の口座を持っている場合は、各預金勘定に銀行名を付けた勘定科目を用いて仕訳する。

ダニー

ダニー「当座預金」は普段なじみがない銀行口座だと思うけど、

簿記の世界では超重要だよ!

1. 用語と勘定科目

- 普通預金(ふつうよきん) … 自由に預け入れ、払い戻しができる預金口座のこと。

- 定期預金(ていきよきん) … あらかじめ預入期間を指定して預け入れる預金口座のこと。

- 当座預金(とうざよきん) … 手形や小切手の支払いに使われる事業用の預金口座のこと。

- 当座借越(とうざかりこし) … 当座預金の残高が足りない場合に、銀行と契約した金額までマイナス分を銀行に立て替えてもらう契約のこと。

- 自己振出小切手(じこふりだしこぎって) … 自分(当社)が振り出した小切手のこと。

- 普通預金 … 普通預金口座を処理する勘定科目。資産。

- 定期預金 … 定期預金口座を処理する勘定科目。資産。

- 当座預金 … 当座預金口座を処理する勘定科目。資産。

- 当座借越 … 当座借越契約により、当座預金残高を超えて引き出しを行った場合の銀行への支払い義務を表す勘定科目。負債。

2. 預金の種類(普通預金、定期預金、当座預金)

個人で銀行口座を開設する場合は、普通預金や定期預金の口座を開設するのが一般的かと思います。

普通預金(ふつうよきん)とは、自由に預け入れ、払い戻しができる預金口座のことをいいます。一般的に銀行口座といった場合は普通預金を指すと思われます。

定期預金(ていきよきん)とは、1年や3年など、あらかじめ預入期間を指定して預け入れる預金口座のことをいいます。原則、満期日(預入期間の最終日)まで引き出すことができませんが、その代わり一般的に普通預金より金利(利息)が高く設定されているのが特徴です。

一方、会社の場合、普通預金や定期預金に加え、当座預金という銀行口座を開設することができます。

当座預金(とうざよきん)とは、手形や小切手の支払いに使われる事業用の預金口座のことをいいます。あくまで手形や小切手の決済用の口座なので、利息が付かなかったり、一般的にATMなどで現金を引き出せないといった特徴があります。また、当座預金では、契約により当座借越を利用することができます。

当座借越(とうざかりこし)とは、当座預金の残高が足りない場合に、銀行と契約した金額までマイナス分を銀行に立て替えてもらう契約のことをいいます。

小切手や手形を振り出すことは事業における支払手段として便利な一方、6か月以内に2回不渡り(期日までに支払いができないこと)を出すと、銀行との当座預金取引や貸出取引が2年間停止され、実質的に倒産してしまうというリスクを伴います。

そこで会社は、あらかじめ銀行と当座借越契約を締結しておき、口座残高が足りない場合は銀行に立て替えてもらい、不渡りを回避できるようにしておくのです。

| 項目 | 普通預金 | 定期預金 | 当座預金 |

|---|---|---|---|

| 定義 | 自由に預け入れ、払い戻しができる預金口座 | あらかじめ預入期間を指定して預け入れる預金口座 | 手形や小切手の支払いに使われる事業用の預金口座 |

| 引出し | いつでも可 | 原則、満期日まで不可 | 小切手や手形などによりいつでも可(通常、現金よる引出しは不可) |

| 利息 | あり | あり (普通預金より高金利) | なし |

| その他の特徴 | ー | ー | 当座借越が利用できる |

なお、小切手については第9回 現金でも解説していますので、あわせてご確認ください。

3. 普通預金・定期預金の仕訳

3-1. 普通預金を預け入れたときの仕訳

ダニー株式会社は現金500円をマネーフレンズ銀行の普通預金口座に預け入れた。

普通預金口座の取引は、「普通預金」という勘定科目で処理します。

普通預金口座に現金を預け入れた場合、資産の増加として普通預金勘定を←借方に記入し、資産の減少として現金勘定を貸方→に記入します。

単にお金の置き場が変わっただけなので、勘定科目を振り替えるイメージです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 500 | 現金 | 500 |

3-2. 定期預金を預け入れたときの仕訳

ダニー株式会社はマネーフレンズ銀行の普通預金口座から定期預金口座へ300円を振り替えて入金した。

定期預金口座の取引は、「定期預金」という勘定科目で処理します。

定期預金口座に普通預金から入金した場合、資産の増加として定期預金勘定を←借方に記入し、資産の減少として普通預金勘定を貸方→に記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 定期預金 | 300 | 普通預金 | 300 |

3-3. 普通預金口座から決済し、手数料が生じたときの仕訳

ダニー株式会社は買掛金の決済のため、普通預金口座から700円を振り込んだ。なお、手数料が20円生じた。

普通預金口座から振り込んだ場合は、資産の減少として普通預金勘定を貸方→に記入します。このとき、銀行の振込手数料も含めて口座から引き落されるため、振込額700円に手数料分20円を足した720円を記入します。

また、銀行の振込手数料は、費用の発生として「支払手数料(しはらいてすうりょう)」勘定で処理します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 700 | 普通預金 | 720 |

| 支払手数料 | 20 | ||

3-4. 普通預金に対する利息を受け取ったときの仕訳

マネーフレンズ銀行の普通預金に対する利息50円が普通預金口座に振り込まれた。

銀行口座の利息を受け取ったときは、資産の増加として普通預金勘定を←借方に記入するとともに、収益の発生として「受取利息(うけとりりそく)」勘定を貸方→に記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 50 | 受取利息 | 50 |

4. 当座預金の仕訳

4-1. 当座預金口座を開設したときの仕訳

ダニー株式会社はマネーフレンズ銀行の当座預金口座を開設するため、800円を普通預金口座から当座預金口座に振り替えて入金した。なお、当座預金口座の開設にあたり小切手帳の交付を受け、手数料30円を現金で支払った。

当座預金口座の取引は、「当座預金」という勘定科目で処理します。

当座預金口座に普通預金から入金した場合、資産の増加として当座預金勘定を←借方に記入し、資産の減少として普通預金勘定を貸方→に記入します。

また、このケースでは口座開設時に現金で手数料を支払っているので、資産の減少として現金勘定を貸方→に記入するとともに、費用の発生として支払手数料を←借方に記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 当座預金 | 800 | 普通預金 | 800 |

| 支払手数料 | 30 | 現金 | 30 |

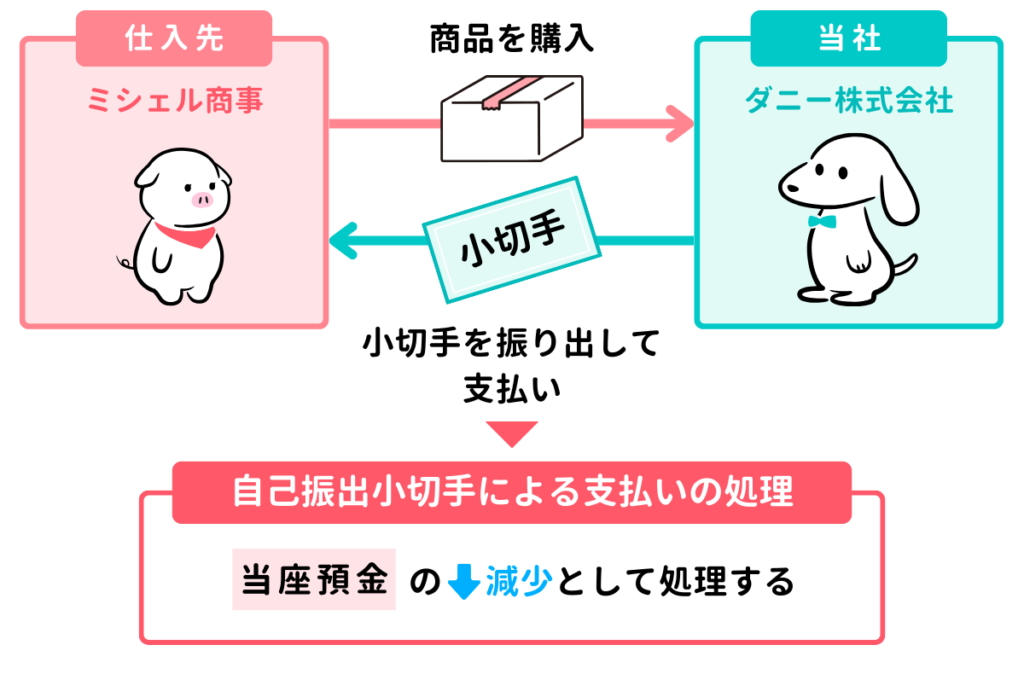

4-2. 小切手を振り出したときの仕訳

ダニー株式会社は、仕入先のミシェル商事から商品400円を仕入れ、代金は小切手を振り出して支払った。

小切手を振り出した場合、受取人がその小切手を銀行に持っていけば、当社の当座預金口座から支払いが行われます。そのため、小切手から振り出してから実際に支払われるまでに、通常は数日などいくらかの時間差があります。

しかし、簿記上では小切手を振り出した時点で支払いがあったものと考え、当座預金の減少として処理します。これは第9回 現金において他人振出小切手を受け取ったときに、実際に換金する前に現金の増加として処理したことと整合しています。つまり、小切手については、振り出した方も受け取った方も、その時点で現金のやり取りがあったものとして処理するということです。

今回のケースでは、仕入代金の支払いとして小切手を振り出しているので、仕入勘定を←借方に記入するとともに、資産の減少として当座預金勘定を貸方→に記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 400 | 当座預金 | 400 |

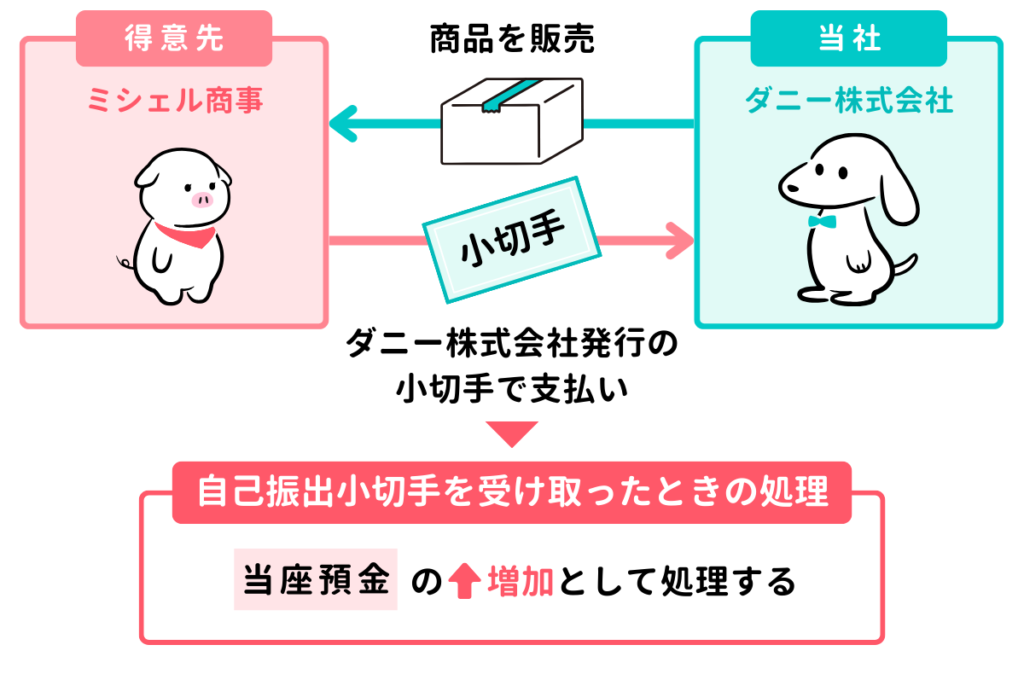

4-3. 自己振出小切手を受け取ったときの仕訳

ダニー株式会社は、得意先のミシェル商事に商品200円を販売し、代金はかつて当社が振り出した小切手(自己振出小切手)により受け取った。

自分(当社)で振り出した小切手のことを自己振出小切手(じこふりだしこぎって)といいます。

小切手は受取人(誰に支払うか)の指定がないため、当社が振り出した小切手が当社に対する支払手段として使われることもあります。そのような場合、かつて振り出した小切手が戻ってくることになり、結局当座預金からの支払いは行われなかったということになります。

そのため、簿記上ではこれを小切手の振り出しの取り消しとして処理します。つまり、小切手の振り出し時に当座預金の減少として処理しているので、自己振出小切手を受け取ったときは、資産の増加として当座預金を←借方に記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 当座預金 | 200 | 売上 | 200 |

小切手を受け取ったときの仕訳は、「自己振出小切手」か「他人振出小切手」かによって勘定科目が異なるので注意しましょう。

| 自己振出小切手 | 「 当座預金 」勘定(資産)で処理する |

| 他人振出小切手 | 「 現金 」勘定(資産)で処理する |

5. 当座借越の仕訳

5-1. 当座預金の残高を超えて引き出したときの仕訳

ダニー株式会社は仕入先ミシェル商事に対する買掛金500円を当座預金口座から支払った。ただし、支払前の当座預金残高は300円(借方)であり、当社は銀行と借越限度額1,000円の当座借越契約を締結している。

通常は当座預金残高を超えた支払いはできませんが、ダニー株式会社は当座借越契約を締結しているので、残高を超えて支払うことができます。

仕訳としては、通常の当座預金口座からの支払いと同じです。今回のケースは買掛金の支払いなので、負債の減少として買掛金を←借方に記入するとともに、資産の減少として当座預金勘定を貸方→に記入します。

なお、財務諸表において当座預金を貸方残高(マイナス残高)のまま記載することはできないので、決算日時点で当座預金が貸方残高だった場合は、決算整理仕訳にて勘定科目の振替修正を行います。

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 500 | 当座預金 | 500 |

5-2. 決算日において当座預金が貸方残高のときの仕訳(★決算整理仕訳)

決算日において、当座預金勘定の貸方残高200円を当座借越勘定に振り替えた。

決算日において当座借越(当座預金の貸方残高)が生じているときは、当座預金を←借方に記入するとともに、負債の増加として「当座借越」を貸方→に記入します。

当座借越は銀行がお金を立て替えている状態です。いわば銀行から借金をしている状態といえますので、簿記上は負債として認識するわけです(「借入金」勘定を使う場合もあります。勘定科目は問題文の指示に従います)。

なお、この仕訳は決算整理仕訳として行います。

| 借方 | 貸方 | ||

|---|---|---|---|

| 当座預金 | 200 | 当座借越 | 200 |

6. 複数の銀行口座の仕訳

A銀行の普通預金口座から200円およびB銀行の普通預金口座から300円をC銀行の当座預金口座へ振り込んだ。

会社では複数の銀行に複数の預金口座を開設することがあります。このような場合に、預金口座を銀行別に管理するため、各預金勘定に銀行名を付けた勘定科目を使用することがあります。

今回のようなケースでは、例えば「普通預金A銀行」「普通預金B銀行」「当座預金C銀行」といった勘定科目で仕訳を行います。なお、検定試験では問題文の中で選択肢が示されますので、その中から適切な勘定科目を選ぶことになります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 当座預金C銀行 | 500 | 普通預金A銀行 | 200 |

| 普通預金B銀行 | 300 | ||

7. 確認テスト

7-1.【問題1】小切手を振り出したときの仕訳

下記の取引について仕訳してください。ただし、勘定科目は選択肢から最も適当と思われるものを選び、記号で解答すること。

仕入先の大阪商事から商品5,000円を仕入れ、代金は小切手を振り出して支払った。

【選択肢】

ア. 売上 イ. 仕入 ウ. 当座預金 エ. 普通預金 オ. 現金 カ. 当座借越

| 借方 | 貸方 | ||

|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 |

| ( ) | ( ) | ||

解答・解説を見る

【解答】

| 借方 | 貸方 | ||||

|---|---|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 | ||

| イ | 仕入 | 5,000 | ウ | 当座預金 | 5,000 |

【解説】

小切手の振り出し時の仕訳問題。

- 5,000円の商品を仕入れたので、「仕入」(費用)を←借方に記入します。

- 商品代金は小切手を振り出して支払ったので、資産の減少として、「当座預金」(資産)を貸方→に記入します。

7-2.【問題2】決算日において当座預金が貸方残高のときの仕訳

下記の取引について仕訳してください。ただし、勘定科目は選択肢から最も適当と思われるものを選び、記号で解答すること。

決算日にあたり、当座預金勘定の貸方残高¥2,300を当座借越勘定に振り替える。なお、当社は取引銀行との間に¥10,000を借越限度額とする当座借越契約を締結している。

【選択肢】

ア. 買掛金 イ. 貸付金 ウ. 普通預金 エ. 当座預金 オ. 当座借越 カ. 現金

| 借方 | 貸方 | ||

|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 |

| ( ) | ( ) | ||

解答・解説を見る

【解答】

| 借方 | 貸方 | ||||

|---|---|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 | ||

| エ | 当座預金 | 2,300 | オ | 当座借越 | 2,300 |

【解説】

決算時の当座借越の仕訳問題。

- 当座預金の貸方残高は一時的な銀行からの借入を意味するので、貸方残高を「当座預金」勘定から「当座借越」(負債)に振り替えます。※「借入金」勘定を使う場合もあるため、問題文の指示に従う

- したがって、「当座預金」(資産)を←借方に記入し、「当座借越」(負債)を貸方→に記入します。

7-3.【問題3】複数の銀行口座の仕訳

下記の取引について仕訳してください。ただし、勘定科目は選択肢から最も適当と思われるものを選び、記号で解答すること。

A銀行の普通預金口座からB銀行の普通預金口座へ¥3,000円を振り込んだ。なお、手数料が¥300がA銀行の普通預金口座から差し引かれた。

【選択肢】

ア. 普通預金A銀行 イ. 普通預金B銀行 ウ. 当座預金A銀行 エ. 当座預金B銀行 オ. 支払手数料 カ. 現金

| 借方 | 貸方 | ||

|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 |

| ( ) | ( ) | ||

| ( ) | ( ) | ||

解答・解説を見る

【解答】

| 借方 | 貸方 | ||||

|---|---|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 | ||

| イ | 普通預金B銀行 | 3,000 | ア | 普通預金A銀行 | 3,300 |

| オ | 支払手数料 | 300 | |||

【解説】

複数の銀行口座の仕訳問題。

- A銀行の普通預金口座から振り込まれたので、最も適切な選択肢である「普通預金A銀行」(資産)を資産の減少として貸方→に記入します。このとき、A銀行の普通預金口座から手数料300円が差し引かれたとあるので、金額は振込額3,000円と手数料300円の合計額である3,300円を記入する。

- B銀行の普通預金口座へ振り込んだので、最も適切な選択肢である「普通預金B銀行」(資産)を資産の増加として←借方に記入します。

- 手数料300円は費用の発生として「支払手数料」(費用)を←借方に記入します。

以上で第11回の日商簿記3級講座はおわりです。お疲れさまでした!