この記事では、商品を仕入れたときの応用的な仕訳について解説しています。引取運賃等の諸経費を支払った場合や注文時に返品があった場合、手付金を支払った場合の仕訳について学んでいきましょう。

- 当社負担の仕入諸掛りは、仕入(費用)に含めて仕訳する

- 先方負担の仕入諸掛りを支払ったとき(立て替えたとき)は、「立替金」(資産)で仕訳する

- 商品を返品したときは、元の仕訳の反対の仕訳を行う

- 手付金を支払ったときは、借方に「前払金」(資産)を記入する

ダニー

ダニー仕入諸掛りの仕訳は特に重要だよ!

1. 用語と勘定科目

- 引取運賃(ひきとりうんちん) … 商品を仕入れたときにかかった配送運賃のこと。

- 仕入諸掛り(しいれしょがかり) … 商品を仕入れたときにかかった諸経費のこと。配送運賃のほか、保険料、梱包代などが含まれる。

- 仕入戻し(しいれもどし) … 仕入れた商品を返品すること。

- 手付金(てつけきん) … 商品の引き渡し前に支払われる代金のこと。一般的には、購入意思や代金支払能力を確認するために支払われる。

- 立替金(たてかえきん) … 一時的に立て替えた(代わりに支払った)お金を回収する権利を表す勘定科目。資産。

- 前払金(まえばらいきん) … 手付金を支払った場合の商品を受け取る権利を表す勘定科目。資産。

2.【仕入諸掛り】仕入時の引取運賃等の仕訳

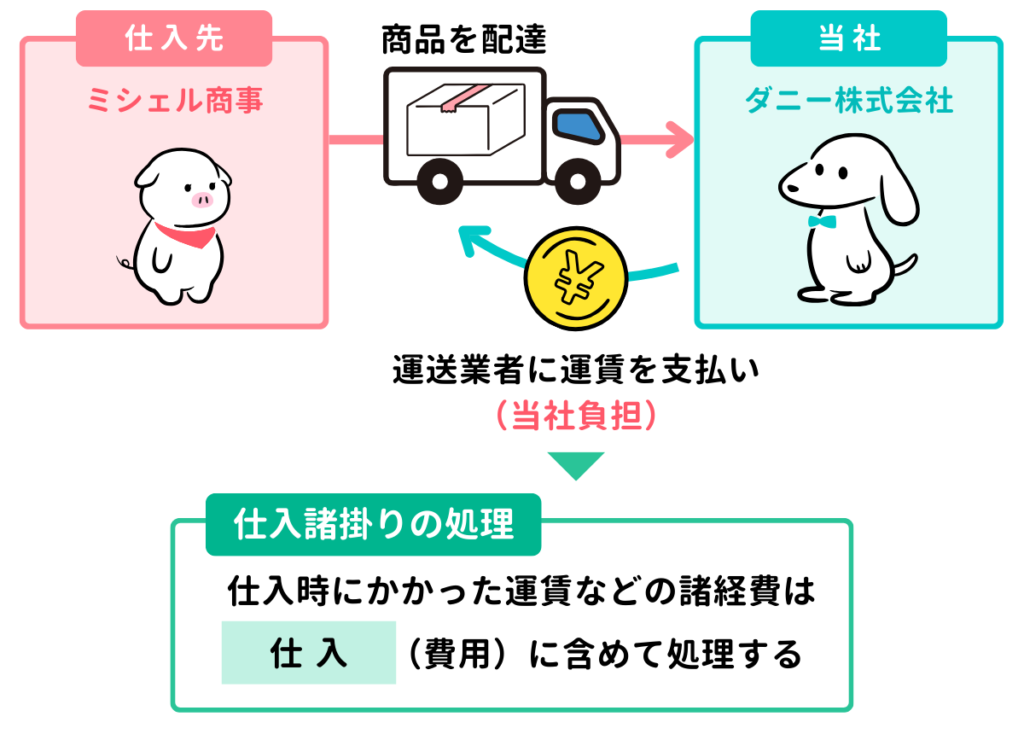

2-1. 仕入諸掛り(当社負担)を支払ったときの仕訳

ダニー株式会社は、仕入先ミシェル商事から商品400円を仕入れ、代金を掛けとした。なお、商品の引取運賃10円を現金により支払った。

商品を仕入れに伴い、運送料や保険料などの諸経費がかかることがあります。この仕入時の諸経費を仕入諸掛り(しいれしょがかり)といいます。今回のケースで発生した引取運賃も仕入諸掛りに含まれます。

仕入諸掛りは商品の仕入れにかかった費用なので、仕入勘定に含めて処理します。今回のケースでは商品代金が400円、仕入諸掛りが10円なので、これらの合計である410円を仕入の金額として←借方に記入します。

また、商品代金は掛け、仕入諸掛りは現金で支払っているので、貸方→には負債の増加として買掛金と資産の減少として現金を記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 410 | 買掛金 | 400 |

| 現金 | 10 | ||

なお、ここで学習した仕入諸掛りの仕訳は「当社負担」のケースになります。当社負担とは、自分が費用を負担することです。反対に相手(仕入先)が負担する場合を「先方負担」といいます。

通常、先方負担の仕入諸掛りは当社の取引にはならないため、仕訳として処理する必要はありません。しかし、例外的に相手が負担すべき仕入諸掛りを当社が立て替えた場合は、当社の取引として処理する必要があります。次にこの先方負担のケースを見ていきましょう。

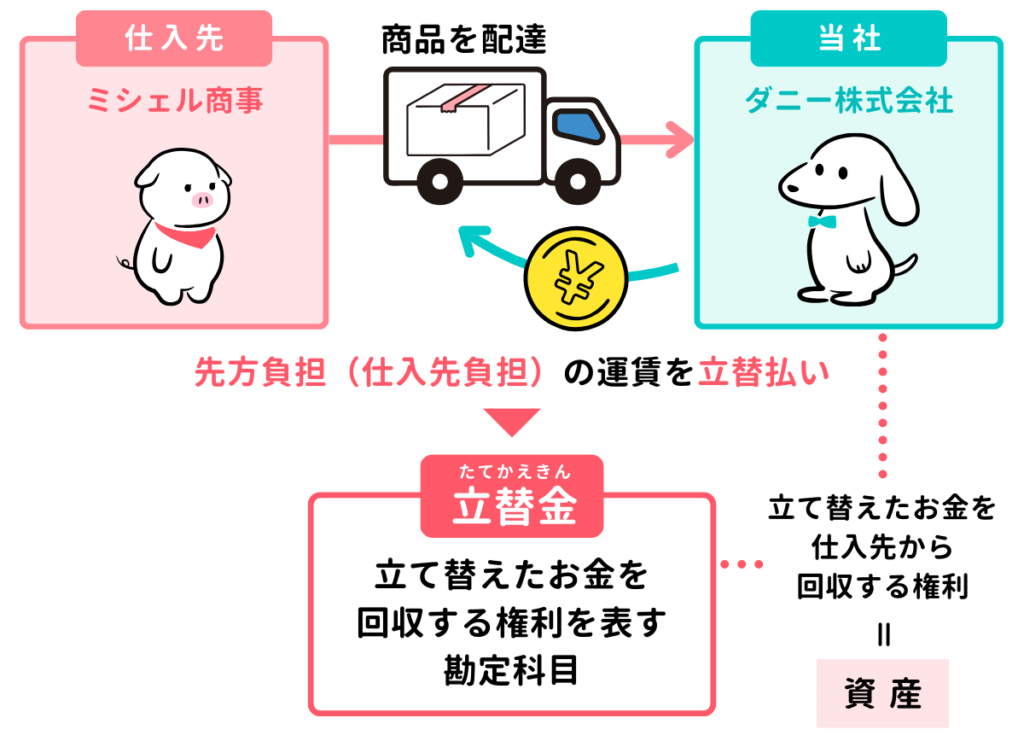

2-2. 仕入諸掛り(先方負担)を立て替えたときの仕訳

ダニー株式会社は、仕入先ミシェル商事から商品400円を仕入れ、代金を掛けとした。なお、先方負担の引取運賃10円を現金で立替払いした。

通常、先方負担(仕入先負担)の仕入諸掛りは当社の取引にはなりません。

しかし、例外的に当社が先方負担の仕入諸掛りを立て替えて支払った場合は、「立て替えたお金を仕入先から回収する権利」が発生するため、この権利を「立替金(たてかえきん)」という勘定科目を使って、資産の増加(←借方)として記録します。

当社負担の仕入諸掛りの場合は仕入勘定に含めて処理しましたが、先方負担の仕入諸掛りを立替払いした場合は、仕入とは別に立替金を←借方に記入することになります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 400 | 買掛金 | 400 |

| 立替金 | 10 | 現金 | 10 |

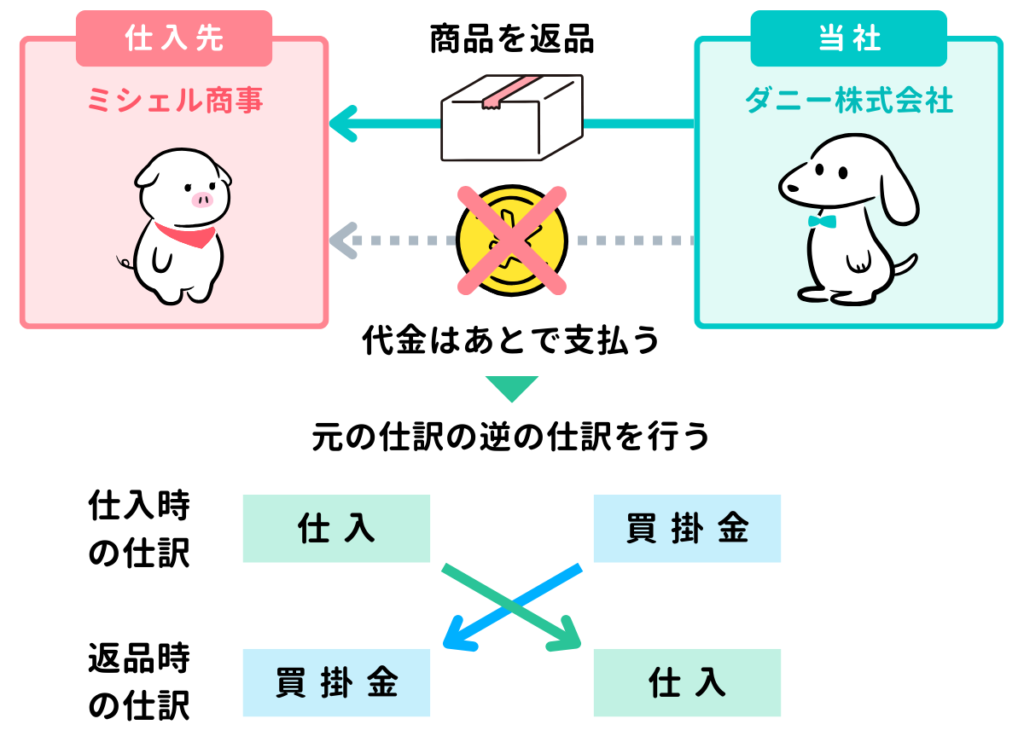

3.【返品】商品を返品したときの仕訳

ダニー株式会社は、仕入先ミシェル商事から掛けで仕入れた商品300円のうち、100円分を品違いのため返品した。なお、返品額は掛け代金から控除することとした。

仕入れた商品に品違いがあったり、品質上の欠陥があった場合は商品を返品します。いったん仕入れた商品を返品することを仕入戻しといいます。

仕入戻しをした場合、結果として商品売買取引がなかったことになるため、返品分の仕入の取り消しを行います。

返品の仕訳を考える場合、まずは取り消す元の仕訳を考える必要があります。このケースでは、掛けで300円の商品を仕入れたとあるので、仕入時に←借方に仕入勘定300円、貸方→に買掛金300円が記入されたと考えられます。

次に返品の仕訳を考えます。仕入300円のうち100円分が返品され、返品額は掛け代金から控除するとあるので、元の仕訳の借方と貸方を逆にして、←借方に買掛金100円、貸方→に仕入勘定100円を記入します。これで返品仕訳の完成です。

なお、このように元の仕訳を取り消す仕訳のことを反対仕訳または逆仕訳といいます。

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 100 | 仕入 | 100 |

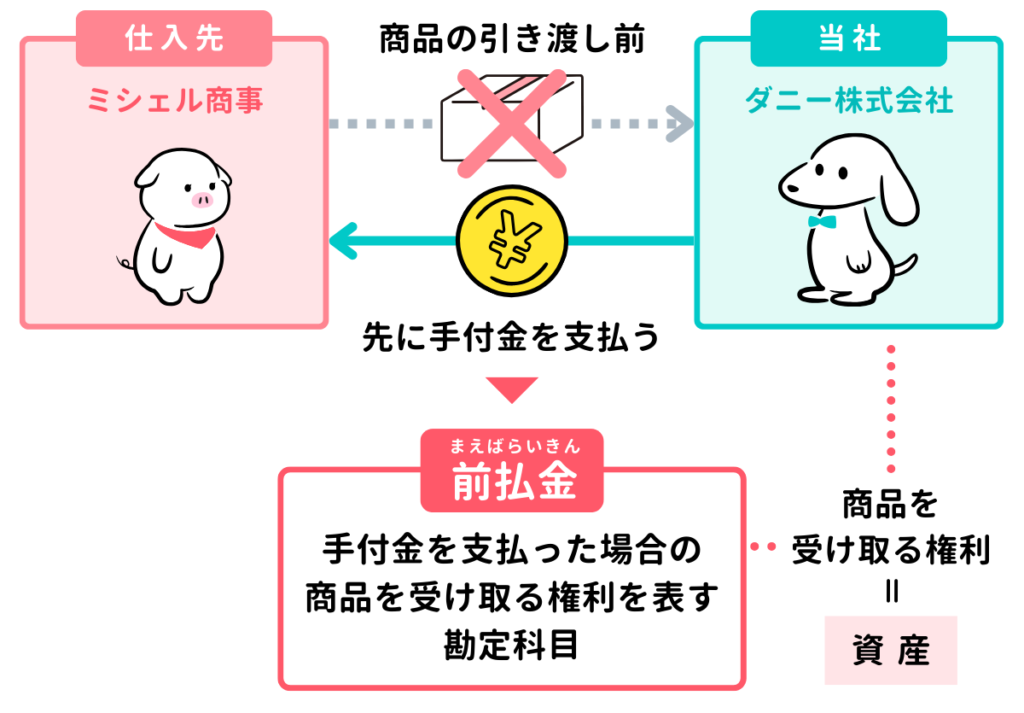

4.【前払金】仕入時の手付金(内金)の仕訳

4-1. 商品の注文時に手付金(内金)を支払ったときの仕訳

ダニー株式会社は、仕入先ミシェル商事に商品を注文し、手付金として100円を現金で支払った。

商品の注文時に代金の一部または全部を手付金(内金)を支払うことがあります。手付金とは、商品の受け渡し前に支払われる代金のことで、一般的には購入意思や代金支払能力を確認するために支払われます。

手付金を支払った場合、「商品を受け取る権利」が発生するため、この権利を「前払金(まえばらいきん)」という勘定科目を使って、資産の増加(←借方)として記録します。

また、現金で支払っているので、現金勘定を貸方→に記入します。なお、まだ商品は受け取っていませんので、仕入勘定はこの時点では記入しません。

| 借方 | 貸方 | ||

|---|---|---|---|

| 前払金 | 100 | 現金 | 100 |

4-2. 商品を受け取ったときの仕訳

ダニー株式会社は、仕入先ミシェル商事に注文していた商品500円を受け取った。商品代金のうち、100円は手付金として支払い済みであるため、これを差し引き、残額の400円は掛けとした。

注文時に手付金を支払った取引の商品を受け取ったときは、まず仕入勘定を←借方に記入します。

そして、商品を受け取ったということは、商品を受け取る権利がなくなったことを意味するので、資産の減少として前払金を貸方→に記入します。また、商品代金と手付金の差額である400円は掛けとしているので、負債の増加として買掛金を貸方→に記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 500 | 前払金 | 100 |

| 買掛金 | 400 | ||

5. 確認テスト

5-1.【問題1】仕入諸掛り・前払金

下記の取引について仕訳してください。ただし、勘定科目は選択肢から最も適当と思われるものを選び、記号で解答すること。

東京株式会社は、仕入先大阪商事に注文していた商品¥3,000が到着した。なお、代金のうち¥500はすでに払っていた手付金と相殺し、残額は掛けとした。また、商品の引取運賃¥300を現金により支払った。

【選択肢】

ア. 現金 イ. 前払金 ウ. 発送費 エ. 仕入 オ. 立替金 カ. 買掛金

| 借方 | 貸方 | ||

|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 |

| ( ) | ( ) | ||

| ( ) | ( ) | ||

| ( ) | ( ) | ||

解答・解説を見る

【解答】

| 借方 | 貸方 | ||||

|---|---|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 | ||

| エ | 仕入 | 3,300 | イ | 前払金 | 500 |

| カ | 買掛金 | 2,500 | |||

| ア | 現金 | 300 | |||

【解説】

仕入諸掛りと手付金(前払金)に関する仕訳問題。

- 商品を仕入れたときは、「仕入」(費用)を←借方に記入します。このとき、商品の代金3,000円に当社負担の仕入諸掛り300円を加えた金額(3,300円)で記入します。

- 商品代金のうち、500円はすでに手付金として支払い済みなので、商品の受け取る権利であった「前払金」(資産)を貸方→に記入します。

- 商品代金の残額2,500円(商品代金3,000円-手付金分500円)は掛けとしたので、代金をあとで支払う義務を表す「買掛金」(負債)を貸方→に記入します。

- 仕入諸掛り300円を現金で支払ったので「現金」(資産)を貸方→に記入します。

5-2.【問題2】返品(仕入戻し)

下記の取引について仕訳してください。ただし、勘定科目は選択肢から最も適当と思われるものを選び、記号で解答すること。

東京株式会社は、大阪商事から掛けで仕入れた商品¥10,000のうち、¥2,000分を品違いのため返品した。なお、返品額は掛け代金から控除することとする。

【選択肢】

ア. 立替金 イ. 買掛金 ウ. 現金 エ. 売掛金 オ. 仕入 カ. 当座預金

| 借方 | 貸方 | ||

|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 |

| ( ) | ( ) | ||

解答・解説を見る

【解答】

| 借方 | 貸方 | ||||

|---|---|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 | ||

| イ | 買掛金 | 2,000 | オ | 仕入 | 2,000 |

【解説】

返品(仕入戻し)に関する仕訳問題。

- 仕入れた商品を返品したときは、仕入れがなかったものとして処理します。返品額は掛け代金から控除すると指示があるので、負債の減少として「買掛金」(負債)を←借方に記入し、費用の減少(取り消し)として「仕入」(費用)を貸方→に記入します。

以上で第6回の日商簿記3級講座はおわりです。お疲れさまでした!