この記事では、商品を仕入れたときの基本的な仕訳について解説しています。今回からいよいよ各取引の仕訳について具体的に学んでいきます。これらは試験の第1問対策にもなっていますので、しっかり学んでいきましょう!

- 商品売買の仕訳は、三分法を使って仕訳する

- 商品を仕入れたときは、借方に「仕入」(費用)を記入する

- 掛けで仕入れたときは、貸方に「買掛金」(負債)を記入する

ダニー

ダニー商品売買の仕訳問題はよく出題されるからしっかり押さえておこう!

1. 用語と勘定科目

初めにこの記事で出てくる用語と勘定科目についてまとめています。

- 商品 … 会社の売り物のこと。

- 仕入れ(しいれ) … 商品を買うこと。

- 仕入先(しいれさき) … 商品を仕入れてくる会社やお店のこと。

- 掛け(かけ) … 代金をあとで支払うこと(売り上げの場合は代金をあとで受け取ること)。後払い。

- 三分法(さんぶんぽう) … 「仕入」「売上」「繰越商品」の3つの勘定科目を使用して商品売買を記録する方法のこと。

- 分記法(ぶんきほう) … 「商品」「商品売買益」の2つの勘定科目を使用して商品売買を記録する方法のこと。

- 仕入(しいれ) … 商品を仕入れ金額を処理する勘定科目。費用。

- 売上(うりあげ) … 商品の売り上げ金額を表す勘定科目。収益。

- 繰越商品(くりこししょうひん) … まだ販売されていない商品の在庫を表す勘定科目。資産。

- 買掛金(かいかけきん) … 掛けで仕入れた場合の代金を支払う義務を表す勘定科目。負債。

2. 商品売買の仕訳方法

これから商品を仕入れたときと売ったときの仕訳方法を学びますが、この商品売買の仕訳方法には三分法と分記法という2つの仕訳方法があります。

2-1. 三分法

三分法(さんぶんぽう)とは、「仕入(しいれ)」「売上(うりあげ)」「繰越商品(くりこししょうひん)」の3つの勘定科目を使用して商品売買を記録する方法です。仕入は費用、売上は収益、繰越商品は資産の勘定科目です。試験では特に指示がない限り、この三分法で仕訳を行います。したがって、このあとに学ぶ各取引の仕訳も三分法で覚えましょう。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 500 | 現金 | 500 |

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 600 | 売上 | 600 |

※ 繰越商品の仕訳は決算整理の回で取り扱います。

2-2. 分記法

一方、分記法(ぶんきほう)は「商品」、「商品売買益」の2つの勘定科目を使用して商品売買を記録する方法です。商品は資産、商品売買益は収益の勘定科目です。分記法では、商品の仕入れ時に資産の増加として「商品」勘定を借方記入します。売上時には、資産の減少として「商品」勘定を貸方記入し、売上代金との差額を収益の発生として「商品売却益」勘定を貸方記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 商品 | 500 | 現金 | 500 |

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 600 | 商品 | 500 |

| 商品売買益 | 100 | ||

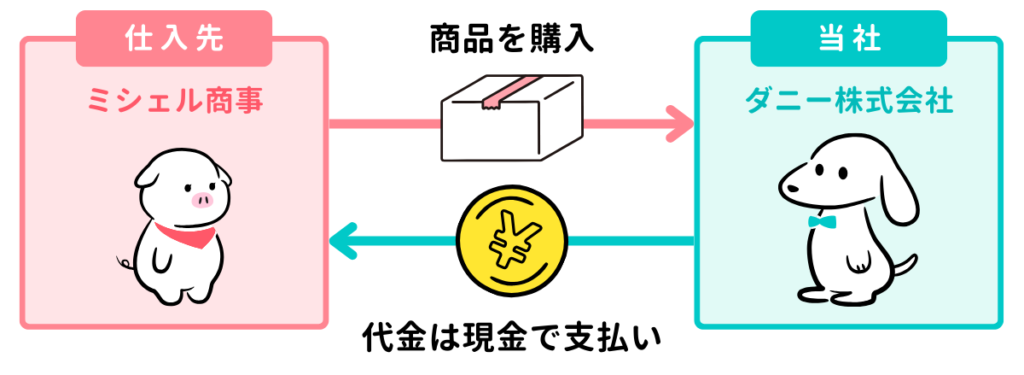

3.【現金仕入】現金で仕入れたときの仕訳

ダニー株式会社は、仕入先ミシェル商事から商品300円を仕入れ、代金は現金で支払った。

会社の売り物のことを「商品」といい、商品を買ってくることを「商品を仕入れる」といいます。

三分法を使って、商品の仕入れを仕訳する場合は、まず費用の発生として仕入勘定を←借方に記入します。また、今回は商品の代金を現金で支払ったケースを想定しているので、資産の減少として、現金勘定を貸方→に記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 300 | 現金 | 300 |

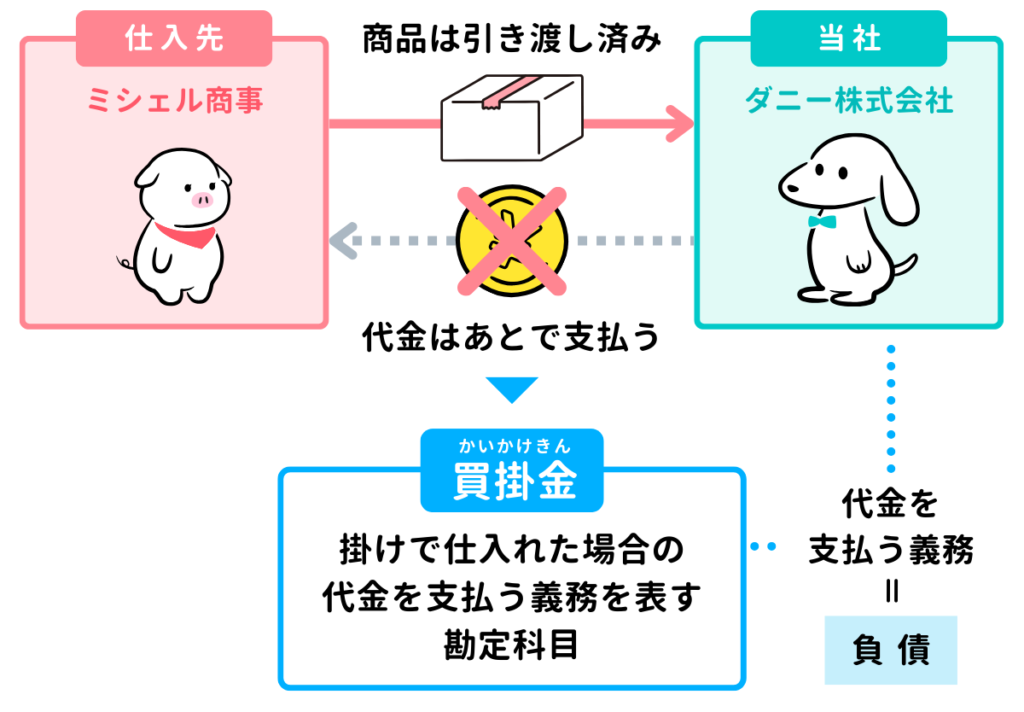

4.【買掛金】掛け仕入の仕訳

4-1. 掛けで仕入れたときの仕訳

ダニー株式会社は、仕入先ミシェル商事から商品300円を仕入れ、代金は掛けとした。

商品を仕入れる頻度や量が増えてくると、毎回その場で支払うのではなく、一定期間(1か月分など)の代金をあとでまとめて支払うことがあります。このように商品の代金をあとで支払うこと(売り上げの場合はあとで代金を受け取ること)を掛けといいます。

掛けで仕入れた場合、「代金をあとで支払う義務」が発生するため、この義務を「買掛金(かいかけきん)」という勘定科目を使って、負債の増加(貸方→)として記録します。

そして、商品を仕入れたので、仕入勘定を←借方に記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 300 | 買掛金 | 300 |

4-2. 買掛金を支払ったときの仕訳

ダニー株式会社は、仕入先ミシェル商事に対する買掛金300円を現金で支払った。

買掛金を現金で支払ったときは、まず現金という資産が減少するので、現金勘定を貸方→に記入します。

そして、買掛金を支払ったということは支払い義務を果たした(義務がなくなった)ことを意味するので、負債の減少として買掛金を←借方に記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 300 | 現金 | 300 |

5. 確認テスト

5-1.【問題】現金仕入・買掛金

下記の取引について仕訳してください。ただし、勘定科目は選択肢から最も適当と思われるものを選び、記号で解答すること。

東京株式会社は、仕入先大阪商事から商品¥5,000を仕入れ、代金のうち¥1,000を現金で支払い、残額は掛けとした。

【選択肢】

ア. 現金 イ. 当座預金 ウ. 仕入 エ. 売上 オ. 買掛金

| 借方 | 貸方 | ||

|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 |

| ( ) | ( ) | ||

| ( ) | ( ) | ||

解答・解説を見る

【解答】

| 借方 | 貸方 | ||||

|---|---|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 | ||

| ウ | 仕入 | 5,000 | ア | 現金 | 1,000 |

| オ | 買掛金 | 4,000 | |||

【解説】

現金と掛けで仕入れた場合の仕訳問題。

- 商品を仕入れたときは、費用の発生として「仕入」(費用)を←借方に記入します。

- 商品代金のうち、5,000円は現金により支払ったので、「現金」(資産)を資産の減少として貸方→に記入します。

- 商品代金の残額4,000円(商品代金5,000円-現金支払い分1,000円)は掛けとしたので、代金をあとで支払う義務を表す「買掛金」(負債)を貸方→に記入します。

以上で第5回の日商簿記3級講座はおわりです。お疲れさまでした!