この記事では、簿記の全体の流れと決算手続きの概要について解説しています。簿記のゴールは財務諸表(貸借対照表、損益計算書)を作成することですが、そのゴールに至るまでにいくつかのステップがあります。日商簿記3級の試験においても重要な知識ですので、しっかり学んでいきましょう。

- 簿記の手続きには、期中手続きと期末手続き(決算手続き)がある。

- 決算とは、1つの会計期間の経営成績や期末の財政状態を確定させるための手続きをいう。

- 会社が財務諸表を作成する対象となる期間を会計期間という。会計期間に関する用語に、期首、期中、期末、当期、前期、翌期などがある。

- 各手続きの中で帳簿や財務諸表などの書類を作成していく。

ダニー

ダニーはじめに全体像を知っておくと「いまはどこの勉強をしているのか」がわかるから、効率よく学習を進められるよ!

でも、簿記講座の後半で学習する内容も含まれているから、初めて読む人はさらっと把握する程度で大丈夫だよ!

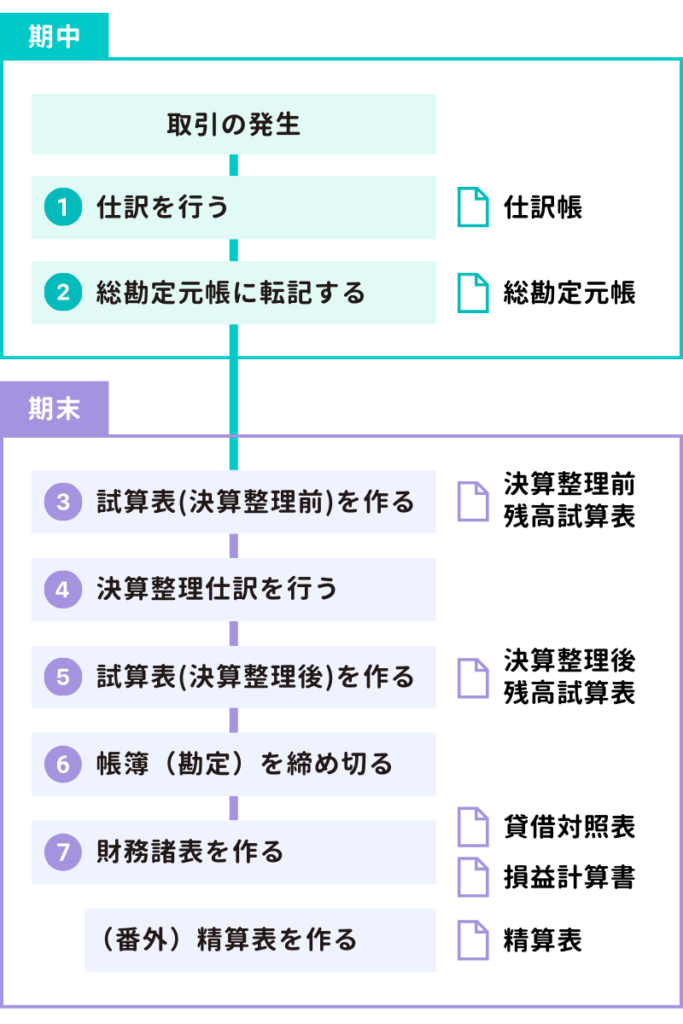

1. 図解でわかる簿記の全体の流れ

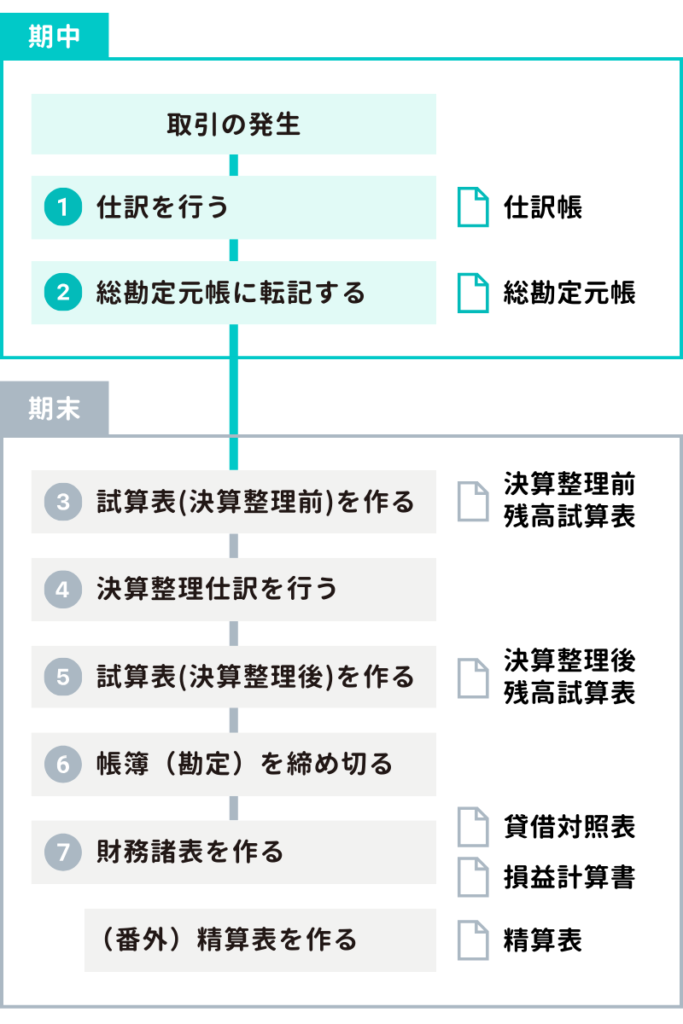

簿記のゴールである財務諸表作成までの全体の流れは下図のとおりです。

この流れは「期中(きちゅう)の手続き」と「期末(きまつ)の手続き」の2つに分けることができます。青緑色の①から②までの手続きは期中の手続きで、紫色の③から⑦の手続きは期末の手続きです。期末の手続きは「決算手続き」ともいいます。

右側に記載しているのは、各ステップで作成する帳簿や財務諸表などの書類です。

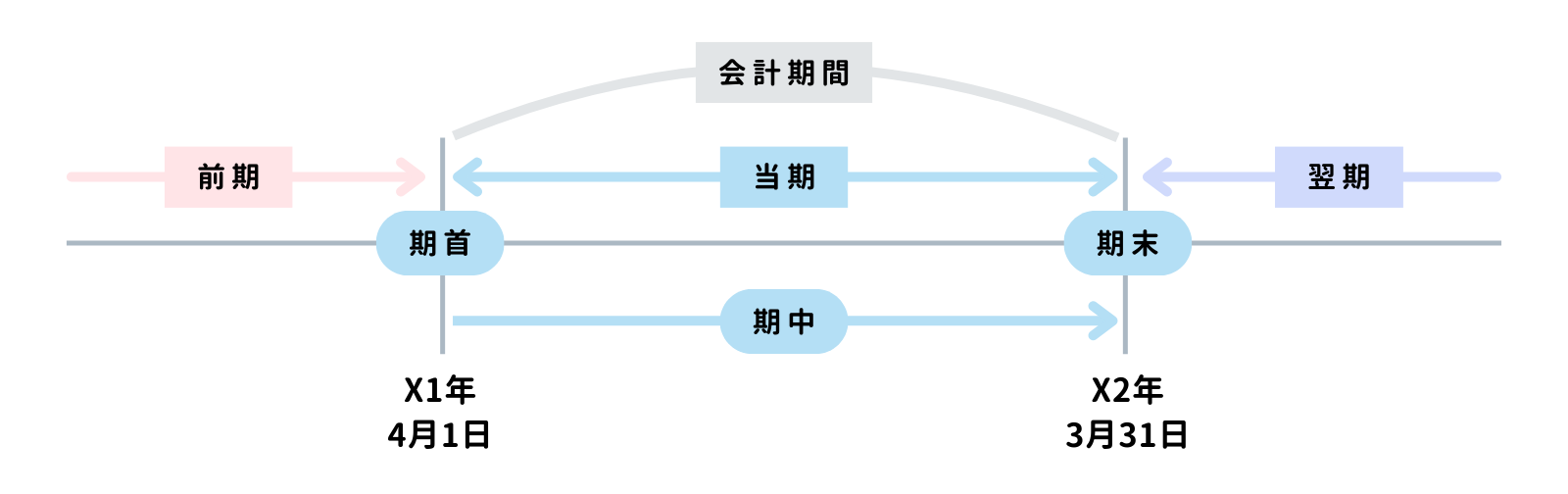

2. 会計期間とは?

さて、期中・期末という聞きなれない言葉が出てきたので、簿記のおける期間の考え方についてここで説明します。

簿記では、会社の活動を一定の期間で区切って記録・計算するというルールがあります。この一定の期間のことを会計期間(かいけいきかん)といい、通常は1年で設定されます。簿記のゴールは財務諸表の作成ですから、これは財務諸表を作成する対象の期間を意味します。

会計期間の始まりの時点のことを期首(きしゅ)、最終日のことを期末(きまつ)といいます。そして、期首から期末までの間の期間のことを期中(きちゅう)といいます。

会計期間が4月始まり(3月決算)の場合、4月1日が期首、翌年の3月31日が期末、4月1日から翌3月31日を期中ということになります。

また、会社が活動を行っている、いま現在の会計期間のことを当期(とうき)と呼びます。そして、当期の一つ前の会計期間を前期(ぜんき)、一つ後の会計期間を翌期(よくき)または次期(じき)と呼びます。

これらの用語は簿記の世界で頻繁に使われる用語です。表でまとめましたので、これらの意味は覚えてしまいましょう。

| 用語 | 意味 |

|---|---|

| 会計期間 | 会社が財務諸表を作成する対象となる期間のこと。通常は1年間。 日本では4月1日から翌3月31日までを会計期間としている会社が多い。 |

| 期首 | 会計期間の初日のこと。4月始まりの場合、4月1日が期首。 |

| 期中 | 期首と期末の間の期間のこと。4月始まりの場合、4月1日から翌3月31日までの期間。 |

| 期末(決算日) | 会計期間の最終日のこと。4月始まりの場合、3月31日が期末。 期末に決算を行うため、決算日ともいいます。 |

| 当期 | 現在の会計期間。 |

| 前期 | 当期の一つ前の前の会計期間。 |

| 翌期(次期) | 当期の一つ後の前の会計期間。次期ともいいます。 |

3. 決算とは?

ここまでの説明の中で「決算」という用語が出てきました。重要な用語ですので、ここで押さえておきましょう。

決算(けっさん)とは、1つの会計期間の経営成績や期末の財政状態を確定させるための手続きをいいます。

経営成績とは会社の儲け(利益)のことで、これを計算したまとめた書類が損益計算書です。また、財政状態は簡単にいえば資産、負債および純資産がそれぞれいくらあるのかを示すことで、これをまとめた書類が貸借対照表です。つまり、決算とは損益計算書や貸借対照表の内容を確定させる、簿記における最後の仕上げの手続きということになります。

ちなみに、決算は期末(会計期間の最終日)に行うものですが、実務では月次決算や四半期決算、中間決算というものもあります。

「月次決算」は毎月行う決算、「四半期決算」は3か月に1回行う決算、「中間決算」は半年に1回行う決算です。これらと混同しないために、期末に行う決算を「期末決算」と呼ぶ場合もあります。

日商簿記3級の範囲では、決算=期末の手続きという認識で問題ないですが、期末以外のタイミングで行う決算もあることは知っておいて損はないでしょう。

4. 簿記で作成する書類

簿記の学習では多くの書類が登場します。この先の学習で混乱しないように、主要なものをまとめました。実はこれだけではないのですが、それは講座の後半で扱うとして、まずはこの6つだけ知っておけばOKです。

| 分類 | 書類の名称 | 説明 |

|---|---|---|

| 帳簿 | 仕訳帳 (しわけちょう) | すべての取引を日付順に仕訳形式で記録するための帳簿。 |

| 総勘定元帳 (そうかんじょうもとちょう) | すべての取引を勘定科目ごとに記録した帳簿。略称はG/L(General Ledger)。仕訳帳から内容を書き写して(転記して)作成する。 | |

| 財務 諸表 | 貸借対照表 (たいしゃくたいしょうひょう) | 一時点の財政状態を表す書類。財務諸表の1つ。略称はB/S(Balance Sheet)。 |

| 損益計算書 (そんえきけいさんしょ) | 一定期間の経営成績を表す書類。財務諸表の1つ。略称はP/L(Profit and Loss Statement)。 | |

| その他の 書類 | 試算表 (しさんひょう) | 仕訳帳から総勘定元帳への転記が正しく行われていることを検証するための集計表。略称はT/B(Trial Balance)。 |

| 精算表 (せいさんひょう) | 決算整理前の試算表から決算整理仕訳を経て、損益計算書および貸借対照表を作成するまでの計算の流れを1枚にまとめた書類。略称はW/S(Work Sheet)。 |

5. 期中の手続き

ここからは期中の手続きについて具体的に見ていきましょう。

仕訳を作成したら、総勘定元帳(そうかんじょうもとちょう)という帳簿に転記(てんき)します。転記とは、仕訳の内容を書き移すことです。基本的に、STEP①と②は取引が発生する都度、毎日行うイメージです。

以上が期中の手続きの流れです。

6. 期末の手続き(決算手続き)

最後に期末の手続き(決算手続き)について見ていきましょう。

総勘定元帳から試算表(しさんひょう)を作成します。試算表はSTEP②までの作業で転記ミスがないかをチェックするために作成されます。

「決算整理前」と書いていますが、これは次の決算整理仕訳の前に作成される試算表という意味です。

決算の手続きとして、まずは決算整理仕訳を行います。決算整理とは、財務諸表を作成するための各勘定科目の修正作業のことをいいます。財務諸表は一定のルールに基づいて作成する必要があるのですが、日々の仕訳だけではこのルールに対応できない場合があります。そのため、財務諸表の作成する前にルールに合わせた修正を行うのです。

決算整理後残高試算表を作成します。決算整理後残高試算表は、STEP❸で作成した決算整理前残高試算表に決算整理仕訳を加えて作成します。

各勘定科目の金額が確定し、誤りがないことを確認したら、決算振替仕訳を行い、帳簿の締め切りを行います。決算振替仕訳とは、すべての収益勘定残高と費用勘定残高を損益勘定に振り替え、損益勘定の差額を繰越利益剰余金(純資産)へ振り替える仕訳をいいます。また、帳簿の締め切りとは、帳簿上の当期の記入と翌期の記入の区切りをつける作業のことをいいます。

決算整理後残高試算表をもとに、貸借対照表と損益計算書を作成します。

上記のSTEPとは別に、精算表を作成することがあります。精算表は、決算整理前の試算表から決算整理仕訳を経て、損益計算書および貸借対照表を作成するまでの計算の流れを1枚にまとめた書類です。精算表を作成することで決算手続きの全体像が把握できるので、手続きが正確に行われたかどうかをチェックするのに役立ちます。

以上が期末の手続き(決算手続き)の流れです。決算整理仕訳の内容や各書類の具体的な作り方については本講座の後半で学びます。この段階で重要なのはこれからどのようなことを学ぶのか、全体像を把握することですので、細かいところは気にしなくて大丈夫です。ここで悩まずに、早速次の第5回の学習に進みましょう!

7. 確認テスト

7-1. 問題. 簿記一巡の手続き

次のうち、決算手続きとして最初に行われる手続きを選んでください。

【選択肢】

ア. 帳簿の締め切り イ. 決算振替仕訳 ウ. 決算整理前残高試算表の作成

エ. 決算整理仕訳 オ. 財務諸表の作成

解答・解説を見る

【解答】

ウ. 決算整理前残高試算表の作成

【解説】

決算手続きの順番としては、ウ.決算整理前残高試算表の作成→エ.決算整理仕訳→イ.決算振替仕訳→ア.帳簿の締め切り→オ.財務諸表の作成、の順番になります。

イの決算振替仕訳は帳簿の締め切り作業の一環として行われる仕訳で、帳簿締め切りの直前に行われます。名称がエの決算整理仕訳と似ているので、混同しないように注意しましょう。

以上で第4回の日商簿記3級講座はおわりです。お疲れさまでした!