この記事では、簿記上の取引が一般的にいわれる取引とどう違うのか?取引のパターンはどのようなものがあるのか?というテーマについて解説しています。

- 簿記上の取引とは、勘定科目の5つのグループ(資産、負債、純資産、収益、費用)のいずれかを増減させる取引

- 取引のパターンは、借方の4パターンと貸方の4パターンの計8パターン

- 取引の8パターンの組み合わせで仕訳がつくられる

ダニー

ダニー第3回では簿記における「取引」の考え方について学ぶよ!重要なテーマだけど、難しいなと感じたら、次の講座に進んじゃっても大丈夫だよ!

1. 取引とは?

↗第1回「仕訳の基本」で、仕訳は会社の取引を記録する方法と説明しましたが、そもそも取引とは何でしょうか。実は一般的にいう取引と、帳簿に記入される取引、つまり簿記上の取引には違いがあります。

簿記上の取引とは、勘定科目の5つのグループ(資産、負債、純資産、収益、費用)のいずれかを増減させる取引をいいます。

例えば、現金で商品を販売した場合は、一般的に取引といいますが、売上という収益が増え、現金という資産が増えたので、簿記上の取引にもなります。

しかし、商品を販売する契約を交わした場合、一般的には取引といいますが、簿記上の取引にはなりません。契約を交わしただけで、まだ商品を渡していなければ、勘定科目の5つのグループのいずれも動いていないからです。

一方で、渡そうと準備していた商品が火災で消失したり、あるいは誰かに盗まれたりした場合、一般的には取引とはいいませんが、商品という資産が減ったので、簿記上の取引になります。

このように、一般的にいう取引と簿記上の取引には違いがありますので注意が必要です。問題を解く上ではそこまで気にしなくてもよいですが、一般常識とのギャップに戸惑わないよう、違いがあるということはしっかり理解しておきましょう。

2. 取引の8パターン

簿記上の取引は勘定科目の5つグループを増減させるものですが、その増減にはパターンがあります。

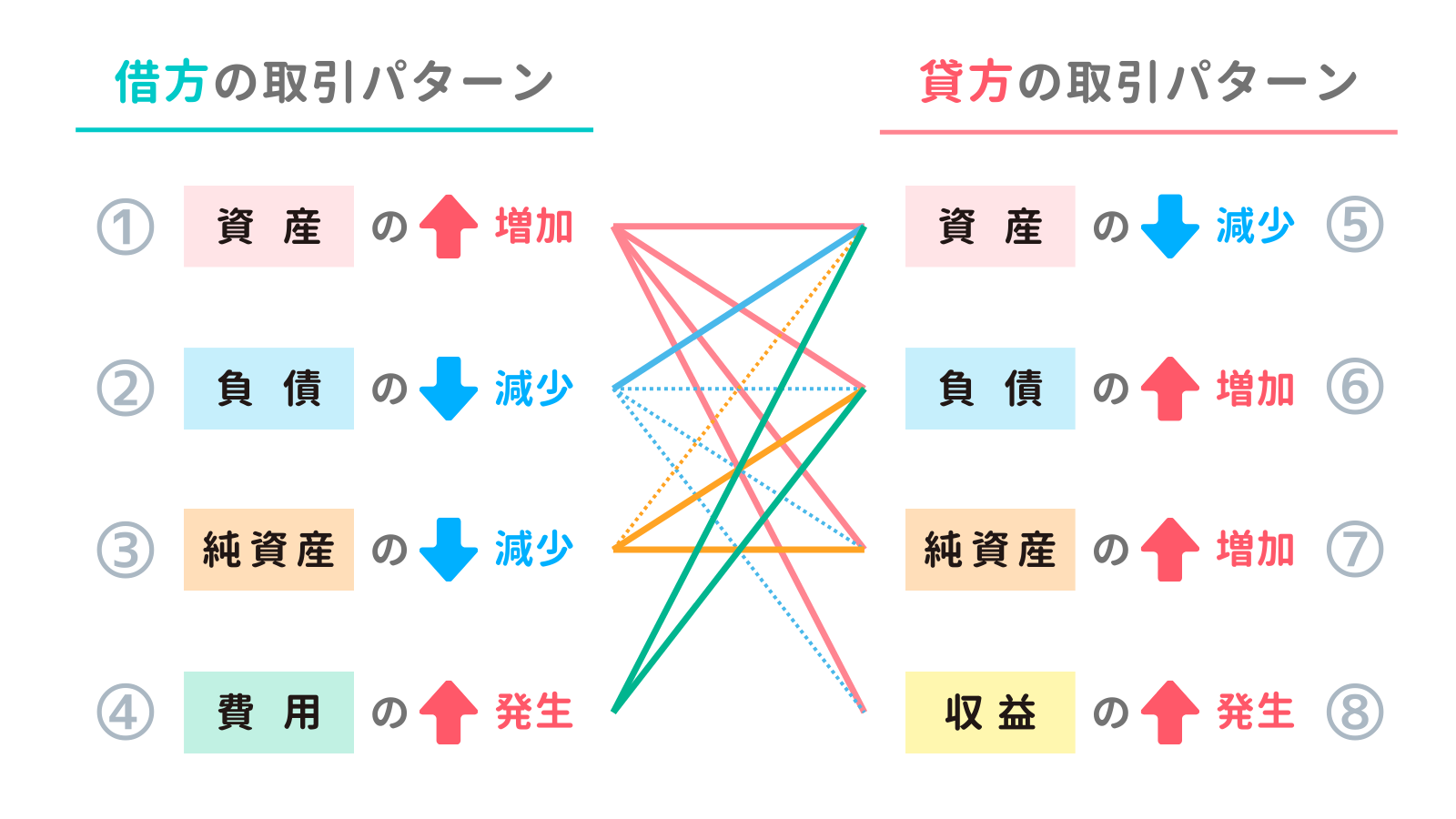

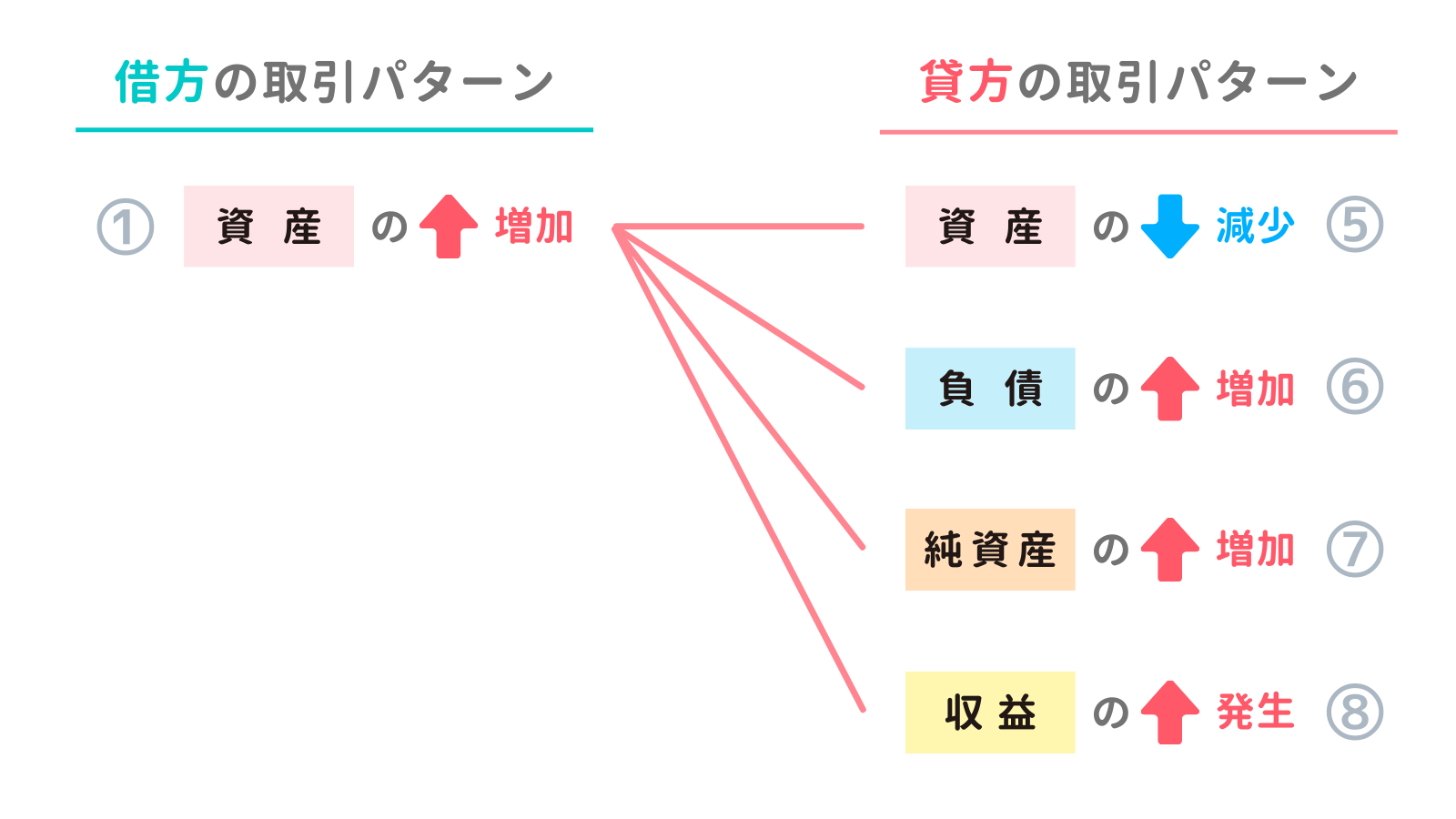

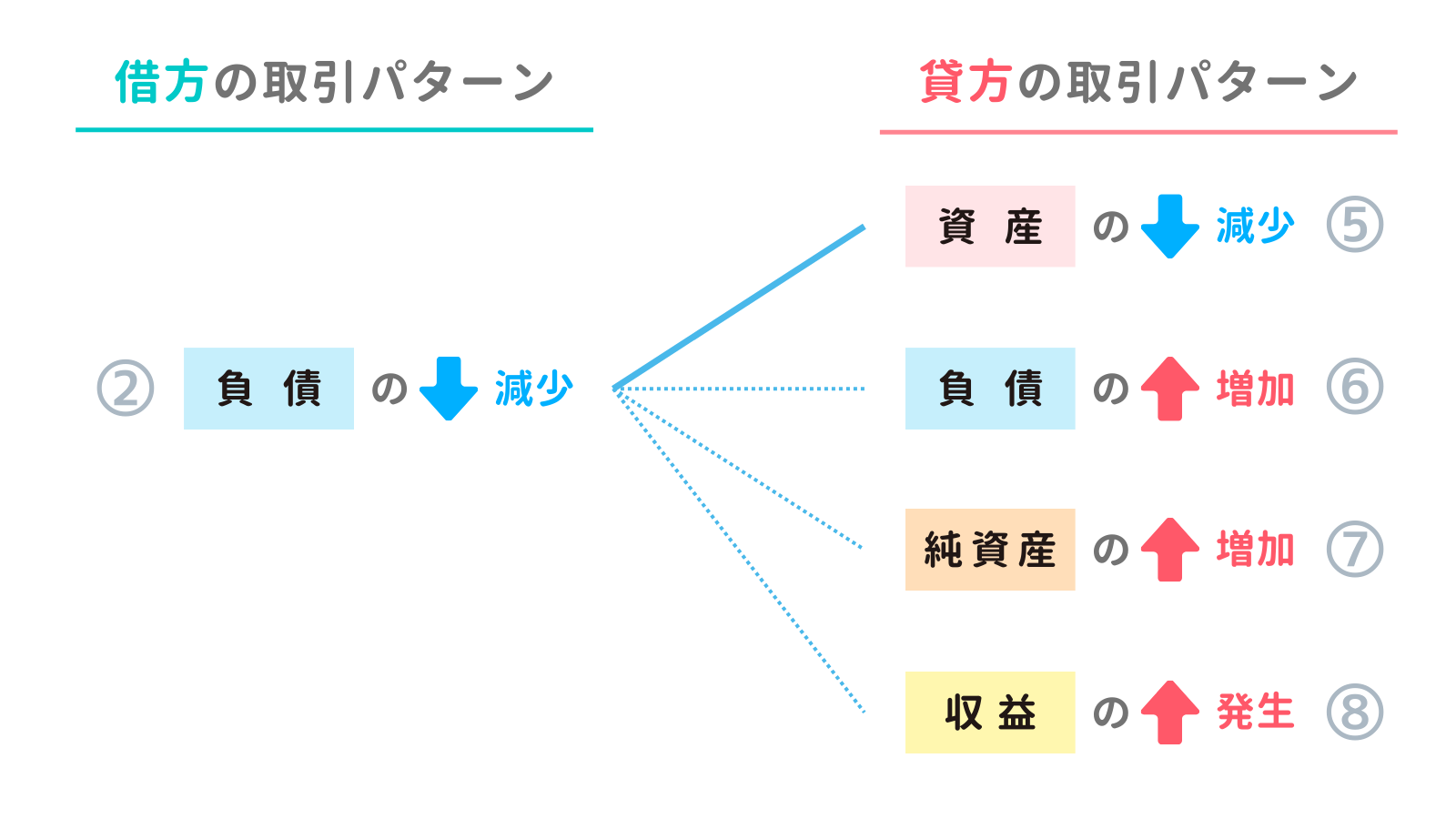

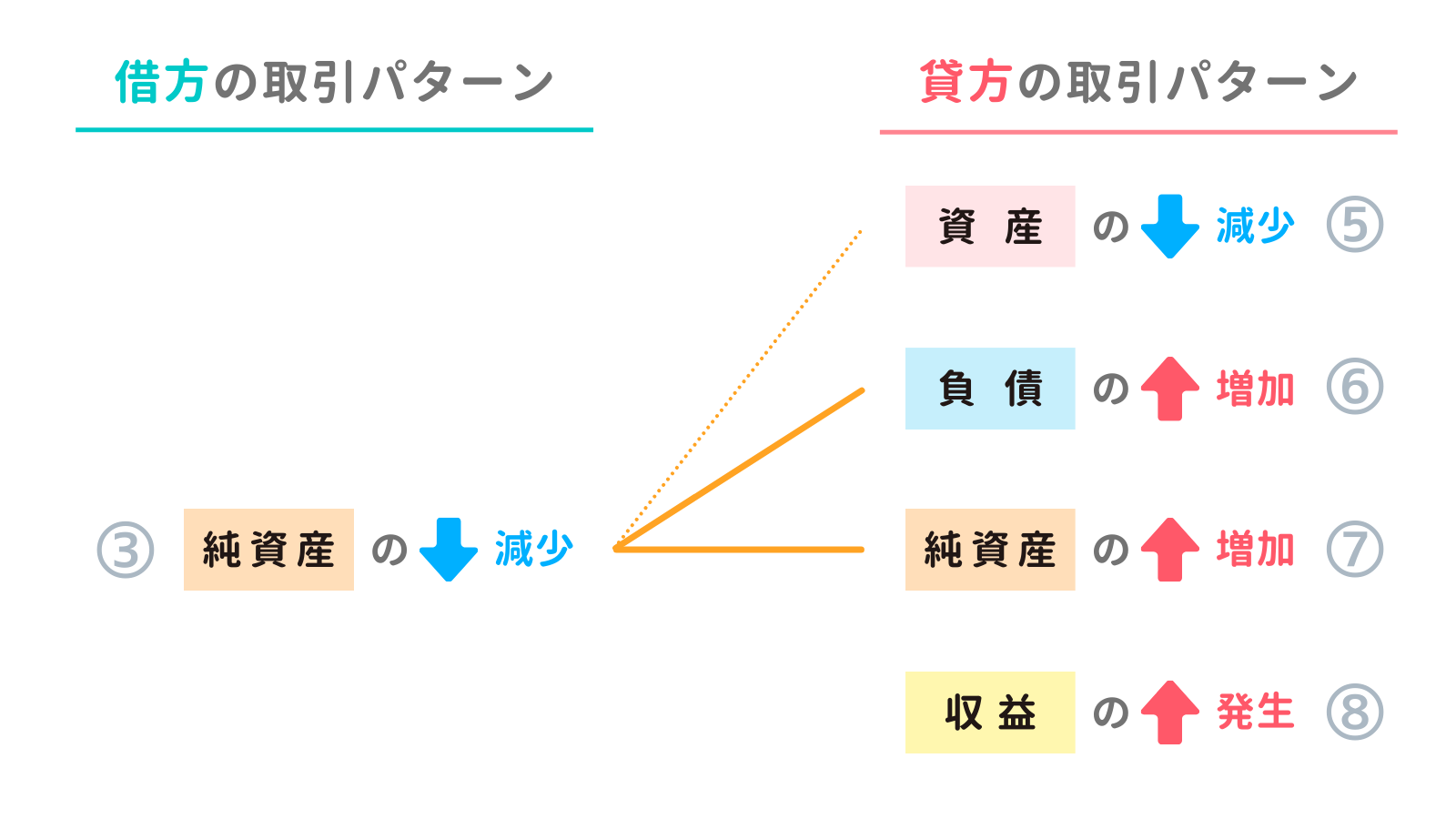

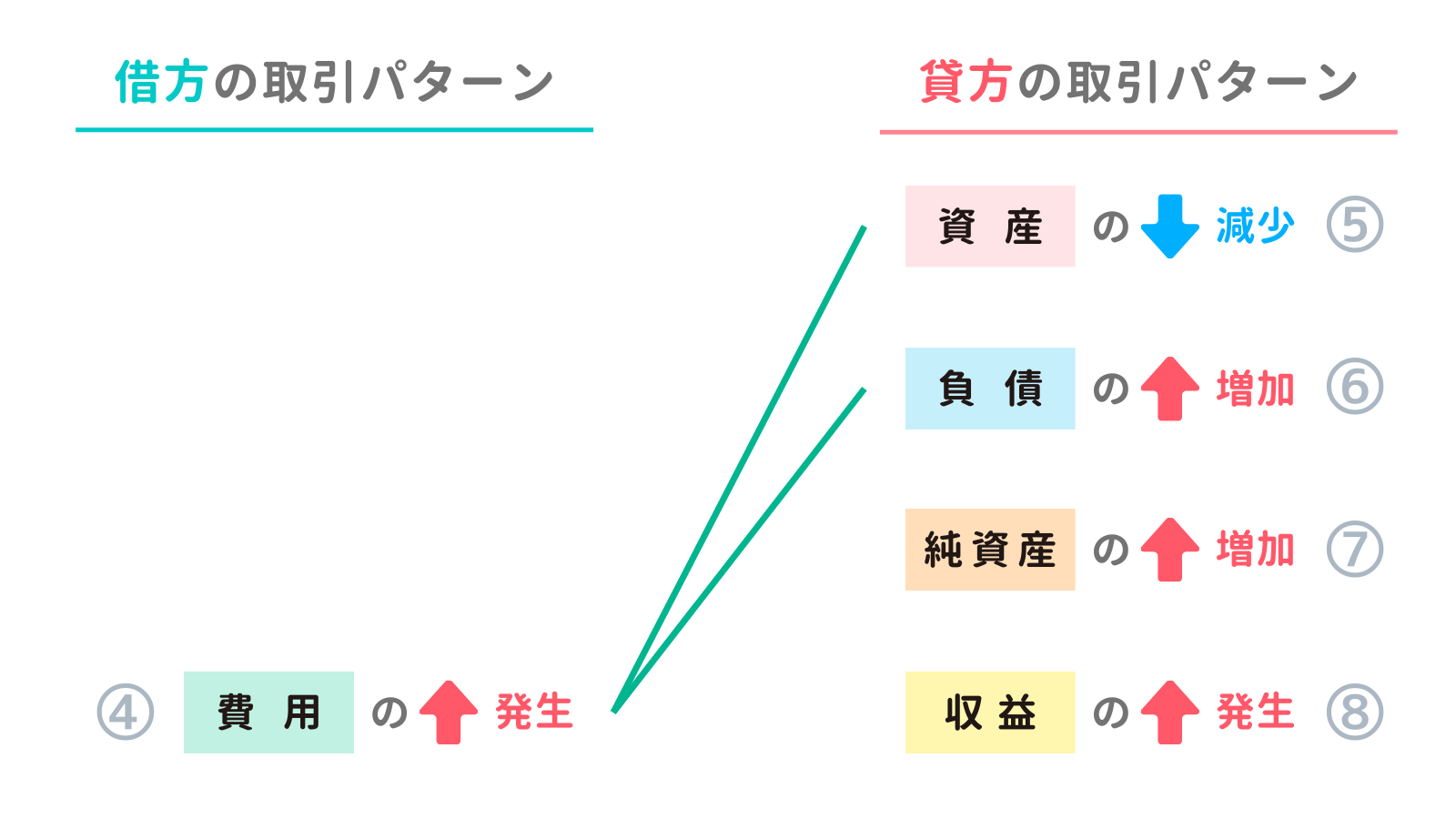

取引のパターンは、借方の4パターンと貸方の4パターンの計8パターンです。簿記の取引はこれら8パターンの組み合わせで決まります。一般的には「取引の8要素」ともいわれます。先に図を見た方が理解しやすいでしょう。

すでに簿記のテキストを見たことがある方にはおなじみの図だと思います。図の真ん中に借方と貸方を結ぶ線がありますが、これは取引の組み合わせを表しています。

一部、点線になっているものがありますが、これはあまり発生しない取引の組み合わせです。日商簿記3級の範囲では無視しても大丈夫です。また、線がない組み合わせは理論的にありえない組み合わせです。さて、まずは借方の4パターンから見ていきましょう。

借方の取引パターンは、①資産の増加、②負債の減少、③純資産の減少、④費用の発生(増加)の4パターンです。負債と純資産が減少となっているのは、この2つのホームポジションが貸方だからです。これらが借方にいるということは減少を意味します。

一方、貸方の取引パターンとしては、⑤資産の減少、⑥負債の増加、⑦純資産の増加、⑧収益の発生の4パターンです。資産のホームポジションは借方なので、貸方にいるときは減少を意味しています。

この図だけ眺めていても頭に入っていかないと思いますので、各組み合わせの具体例を見ていきましょう。

3. よく出る組み合わせの取引

ここからは取引の8パターンの組み合わせのうち、日商簿記3級の試験でよく出る組み合わせについて取引例と仕訳をご紹介します。

もう少し先で学ぶ論点や勘定科目も含まれていますので、ここですべて理解できなくてもOKです。「この先こういう取引や仕訳を学ぶんだな~」ぐらいの感覚で眺めてみてください。

3-1.「①資産の増加」のよく出る組み合わせ(4パターン)

「①資産の増加」は、貸方の4パターンすべてと線が結ばれており、どれもよく出る組み合わせです。一つずつ具体例と仕訳を見ていきましょう。

1. ①資産の増加 × ⑤資産の減少

【取引例】

現金5,000円で備品を購入した。

| 借方 | 貸方 | ||

|---|---|---|---|

| 備品 | 5,000 | 現金 | 5,000 |

2. ①資産の増加 × ⑥負債の増加

【取引例】

銀行から現金8,000円を借り入れた。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 8,000 | 借入金 | 8,000 |

3. ①資産の増加 × ⑦純資産の増加

【取引例】

現金10,000円を出資して会社を設立した。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 10,000 | 資本金 | 10,000 |

4. ①資産の増加 × ⑧収益の発生

【取引例】

商品を販売して、現金2,000円を受け取った。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 2,000 | 売上 | 2,000 |

3-2.「②負債の減少」のよく出る組み合わせ(1パターン)

②負債の減少でよく出る組み合わせは、⑤資産の減少との組み合わせです。

1. ②負債の減少 × ⑤資産の減少

【取引例】

銀行からの借入金8,000円を現金で返済した。

| 借方 | 貸方 | ||

|---|---|---|---|

| 借入金 | 8,000 | 現金 | 8,000 |

3-3.「③純資産の減少」のよく出る組み合わせ(2パターン)

「③純資産の減少」でよく出る組み合わせは、「⑥負債の増加」と「⑦純資産の増加」との組み合わせです。この2つは配当金の仕訳で同時に記入することが多いので、1つの取引例でまとめて見てみましょう。

1. ③純資産の減少 × ⑥負債の増加

2. ③純資産の減少 × ⑦純資産の増加

【取引例】

株主総会で利益剰余金を次のとおり配当、処分することが決まった。

株主配当金:1,000円

利益準備金の積み立て:100円

| 借方 | 貸方 | ||

|---|---|---|---|

| 繰越利益剰余金 | 1,100 | 未払配当金 | 1,000 |

| 利益準備金 | 100 | ||

3-4.「④費用の発生」のよく出る組み合わせ(2パターン)

「④費用の発生」でよく出る組み合わせは、「⑤資産の減少」と「⑥負債の増加」との組み合わせです。

1. ④費用の発生 × ⑤資産の減少

【取引例】

事務用の文房具を購入し、現金500円を支払った。

| 借方 | 貸方 | ||

|---|---|---|---|

| 消耗品費 | 500 | 現金 | 500 |

2. ④費用の発生 × ⑥負債の増加

【取引例】

商品1,000円を仕入れて、代金は掛けとした。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 1,000 | 買掛金 | 1,000 |

4. 確認テスト

4-1. 問題1. 簿記上の取引

次のうち、簿記上の取引に該当するものとして、最も適切なものの組み合わせを下記の選択肢の中から選んでください。

a. 火災によって倉庫に保管していた商品 20,000円が消失した。

b. A社から商品 500円の注文を受け、承諾した。

c. A社に商品 500円を販売し、代金は後日受け取るものとした。

d. 家賃月額30,000円の店舗を借りる賃貸借契約を締結した。

【選択肢】

ア. bとc イ. cとd ウ. bとd エ. aとb オ. aとc

解答・解説を見る

【解答】

オ. aとc

【解説】

aの火災による商品の消失は、一般的には取引とはいいませんが、簿記上の取引に該当します。取引のパターンとしては、商品という資産が減少し、費用(損失)が発生したという取引になります。

bの商品の注文と承諾は、契約の成立と考えられ、一般的には取引に含まれます。しかし、まだこの時点では勘定科目グループのいずれも増減がないので、簿記上の取引には該当しません。商品を納品して初めて簿記上の取引になると考えられます。

cの商品の販売は、簿記上の取引に該当します。この時点で代金は受け取っていませんが、商品の受け渡しは完了しているので、取引のパターンとしては、売掛金(債権)という資産が増加し、売上という収益が発生したという取引になります。

dの賃貸借契約は、一般的には取引に含まれますが、簿記上の取引には該当しません。通常、家賃は前払いとなるので、家賃の支払いが発生したタイミングで簿記上の取引になると考えられます(支払いの前に入居が始まった場合はそのタイミング)。

4-2. 問題2. 取引の8パターン

次のうち、簿記の取引の組み合わせとして、存在しないものを選んでください。

【選択肢】

ア. 資産の増加と資本の増加 イ. 資本の減少と資産の増加 ウ. 費用の発生と資産の減少

エ. 収益の発生と負債の減少 オ. 資産の増加と負債の増加

解答・解説を見る

【解答】

イ. 資本の減少と資産の増加

【解説】

選択肢のうち、「借方の取引パターン」と「貸方の取引パターン」の組み合わせは存在するが、それ以外は存在しない組み合わせとなります。つまり、「借方の取引パターン」と「借方の取引パターン」の組み合わせ、または「貸方の取引パターン」と「貸方の取引パターン」となっている選択肢を選べばよいという問題です。

イの資本の減少と資産の増加は、ともに借方の取引パターンであるため、組み合わせとして存在しません。

アの資産の増加と資本の増加は、資産の増加が借方、資本の増加が貸方なので存在する。

ウの費用の発生と資産の減少は、費用の発生が借方、資産の減少が貸方なので存在する。

エの収益の発生と負債の減少は、負債の減少が借方、収益の発生が貸方なので存在する。

オの資産の増加と負債の増加は、資産の増加が借方、負債の増加が貸方なので存在する。

以上で第3回の日商簿記3級講座はおわりです。お疲れさまでした!