日商簿記3級試験の第2問対策として、貯蔵品の処理が論点となる勘定記入問題を2問用意しました。ネット試験(CBT)形式にも対応しています(※ただし、採点機能はありません)。

1問あたり7分~8分で解くのが理想です(長くても10分)。ぜひチャレンジしてみてください。

なお、貯蔵品の処理や勘定締め切りの論点に自信がない方は、先にこちらの記事を見ておくことをおすすめします。

問1. 貯蔵品の勘定記入①

Q. 問題

解答欄に示した各勘定に記入する勘定科目、語句または金額を答えなさい。ただし、摘要欄と勘定科目名の空欄に用いる勘定科目等に関しては、プルダウンから最も適当であると思われるものを選び、選択すること。会計期間は3月31日を決算日とする1年であり、勘定の締め切りは英米式決算法(費用・収益の諸勘定の期末残高は損益勘定へ振り替え、資産、負債および資本(純資産)の諸勘定の期末残高は「次期繰越」と記入して締め切る方法)により行う。なお、X2年度末における切手の未使用高は¥30,000、収入印紙の未使用高は¥5,000分ある。

| 通信費 | |||||

|---|---|---|---|---|---|

| X2/10/1 | 現金 | 90,000 | X3/3/31 | ||

| 〃 | |||||

| 租税公課 | |||||

|---|---|---|---|---|---|

| X2/4/1 | 8,000 | X3/3/31 | |||

| X2/8/1 | 現金 | 30,000 | 〃 | ||

| 貯蔵品 | |||||

|---|---|---|---|---|---|

| X2/4/1 | 前期繰越 | 8,000 | X2/4/1 | 租税公課 | 8,000 |

| X3/3/31 | 諸口 | X3/3/31 | |||

A. 解答&解き方ガイド

解答

解答を見る

| 通信費 | |||||

|---|---|---|---|---|---|

| X2/10/1 | 現金 | 90,000 | X3/3/31 | 貯蔵品 | 30,000 |

| 〃 | 損益 | 60,000 | |||

| 90,000 | 90,000 | ||||

| 租税公課 | |||||

|---|---|---|---|---|---|

| X2/4/1 | 貯蔵品 | 8,000 | X3/3/31 | 貯蔵品 | 5,000 |

| X2/8/1 | 現金 | 30,000 | 〃 | 損益 | 33,000 |

| 38,000 | 38,000 | ||||

| 貯蔵品 | |||||

|---|---|---|---|---|---|

| X2/4/1 | 前期繰越 | 8,000 | X2/4/1 | 租税公課 | 8,000 |

| X3/3/31 | 諸口 | 35,000 | X3/3/31 | 次期繰越 | 35,000 |

| 43,000 | 43,000 | ||||

解き方ガイド

本問は、貯蔵品に関する勘定記入問題です。

勘定記入問題の基本的な解き方は次のとおりです。

- 前期からの繰越がある場合は開始記入を行う

- 繰り延べ・見越しや貯蔵品のケースでは、前期の決算整理仕訳の逆仕訳を行い、各勘定に転記する

問題文の各取引について仕訳を作成し、各勘定に転記する

繰り延べ・見越しなどの決算整理仕訳を作成し、各勘定に転記する

- 収益・費用勘定の残高を損益勘定に振り替える仕訳を作成し、転記する

- 損益勘定から当期純利益(純損失)を繰越利益剰余金に振り替える(損益勘定の記入がある場合)

- 資産勘定の借方残高について、貸方側に期末日の日付で「次期繰越」と金額を記入する

- 負債勘定の貸方残高について、借方側に期末日の日付で「次期繰越」と金額を記入する

- 資産勘定の借方側に、翌期首の日付で「前期繰越」と繰り越した金額を記入する

- 負債勘定の貸方側に、翌期首の日付で「前期繰越」と繰り越した金額を記入する

- 繰り延べ・見越しや貯蔵品のケースでは、前期の決算整理仕訳の逆仕訳を行い、各勘定に転記する

本問の具体的な解き方は次のとおりです。

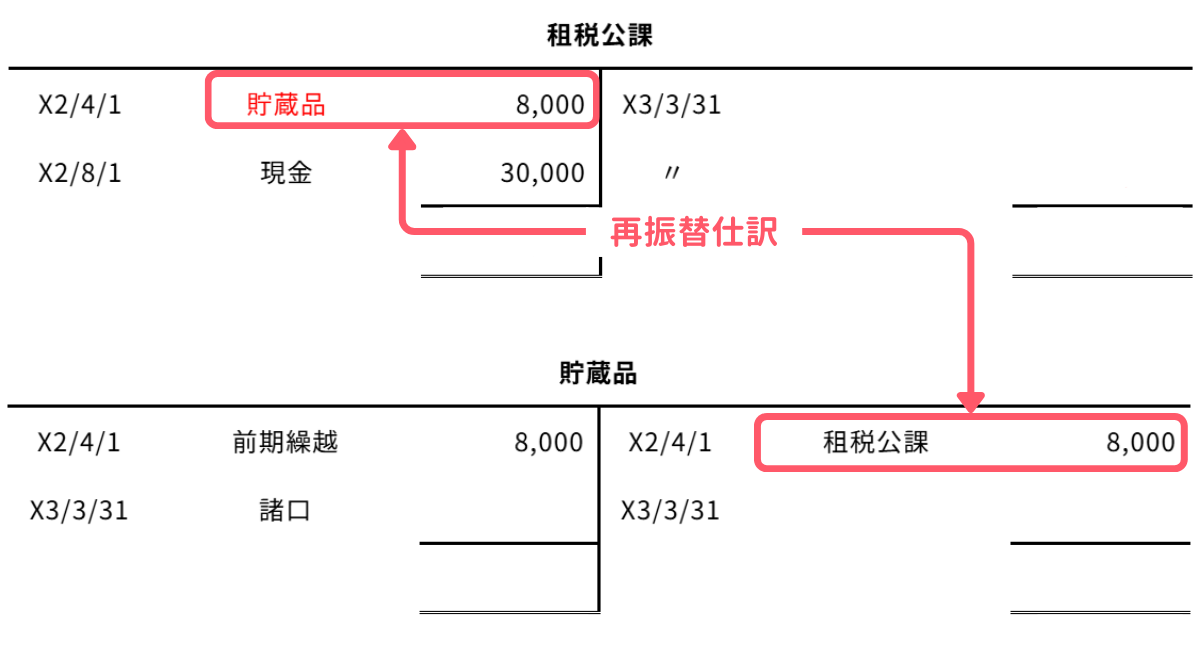

本問ではX2年4月1日の貯蔵品の期首再振替仕訳を考え、租税公課の借方に入る勘定科目を解答する必要があります。期首再振替仕訳は次のとおりです。

① X2年4月1日:貯蔵品勘定の期首再振替仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 租税公課 | 8,000 | 貯蔵品 | 8,000 |

仕訳を各勘定に転記すると次のようになります。

本問ではすでに期中仕訳が埋まっている状態なので、解答は不要です。

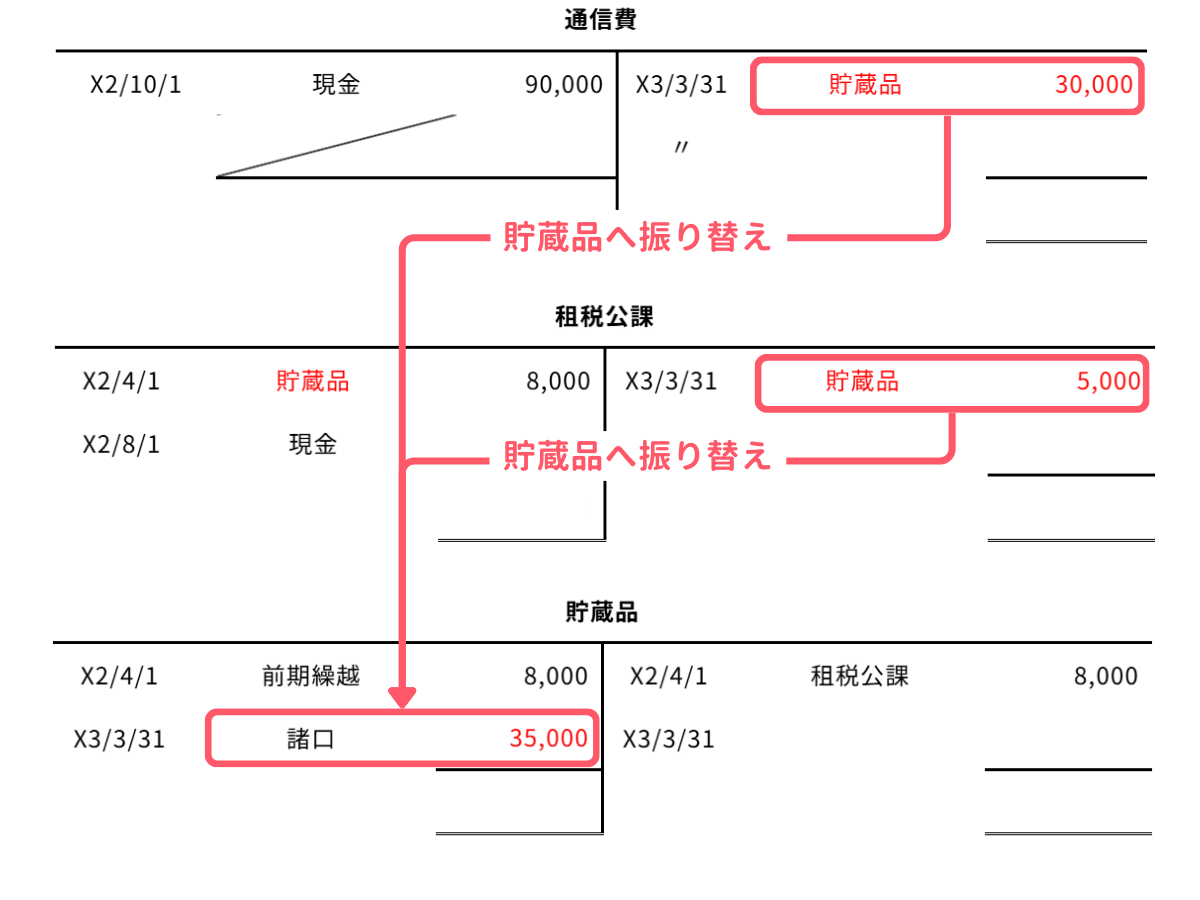

問題文によると、X2年度末、つまりX3年3月31日において、切手(通信費)の未使用高が¥30,000、収入印紙(租税公課)の未使用高が¥5,000分あります。

したがって、これらの未使用分を各費用勘定から貯蔵品に振り替える決算整理仕訳が必要となります。

X3年3月31日:決算整理仕訳(貯蔵品への振り替え)

| 借方 | 貸方 | ||

|---|---|---|---|

| 貯蔵品 | 35,000 | 通信費 | 30,000 |

| 租税公課 | 5,000 | ||

仕訳を各勘定に転記すると次のようになります。

なお、貯蔵品の相手勘定は複数(通信費と租税公課)あるので、摘要には「諸口」と記入します。

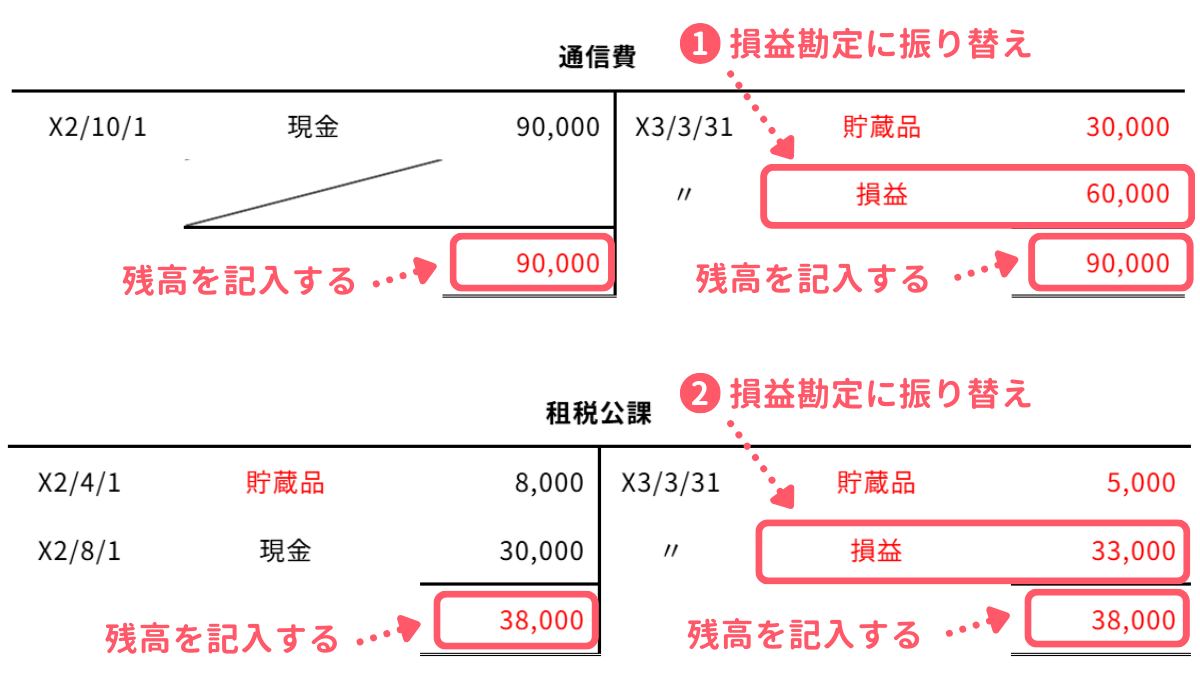

通信費勘定の残高(60,000円)および租税公課勘定の残高(33,000円)を損益勘定に振り替えて、勘定の締め切りを行います。

① X3年3月31日:通信費勘定の締め切り

| 借方 | 貸方 | ||

|---|---|---|---|

| 損益 | 60,000 | 通信費 | 60,000 |

② X3年3月31日:租税公課勘定の締め切り

| 借方 | 貸方 | ||

|---|---|---|---|

| 損益 | 33,000 | 租税公課 | 33,000 |

これらの仕訳を各勘定に転記すると次のようになります。

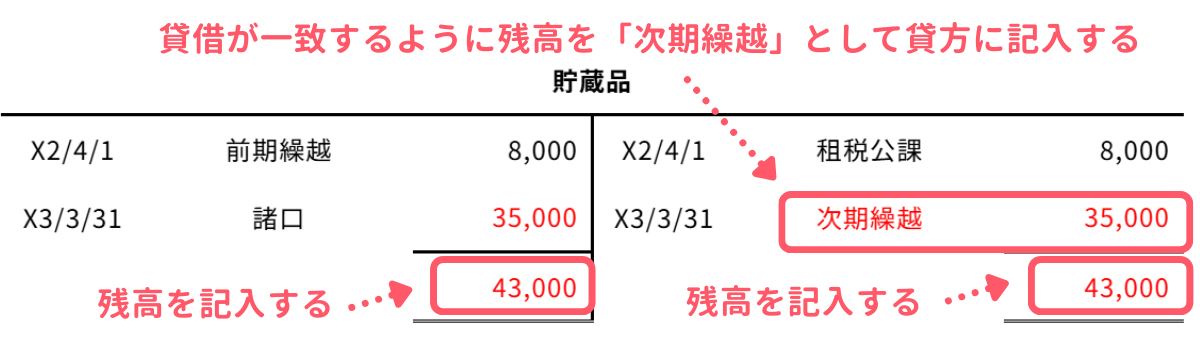

期末日の日付にて、貯蔵品勘定の残高(35,000円)を貸方側に「次期繰越」として記入し、勘定の締め切りを行います。

本問では翌期首の開始仕訳・再振替仕訳は不要です。

以上で問1の解説をおわります。

問2. 貯蔵品の勘定記入②

Q. 問題

解答欄に示した各勘定に記入する勘定科目、語句または金額を答えなさい。ただし、摘要欄と勘定科目名の空欄に用いる勘定科目等に関しては、プルダウンから最も適当であると思われるものを選び、選択すること。会計期間は3月31日を決算日とする1年であり、勘定の締め切りは英米式決算法(費用・収益の諸勘定の期末残高は損益勘定へ振り替え、資産、負債および資本(純資産)の諸勘定の期末残高は「次期繰越」と記入して締め切る方法)により行う。なお、X3年度末における切手の未使用高は¥50,000、収入印紙の未使用高は¥30,000分ある。

| 通信費 | |||||

|---|---|---|---|---|---|

| X3/6/1 | 現金 | 150,000 | X4/3/31 | ||

| 〃 | |||||

| X4/4/1 | 貯蔵品 | ||||

| 租税公課 | |||||

|---|---|---|---|---|---|

| X3/4/1 | 40,000 | X4/3/31 | |||

| X3/9/1 | 現金 | 130,000 | 〃 | ||

| X4/4/1 | 貯蔵品 | 30,000 | |||

| 貯蔵品 | |||||

|---|---|---|---|---|---|

| X3/4/1 | 前期繰越 | 40,000 | X3/4/1 | 租税公課 | 40,000 |

| X4/3/31 | 諸口 | X4/3/31 | |||

| X4/4/1 | X4/4/1 | 諸口 | |||

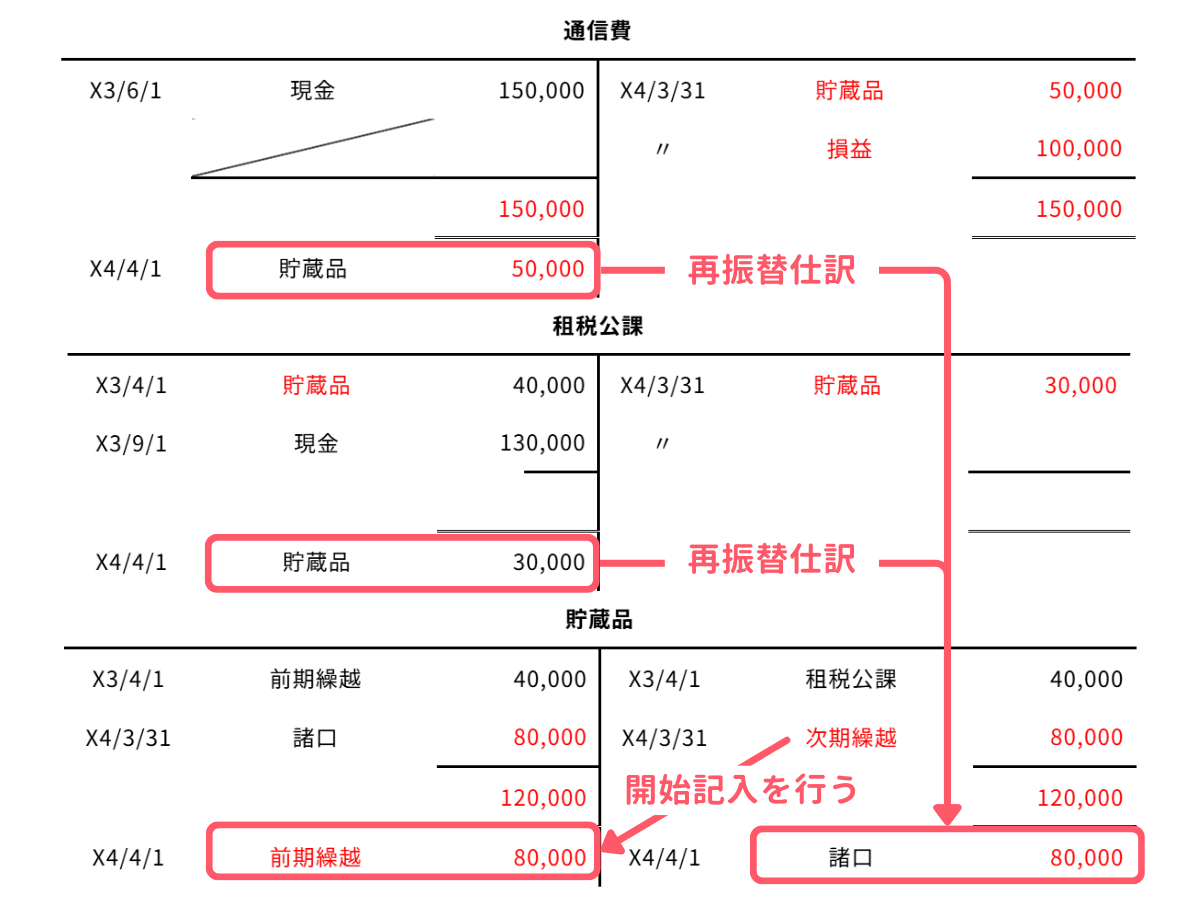

A. 解答&解き方ガイド

解答

解答を見る

| 通信費 | |||||

|---|---|---|---|---|---|

| X3/6/1 | 現金 | 150,000 | X4/3/31 | 貯蔵品 | 50,000 |

| 〃 | 損益 | 100,000 | |||

| 150,000 | 150,000 | ||||

| X4/4/1 | 貯蔵品 | 50,000 | |||

| 租税公課 | |||||

|---|---|---|---|---|---|

| X3/4/1 | 貯蔵品 | 40,000 | X4/3/31 | 貯蔵品 | 30,000 |

| X3/9/1 | 現金 | 130,000 | 〃 | 損益 | 140,000 |

| 170,000 | 170,000 | ||||

| X4/4/1 | 貯蔵品 | 30,000 | |||

| 貯蔵品 | |||||

|---|---|---|---|---|---|

| X3/4/1 | 前期繰越 | 40,000 | X3/4/1 | 租税公課 | 40,000 |

| X4/3/31 | 諸口 | 80,000 | X4/3/31 | 次期繰越 | 80,000 |

| 120,000 | 120,000 | ||||

| X4/4/1 | 前期繰越 | 80,000 | X4/4/1 | 諸口 | 80,000 |

解き方ガイド

本問は、貯蔵品に関する勘定記入問題です。

基本的な内容は問題1と同じですが、本問には翌期首の開始仕訳・期首再振替仕訳が含まれている点が異なります。

本問の具体的な解き方は次のとおりです。

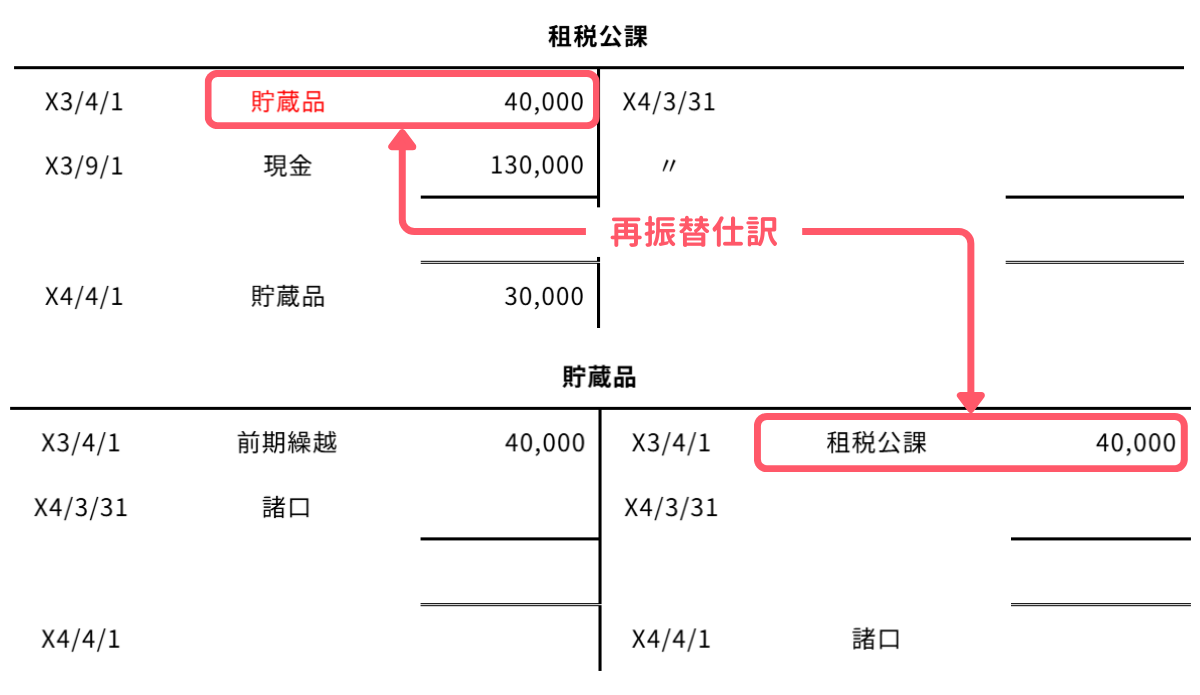

本問ではX3年4月1日の貯蔵品の期首再振替仕訳を考え、租税公課の借方に入る勘定科目を解答する必要があります。期首再振替仕訳は次のとおりです。

① X3年4月1日:貯蔵品勘定の期首再振替仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 租税公課 | 40,000 | 貯蔵品 | 40,000 |

仕訳を各勘定に転記すると次のようになります。

本問ではすでに期中仕訳が埋まっている状態なので、解答は不要です。

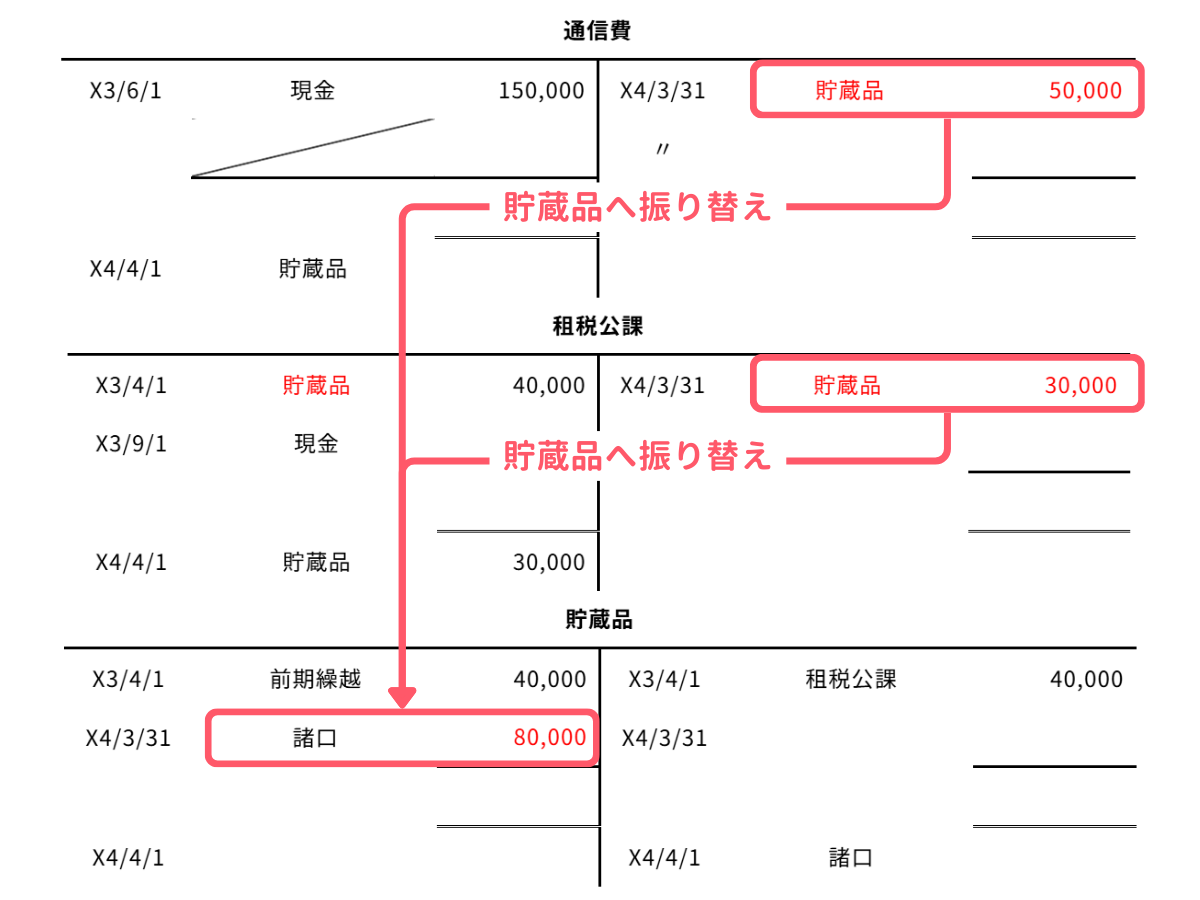

問題文によると、X3年度末、つまりX4年3月31日において、切手(通信費)の未使用高が¥50,000、収入印紙(租税公課)の未使用高が¥30,000分あります。

したがって、これらの未使用分を各費用勘定から貯蔵品に振り替える決算整理仕訳が必要となります。

X4年3月31日:決算整理仕訳(貯蔵品への振り替え)

| 借方 | 貸方 | ||

|---|---|---|---|

| 貯蔵品 | 80,000 | 通信費 | 50,000 |

| 租税公課 | 30,000 | ||

仕訳を各勘定に転記すると次のようになります。

なお、貯蔵品の相手勘定は複数(通信費と租税公課)あるので、摘要には「諸口」と記入します。

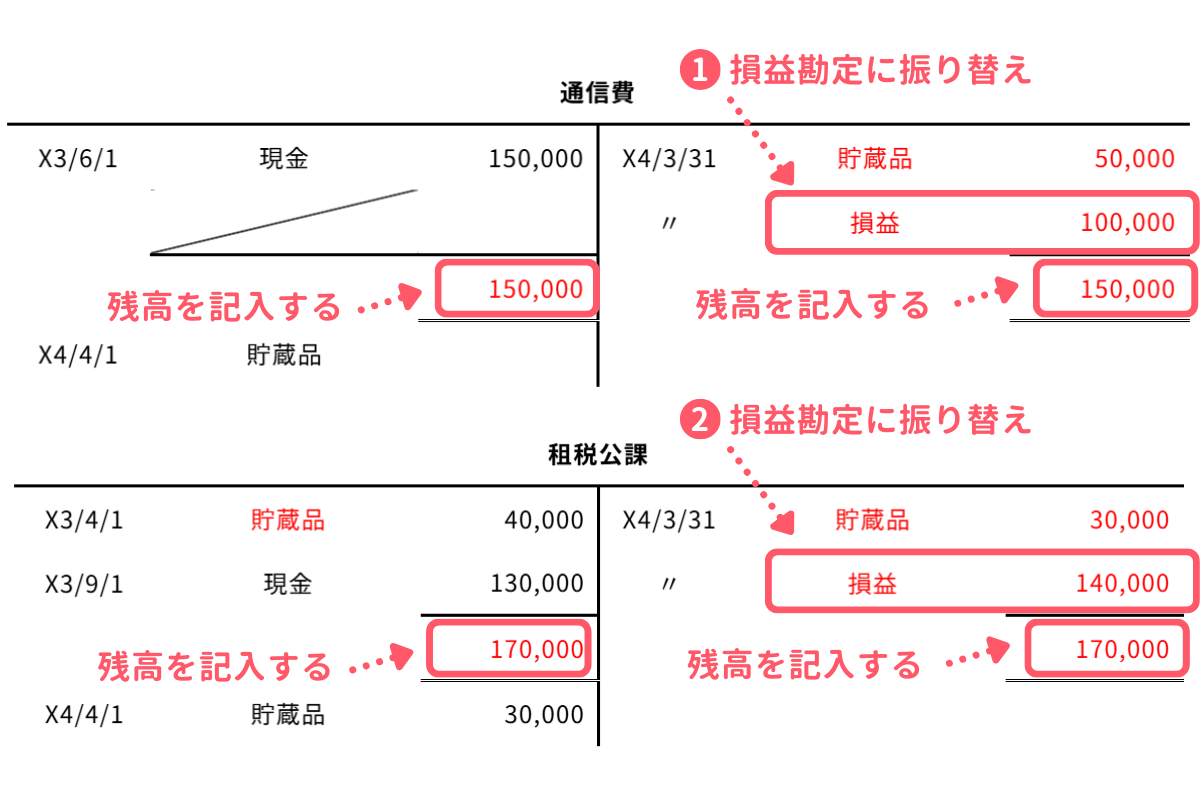

通信費勘定の残高(100,000円)および租税公課勘定の残高(140,000円)を損益勘定に振り替えて、勘定の締め切りを行います。

① X4年3月31日:通信費勘定の締め切り

| 借方 | 貸方 | ||

|---|---|---|---|

| 損益 | 100,000 | 通信費 | 100,000 |

② X4年3月31日:租税公課勘定の締め切り

| 借方 | 貸方 | ||

|---|---|---|---|

| 損益 | 140,000 | 租税公課 | 140,000 |

これらの仕訳を各勘定に転記すると次のようになります。

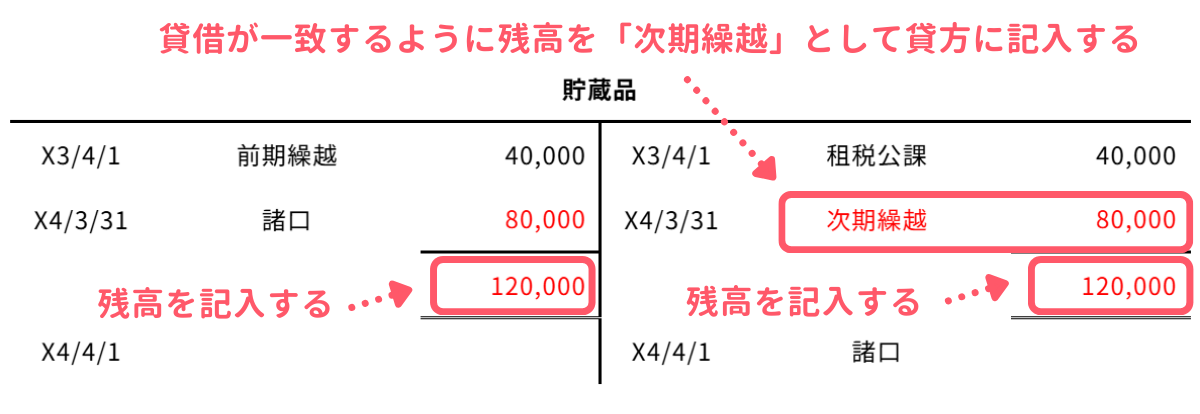

期末日の日付にて、貯蔵品勘定の残高(80,000円)を貸方側に「次期繰越」として記入し、勘定の締め切りを行います。

期首の日付にて、前期から繰り越された残高(80,000円)を借方側に「前期繰越」として記入し、勘定の開始記入を行います。

また、期首再振替仕訳として、決算整理仕訳の逆の仕訳を行い、各勘定に記入します。

X4年4月1日:期首再振替仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 通信費 | 50,000 | 貯蔵品 | 80,000 |

| 租税公課 | 30,000 | ||

以上で問2の解説をおわります。