この記事では、ライフプランニングで使用する3大ツール(ライフイベント表、キャッシュフロー表、個人バランスシート)について、わかりやすく解説しています。

- ライフプランニングでは、ライフイベント表、キャッシュフロー表、個人バランスシートの3つのツールを使う

- ライフイベント表は、顧客とその家族の将来の予定や目標などをまとめた表

- キャッシュフロー表は、ライフイベント表の情報と現在の収支状況をもとに、将来の収支状況と貯蓄残高の推移をまとめた表

- 可処分所得とは、年収の額面金額から所得税、住民税、社会保険料を差し引いたもの。生命保険料は任意で支払うものなので差し引かない。

- 個人バランスシートは資産と負債のバランスを見るための表。純資産は資産から負債を差し引いて計算する。

ダニー

ダニー実技試験で出題されやすい論点だよ!

用語

- ライフイベント … 人の一生における進学、就職、結婚、出産、住宅の購入、定年、相続などの出来事(イベント)のこと。

- ライフプランニング … ライフプラン(人生設計)を立てること。

- ライフイベント表 … 顧客とその家族の将来の予定や目標などをまとめた表。

- キャッシュフロー表 … ライフイベント表の情報と現在の収支状況をもとに、将来の収支状況と貯蓄残高の推移をまとめた表。

- 個人バランスシート … ある時点における現金や預金、自宅、車などの資産と、住宅ローンなどの負債のバランスを見るための表。

- 可処分所得 … 年収の額面金額から所得税、住民税、社会保険料を差し引いたもの。自分で自由に使える金額。

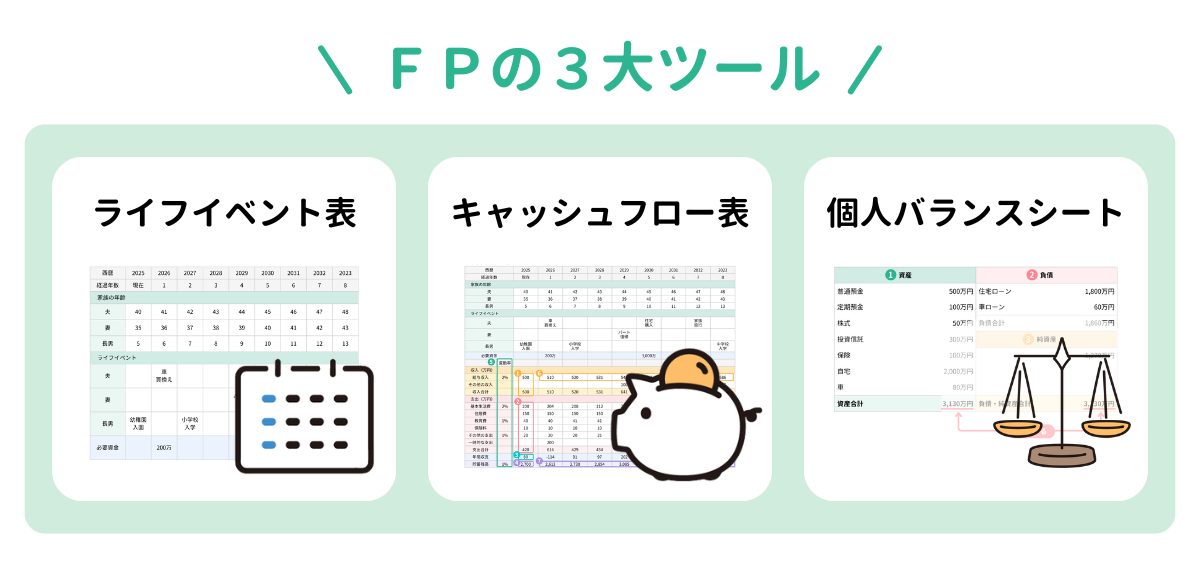

1. ライフプランニングで使用する3大ツール

FPは、顧客から得た情報に基づいて、主に3つのツールを活用しながら、顧客の資金面の現状を把握し、問題点などを分析します。

3つのツールとは、ライフイベント表、キャッシュフロー表、個人バランスシートの3つです。

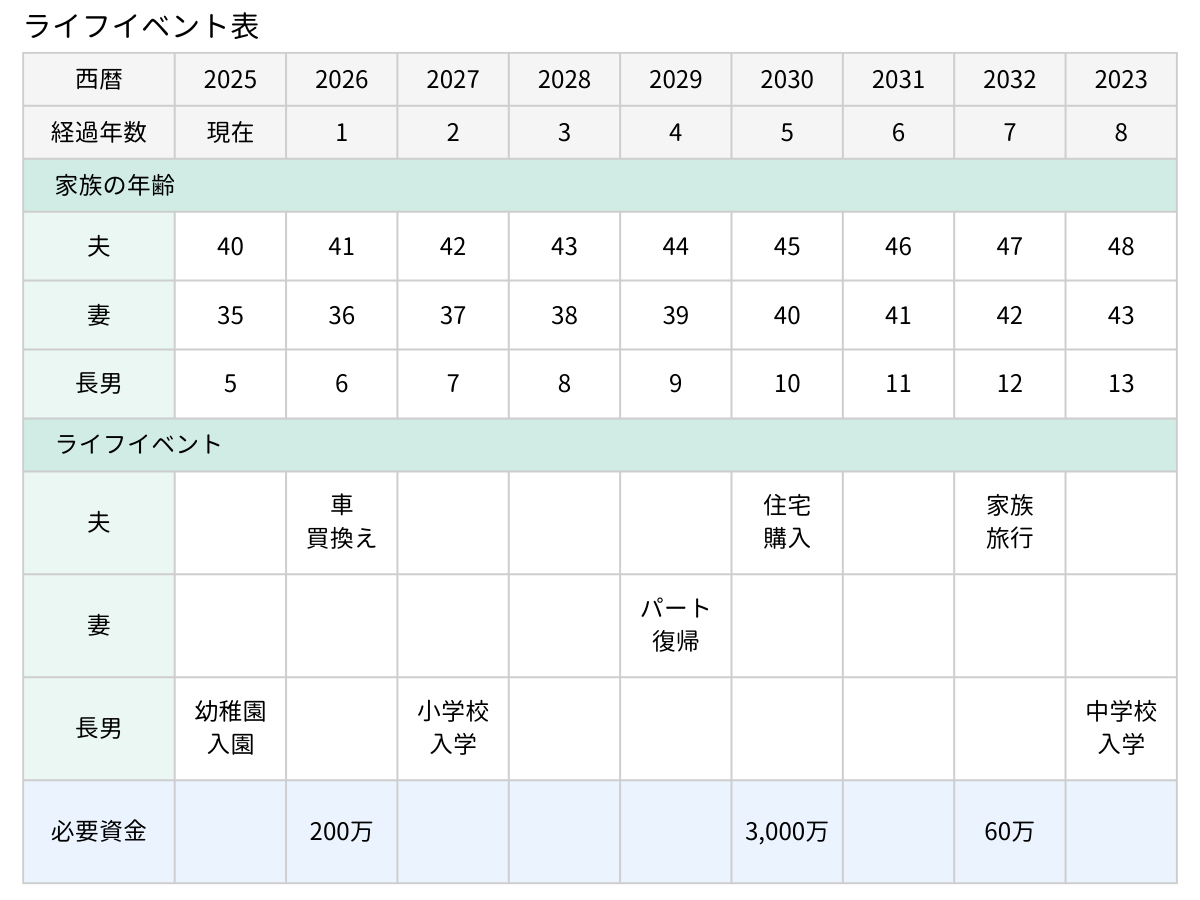

2. ライフイベント表

ライフイベント表とは、顧客とその家族の将来の予定や目標などをまとめた表です。

例えば、車の買い換えや自宅の購入、子どもの入学、家族旅行など、将来のライフイベントを時系列に書き込みます。

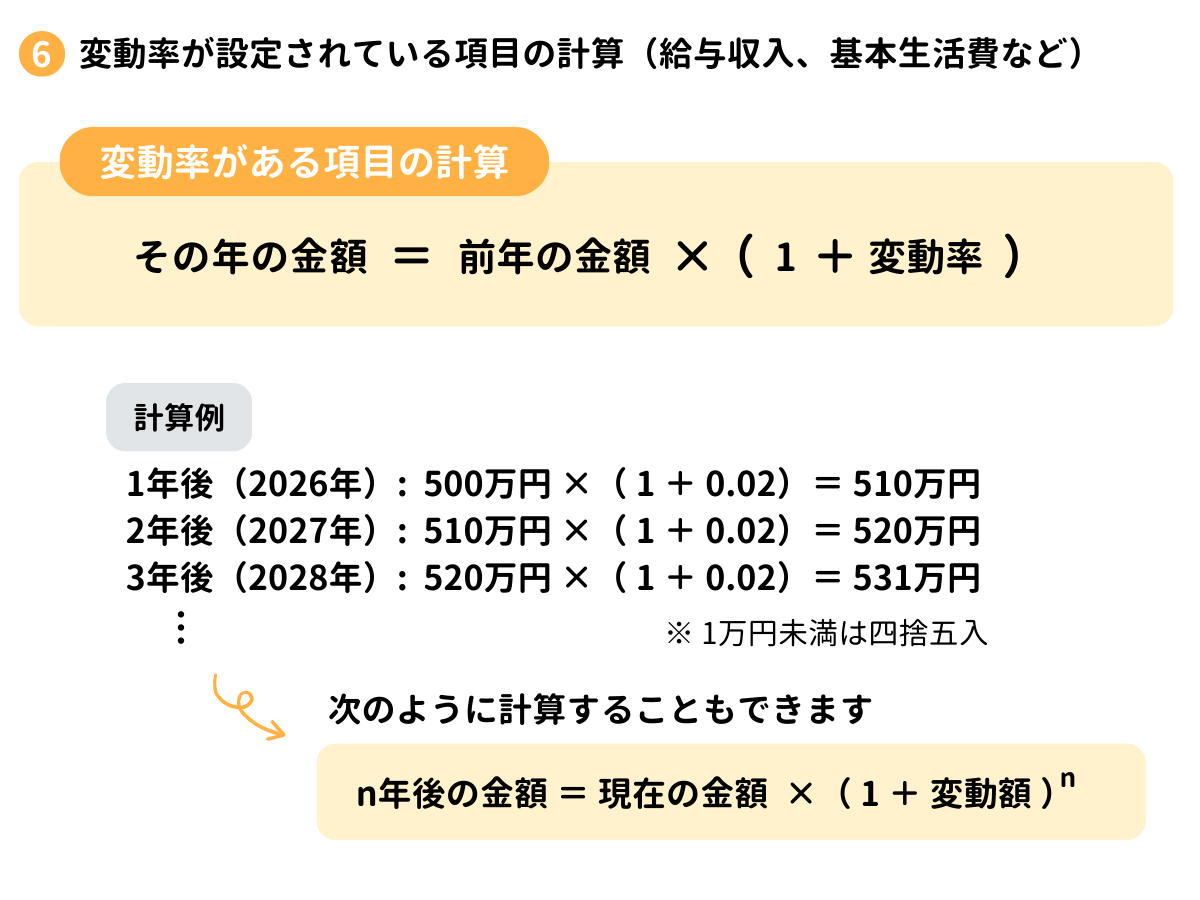

また、それぞれのライフイベントで必要となる資金も書き込みます。このとき、必要資金の金額は現在価値(物価上昇率等を考慮しない金額)で記入します。

3. キャッシュフロー表

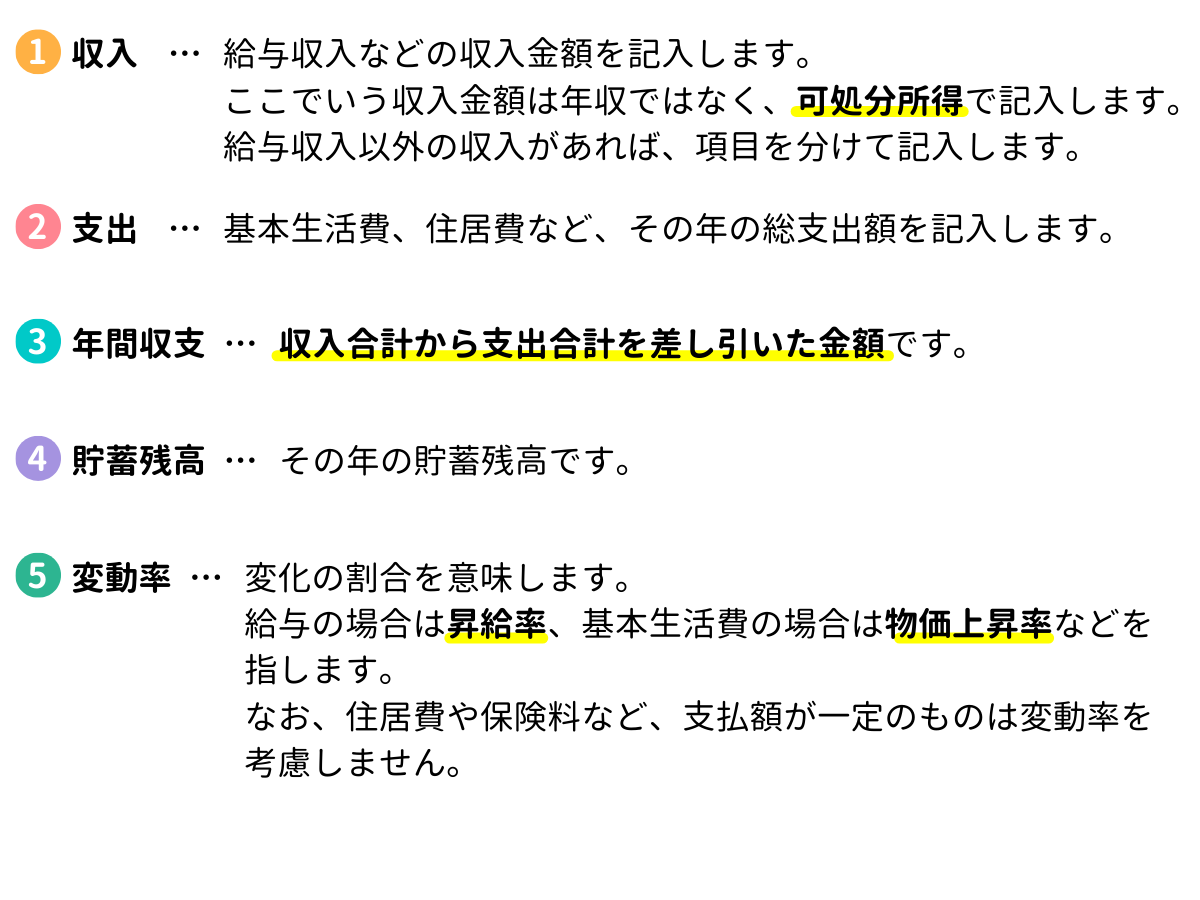

キャッシュフロー表とは、ライフイベント表の情報と現在の収支状況をもとに、将来の収支状況と貯蓄残高の推移をまとめた表です。

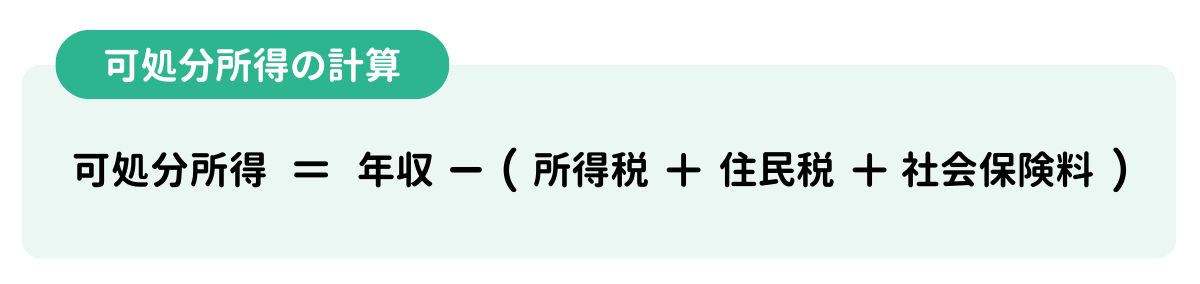

ここで注意すべき点は、収入欄に記入する金額です。ここは年収ではなく、可処分所得(かしょぶんしょとく)を記入します。

可処分所得とは、年収の額面金額から所得税、住民税、社会保険料を差し引いたものをいいます。いわゆる「手取り」の金額で、可処分所得は自分で自由に使える金額を意味します。

税金(所得税、住民税)と社会保険料は必ず国や地方自治体に納付するものなので、自分で使い道を決めることはできません。会社員であれば、税金と社会保険料はあらかじめ源泉徴収され、給料からこれらの分を差し引いたあとの金額で受け取ることになります。

したがって、キャッシュフロー表では実際の手取りである可処分所得で記入します。

なお、生命保険料は、任意(自分の意思)で支払うものなのでマイナスしません。ひっかけとして出題されますので注意しましょう。

それぞれの項目の説明は次のとおりです。

4. 個人バランスシート

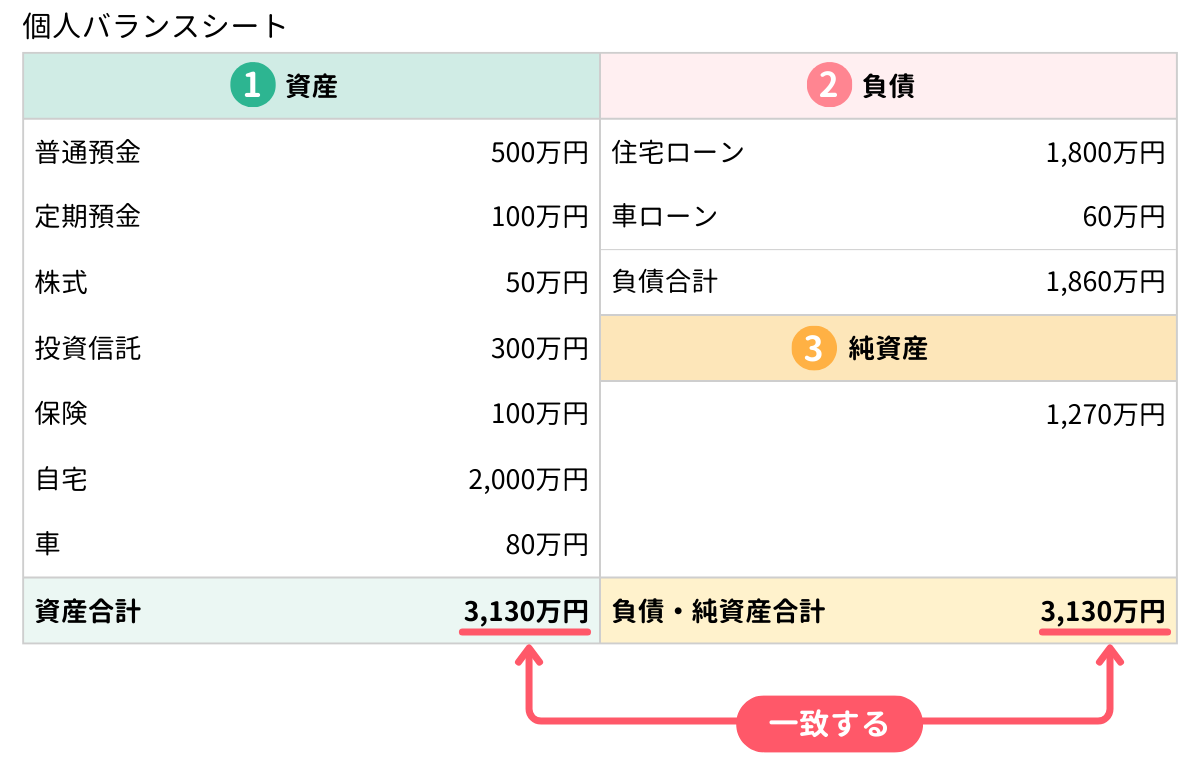

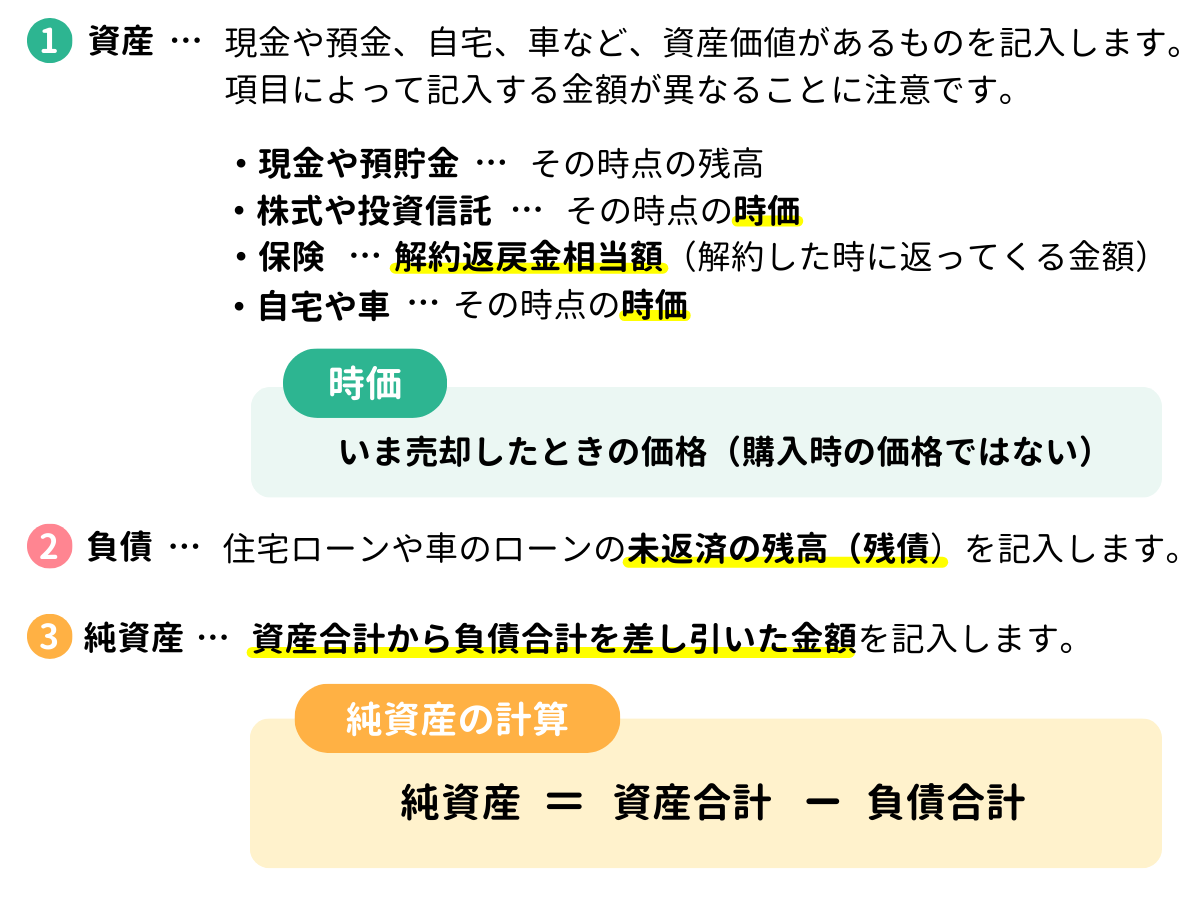

個人バランスシートとは、ある時点における現金や預金、自宅、車などの資産と、住宅ローンなどの負債のバランスを見るための表です。

個人バランスシートは、資産、負債、純資産の3つの項目で構成され、資産の合計と負債・純資産の合計は必ず一致するというルールで作成します。

簿記を先に学んだ方にとっては、「貸借対照表」の個人バージョンといった方が伝わるかもしれません。貸借対照表の英語名がBalance Sheet(バランス・シート)なので同じものです。

過去問にトライ!

【問題1】可処分所得の計算

次の文章の( )内にあてはまる最も適切な文章、語句、数字またはそれらの組合せを1)~3)のなかから選び、その番号を解答しなさい。

Aさんの2023年分の可処分所得の金額は、下記の<資料>によれば、( )である。

<資料>

給与収入 :750万円(給与所得:565万円)

所得税・住民税: 80万円

社会保険料 :100万円

生命保険料 : 20万円

1) 385万円

2) 550万円

3) 570万円

(日本FP協会 3級FP技能検定 学科試験 2023年9月 第2問(31))

解答・解説を見る

【解答】

3

【解説】

可処分所得は、年収 (給与収入)から所得税、住民税、社会保険料を差し引いた金額です。

したがって、可処分所得は750万円-80万円-100万円=570万円となります。

なお、給与所得は、給与収入から給与所得控除額などを差し引いた金額のことです。可処分所得の計算では使いませんので注意しましょう。

また、生命保険料は任意で支払うものですので、可処分所得の計算上は差し引きません。

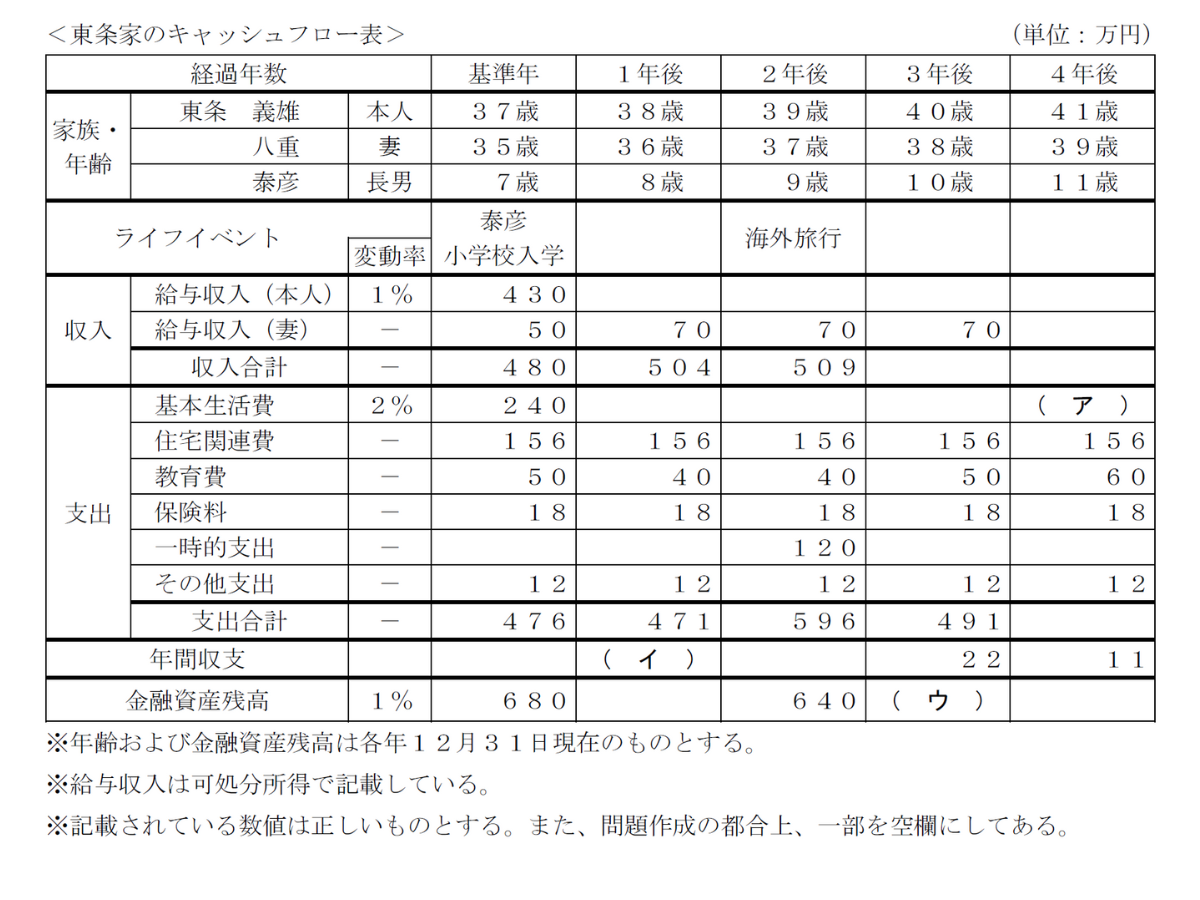

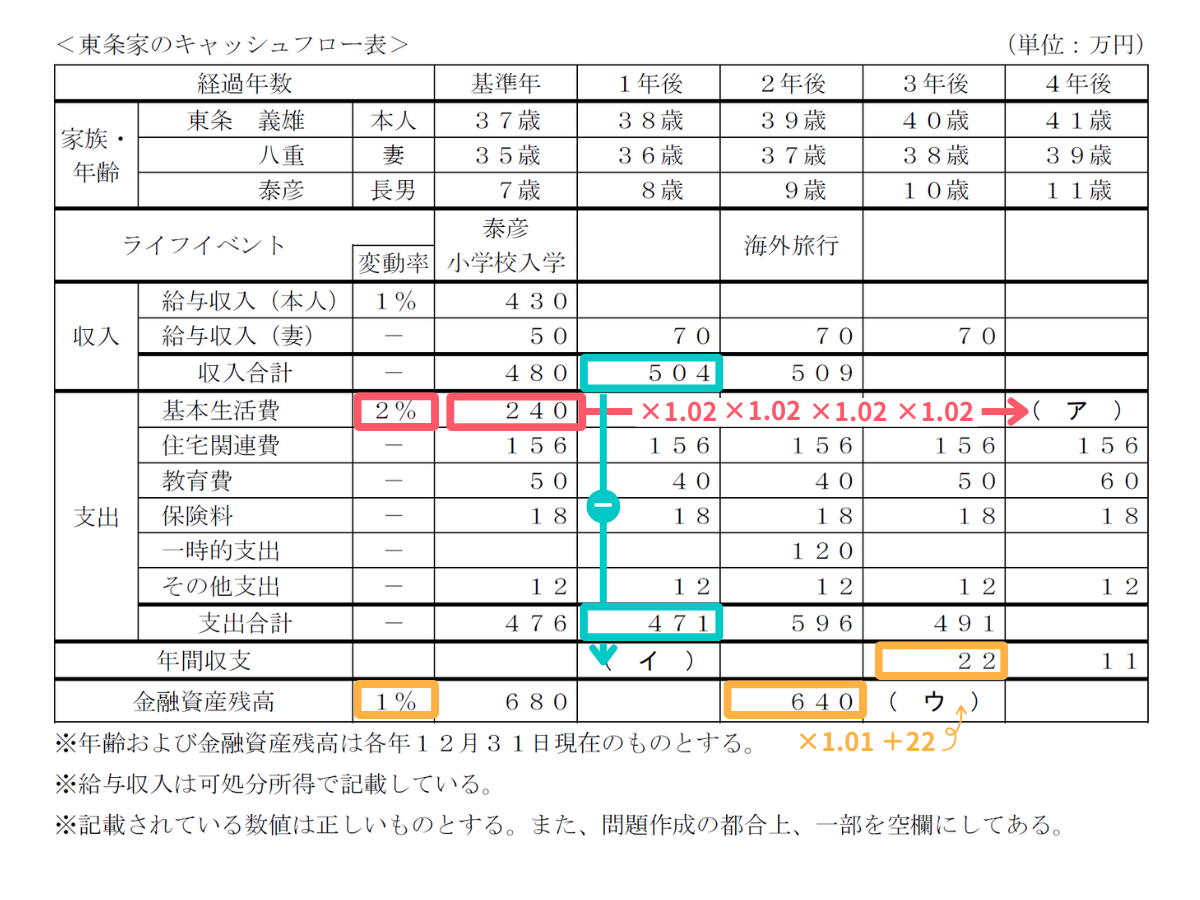

【問題2】キャッシュフロー表

下記は、東条家のキャッシュフロー表(一部抜粋)である。このキャッシュフローの空欄(ア)~(ウ)にあてはまる数値として、誤っているものはどれか。なお、計算に当たっては、キャッシュフロー表中に記載の整数を使用すること。また、計算過程においては端数処理をせず計算し、計算結果については万円未満を四捨五入することとする。

1) (ア)260

2) (イ) 33

3) (ウ)662

(日本FP協会 3級FP技能検定 実技試験 [資産設計提案業務] 2024年5月 問2)

解答・解説を見る

【解答】

3

【解説】

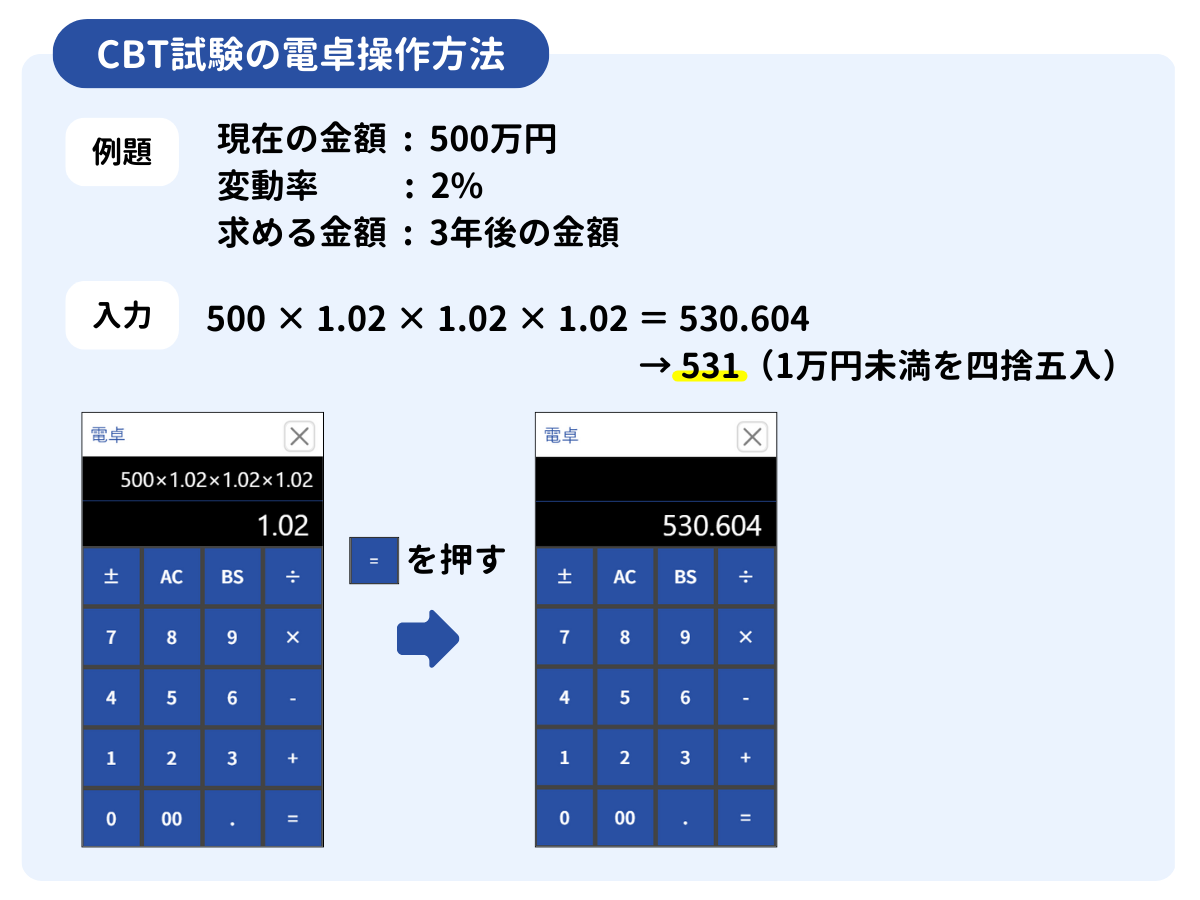

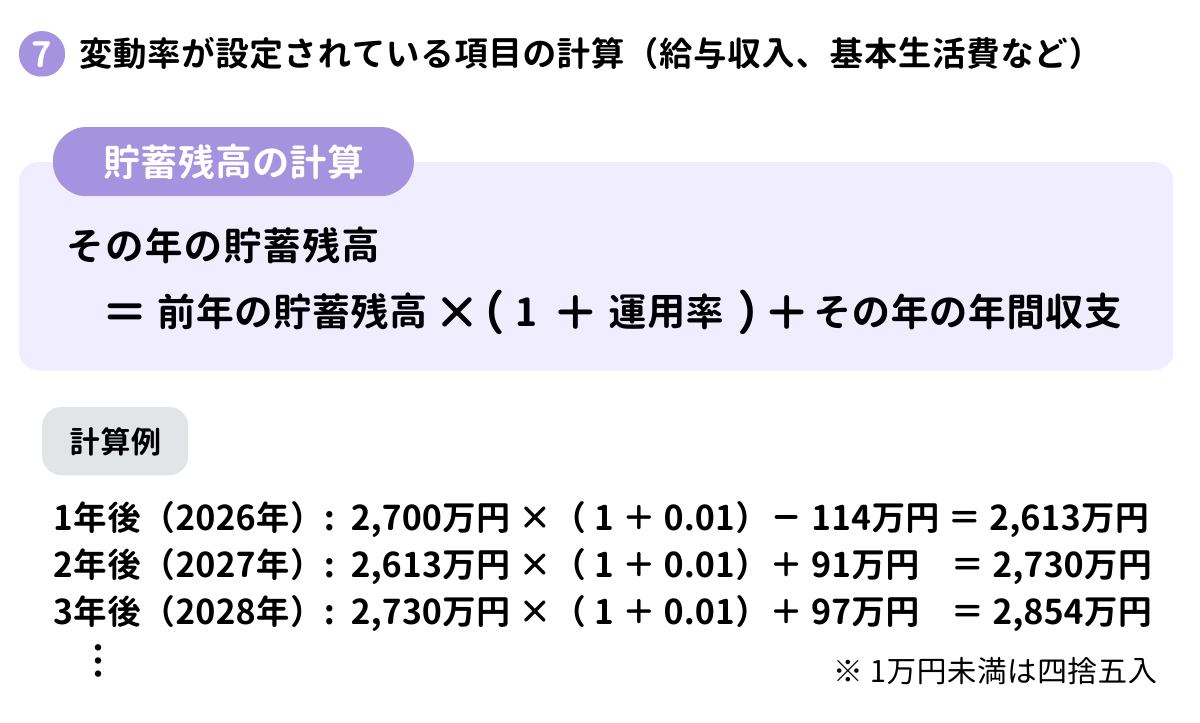

(ア)は、変動率2%で基準年の240万円から4年後の金額を計算すればよいです。

240万円×1.02×1.02×1.02×1.02 = 259.7837184と計算され、これを四捨五入すると260万円となります。したがって、①は正しいです。

(イ)は、1年後の年間収支の金額を計算することになります。

1年後の収入合計504万円から支出合計471万円を差し引くと、33万円となります。したがって、②は正しいです。なお、給与収入や基本生活費など空欄部分がありますが、すでに合計額が明らかになっているので、空欄部分を計算する必要はありません。

(ウ)は、3年後の金融資産残高を計算することになります。

前年(2年後)の残高が640万円、変動率が1%、3年後の年間収支が22万円のプラスなので、3年後の金融資産残高は、640万円×1.01+22万円 = 668.4と計算され、これを四捨五入すると668万円となります。

③では662万円となっているため、これは誤りです。したがって、本問の正解は 3 です。

なお、662万円は変動率1%を考慮しなかった場合の金額(640万円+22万円)です。

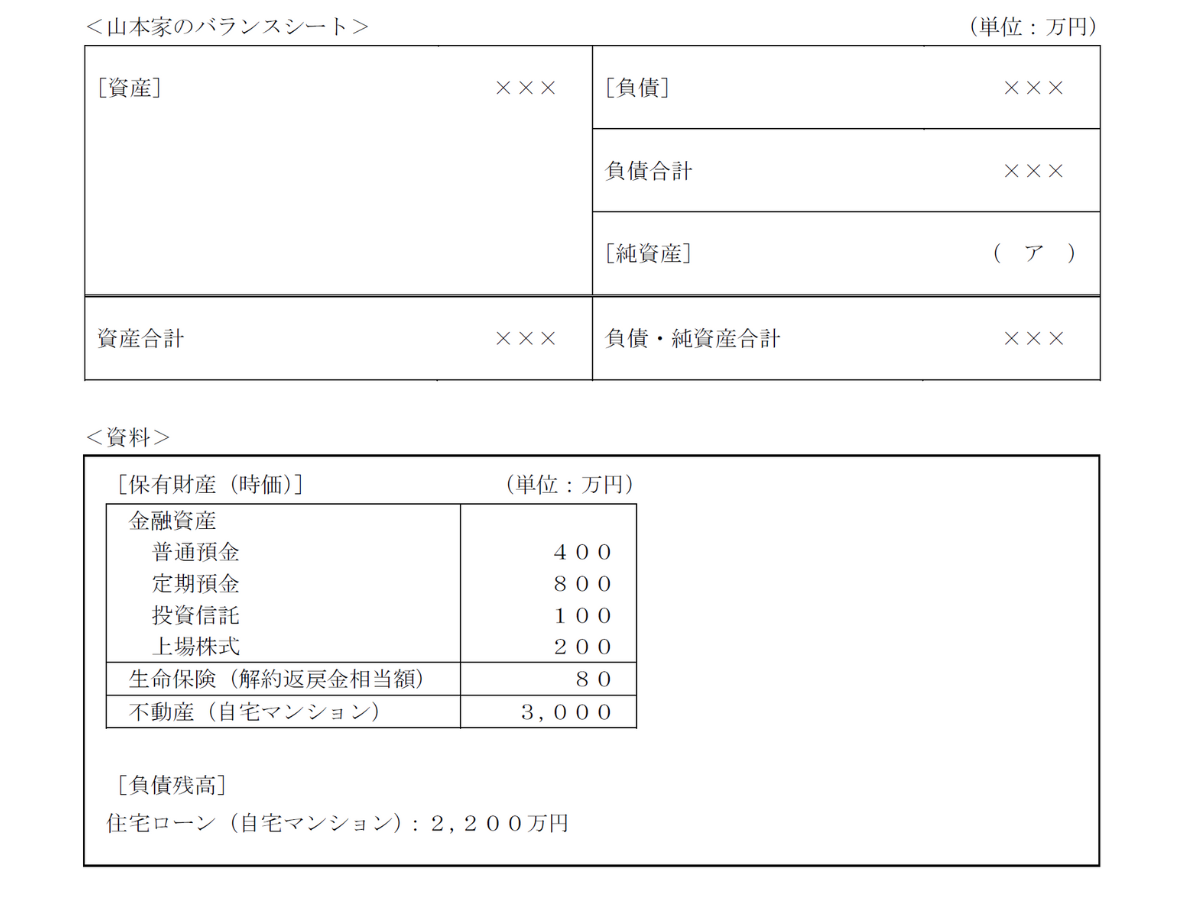

【問題3】個人バランスシート

山本家の現時点の資産および負債が下記<資料>のとおりである場合、<資料>に基づく山本家のバランスシートの空欄(ア)にあてはまる金額として、正しいものはどれか。なお、記載のない事項については一切考慮しないこととする。

1) 1,580(万円)

2) 2,300(万円)

3) 2,380(万円)

(日本FP協会 3級FP技能検定 実技試験 [資産設計提案業務] 2024年5月 問3)

解答・解説を見る

【解答】

3

【解説】

純資産の金額を求める問題です。

純資産は資産から負債を差し引いて計算するので、まずは<資料>から資産と負債の金額を求めます。

資産の金額は、保有財産(時価)にあるすべての資産を合計すればよいので、4,580万円と求めることができます。

また、負債は自宅マンションの住宅ローンの2,200万円です。

したがって、4,580万円から2,200万円を差し引いた2,380万円が純資産の金額ですので、3 が正解となります。

以上で第3回のFP3級講座はおわりです。お疲れさまでした!