この記事では、財務諸表と精算表の作成方法について解説しています。

- 決算手続きの最後の工程として、財務諸表(貸借対照表と損益計算書)を作成する

- 決算手続きが正確に行われたかどうかをチェックするために、精算表を作成する

ダニー

ダニー財務諸表を作ることが簿記のゴールだったね

1. 用語

- 財務諸表(ざいむしょひょう) … 一般的には「決算書」とも呼ばれるもので、会社の外部に決算を報告するための書類。簿記3級では、貸借対照表と損益計算書のことを指します。

- 貸借対照表(たいしゃくたいしょうひょう) … 一時点の財政状態を表す書類。財務諸表の1つ。略称はB/S(Balance Sheet)。

- 損益計算書(そんえきけいさんしょ) … 一定期間の経営成績を表す書類。財務諸表の1つ。略称はP/L(Profit and Loss Statement)。

- 精算表(せいさんひょう) … 決算整理前の試算表から決算整理仕訳を経て、貸借対照表および損益計算書を作成するまでの計算の流れを1枚にまとめた書類。略称はW/S(Work Sheet)。

2. 財務諸表と精算表の作成

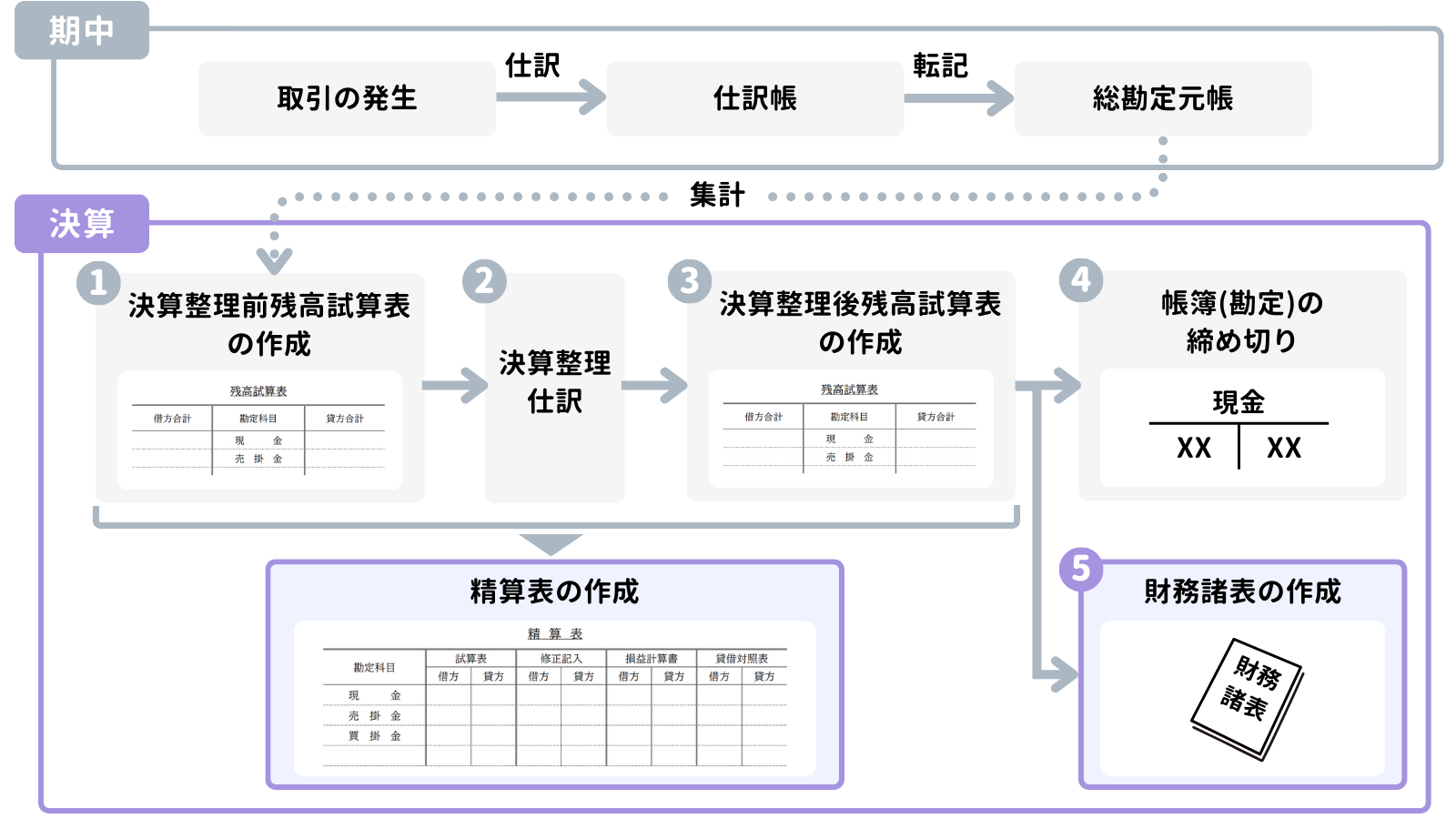

決算手続きの最後の工程として、「財務諸表」を作成します。

財務諸表は、一般的には「決算書」とも呼ばれるもので、会社の外部に決算を報告するための書類です。簿記3級では貸借対照表と損益計算書の2つの書類のことを指します。

また、決算整理前の試算表から決算整理仕訳を経て、貸借対照表および損益計算書を作成するまでの計算の流れが正しく行われているかをチェックするために、「精算表」を作成することがあります。

決算手続きの中でのポジションは下図のとおりです。財務諸表は、決算整理後残高試算表が完成したあとに作成します。帳簿(勘定)の締め切りと財務諸表の作成は前後する場合がありますが、便宜上、当サイトは財務諸表の作成を最後の工程としています。

3. 貸借対照表

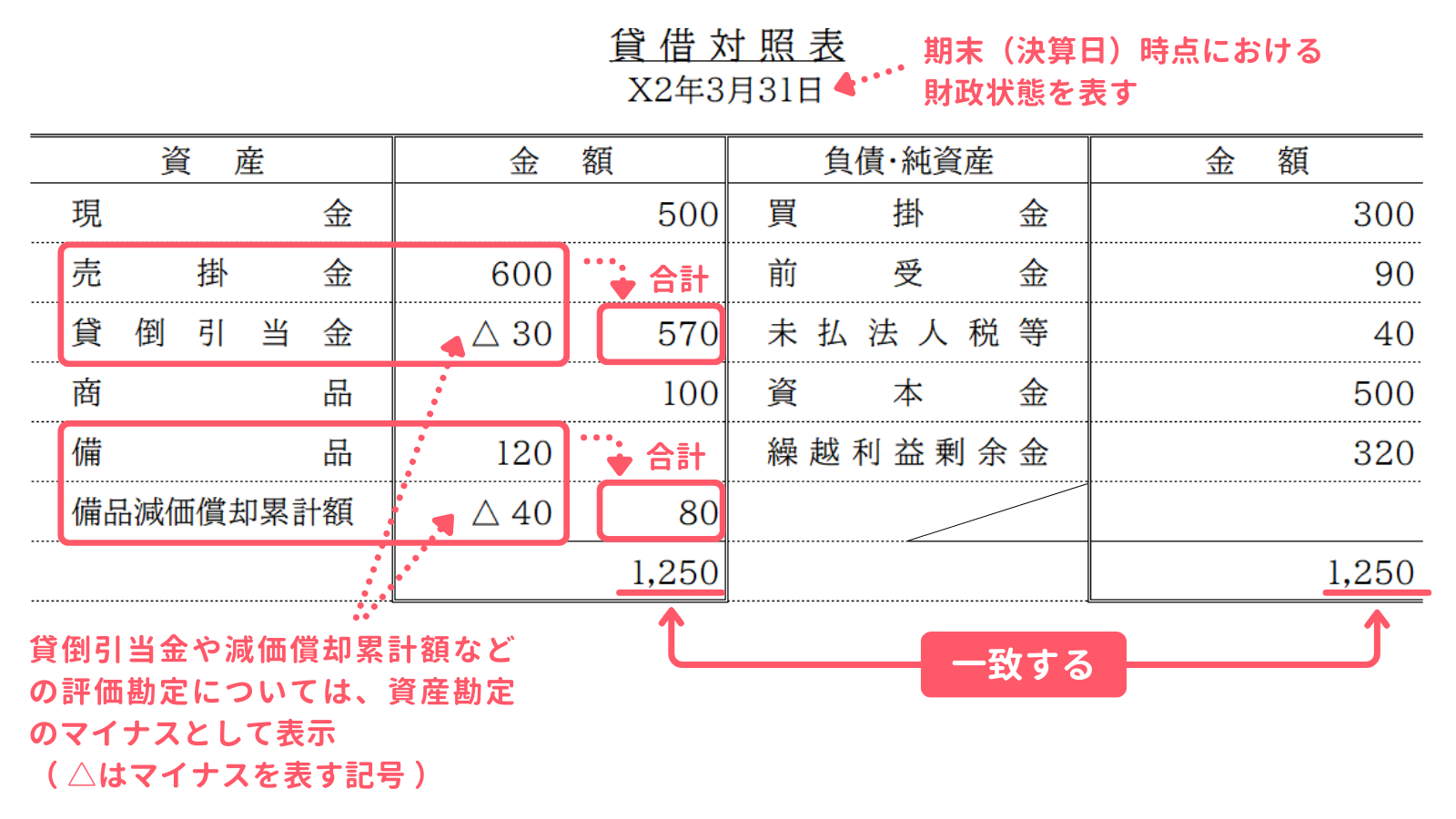

貸借対照表は、一時点の財政状態を表す書類です。ここでいう一時点は期末(決算日)のことです。たとえば、3月決算の会社の場合、毎年3月31日時点の貸借対照表を作成します。また、略称は英語名のBalance Sheet(バランス・シート)の頭文字から「B/S」という表記がよく使われます。

貸借対照表のイメージは次のとおりです。

貸借対照表は、資産、負債および純資産で構成され、それぞれの勘定科目のホームポジションに従い、借方(左側)に資産、貸方(右側)に負債および純資産を表示します。借方の合計金額と貸方の合計金額は必ず一致します(バランスする)。

また、作成時の注意点として、貸倒引当金や減価償却累計額などの資産の評価勘定については、評価対象となる資産科目から差し引くかたちで表示することが挙げられます。

例えば、上図の例でいうと、貸倒引当金は売掛金の評価勘定であるため、売掛金600円から貸倒引当金30円を差し引いて、右側にこれらの合計570円を表示します。同様に、備品減価償却累計額は備品の評価勘定であるため、備品120円から備品減価償却累計額40円を差し引きます。

なお、「△」はマイナスを表す記号です。

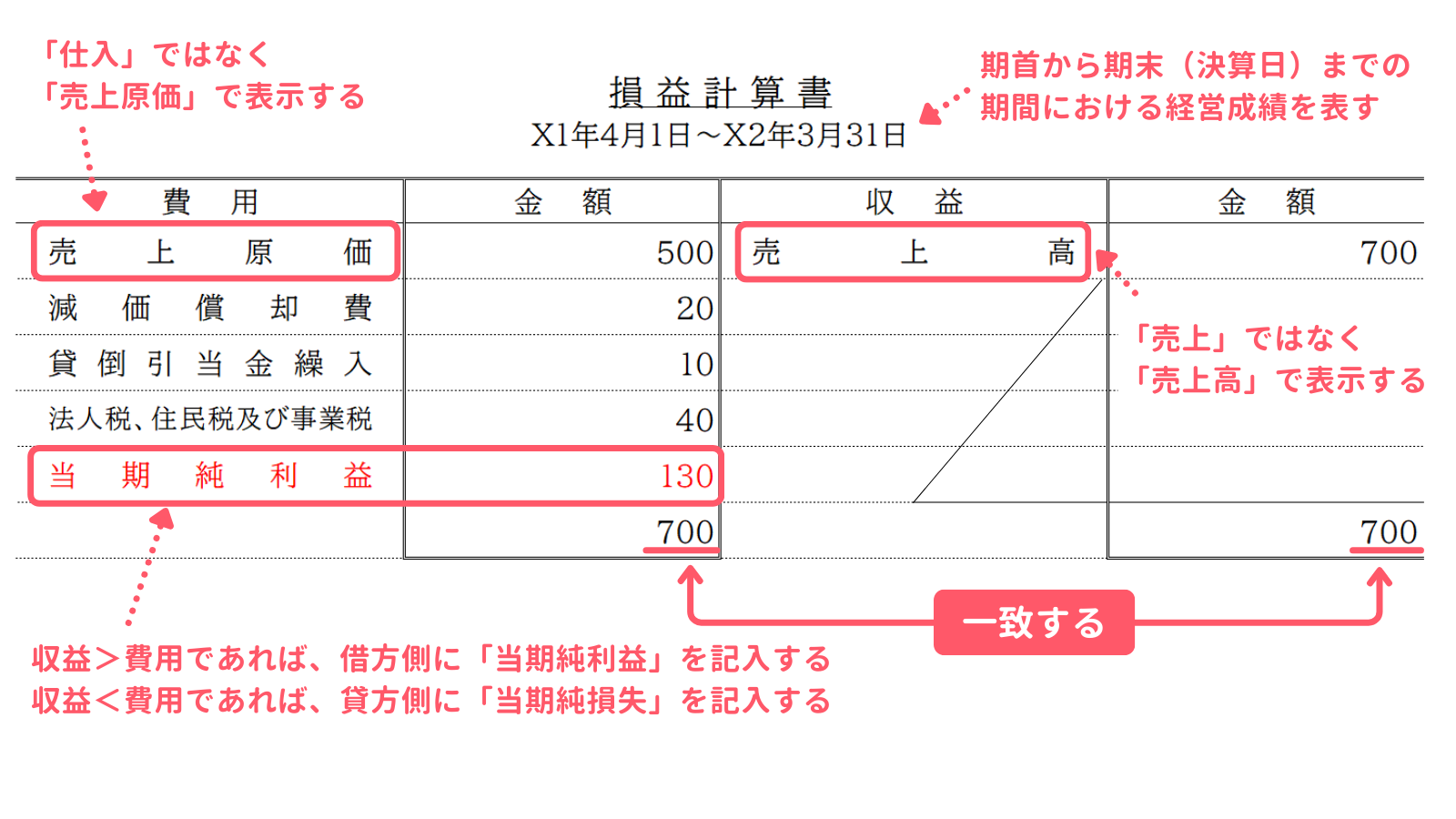

4. 損益計算書

損益計算書は、一定期間の経営成績を表す書類です。ここでいう一定期間とは、期首から期末までの会計期間のことを指します。たとえば、3月決算の会社の場合、4月1日から翌年の3月31日までの1年間の損益計算書を作成します。また、略称は英語名のProfit and Loss Statementの頭文字から「P/L」という表記がよく使われます。

損益計算書のイメージは次のとおりです。

損益計算書は、収益および費用で構成され、それぞれの勘定科目のホームポジションに従い、借方(左側)に費用、貸方(右側)に収益を表示します。

収益の合計金額が費用の合計金額より多い場合(収益>費用)は、その差額を「当期純利益」として借方に記入します。また、逆に収益の合計額が費用の合計額より少ない場合(収益<費用)は、その差額を「当期純損失」として貸方に記入します。こうすることにより、借方の合計金額と貸方の合計金額は必ず一致します。

なお、作成時の注意点として、「売上」勘定については、損益計算書上では「売上高」と表示します。また、「仕入」勘定については、損益計算書上では「売上原価」と表示します。

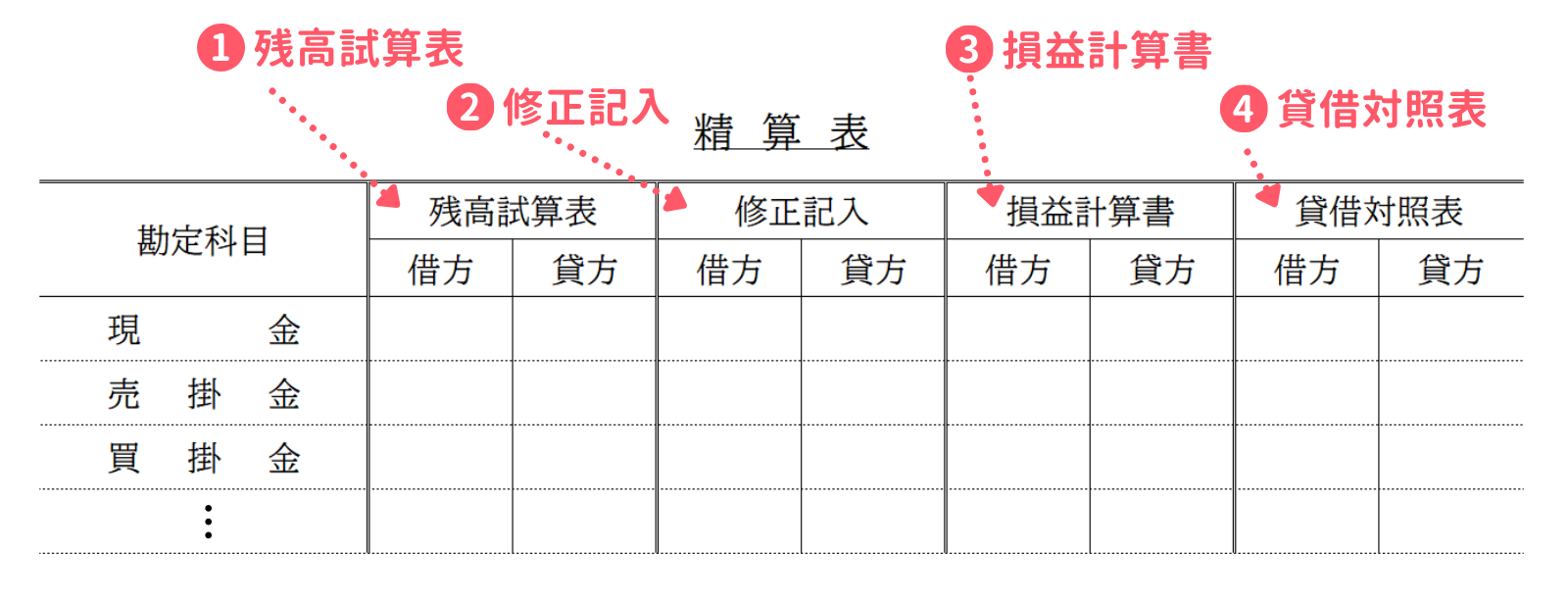

5. 精算表

精算表は、決算整理前の試算表から決算整理仕訳を経て、貸借対照表および損益計算書を作成するまでの計算の流れを1枚にまとめた書類です。略称は英語名のWork Sheetの頭文字から「W/S」という表記がよく使われます。

精算表の様式イメージは次のとおりです。

また、主な記入項目の説明は次のとおりです。

| # | 記入項目 | 記入内容 |

|---|---|---|

| ① | 残高試算表 | 決算整理前残高試算表を記入します。 |

| ② | 修正記入 | 決算整理仕訳を記入します。 |

| ③ | 損益計算書 | 残高試算表欄および修正記入欄に基づき、費用科目を借方に、収益科目を貸方に記入します。 |

| ④ | 貸借対照表 | 残高試算表欄および修正記入欄に基づき、資産科目を借方に、負債科目および純資産科目を貸方に記入します。 |

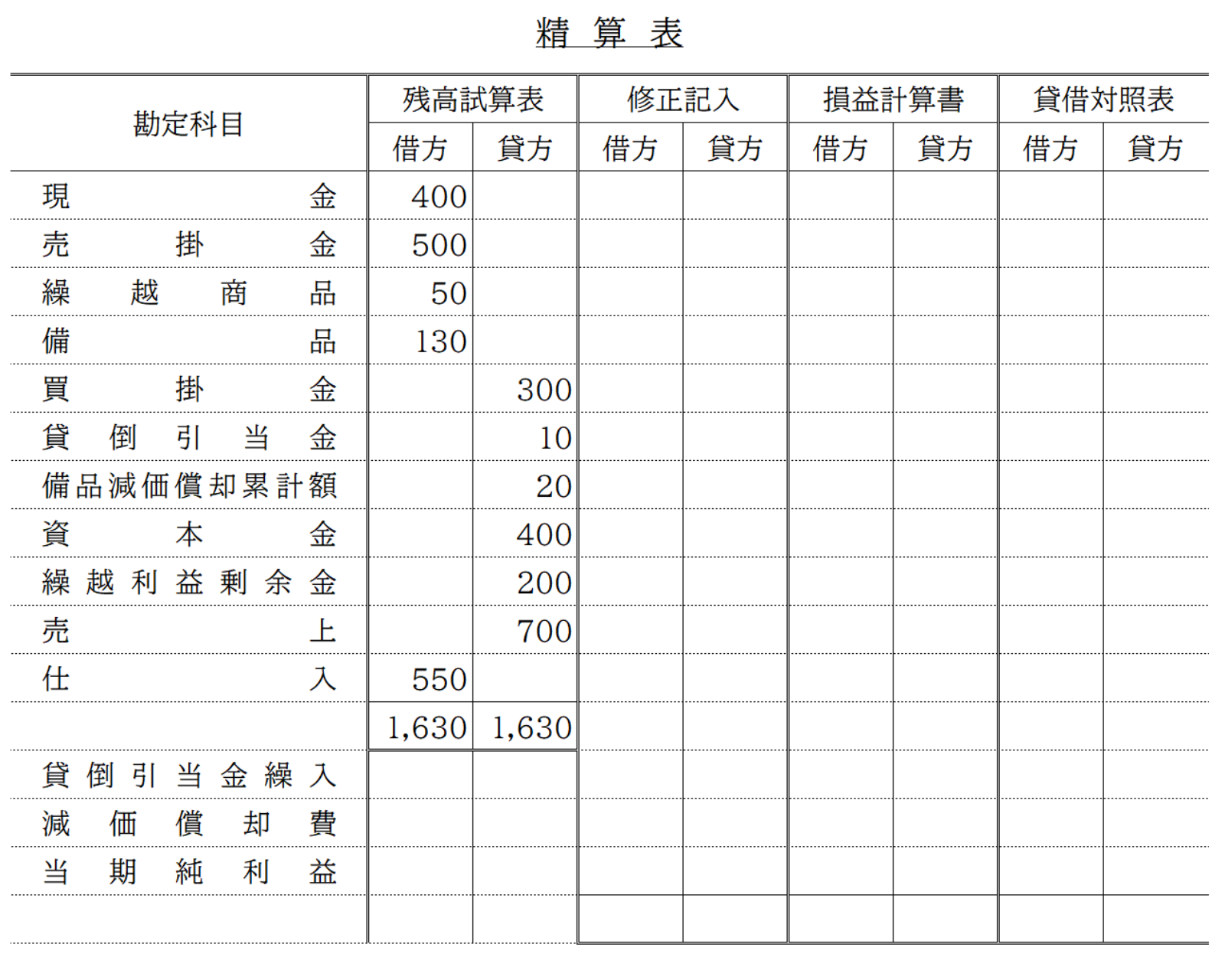

さて、それでは具体例を使って、精算表の作成方法を見ていきましょう。実際の試験問題では、次のように残高試算表欄に金額などの情報が記入された状態の精算表が与えられます。

これに対して、次のような決算整理事項が示されますので、これにしたがって、修正記入欄、損益計算書欄、貸借対照表欄を埋めることが求められます。

- 売掛金の期末残高に対して、20円の貸倒引当金を設定し、差額補充法により10円を繰り入れる。

- 備品について減価償却費20円を計上する。

- 期末商品棚卸高は100円である。売上原価は「仕入」の行で算定する。

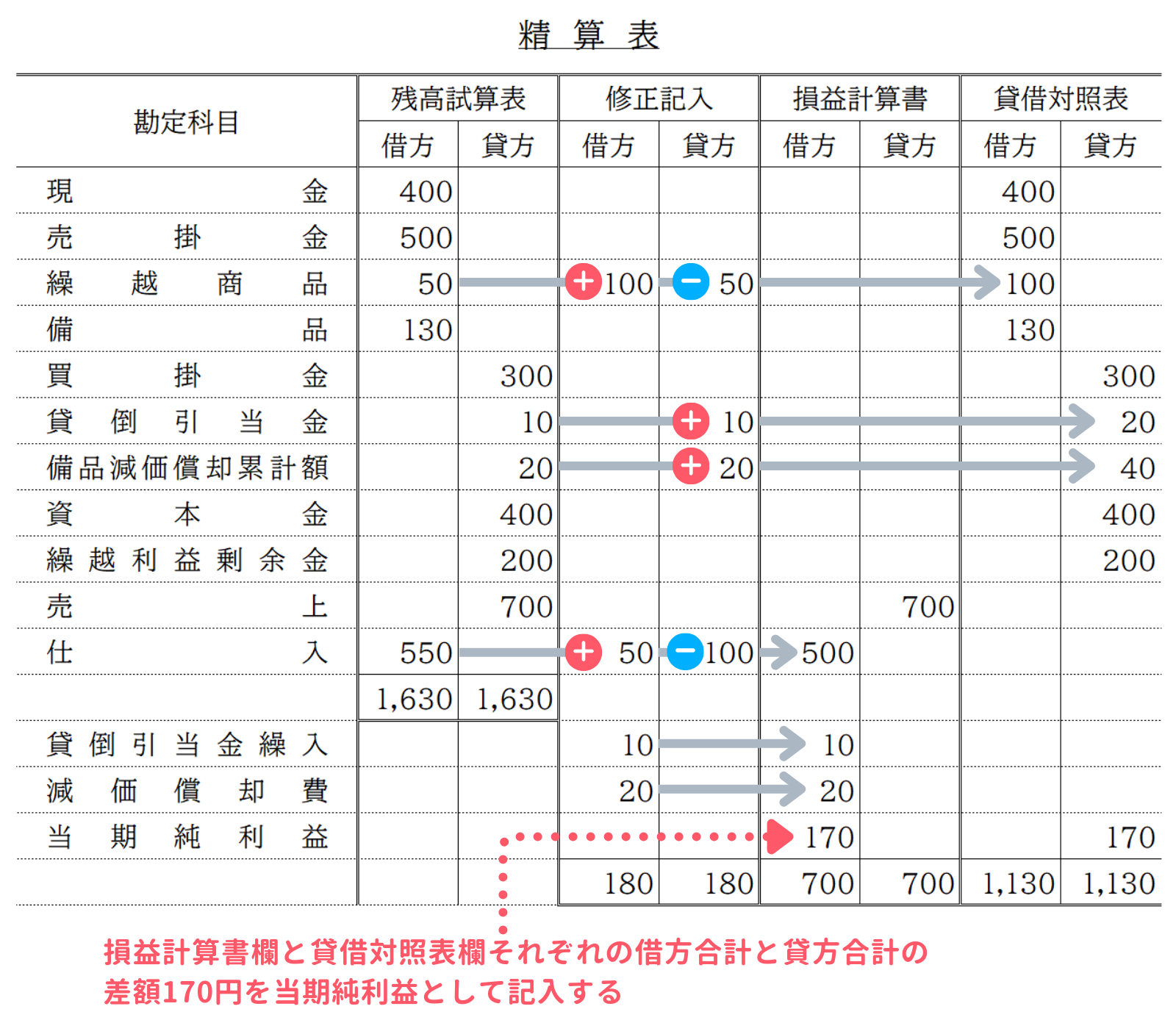

決算整理事項の1から3に基づいて、精算表を完成させると次のようになります。

なお、決算整理仕訳にあたって、残高試算表欄にない勘定科目は残高試算表欄の合計欄より下に追加していくルールです。今回は記入済みですが、実際の試験問題では、穴埋め形式で勘定科目を記入する問題も出題されます。

それでは、決算整理事項の1から3の記入方法について解説していきます。

まず1つ目の貸倒引当金の計上については、差額補充法により10円を繰り入れるとあるので、貸倒引当金繰入の修正記入欄の←借方に10円を記入するとともに、貸倒引当金の修正記入欄の貸方→に10円を記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸倒引当金繰入 | 10 | 当座預金 | 10 |

2つ目の減価償却費の計上については、減価償却費の修正記入欄の←借方に20円を記入するとともに、備品減価償却累計額の修正記入欄の貸方→に20円を記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 減価償却費 | 20 | 備品減価償却累計額 | 20 |

3つ目の売上原価の算定については、まず繰越商品の修正記入欄の貸方→に50円(残高試算表欄にある期首残高の金額)を記入するとともに、仕入の修正記入欄の←借方に50円を記入します。そして、繰越商品の修正記入欄の←借方に100円(期末残高の金額)を記入し、仕入の修正記入欄の貸方→に100円を記入します。

これにより、繰越商品を期首残高から期末残高に修正し、仕入(売上原価)を調整します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 50 | 繰越商品 | 50 |

| 繰越商品 | 100 | 仕入 | 100 |

決算整理仕訳を修正記入欄に記入したら、残高試算表欄の金額と修正記入欄の金額を加減算して、収益・費用については損益計算書欄、資産・負債・純資産については貸借対照表欄にそれぞれ転記します。

すべての勘定科目の金額を転記したら、損益計算書欄の借方合計と貸方合計の差額170円を当期純利益として、損益計算書欄の借方に記入します。同様に、貸借対照表欄の貸方の方にも170円に記入します。

最後に、各記入欄の一番下に合計金額を記入して完成です。

このとき、それぞれの記入欄の借方合計と貸方合計が一致していることを確認します。もし一致していない場合はどこかでミスがあるということですので、原因を調べて修正を行います。

以上で第46回の日商簿記3級講座はおわりです。お疲れさまでした!