この記事では、有形固定資産の売却時の仕訳について解説しています。期首に売却した場合と期中・期末に売却した場合で仕訳のパターンが変わるため、売却のタイミングに着目して学習していきましょう。

- 有形固定資産を売却したときは、貸方に「建物」や「備品」などの有形固定資産勘定を記入し、借方に「減価償却累計額」勘定を記入して、それぞれ減少させる

- 売却価額と帳簿価額の差額は、「固定資産売却益」(収益)または「固定資産売却損」(費用)で処理する

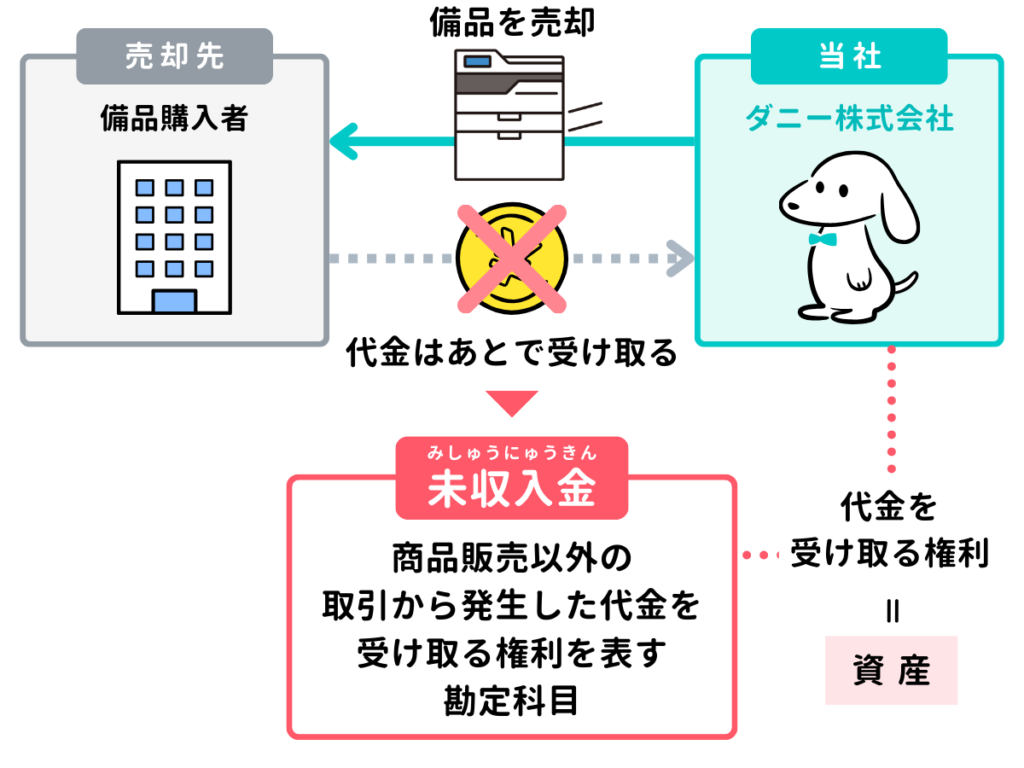

- 売却代金を後日受け取る場合は、借方に「未収入金」(資産)を記入する

- 期中・期末に売却したときは、当期分の減価償却費を計上する

ダニー

ダニー有形固定資産の取得、減価償却につづき、

売却したケースについて学んでいくよ!

1. 用語と勘定科目

- 売却価額(ばいきゃくかがく) … 売却代金の金額。売却の対価。

- 帳簿価額(ちょうぼかがく) … 固定資産の帳簿上の金額。取得原価から減価償却累計額を差し引いた金額。

- 未収入金(みしゅうにゅうきん) … 商品販売以外の取引から発生した代金をあとで受け取る権利を表す勘定科目。資産。

- 固定資産売却益(こていしさんばいきゃくえき) … 固定資産の売却により発生した収益を処理する勘定科目。収益。売却価額が帳簿価額を上回る場合に計上する。

- 固定資産売却損(こていしさんばいきゃくそん) … 固定資産の売却により発生した損失を処理する勘定科目。費用。売却価額が帳簿価額を下回る場合に計上する。

2. 期首に有形固定資産を売却したときの仕訳

2-1. パターン① 売却価額<帳簿価額

当期首に備品(取得原価800円、減価償却累計額500円、間接法で記帳)を200円で売却し、売却代金は月末に受け取ることとした。

期首に有形固定資産を売却したときは、売却した有形固定資産の取得原価と減価償却累計額を減らします。

このケースでは備品を売却しているため、資産の減少として「備品」勘定を貸方→に記入し、「減価償却累計額」を←借方に記入します。減価償却累計額は資産の評価勘定(マイナス項目)なので減らすときは←借方に記入することに注意しましょう。

また、売却代金は後日受け取ることになっています。商品販売以外の取引から発生した代金をあとで受け取る権利は、「未収入金(みしゅうにゅうきん)」勘定で処理し、資産の増加として←借方に記入します。

そして、売却価額と帳簿価額の差額は、「固定資産売却益」(収益)または「固定資産売却損」(費用)で処理します。

帳簿価額とは、有形固定資産の帳簿上の価値で、取得原価から減価償却累計額を差し引いた金額です。

このケースでは売却価額200円に対し、帳簿価額は300円(800円-500円)なので、100円の損失が出ています。したがって、費用の発生として「固定資産売却損」を←借方に記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 未収入金 | 200 | 備品 | 800 |

| 減価償却累計額 | 500 | ||

| 固定資産売却損 | 100 | ||

2-2. パターン② 売却価額>帳簿価額

当期首に備品(取得原価800円、減価償却累計額500円、間接法で記帳)を400円で売却し、売却代金は月末に受け取ることとした。

このケースでは売却価額400円に対し、帳簿価額は300円(800円-500円)なので、100円の儲けが出ています。したがって、収益の発生として「固定資産売却益」を貸方→に記入します。

それ以外の仕訳については、2-1と同様です。

| 借方 | 貸方 | ||

|---|---|---|---|

| 未収入金 | 400 | 備品 | 800 |

| 減価償却累計額 | 500 | 固定資産売却益 | 100 |

3. 期中・期末に有形固定資産を売却したときの仕訳

X1年4月10日に購入した備品(取得原価600円、残存価額ゼロ、耐用年数3年、間接法で記帳)をX3年6月30日に250円で売却し、代金は後日受け取ることとした。なお、当社の会計期間は4月1日から3月31日までの1年間であり、減価償却費は月割りで計算している。

期中または期末に有形固定資産を売却したときは、当期分の減価償却費を計上したうえで固定資産売却損益を計算する必要があります。

- 減価償却累計額 : 取得原価 600円 ÷ 3年 × 2年 = 400円(X1/4/10~X3/3/31)

- 当期の減価償却費 : 取得原価 600円 ÷ 3年 × 3か月 ÷ 12か月 = 50円(X3/4/1~X3/6/30)

- 帳簿価額 : 取得原価 600円 - 減価償却累計額 400円 - 当期減価償却費 50円 = 150円

- 固定資産売却損益 : 売却価額 250円 - 帳簿価額 150円 = 100円(売却益)

※ 減価償却累計額は、前期までに計上した減価償却費です

※ 当期の減価償却費は、当期に使用した期間(当期首から売却日まで)に対応する減価償却費です

※ 取得日が4/10ですが、月割計算では1日から使用したとみなして計算します

なお、このケースは期中での売却でしたが、期末に売却したときも同様に、当期分の減価償却費を計上したうえで固定資産売却損益を計算します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 未収入金 | 250 | 備品 | 600 |

| 減価償却累計額 | 400 | 固定資産売却益 | 100 |

| 減価償却費 | 50 | ||

4. 確認テスト

4-1.【問題1】期首に有形固定資産を売却したときの仕訳

下記の取引について仕訳してください。ただし、勘定科目は選択肢から最も適当と思われるものを選び、記号で解答すること。

X1年4月1日に備品(取得原価¥1,500、帳簿価額¥1,000、間接法で記帳)を¥700円で売却し、売却代金は月末に受け取ることとした。なお、当期の会計期間はX1年4月1日からX2年3月31日までの1年である。

【選択肢】

ア. 減価償却費 イ. 固定資産売却益 ウ. 固定資産売却損

エ. 備品 オ. 備品減価償却累計額 カ. 未収入金

| 借方 | 貸方 | ||

|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 |

| ( ) | ( ) | ||

| ( ) | ( ) | ||

| ( ) | ( ) | ||

解答・解説を見る

【解答】

| 借方 | 貸方 | ||||

|---|---|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 | ||

| カ | 未収入金 | 700 | エ | 備品 | 1,500 |

| オ | 備品減価償却累計額 | 500 | |||

| ウ | 固定資産売却損 | 300 | |||

【解説】

期首における有形固定資産の売却に関する仕訳問題。

- 問題文にX1年4月1日に売却したとありますが、会計期間がX1年4月1日からX2年3月31日とあるので、これは期首における売却の問題です。

- 売却代金は後日受け取ることになっているので、商品販売以外の取引による債権として、「未収入金」(資産)を←借方に記入します。

- 売却にともない取得原価(1,500円)を減らすため、「備品」(資産)を貸方→に記入します。

- 同様に、「備品減価償却累計額」(資産のマイナス項目)を←借方に記入します。金額については帳簿価額が与えられているので、次のように計算します。

【 取得原価 1,500円 - 帳簿価額 1,000円 = 減価償却累計額 500円 】 - 売却価額700円に対して帳簿価額1,000円なので、300円の売却損が発生しています。よって、費用の発生として「固定資産売却損」(費用)を←借方に記入します。

- なお、期首における売却なので、当期の減価償却費の計上は不要です。

4-2.【問題2】期中・期末に有形固定資産を売却したときの仕訳

下記の取引について仕訳してください。ただし、勘定科目は選択肢から最も適当と思われるものを選び、記号で解答すること。

X1年7月1日に購入した備品(取得原価2,000円、残存価額ゼロ、耐用年数4年、間接法で記帳)をX3年3月31日に1,400円で売却し、代金は後日受け取ることとした。なお、当社の会計期間は4月1日から3月31日までの1年間であり、減価償却費は月割りで計算している。

【選択肢】

ア. 減価償却累計額 イ. 備品 ウ. 固定資産売却損

エ. 未収入金 オ. 固定資産売却益 カ. 減価償却費

| 借方 | 貸方 | ||

|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 |

| ( ) | ( ) | ||

| ( ) | ( ) | ||

| ( ) | ( ) | ||

解答・解説を見る

【解答】

| 借方 | 貸方 | ||||

|---|---|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 | ||

| エ | 未収入金 | 1,400 | イ | 備品 | 2,000 |

| ア | 減価償却累計額 | 375 | オ | 固定資産売却益 | 275 |

| カ | 減価償却費 | 500 | |||

【解説】

期末における有形固定資産の売却に関する仕訳問題。

- 3月31日に売却したので、期末における売却の仕訳問題です。

- 売却代金は後日受け取ることになっているので、商品販売以外の取引による債権として、「未収入金」(資産)を←借方に記入します。

- 売却にともない取得原価(1,500円)を減らすため、「備品」(資産)を貸方→に記入します。

- 同様に、「減価償却累計額」(資産のマイナス項目)を←借方に記入します。減価償却累計額は前期末までの減価償却費の合計なので、X1年7月1日からX2年3月31日までの減価償却費を月割で計算します。

【 X1/7/1~X2/3/31の減価償却額:取得原価 2,000円 ÷ 4年 × 9か月 ÷ 12か月 = 375円 】 - 当期の期首から期末までの減価償却費は、当期の費用として「減価償却費」(費用)として処理します(←借方記入)。計算は次のとおりです。

【 X2/4/1~X3/3/31の減価償却額:取得原価 2,000円 ÷ 4年 = 500円 】 - 当期の減価償却費計上後の帳簿価額は1,125円になります(2,000円-375円-500円)。これに対し売却価額1,400円なので、275円の売却益が発生しています。よって、収益の発生として「固定資産売却益」(収益)を貸方→に記入します。