この記事では、有形固定資産を取得したときの仕訳について解説しています。有形固定資産とは何か?取得原価とは?付随費用とは?といった概要の解説に加え、日商簿記3級試験における出題パターンの各仕訳について解説しています。

- 有形固定資産を取得したときは、借方に「建物」「土地」「車両運搬具」「備品」などの勘定科目(資産)を記入する

- 有形固定資産を取得したときは、購入代価に付随費用を加えた取得原価で資産計上する

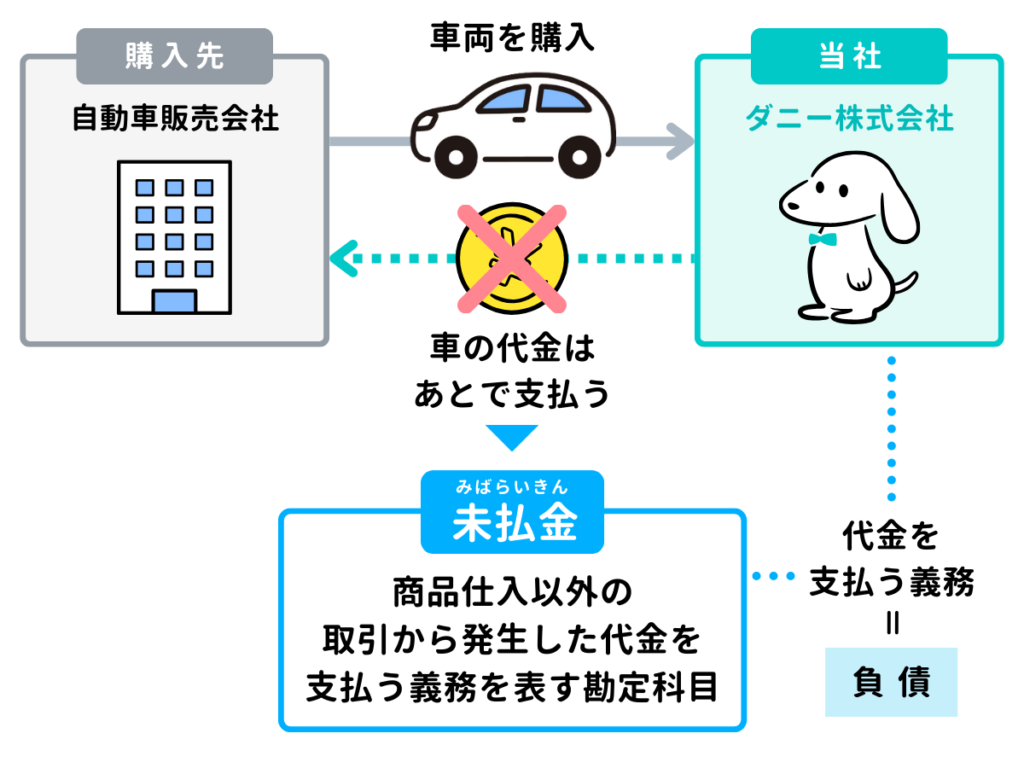

- 有形固定資産などの商品以外のものを後払いで購入したときは、貸方に「未払金」(負債)を記入する

ダニー

ダニー有形固定資産は覚えることが多いから

一つひとつ整理しながら学習していこう!

1. 用語と勘定科目

- 固定資産(こていしさん) … 事業に使用するために保有する資産のうち、1年以上使用する資産のこと。

- 有形固定資産(ゆうけいこていしさん) … 固定資産のうち、物理的な形を持つ資産のこと。建物や車両運搬具などが含まれる。なお、物理的な形を持たない資産は無形固定資産という。

- 取得原価(しゅとくげんか) … 資産の取得にかかった金額のこと。資産として計上する際の金額となる。

- 付随費用(ふずいひよう) … 購入した資産が実際に使用できるようになるまでにかかった諸経費のこと。

- 建物(たてもの) … 事業で使用するために所有する建物(土地に定着して建設された屋根、床、壁を有する工作物)を処理する勘定科目。資産。

- 土地(とち) … 事業で使用するために所有する敷地を処理する勘定科目。資産。

- 車両運搬具(しゃりょううんぱんぐ) … 事業のために人や物を運ぶ目的で所有する車両や運搬具を処理する勘定科目。資産。

- 備品(びひん) … 事業で使用するために所有する備品を処理する勘定科目。資産。

- 未払金(みはらいきん/みばらいきん) … 商品仕入以外の取引から発生した代金をあとで支払う義務を表す勘定科目。負債。

- 租税公課(そぜいこうか) … 印紙税や固定資産税などの税金や公共団体の会費や罰金などの公課を処理する勘定科目。費用。

2. 有形固定資産の概要

2-1. 有形固定資産とは?

会社は、店舗やオフィスとして使う建物、営業用の車、パソコンやコピー機など、事業のために長期的に使う資産を購入・保有することがあります。

このように、会社が事業に使用するために保有する資産で、1年以上使用する資産のことを「固定資産(こていしさん)」といいます。

また、建物や車、パソコンなどの物理的な形を持つ固定資産のことを特に「有形固定資産(ゆうけいこていしさん)」といいます。

なお、日商簿記3級では出題されませんが、有形固定資産とは反対に、物理的な形を持たない固定資産のことを「無形固定資産(むけいこていしさん)」といいます。具体的にはソフトウェアなどがこれに含まれます。

2-2. 有形固定資産の種類

有形固定資産にはいくつか種類(分類)がありますが、日商簿記3級で主に出題される有形固定資産は、建物、土地、車両運搬具、備品の4つです。

| 勘定科目 | 定義 | 具体例 |

|---|---|---|

| 建物 | 事業で使用するために所有する建物(土地に定着して建設された屋根、床、壁を有する工作物) | 店舗、本社ビル、事務所、倉庫など |

| 土地 | 事業で使用するために所有する敷地 | 建物のための敷地など |

| 車両運搬具 | 事業のために人や物を運ぶ目的で所有する車両や運搬具 | 営業用の自動車、運搬用のトラック、フォークリフトなど |

| 備品 | 事業で使用するために所有する備品 | パソコン、コピー機、机(デスク)、商品棚など |

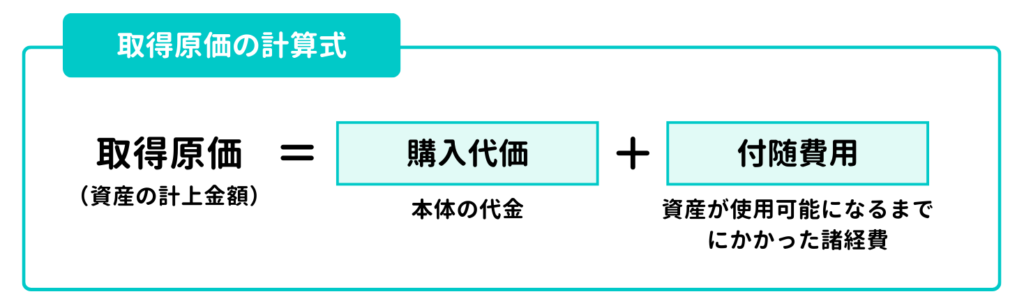

2-3. 取得原価と付随費用

簿記では、有形固定資産を購入することを「取得」と表現します。そして、資産の取得にかかった金額のことを「取得原価(しゅとくげんか)」といい、この取得原価が資産の計上金額になります。

取得原価は次のように計算します。

取得原価は、土地代や建物代などの購入代価に加え、付随費用も含めて計算します。

「付随費用(ふずいひよう)」とは、購入した資産が実際に使用できるようになるまでにかかった諸経費のことをいいます。具体的には、土地や建物の購入に際して不動産会社に支払う手数料(仲介手数料など)や登記料、備品購入時の引取運賃などが含まれます。

「使用できるようになるまでにかかった諸経費」なので、購入時にかかった経費だけでなく、購入後の土地の整地費用なども含まれます。

日商簿記3級の試験で出題される可能性がある付随費用の例示をまとめると下表のとおりです。

| 勘定科目 | 付随費用の例 |

|---|---|

| 建物 | 登記料、仲介手数料など |

| 土地 | 登記料、仲介手数料、整地費用など |

| 車両運搬具 | 購入手数料など |

| 備品 | 引取運賃など |

なお、購入した資産が使用できるようになるまでにかかった諸経費であっても、不動産税や契約書の印紙代など、間接的にかかる経費については例外的に取得原価に含まない場合があります。したがって、問題文で「費用処理する」という指示があった場合は、取得原価に含めず、費用勘定で仕訳します。

2-4. 出題パターン

有形固定資産の取得に関する問題の出題パターンをまとめると下表のとおりです。

| No | 出題パターン | 仕訳の 時期 | 目次番号 |

|---|---|---|---|

| 1 | 有形固定資産の取得と付随費用 | 期中 | 3 |

| 2 | 有形固定資産と消耗品の同時取得 | 期中 | 4 |

| 3 | 土地と建物の同時取得 | 期中 | 5 |

| 4 | 販売目的の資産の取得 | 期中 | 6 |

また、有形固定資産に関する問題としては、取得以外にも、減価償却(期末整理仕訳)、固定資産の売却、固定資産の修繕と改良について出題されます。これらについては他の記事で解説していますので、あわせてご確認ください。

3. 有形固定資産の取得と付随費用の仕訳

3-1. 建物を取得したときの仕訳

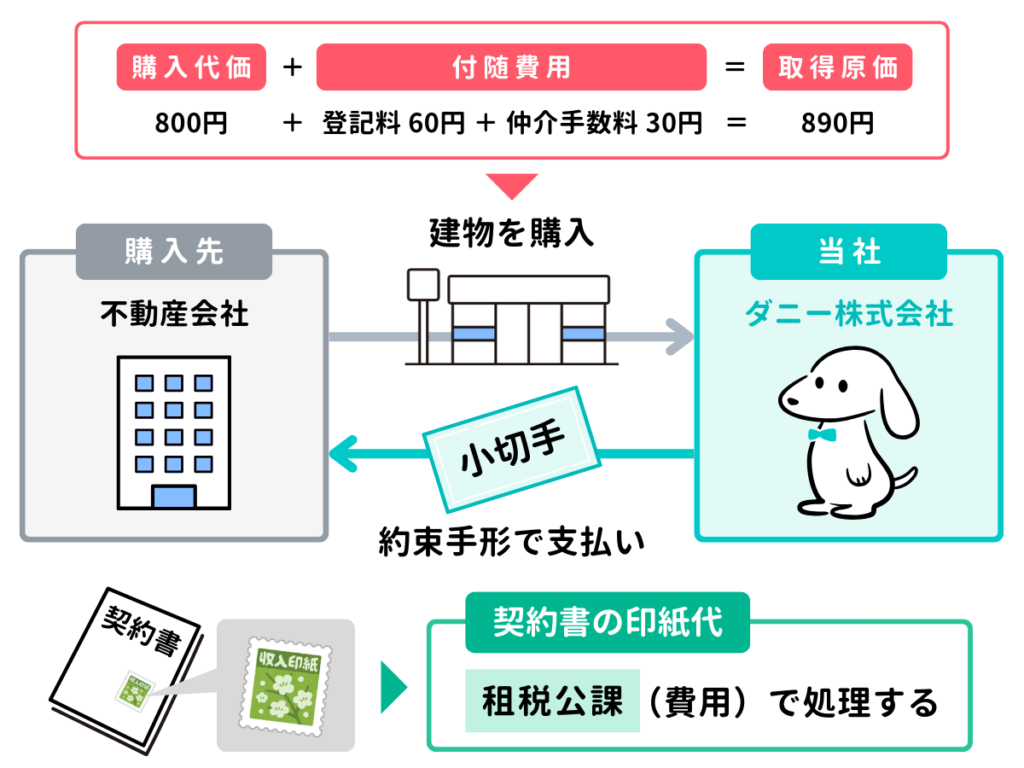

建物800円を購入し、代金は小切手を振り出して支払った。なお、購入にあたって、登記料60円と仲介手数料30円、契約書の印紙代10円(費用処理すること)を現金で支払った。

建物を取得したときは、資産の増加として「建物」勘定を←借方に記入し、金額は取得原価で記入します。

取得原価には建物本体の代金に加え、付随費用を含める必要があるため、次のように計算します。

- 建物の取得原価 : 建物の代金 800円 + 登記料 60円 + 仲介手数料 30円 = 890円

契約書の印紙代10円については費用処理するとの指示があるので、「租税公課(そぜいこうか)」という勘定科目を使って費用処理(←借方記入)します。租税公課は印紙税や固定資産税などの税金や公共団体の会費や罰金などの公課を処理する勘定科目です。

| 借方 | 貸方 | ||

|---|---|---|---|

| 建物 | 890 | 当座預金 | 800 |

| 租税公課 | 10 | 現金 | 100 |

3-2. 土地を取得したときの仕訳

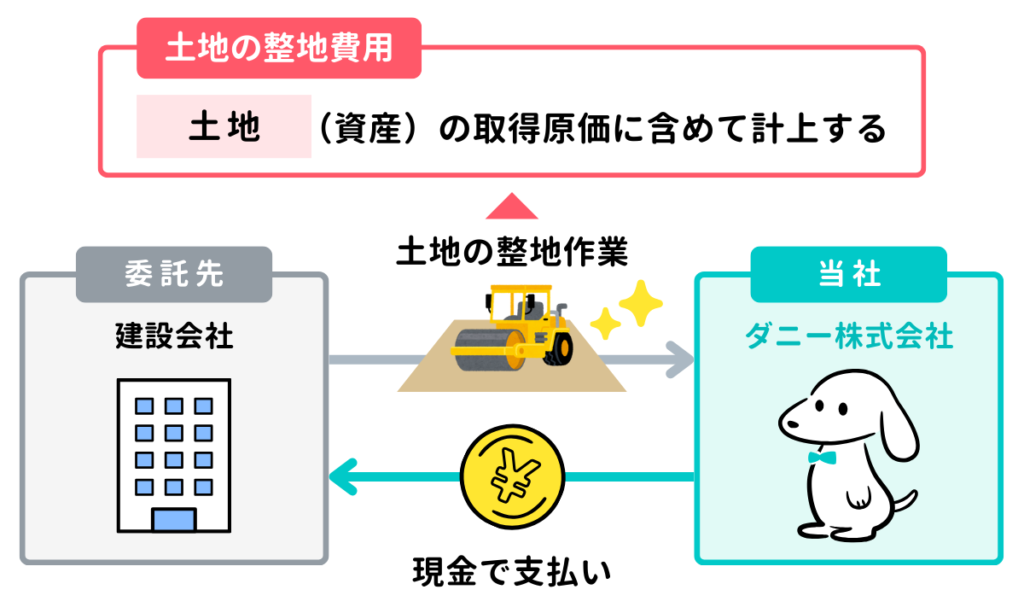

店舗を建てる目的で購入した土地について、建設会社による整地作業が完了し、代金300円を現金で支払った。

土地を取得したときは、資産の増加として「土地」勘定を←借方に記入し、金額は取得原価で記入します。

このケースは土地の取得時に整地費用がかかったケースです。整地費用は購入した資産を実際に使用できるようにするための費用ですので、土地の取得原価に含めて処理します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 土地 | 300 | 現金 | 300 |

3-3. 車両運搬具を取得したときの仕訳

営業用の車両500円を購入し、代金は後日支払うこととした。なお、購入時の手数料30円は現金で支払った。

車両を取得したときは、資産の増加として「車両運搬具」勘定を←借方に記入し、金額は取得原価で記入します。購入手数料30円は付随費用なので、取得原価に含めます。

また、車両の代金は後日支払うことになっています。商品仕入以外の取引から発生した代金をあとで支払う義務は、「未払金(みばらいきん)」勘定で処理し、負債の増加として貸方→に記入します。

購入したものが商品か商品以外かによって、支払義務を処理する勘定科目が異なるので注意しましょう。

| 商品の購入(仕入れ) | 「 買掛金 」(負債)で処理する |

| 商品以外の購入 | 「 未払金 」(負債)で処理する |

| 借方 | 貸方 | ||

|---|---|---|---|

| 車両運搬具 | 530 | 未払金 | 500 |

| 現金 | 30 | ||

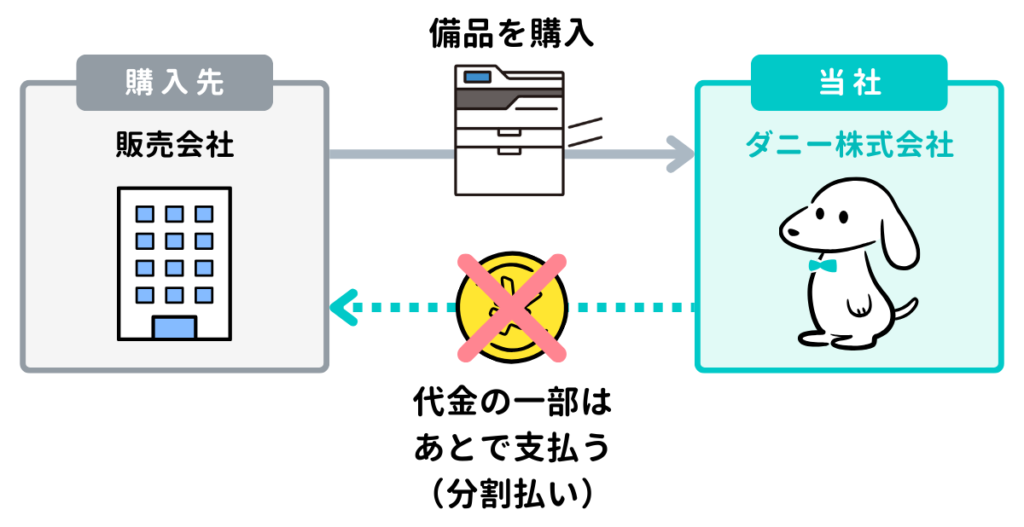

3-4. 備品を取得したときの仕訳

事務用のオフィス機器200円を購入し、配送運賃20円を含めた220円のうち、100円は現金で支払い、残額は翌月以降の分割払いとした。

備品を取得したときは、資産の増加として「備品」勘定を←借方に記入し、金額は取得原価で記入します。配送運賃20円は付随費用なので、取得原価に含めます。

また、代金220円から現金支払分100円を差し引いた残額の120円は、翌月以降の分割払いになっています。分割払いといっても後払いであることにかわりはないので、未払金勘定を貸方→に記入して処理します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 備品 | 220 | 現金 | 100 |

| 未払金 | 120 | ||

4. 有形固定資産と消耗品を同時に取得したときの仕訳

事務用のコピー機600円とコピー用紙20円を購入し、代金の合計を小切手を振り出して支払った。

事務用のコピー機は有形固定資産なので、備品勘定で処理します。

一方、コピー用紙はコピー機の取得に関連する費用ではないため、付随費用として取得原価に含めるのではなく、消耗品費として費用処理します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 備品 | 600 | 当座預金 | 620 |

| 消耗品費 | 20 | ||

5. 土地と建物を同時に取得したときの仕訳

土地付き建物(購入代価は建物300円、土地400円)を購入し、仲介手数料(それぞれの代金の2%)を含めて小切手を振り出して支払った。

土地と建物を同時に取得したときは、それぞれの取得原価を算定して資産計上します。問題文に「土地付き建物」とありますが、土地と建物は別の有形固定資産ですので、それぞれ分けて記入します。

- 建物の付随費用(仲介手数料) : 建物の代金 300円 × 2% = 6円

- 建物の取得原価 : 建物の代金 300円 + 仲介手数料 6円 = 306円

- 土地の付随費用(仲介手数料) : 土地の代金 400円 × 2% = 8円

- 土地の取得原価 : 土地の代金 400円 + 仲介手数料 8円 = 408円

| 借方 | 貸方 | ||

|---|---|---|---|

| 建物 | 306 | 当座預金 | 714 |

| 土地 | 408 | ||

6. 販売目的の資産を取得したときの仕訳

不動産業を営むダニー株式会社は、販売用の土地900円を購入し、代金は掛けとした。

購入したものが土地や建物、車両、備品であっても、会社の事業として販売する目的で購入したものは商品なので、仕入勘定で費用として処理します(←借方記入)。

また、商品代金の支払い義務は買掛金勘定で処理します(貸方→記入)。

土地=有形固定資産と考えがちですが、どのような目的で購入したかによって処理が変わるので、問題文の説明に注意して対応しましょう。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 900 | 買掛金 | 900 |

7. 確認テスト

7-1. 【問題】有形固定資産の取得と付随費用の仕訳

下記の取引について仕訳してください。ただし、勘定科目は選択肢から最も適当と思われるものを選び、記号で解答すること。

土地300㎡を1㎡あたり¥10で購入し、仲介手数料¥100を含めて代金は後日支払うこととした。なお、現金で支払った印紙代¥200は費用処理するものとする。

【選択肢】

ア. 現金 イ. 支払手数料 ウ. 土地 エ. 租税公課 オ. 未払金 カ. 仕入

| 借方 | 貸方 | ||

|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 |

| ( ) | ( ) | ||

| ( ) | ( ) | ||

解答・解説を見る

【解答】

| 借方 | 貸方 | ||||

|---|---|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 | ||

| ウ | 土地 | 3,100 | オ | 未払金 | 3,100 |

| エ | 租税公課 | 200 | ア | 現金 | 200 |

【解説】

有形固定資産の取得と付随費用に関する仕訳問題。

- 土地を取得したときは、資産の増加として「土地」(資産)を←借方に記入します。金額は取得原価で記入しますが、取得原価は次のように計算します。

【 土地 3,000円(300㎡ × 10円)+ 仲介手数料 100円 = 3,100円 】 - 印紙代については問題文にて費用処理するとの指示があるため、費用の発生として「租税公課」(費用)を←借方に記入します。

- 土地の代金および仲介手数料の合計額3,100円は後日支払うとあるので、負債の増加として「未払金」(負債)を貸方→に記入します。なお、商品以外の支払い義務なので、買掛金勘定は使いません。

- 印紙代については現金で支払ったので、資産の減少として「現金」(資産)を貸方→に記入します。

以上で第19回の日商簿記3級講座はおわりです。お疲れさまでした!