この記事では、貸倒れと貸倒引当金の仕訳について解説しています。貸倒れとは何か?貸倒引当金とは何か?といった概要の解説に加え、決算整理仕訳を含む日商簿記3級試験における出題パターンの各仕訳について解説しています。

- 売掛金などの売上債権が回収できなくなることを貸倒れという

- 当期に発生した売上債権が貸し倒れたときは、借方に「貸倒損失」(費用)を記入する

- 決算日において、売上債権の残高に対して将来貸し倒れる金額を見積もり、「貸倒引当金(資産のマイナス項目)」を設定する

- 貸倒引当金を計上するときは、期末残高に応じて「貸倒引当金繰入」(費用)または「貸倒引当金戻入」(収益)で処理する

- 前期以前に貸倒処理した売掛金を回収したときは、貸方に「償却債権取立益」(収益)を記入する

ダニー

ダニー貸倒れのテーマで出てくる勘定科目は

どれもなが~い名前だけど

がんばって覚えよう!

1. 用語と勘定科目

- 貸倒れ(かしだおれ) … 売掛金などの債権のお金が回収できなくなること。

- 貸倒見積高(かしだおれみつもりだか) … 将来の貸倒れの見積額のこと。

- 売上債権(うりあげさいけん) … 売掛金や受取手形などの商品の売上に伴って発生した債権のこと。

- 評価勘定(ひょうかかんじょう) … 特定の資産のマイナス項目として貸方に計上される勘定科目のこと。

- 差額補充法(さがくほじゅうほう) … 貸倒引当金の計上方法の一つで、当期の貸倒見積高と貸倒引当金の期末残高との差額分のみを計上する方法のこと。

- 洗替法(あらいがえほう) … 貸倒引当金の計上方法の一つで、前期の貸倒引当金をすべて取り崩し、当期の貸倒見積高で新たに貸倒引当金を計上する方法。

- 貸倒損失(かしだおれそんしつ) … 貸倒れによる損失を処理する勘定科目。費用。

- 貸倒引当金(かしだおれひきあてきん) … 将来の貸倒れに備えて、あらかじめ貸倒れの見積額を計上するための勘定科目。評価勘定の一種であり、売掛金などの売上債権(資産)のマイナス項目として貸方に計上される。

- 貸倒引当金繰入(かしだおれひきあてきんくりいれ) … 翌期以降に見込まれる貸倒損失を当期の費用として処理するための勘定科目。費用。貸倒引当金を繰り入れる(増やす)際に計上する。

- 貸倒引当金戻入(かしだおれひきあてきんもどしいれ) … 貸倒引当金の戻入益を処理するための勘定科目。収益。貸倒引当金を取り崩す(減らす)際に計上する。

- 償却債権取立益(しょうきゃくさいけんとりたてえき) … 前期以前に貸倒処理した売掛金を回収したときの収益を処理する勘定科目。収益。

2. 貸倒れ・貸倒引当金の概要

2-1. 貸倒れとは?

売掛金や受取手形、電子記録債権などの商品の売上に伴って発生した債権を売上債権といいます。売上債権は「あとで売上代金のお金を受け取る権利」ですが、相手方が経営悪化に陥ったり、倒産してしまうとお金を回収することができなくなる場合があります。

このように債権のお金が回収できなくなることを「貸倒れ(かしだおれ)」といいます。

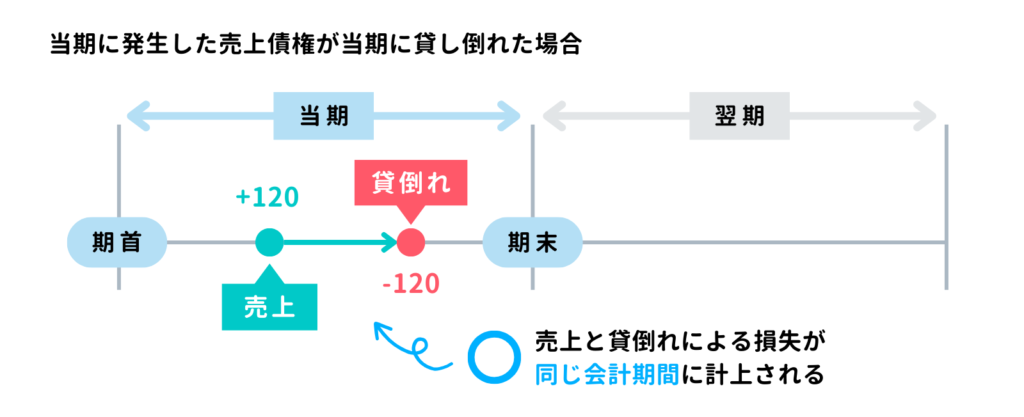

当期に発生した売上債権が当期中に貸倒れたときは、当期の費用(損失)として処理します。これにより、売上債権と同時に計上されていた売上高(収益)を費用で相殺するようなかたちになります。

2-2. 貸倒引当金とは?

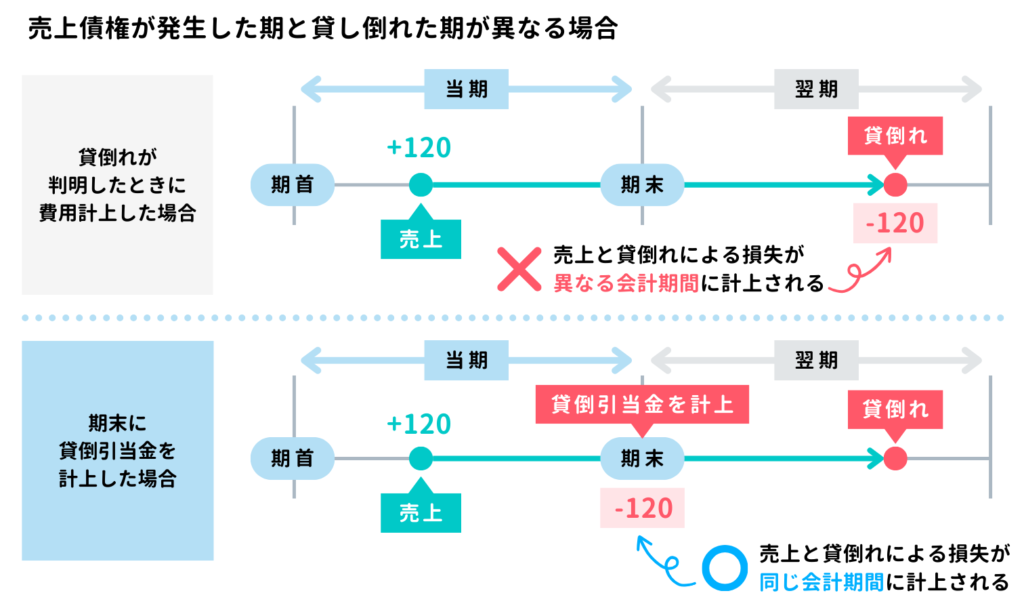

では、当期に発生した売上債権が翌期に貸倒れたときはどうでしょうか。通常の流れだと、貸倒れが判明したタイミングである翌期に貸倒れの費用を計上することになりそうです。

しかし、簿記(会計)では、この貸倒れの費用はその原因が生じた期、つまり売上債権を計上した当期に計上すべきだと考えます。この考え方を「費用収益対応の原則」といいます。

費用収益対応の原則とは、原因と結果の関係にある収益と費用は同じ期間に対応させて認識しなければならないという原則です。貸倒れにおいては、売上が原因で貸倒れの損失が結果という関係になります。

そのため、決算手続きとして、期末の売上債権の残高に対して、将来いくら貸倒れる可能性があるかを見積もり、あらかじめ当期の費用として処理するという手続きを行います。この将来の貸倒れの見積額のことを貸倒見積高といい、これを売上債権(資産)のマイナス項目として処理する勘定科目のことを「貸倒引当金(かしだおれひきあてきん)」といいます。

なお、貸倒引当金のような、資産のマイナス項目として貸方に計上される勘定科目のことを評価勘定(ひょうかかんじょう)といいます。

2-3. 貸倒引当金の計算方法

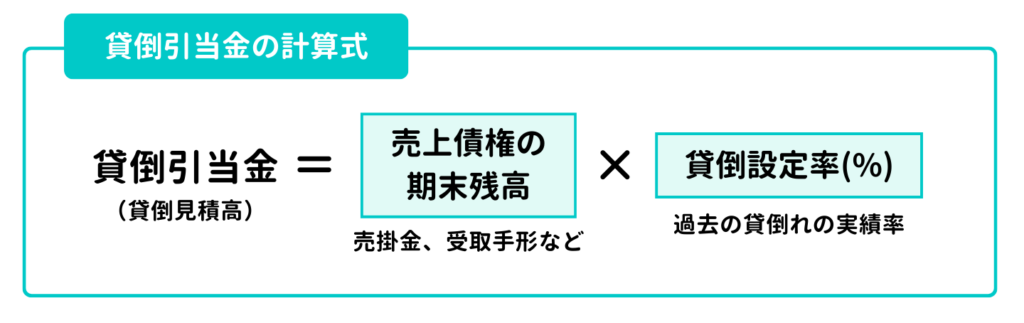

貸倒引当金の計算方法には実務上いくつか種類がありますが、日商簿記3級試験では次の計算式で求めます。

貸倒引当金は、売掛金などの売上債権の期末残高に対して、貸倒設定率を掛けて計算します。考え方としては、売上債権でまだ回収していない分のうち、何%ぐらい貸し倒れる可能性があるかを計算しているというものです。

なお、貸倒設定率は一般的に過去の貸倒実積率をもとに計算しますが、日商簿記3級試験では問題文で与えられますので、計算で求める必要はありません。

また、前期に設定した貸倒引当金が期末に残っている場合は、当期の貸倒見積高と貸倒引当金の期末残高との差額分を追加で貸倒引当金に計上します。この方法を「差額補充法(さがくほじゅうほう)」といいます。具体的な処理方法は目次番号4で解説します。

ちなみに、期末残高の全額をいったん戻し入れて、あらためて当期の貸倒見積高を計上しなおす「洗替法(あらいがえほう)」という別の処理方法もありますが、こちらは日商簿記3級試験では出題されませんので、差額補充法で解答するようにしましょう。

2-4. 貸倒れ・貸倒引当金の出題パターン

貸倒れ・貸倒引当金に関する問題の出題のパターンをまとめると下表のとおりです。このうち、パターン2の貸倒れの見積り(貸倒引当金の設定)は決算整理仕訳として行われる仕訳です。

| No | 出題パターン | 売上債権の 発生時期 | 仕訳の 時期 | 目次番号 |

|---|---|---|---|---|

| 1 | 当期に発生した売上債権の貸倒れ | 当期 | 期中 | 3 |

| 2 | 貸倒引当金の設定① (期末残高 ≦ 当期の貸倒見積高) | 当期 | 期末 | 4-1 |

| 3 | 貸倒引当金の設定② (期末残高 > 当期の貸倒見積高) | 当期 | 期末 | 4-2 |

| 4 | 前期以前に発生した売上債権の貸倒れ① (貸倒れ金額 ≦ 貸倒引当金) | 前期以前 | 期中 | 5-1 |

| 5 | 前期以前に発生した売上債権の貸倒れ② (貸倒れ金額 > 貸倒引当金) | 前期以前 | 期中 | 5-2 |

| 6 | 前期以前に貸倒処理した売上債権の回収 | 前期以前 | 期中 | 6 |

3. 当期に発生した売上債権が貸し倒れたときの仕訳

当期に得意先のミシェル商事に商品を売り上げたことで発生した売掛金200円が貸し倒れた。なお、貸倒引当金の残高は500円である。

当期に発生した売掛金が貸し倒れたときは、回収できなくなった売掛金を貸方→に記入して減少させるとともに、同額を「貸倒損失(かしだおれそんしつ)」という勘定科目を使って費用処理します(←借方に記入する)。

なお、貸倒引当金の残高が500円ありますが、これは当期に発生した売掛金に対して設定されたものではありませんので、貸倒引当金は取り崩さず、全額を費用とします。

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸倒損失 | 200 | 売掛金 | 200 |

4. 決算日において貸倒引当金を設定するときの仕訳

4-1. パターン① 期末残高 ≦ 当期の貸倒見積高(★決算整理仕訳)

当期の決算において、売掛金の残高2,000円に対して、2%の貸倒引当金を設定する。なお、貸倒引当金の期末残高は30円である。

決算日において、貸倒引当金を設定するときは、まずは次のように当期の貸倒見積額を計算し、貸倒引当金の期末残高との差額を計算します。

- 貸倒見積高 : 売掛金残高 2,000円 × 貸倒設定率 2%(0.02) = 40円

- 貸倒引当金繰入額 : 貸倒見積高 40円 - 貸倒引当金期末残高 30円 = 10円

当期の貸倒見積額は40円であるのに対し、貸倒引当金の期末残高は30円なので、10円だけ期末残高が少ないことになります。

したがって、仕訳としては「貸倒引当金(かしだおれひきあてきん)」勘定を貸方→に記入して引当金残高を補充するとともに、費用の発生として「貸倒引当金繰入(かしだおれひきあてきんくりいれ)」という勘定科目を←借方に記入します。

なお、貸倒引当金の勘定科目は、分類上は資産勘定に含まれますが、資産のマイナス項目なので貸方がホームポジションになります。少しややこしいですが、考え方としては「貸倒引当金は売上債権をマイナスする勘定科目→貸倒引当金が増える=資産が減る→貸方に記入する」という連想で覚えてしまいましょう。

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸倒引当金繰入 | 10 | 貸倒引当金 | 10 |

4-2. パターン② 期末残高 > 当期の貸倒見積高(★決算整理仕訳)

当期の決算において、売掛金の残高2,000円に対して、2%の貸倒引当金を設定する。なお、貸倒引当金の期末残高は60円である。

4-1と似たような取引ですが、今回は当期の貸倒見積額が40円であるのに対し、貸倒引当金の期末残高は60円なので、20円だけ期末残高が多いことになります。

したがって、すでに計上されている貸倒引当金を取り崩す(減らす)必要があります。

- 貸倒見積高 : 売掛金残高 2,000円 × 貸倒設定率 2%(0.02) = 40円

- 貸倒引当金戻入額 :貸倒引当金期末残高 60円 - 貸倒見積高 40円 = 20円

貸倒引当金を取り崩すときは、引当金の差額分の「貸倒引当金戻入(かしだおれひきあてきんもどしいれ)」という収益の勘定科目で処理します。

仕訳としては、資産の増加(引当金の減少)として貸倒引当金を←借方に記入し、収益の発生として貸倒引当金戻入を貸方→に記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸倒引当金 | 20 | 貸倒引当金戻入 | 20 |

5. 前期以前に発生した売上債権が貸し倒れたときの仕訳

5-1. パターン① 貸倒れ金額 ≦ 貸倒引当金

得意先のミシェル商事が倒産し、前期に生じた同社に対する売掛金700円が貸し倒れた。なお、貸倒引当金の残高は900円である。

前期に発生した売掛金に対しては、前期末において貸倒引当金が設定されています。

したがって、前期に発生した売掛金が貸し倒れたときは、売掛金を貸方→に記入して減少させるとともに、貸倒引当金を←借方に記入して取り崩します。

なお、費用についてはすでに前期において計上済みなので、当期は費用計上しません。

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸倒引当金 | 700 | 売掛金 | 700 |

5-2. パターン② 貸倒れ金額 > 貸倒引当金

得意先のミシェル商事が倒産し、前期に生じた同社に対する売掛金700円が貸し倒れた。なお、貸倒引当金の残高は600円である。

5-1と似たような取引ですが、今回は貸倒引当金の残高が600円であるのに対し、貸し倒れた金額は700円なので、見積りより100円多く貸し倒れたケースです。

このような場合は、まず貸し倒れた分の売掛金を貸方→に記入して減少させるとともに、貸倒引当金の残高すべてを←借方に記入して取り崩します。

そして、貸倒引当金を超えた分の金額(100円)は、貸倒損失として費用計上します(←借方に記入する)。

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸倒引当金 | 600 | 売掛金 | 700 |

| 貸倒損失 | 100 | ||

6. 前期以前に貸倒処理した売上債権を回収したときの仕訳

前期に貸倒処理したミシェル商事に対する売掛金700円のうち、300円を現金で回収した。

前期以前に貸倒処理した売掛金が運よく回収できることがあります。

前期以前に貸倒処理した売掛金を回収したときは、「償却債権取立益(しょうきゃくさいけんとりたてえき)」という勘定科目を使って収益を計上します。

貸倒引当金や貸倒損失などの勘定科目は使わないので注意しましょう。また、売掛金についてもすでに貸倒処理している(残高なし)になっているので使いません。

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 300 | 償却債権取立益 | 300 |

7. 確認テスト

7-1. 【問題1】売上債権が貸し倒れたときの仕訳

下記の取引について仕訳してください。ただし、勘定科目は選択肢から最も適当と思われるものを選び、記号で解答すること。

得意先の大阪商事が倒産し、同社に対する売掛金¥4,500が貸し倒れた。回収不能額のうち、¥2,000は前期に売上にかかるものであり、残りは当期の売上にかかるものである。また、貸倒引当金の残高は5,000円である。

【選択肢】

ア. 貸倒引当金繰入 イ. 貸倒引当金 ウ. 貸倒引当金戻入

エ. 償却債権取立益 オ. 売掛金 カ. 貸倒損失

| 借方 | 貸方 | ||

|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 |

| ( ) | ( ) | ||

| ( ) | ( ) | ||

解答・解説を見る

【解答】

| 借方 | 貸方 | ||||

|---|---|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 | ||

| イ | 貸倒引当金 | 2,000 | オ | 売掛金 | 4,500 |

| カ | 貸倒損失 | 2,500 | |||

【解説】

貸倒れに関する仕訳問題(前期分と当期分が含まれるパターン)。

- 貸倒引当金の残高がある場合に、前期に発生した売掛金が貸し倒れたときは、まずは貸倒引当金を取り崩し、超過する分があれば貸倒損失として処理します。本問においては、貸倒額2,000円より貸倒引当金5,000円の方が多いので、2,000円全額について「貸倒引当金」(資産の評価勘定)を←借方に記入して取り崩します。

- 当期に発生した売掛金(2,500円)については、「貸倒損失」(費用)として処理します(←借方記入)。なお、貸倒引当金の残高は前期以前に発生した売上債権に対して設定されたものなので、当期に発生した分については貸倒引当金から充てることはできません。

- 売掛金が貸し倒れたときは、資産の減少として「売掛金」(資産)を貸方→に記入します。

7-2. 【問題2】前期以前に貸倒処理した売上債権を回収したときの仕訳

下記の取引について仕訳してください。ただし、勘定科目は選択肢から最も適当と思われるものを選び、記号で解答すること。

前期において貸倒処理した神奈川商事に対する売掛金¥6,000のうち、¥1,500を回収し、同額が普通預金口座へ振り込まれた。

【選択肢】

ア. 貸倒引当金戻入 イ. 貸倒引当金 ウ. 償却債権取立益

エ. 普通預金 オ. 貸倒損失 カ. 売掛金

| 借方 | 貸方 | ||

|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 |

| ( ) | ( ) | ||

解答・解説を見る

【解答】

| 借方 | 貸方 | ||||

|---|---|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 | ||

| エ | 普通預金 | 1,500 | ウ | 償却債権取立益 | 1,500 |

【解説】

貸し倒れた売上債権の回収に関する仕訳問題。

- 普通預金に振り込みがあったときは、資産の増加として「普通預金」(資産)を←借方に記入します。

- 前期に貸倒処理した売掛金を回収したときは、収益の発生として「償却債権取立益」(収益)を貸方→に記入します。

以上で第18回の日商簿記3級講座はおわりです。お疲れさまでした!