この記事では、手形によるお金の貸し付けと借り入れの仕訳について解説しています。

なお、通常の貸し付け・借り入れについてはこちらの記事で解説しています。

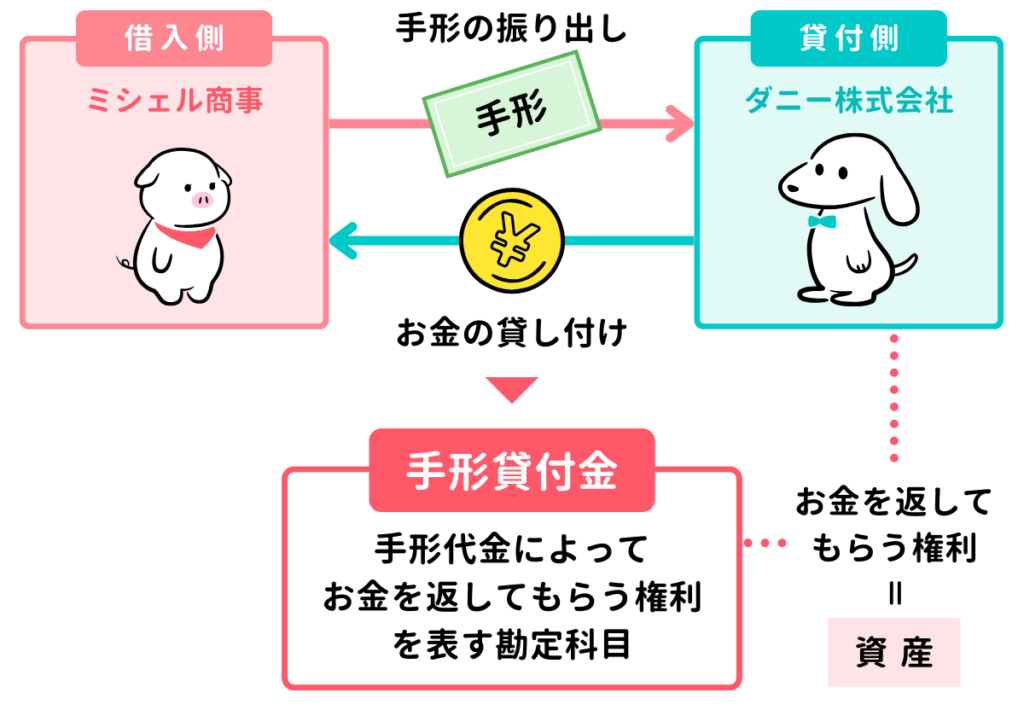

- 手形によりお金を貸し付けたときは、借方に「手形貸付金」(資産)を記入する

- 手形によりお金を借り入れたときは、貸方に「手形借入金」(負債)を記入する

ダニー

ダニー通常の貸し付け、借り入れとは、

使う勘定科目が違うから注意しよう

1. 用語と勘定科目

- 手形貸付金(てがたかしつけきん) … 手形代金によってお金を返してもらう権利を表す勘定科目。資産。

- 手形借入金(てがたかりいれきん) … 手形代金によってお金を返す義務を表す勘定科目。負債。

2.【手形貸付金】手形による貸し付けを行ったときの仕訳

2-1. 手形による貸し付けを行ったときの仕訳

ダニー株式会社は、ミシェル商事に対して現金300円を貸し付け、同額の約束手形を受け取った。

お金の貸し付ける場合、通常は借用証書を受け取ります。

しかし、借用証書の作成には多少の手間がかかるので、借用証書の代わりとして約束手形を受け取る場合があります。約束手形には支払金額や支払期日などの金銭貸借に必要な情報が書かれているため、借用書の代わりになるというわけです。さらに、約束手形は支払期日が到来すれば銀行を通して入金がされるため、取り立ての手間も減らせます。

手形による貸し付けを行った場合、「手形代金によってお金を返してもらう権利」が発生するため、この権利を「手形貸付金(てがたかしつけきん)」という勘定科目を使って、資産の増加(←借方)として記録します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 手形貸付金 | 300 | 現金 | 300 |

通常の貸し付けをした場合、商品代金等として手形を受け取った場合、手形により貸し付けをした場合でそれぞれ勘定科目が異なるので注意しましょう。

| 通常の貸し付け | 「 貸付金 」勘定(資産)で処理する |

| 商品代金等としての 手形の受け取り | 「 受取手形 」勘定(資産)で処理する |

| 手形による貸し付け | 「 手形貸付金 」勘定(資産)で処理する |

2-2. 手形貸付金を回収したときの仕訳

ミシェル商事に対する手形貸付金300円が満期となり、同額の手形代金と利息30円が当座預金口座に入金された。

手形により貸し付けていたお金を、手形の決済により回収したときは、資産の減少として手形貸付金を貸方→に記入します。

また、利息を受け取ったときは、収益の発生として受取利息を貸方→に記入します。

今回のケースでは手形代金と利息が当座預金口座に入金されているので、当座預金勘定を←借方に記入し、金額は手形代金300円に利息額30円を足した330円を記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 当座預金 | 330 | 手形貸付金 | 300 |

| 受取利息 | 30 | ||

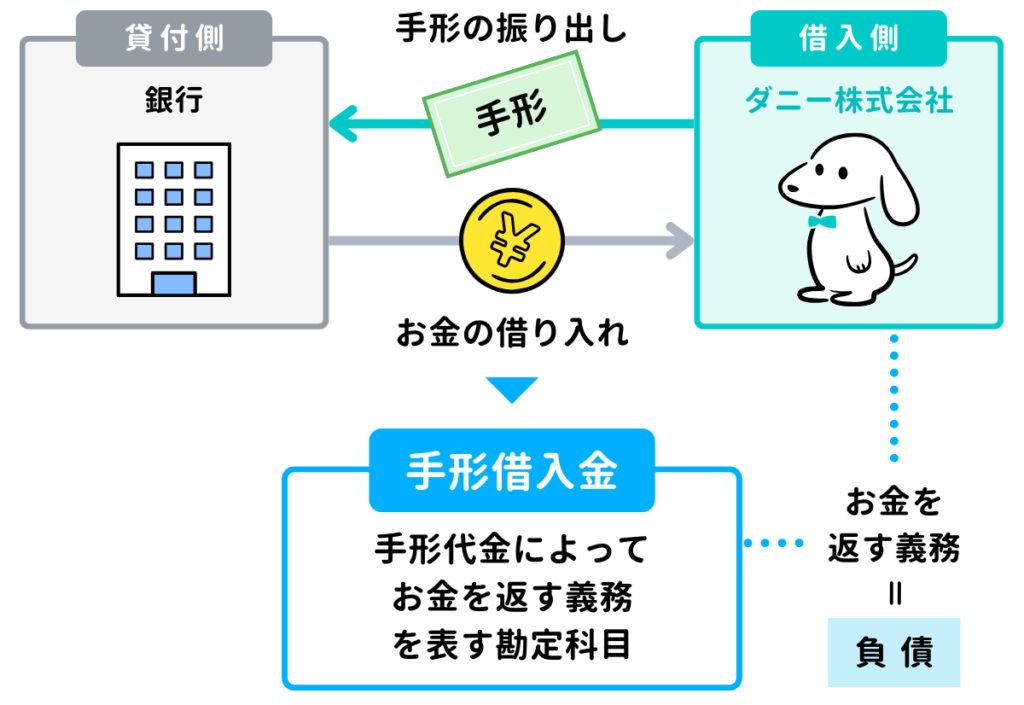

3.【手形借入金】手形による借り入れを行ったときの仕訳

3-1. 手形による借り入れを行ったときの仕訳

ダニー株式会社は、取引銀行から現金500円を借り入れ、同額の約束手形を振り出した。

手形による借り入れを行った場合、「手形代金によってお金を返す義務」が発生するため、この権利を「手形借入金(てがたかりいれきん)」という勘定科目を使って、負債の増加(貸方→)として記録します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 500 | 手形借入金 | 500 |

通常の借り入れをした場合、商品代金等として手形を振り出した場合、手形により借り入れをした場合でそれぞれ勘定科目が異なるので注意しましょう。

| 通常の借り入れ | 「 借入金 」勘定(負債)で処理する |

| 商品代金等としての 手形の振り出し | 「 支払手形 」勘定(負債)で処理する |

| 手形による借り入れ | 「 手形借入金 」勘定(負債)で処理する |

3-2. 手形借入金を返済したときの仕訳

手形借入金500円が満期をむかえ、同額が当座預金口座から引き落とされた。

手形により借り入れたお金を、手形の決済により返済したときは、負債の減少として手形借入金を←借方に記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 手形借入金 | 500 | 当座預金 | 500 |

4. 確認テスト

4-1.【問題】手形借入金を返済したときの仕訳

下記の取引について仕訳してください。ただし、勘定科目は選択肢から最も適当と思われるものを選び、記号で解答すること。

東京株式会社は、約束手形を振り出すことで、取引銀行から¥3,000を借入期間8か月(利率3%)で借り入れていたが、本日満期日になり、利息とともに小切手を振り出して支払った。

【選択肢】

ア. 手形貸付金 イ. 当座預金 ウ. 支払利息 エ. 受取利息 オ. 借入金 カ. 手形借入金

| 借方 | 貸方 | ||

|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 |

| ( ) | ( ) | ||

| ( ) | ( ) | ||

解答・解説を見る

【解答】

| 借方 | 貸方 | ||||

|---|---|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 | ||

| カ | 手形借入金 | 3,000 | イ | 当座預金 | 3,060 |

| ウ | 支払利息 | 60 | |||

【解説】

手形借入金に関する仕訳問題。

- 手形による借入金を返済したときは、負債の減少として「手形借入金」(負債)を←借方に記入します。

- 利息を支払ったときは、費用の発生として「支払利息」(費用)を←借方に記入します。

- 問題文に「借入期間8か月」とあるので、利息は月割で計算します。計算式は次のとおりです。

【 役員貸付金 3,000円 × 利率 3% × 借入期間 8か月 ÷ 12か月 = 60円 】 - 本問では手形の決済ではなく、小切手を振り出して返済をしています。したがって、資産の減少として「当座預金」(資産)を貸方→に記入します。なお、返済金とともに利息を支払っているので、金額は3,000円に利息額60円を足した3,060円を記入します。

以上で第17回の日商簿記3級講座はおわりです。お疲れさまでした!