この記事では、現金として扱われる他人振出小切手、送金小切手、郵便為替証書などの通貨代用証券について解説しています。

- 小口現金とは、日々の支払いに使うための少額の現金のことをいう

- 定額資金前渡制度(インプレスト・システム)とは、一定期間ごとに小口現金を経理担当者(会計係)から各部署の担当者(小口現金係)に前渡しする制度のことをいう

- 小口現金の仕訳は、「小口現金」勘定(資産)で仕訳する

ダニー

ダニーインプレスト・システム…

ちょっとかっこいい

1. 用語と勘定科目

- 小口現金(こぐちげんきん) … 日々の支払いに使うための少額の現金。

- 定額資金前渡制度(ていがくしきんまえわたしせいど) … 1週間~1か月程度の一定期間ごとに一定の小口現金を経理担当者(会計係)から各部署の担当者(小口現金係または用度係)に前渡しする制度。インプレスト・システムともいう。

- 小口現金 … 小口現金を処理するための勘定科目。資産。

- 消耗品費(しょうもうひんひ) … 文房具やコピー用紙などの消耗品を処理するための勘定科目。費用。なお、定義として、使用期間が1年未満のもの、または取得価額が10万円未満のものが該当する。

- 通信費(つうしんひ) … 電話や郵便、インターネットなどの通信手段の使用料を処理するための勘定科目。費用。

2. 小口現金の概要

2-1. 小口現金とは?

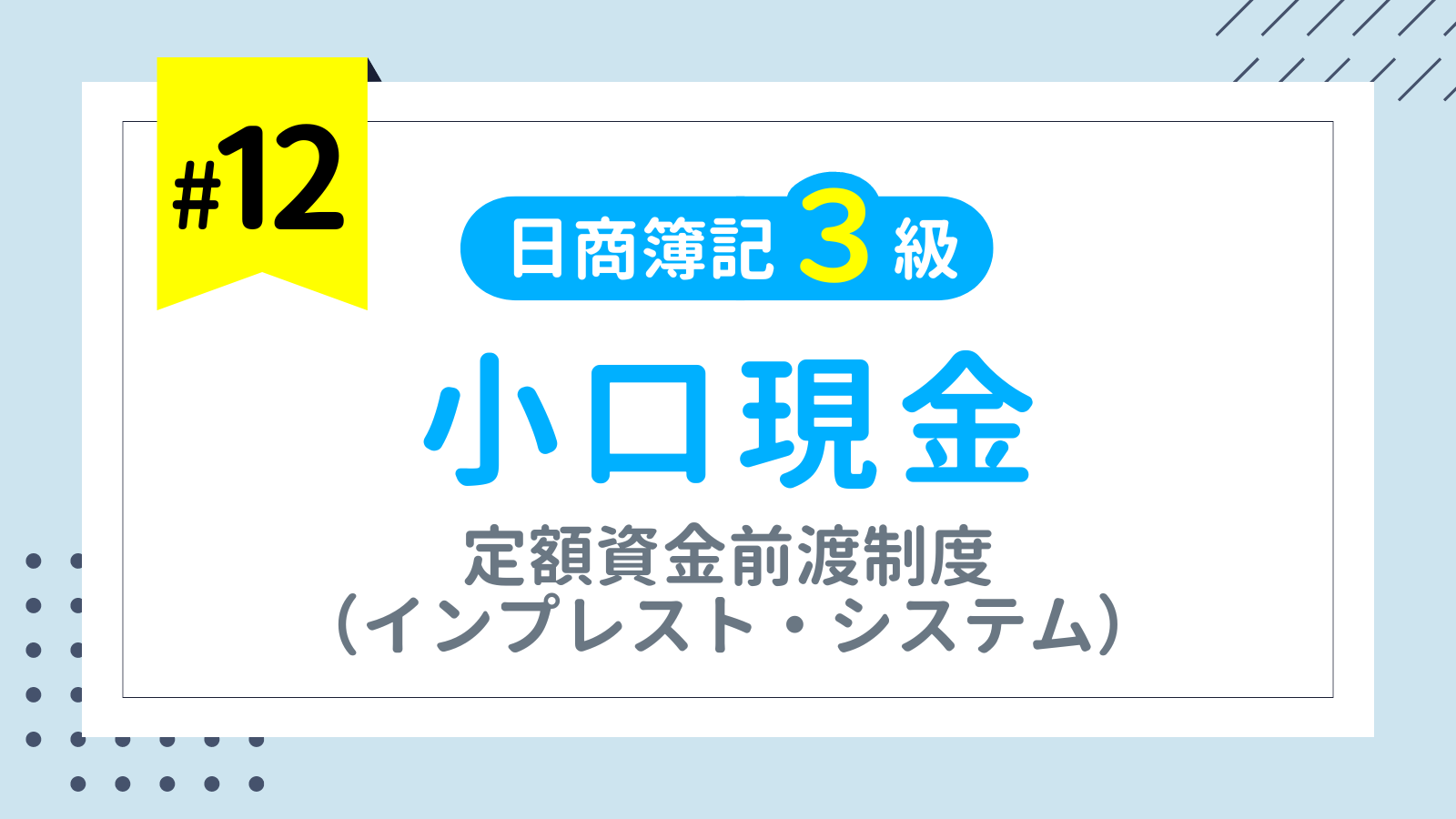

一般的に、会社における現金の管理は経理という職種の人が担います。しかし、会社の規模が大きくなってくると、交通費や文房具の購入費などの細かい支払いを経理の人が取引の都度、現金を出して精算するのは大変です。そこで、会社では小口現金制度を採用することがあります。

小口現金とは、日々の支払いに使うための少額の現金のことです。また、小口現金制度は、営業部や総務部など会社の部署ごとに小口現金を渡して管理してもらう制度のことをいいます。

小口現金制度には、定額資金前渡制度と随時補給制度の2種類があります。

2-2. 定額資金前渡制度(インプレスト・システム)とは?

定額資金前渡制度(ていがくしきんまえわたしせいど)とは、1週間~1か月程度の一定期間ごとに一定の小口現金を経理担当者(会計係)から各部署の担当者(小口現金係または用度係)に前渡しする制度をいいます。インプレスト・システムともいいます。

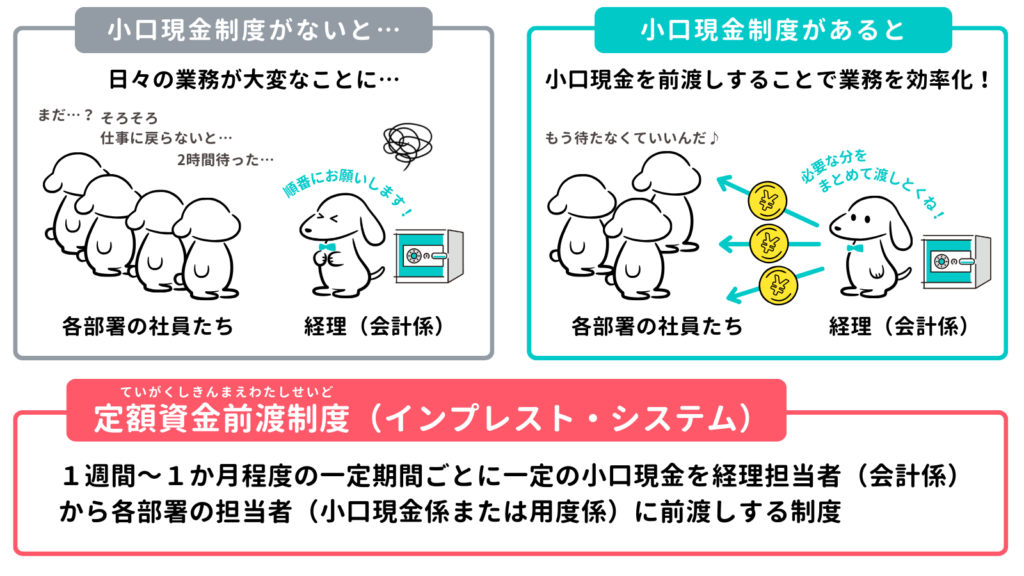

定額資金前渡制度を採用した場合、一般的に次のような運用がなされます。

会計係から小口現金係にあらかじめ一定の金額の小口現金を前渡しする

小口現金係が担当部署の日々の支払いを行う

1週間などあらかじめ定めた期間後に、小口現金係が会計係に実際に小口現金から使った分の金額を報告する

会計係は支払報告を受けた金額(使った分の金額)を小口現金係に渡し、小口現金を補給する

→以降、STEP2~4を繰り返して運用する

2-3. 随時補給制度とは?

一方、随時補給制度(ずいじほきゅうせいど)とは、各部署の小口現金係の請求に応じて、随時必要な金額の小口現金を渡す制度をいいます。こちらの制度については、実務上ほとんど使われることはなく、検定試験上も出題される可能性は極めて低いと思われます。そのため、小口現金=定額資金前渡制度と理解して差し支えありません。

3. 小口現金の仕訳

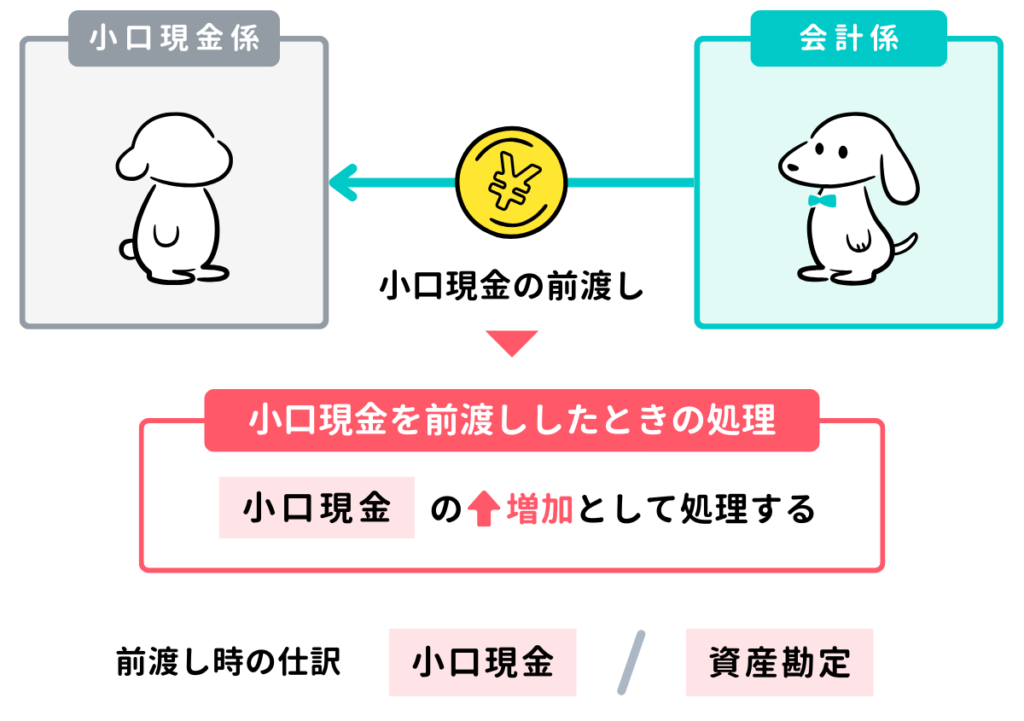

3-1. 小口現金を前渡ししたときの仕訳

ダニー株式会社では定額資金前渡制度(インプレスト・システム)を採用しており、会計係は小口現金500円を小切手を振り出して小口現金係に渡した。

小口現金を前渡ししたときは、「小口現金」勘定(資産)の増加(←借方)として仕訳します。通常の現金も小口現金も、実態としては同じ貨幣(紙幣や硬貨)や小切手などですが、簿記上はそれぞれ別々に記録して管理するため、勘定科目も分けて仕訳します。

また、今回のケースでは小切手を振り出して渡したので、当座預金を貸方→に記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 小口現金 | 500 | 当座預金 | 500 |

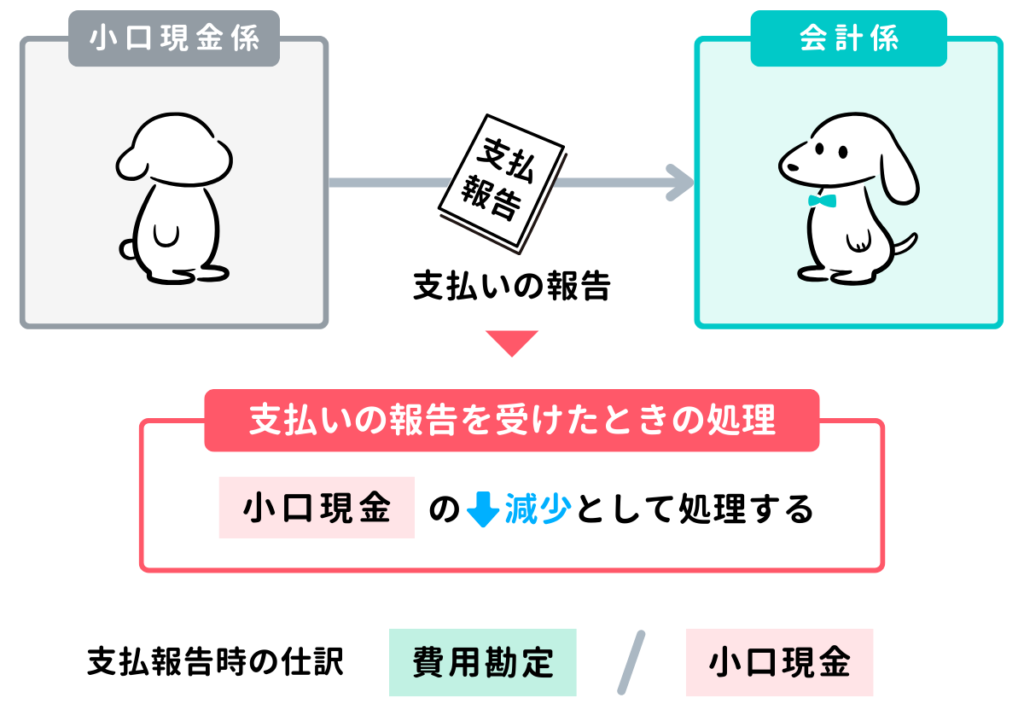

3-2. 支払いの報告を受けたときの仕訳

小口現金係から文房具代(消耗品費)200円、電話代(通信費)100円の支払いの報告を受けた。なお、小口現金係に前渡している金額は500円であり、小口現金の補給は翌営業日に行うことにしている。

会計係が小口現金係から支払いの報告を受けたときは、その金額と取引の内容にしたがって仕訳を行います。

まず、今回のケースでは小口現金の補給はまだ行っていないので、小口現金が減少したものとして、小口現金勘定を貸方→に記入します。

そして、←借方は取引の内容に応じて記入します。文房具代の200円については「消耗品費(しょうもうひんひ)」(費用)、電話代の100円は「通信費(つうしんひ)」(費用)で処理します。

なお、補足ですが、小口現金制度における費用などの仕訳は、実際に支払ったときではなく、支払いの報告を受けたときにまとめて計上します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 消耗品費 | 200 | 小口現金 | 300 |

| 通信費 | 100 | ||

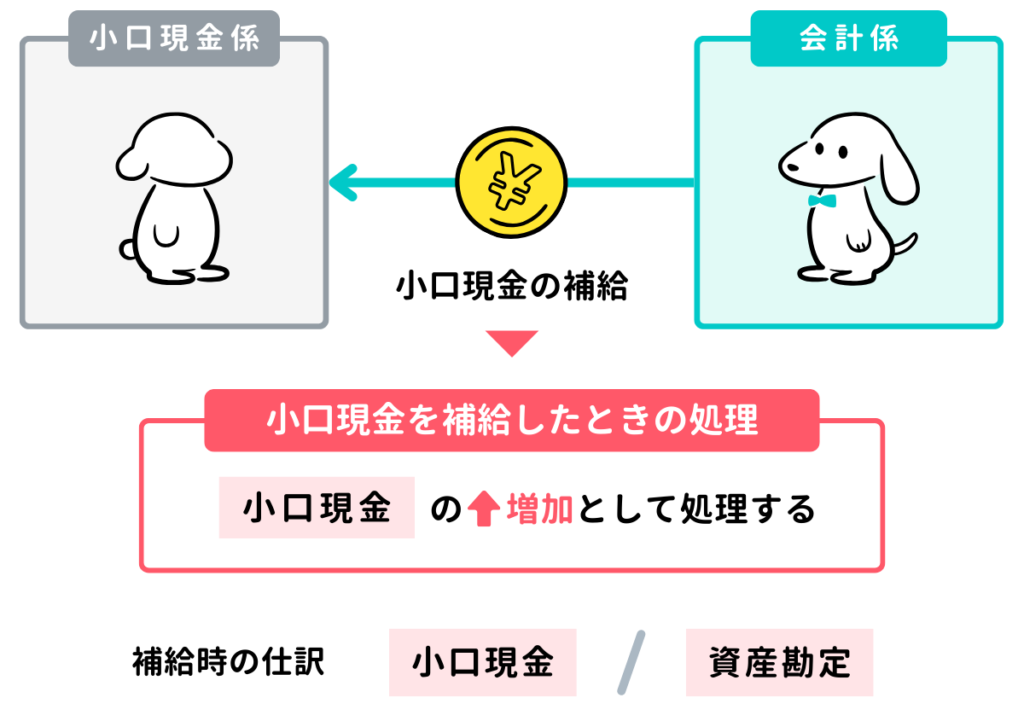

3-3. 小口現金を補給したときの仕訳

小口現金係からの支払いの報告に基づき、会計係は小口現金300円を小切手を振り出して補給した。なお、小口現金係に前渡している金額は500円である。

小口現金を補給したときは、「小口現金」勘定(資産)の増加(←借方)として仕訳します。

また、今回のケースでは小切手を振り出して補給したので、当座預金を貸方→に記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 小口現金 | 300 | 当座預金 | 300 |

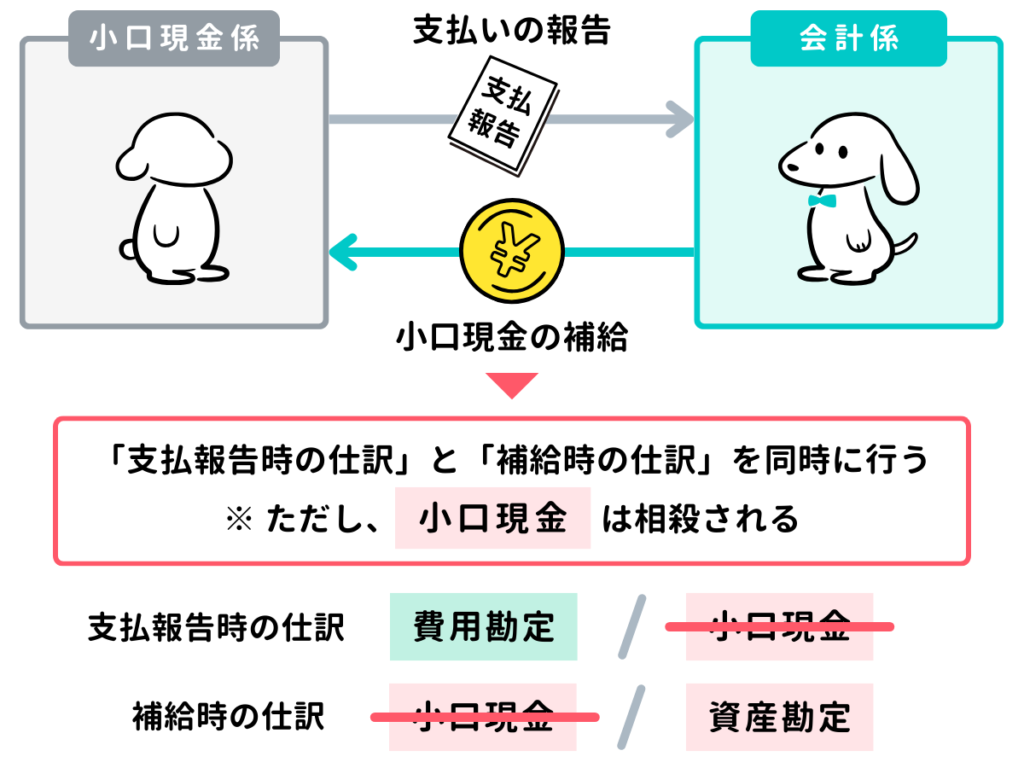

3-4. 支払いの報告と補給が同時に行われたときの仕訳

小口現金係から文房具代(消耗品費)200円、電話代(通信費)100円の支払いの報告を受け、ただちに同額の小切手を振り出して小口現金係に渡した。なお、小口現金係に前渡している金額は500円である。

支払いの報告と小口現金の補給が同時に行われる場合もあります。その場合は小口現金勘定は使わずに、「支払報告時の仕訳」と「補給時の仕訳」を同時に行います。

支払報告時の仕訳では借方→に小口現金勘定を記入し、補給時の仕訳では←貸方に小口現金勘定を記入していましたが、これらが同時に起きるので、両者を相殺して仕訳するイメージです。

したがって、今回のケースでは←借方に消耗品費と通信費を記入し、貸方→は小切手を振り出したので当座預金を記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 消耗品費 | 200 | 当座預金 | 300 |

| 通信費 | 100 | ||

4. 確認テスト

4-1.【問題】小口現金の仕訳

下記の取引について仕訳してください。ただし、勘定科目は選択肢から最も適当と思われるものを選び、記号で解答すること。

週末に用具係から切手代(通信費)550円、事務用品代(消耗品費)600円の支払いの報告を受けた。なお、当社は定額資金前渡制度を採用しているが、用度係に対する小口現金は週明けに当座預金から小切手を振り出して補給する。

【選択肢】

ア. 消耗品費 イ. 現金 ウ. 小口現金 エ. 当座預金 オ. 通信費 カ. 普通預金

| 借方 | 貸方 | ||

|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 |

| ( ) | ( ) | ||

| ( ) | ( ) | ||

解答・解説を見る

【解答】

| 借方 | 貸方 | ||||

|---|---|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 | ||

| オ | 通信費 | 550 | ウ | 小口現金 | 1,150 |

| ア | 消耗品費 | 600 | |||

【解説】

小口現金に関する仕訳問題。

- 小口現金の支払いの報告を受けたときは、報告内容に基づき←借方に費用の勘定科目を記入します。切手代は「通信費」(費用)、事務用品代は「消耗品費」(費用)を選択肢から選んで記入します。

- 支払いにより小口現金が減少したので、「小口現金」(資産)を貸方→に記入します。

- なお、問題文に「当座預金から小切手を振り出して補給する」とあり、これが報告と同時に補給しているのであれば、貸方→は「当座預金」(資産)にすべきです。しかし、問題文では週明けに補給するとあり、問題文の時点(週末)ではまだ補給していませんので、貸方→は小口現金で処理します。

以上で第12回の日商簿記3級講座はおわりです。お疲れさまでした!