この記事では、現金過不足が発生したときの仕訳について解説しています。

- 現金過不足が発生し、かつ原因がわからないときは、「現金過不足」勘定で仕訳する

- 現金過不足の原因が判明したときは、「現金過不足」勘定を取り消し、正しい勘定科目を計上する

ダニー

ダニー何事も完璧にやるのが理想だけど、現実はそうもいかないよね。

現金過不足は、そんな実務でも起こりうるイレギュラーケースをテーマだよ。

1. 用語と勘定科目

- 現金過不足(げんきんかぶそく) … 現金勘定の帳簿上の残高と金庫など実際に手許に残っている現金の金額にズレが生じている状態。

- 仮勘定(かりかんじょう) … 勘定科目が確定しない場合に、一時的に取引を記録するために使用される勘定科目の総称。

- 現金過不足(げんきんかぶそく) … 現金過不足を処理するための勘定科目。仮勘定の一つ。

- 雑損(ざつそん) … 原因不明等により勘定科目を特定できない費用(損失)を処理する勘定科目。費用。

- 雑益(ざつえき) … 原因不明等により勘定科目を特定できない収益を処理する勘定科目。収益。

2. 現金過不足とは?

現金過不足(げんきんかぶそく)とは、現金勘定の帳簿上の残高(帳簿残高)と金庫など実際に手許に残っている現金の金額(現金の実際有高)にズレが生じている状態をいいます。

現金の取引を仕訳により帳簿に正確に記録していれば、現金の帳簿残高と実際有高は必ず一致するはずです。しかし、実際には何らかの原因により現金の帳簿残高と実際有高にズレが生じる場合があります。例えば、取引の記帳漏れや記帳ミス、おつりを多く渡してしまったなどの取引時の現金の数え間違いなどが原因として挙げられます。

このように現金過不足が生じた場合、実際に手許に残っている金額が正しいものとして、帳簿残高を実際有高に一致するように修正します。

3. 現金過不足が生じたときの仕訳

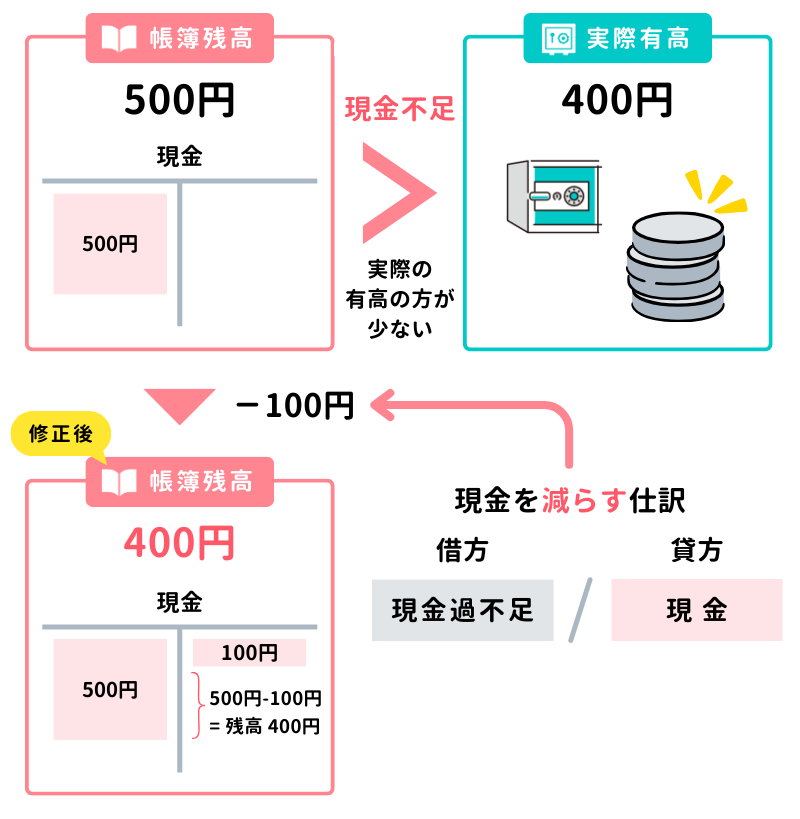

3-1. 現金の実際有高が帳簿残高より少ない場合の仕訳(現金不足のケース)

現金の帳簿残高は500円であるが、実際有高を調べたところ金庫にある現金は400円であった。

このケースでは、現金の帳簿残高が500円で、実際有高が400円なので、100円だけ実際有高が帳簿残高より少ないことになります。

このような場合、帳簿残高500円を実際有高400円に一致させるために、現金残高を100円だけ減らす仕訳を行います。現金を減らすので、まず資産の減少として貸方→は現金勘定を使います。そして、←借方は「現金過不足」という勘定科目を使います。

「現金過不足」勘定は、現金過不足が生じた場合にその原因が判明するまでの間、一時的に計上しておく勘定科目です。このような勘定科目を仮勘定といいます。

仮勘定はあくまで”仮”で計上しておくだけの勘定科目なので、決算までに別の勘定科目に修正する必要があります。したがって、勘定科目の5グループ(簿記の5要素)のいずれにも含まれない例外的な扱いになっており、ホームポジションも定められていませんので、当サイトにおけるテーマカラーは便宜上グレーとします。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金過不足 | 100 | 現金 | 100 |

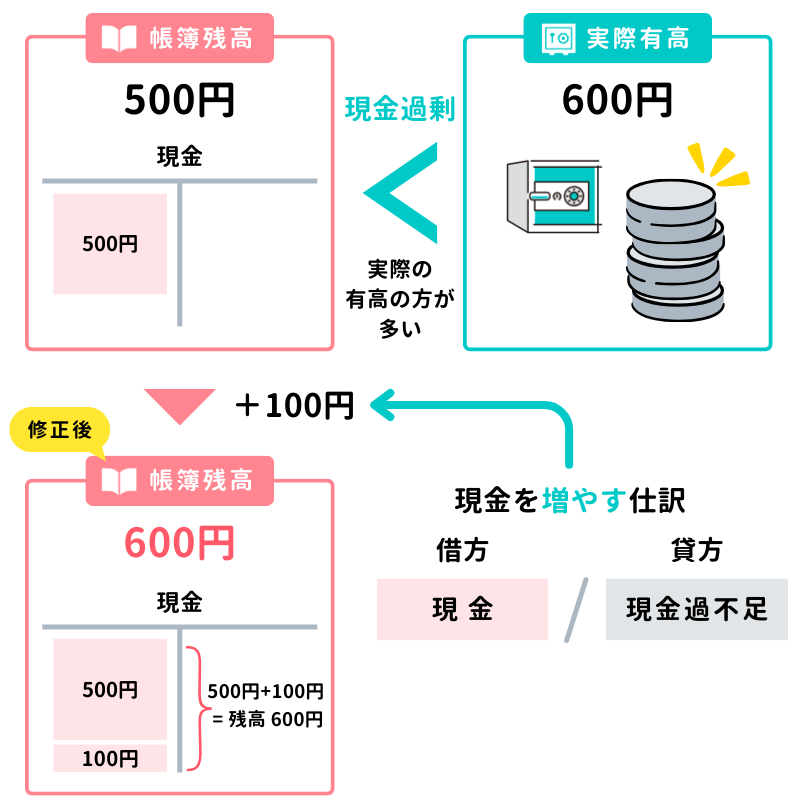

3-2. 現金の実際有高が帳簿残高より多い場合の仕訳(現金過剰のケース)

現金の帳簿残高は500円であるが、実際有高を調べたところ金庫にある現金は600円であった。

このケースでは、現金の帳簿残高が500円で、実際有高が600円なので、100円だけ実際有高が帳簿残高より多いことになります。

このような場合、帳簿残高500円を実際有高600円に一致させるために、資産の増加として現金勘定を←借方に記入し、貸方→に現金過不足勘定を記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 100 | 現金過不足 | 100 |

4. 現金過不足の原因が判明したときの仕訳

4-1. 現金不足の原因が判明した時の仕訳

現金不足額100円の原因を調査したところ、支払手数料の計上漏れだったことが判明した。

現金過不足の原因が判明したら、現金過不足勘定を取り消して、正しい勘定科目を計上します。

現金不足(帳簿残高>実際有高)の原因が判明したら、過不足判明時に←借方記入していた現金過不足勘定を貸方→に記入して取り消します。今回の原因は支払手数料の計上漏れだったので、←借方は正しい勘定科目である支払手数料を記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 支払手数料 | 100 | 現金過不足 | 100 |

4-2. 現金過剰の原因が判明したときの仕訳

現金過剰額100円の原因を調査したところ、売掛金回収の記帳漏れだったことが判明した。

現金過剰(帳簿残高<実際有高)の原因が判明したら、過不足判明時に貸方→記入していた現金過不足勘定を←借方に記入して取り消します。今回の原因は売掛金回収の計上漏れだったので、貸方→は正しい勘定科目である売掛金を記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金過不足 | 100 | 売掛金 | 100 |

5. 決算日までに現金過不足の原因が判明しなかったたときの仕訳

5-1. 決算日までに現金不足の原因が判明しなかったときの仕訳(★決算整理仕訳)

決算日において、現金過不足(借方)が100円あるが、原因が判明しなかったため、雑損として処理することとした。

現金過不足勘定は仮勘定であるため、財務諸表(貸借対照表)に表示できないため、決算日までにほかの勘定科目に振り替える必要があります。

決算日までに現金不足(帳簿残高>実際有高)の原因が判明しなかったときは、過不足判明時に←借方記入していた現金過不足勘定を貸方→に記入して残高をゼロにするとともに、費用の発生として「雑損(ざつそん)」勘定を←借方に記入して処理します。

雑損は、発生の原因がわからないなどの理由により、勘定科目を特定できない費用(損失)を処理する勘定科目です。

| 借方 | 貸方 | ||

|---|---|---|---|

| 雑損 | 100 | 現金過不足 | 100 |

5-2. 決算日までに現金過剰の原因が判明しなかったときの仕訳(★決算整理仕訳)

決算日において、現金過不足(貸方)が100円あるが、原因が判明しなかったため、雑益として処理することとした。

決算日までに現金過剰(帳簿残高<実際有高)の原因が判明しなかったときは、過不足判明時に貸方→記入していた現金過不足勘定を←借方に記入して残高をゼロにするとともに、収益の発生として「雑益(ざつえき)」勘定を貸方→に記入して処理します。

雑益は、発生の原因がわからないなどの理由により、勘定科目を特定できない収益を処理する勘定科目です。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金過不足 | 100 | 雑益 | 100 |

6. 確認テスト

6-1.【問題】現金過不足の仕訳

下記の取引について仕訳してください。ただし、勘定科目は選択肢から最も適当と思われるものを選び、記号で解答すること。

かねて借方計上されていた現金過不足¥600の原因を調査したところ、商品の発送費¥600の支払いが未記帳であることが判明した。

【選択肢】

ア. 支払手数料 イ. 前払金 ウ. 現金 エ. 発送費 オ. 現金過不足 カ. 支払手数料

| 借方 | 貸方 | ||

|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 |

| ( ) | ( ) | ||

解答・解説を見る

【解答】

| 借方 | 貸方 | ||||

|---|---|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 | ||

| エ | 発送費 | 600 | オ | 現金過不足 | 600 |

【解説】

現金過不足の原因が判明したときに関する仕訳問題。

- 借方計上されていた「現金過不足」勘定の原因が判明したので、これを取り消すため貸方→に記入します。

- 現金過不足の原因は発送費の記帳漏れだったので、「発送費」(費用)を←借方に記入します。

以上で第10回の日商簿記3級講座はおわりです。お疲れさまでした!