この記事では、現金として扱われる他人振出小切手、送金小切手、郵便為替証書などの通貨代用証券について解説しています。

- 簿記上の現金=通貨(紙幣や硬貨)+通貨代用証券

- 通貨代用証券には、他人振出小切手や送金小切手、郵便為替証書が含まれる

- 通貨代用証券の受け渡しがあったときは、「現金」勘定で仕訳する

ダニー

ダニー実は簿記でいう現金は、お札や硬貨といった通貨だけが含まれるわけじゃないんだ。仕訳問題で間違えないようにしっかり学んでおこう!

1. 用語と勘定科目

- 通貨代用証券(つうかだいようしょうけん) … 銀行などの金融機関ですぐに換金してもらえる証券のこと。

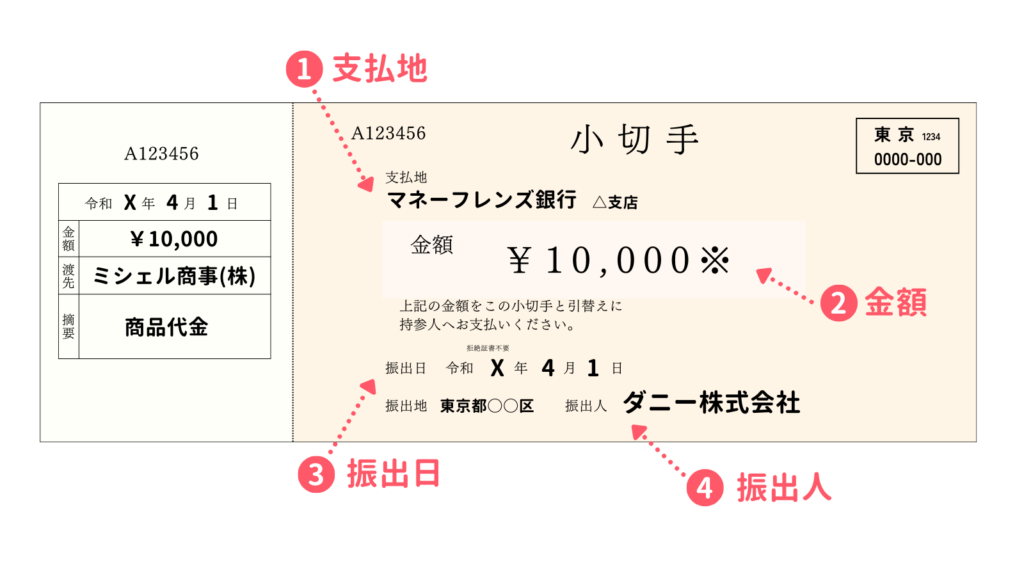

- 小切手(こぎって) … 一定の金額の支払いを約束する証券のこと。小切手を指定された銀行に持っていくと現金に換えることができる。

- 他人振出小切手(たにんふりだしこぎって) … 自分以外(他人)が振り出した小切手のこと。

- 送金小切手(そうきんこぎって) … 送金手段として、送金をする人が銀行に振り出してもらう小切手のこと。

- 郵便為替証書(ゆうびんかわせしょうしょ) … 郵便局が発行する為替証書のこと。小切手と同様、送金手段として使われる。

- 現金(げんきん) … 通貨(紙幣や硬貨)や通貨代用証券を処理するための勘定科目。資産。

2. 簿記における現金とは?

一般的に「現金」といった場合、通貨(紙幣や硬貨)のことを指しますが、実は簿記における「現金」には通貨のほかに通貨代用証券(つうかだいようしょうけん)というものも含まれます。

通貨代用証券とは、銀行などの金融機関ですぐに換金してもらえる証券のことをいいます。通貨代用とは通貨の代わりとして使えるという意味なので、支払い手段としても使うことができるのが特徴です。そして、すぐに換金してもらえるからほぼ通貨と同じだよね、ということで簿記上では現金として処理します。

この通貨代用証券には、具体的には他人振出小切手(たにんふりだしこぎって)、送金小切手(そうきんこぎって)、郵便為替証書(ゆうびんかわせしょうしょ)などが含まれます。それぞれ詳しく見ていきましょう。

- 他人振出小切手

- 送金小切手

- 郵便為替証書

3. 他人振出小切手の仕訳

3-1. 他人振出小切手とは?

小切手とは、一定の金額の支払いを約束する証券をいいます。小切手は、発行した人が「この小切手を持ってきた人に記載された金額を支払ってください」と銀行に依頼した証券なので、これを指定された銀行に持っていけば、現金に換えることができます。そのため、小切手は現金の代わりとして支払いに用いられます。

小切手を発行することを「振り出す」といい、自分以外(他人)が振り出した小切手のことを「他人振出小切手」といいます(他店振出小切手と表記される場合もあります)。反対に、自分が振り出した小切手は「自己振出小切手」といいます。

3-2. 他人振出小切手を受け取ったときの仕訳

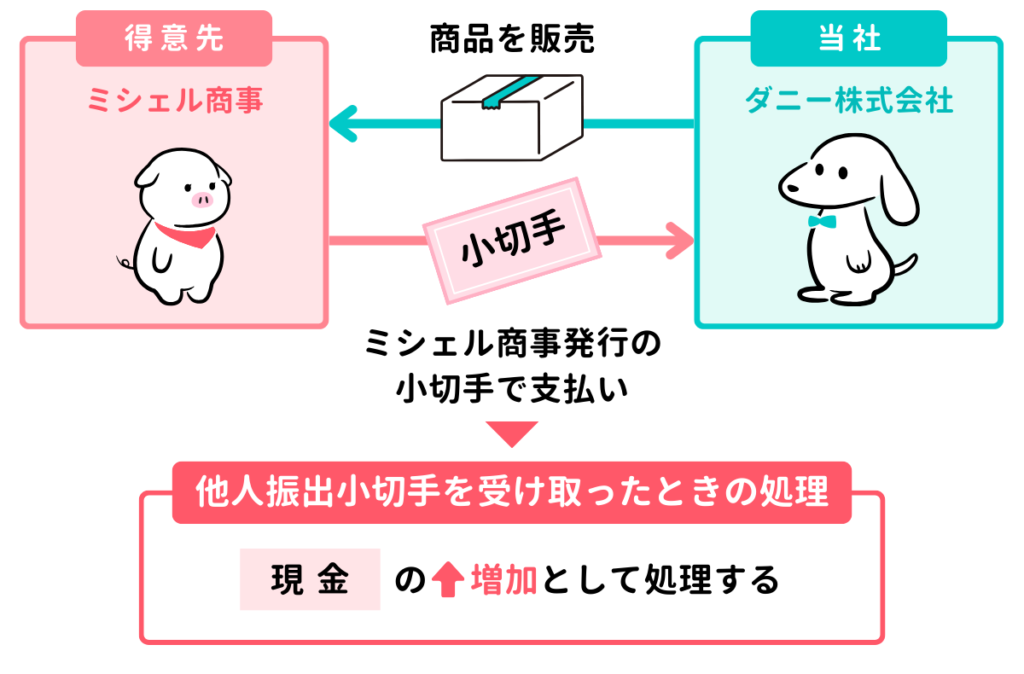

ダニー株式会社は、得意先のミシェル商事に商品500円を販売し、代金は同社振出の小切手で受け取った。

売上の代金として他人振出小切手を受け取ることがあります。

簿記上は他人振出小切手を現金と同様に扱うので、他人振出小切手を受け取ったときは、資産の増加として現金を←借方に記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 500 | 売上 | 500 |

3-3. 他人振出小切手で支払ったときの仕訳

ダニー株式会社は、仕入先の大阪商事から商品500円を仕入れ、代金は他人振出の小切手で支払った。

他人振出小切手は支払い手段として使うこともできます。

他人振出小切手で仕入などの代金を支払ったときは、資産の減少として現金を←借方に記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 500 | 現金 | 500 |

4. 送金小切手・郵便為替証書の仕訳

4-1. 送金小切手とは?

送金小切手とは、送金をする人が銀行にお金を払い込み、銀行に振り出してもらう小切手です。送金手段として使われるものですが、現在では銀行振込が主流となっているので、国内ではほとんど利用されていないようです。

4-2. 郵便為替証書とは?

郵便為替証書とは、郵便局が発行する為替証書をいいます。送金をする人が郵便局で郵便為替証書を購入して、送金したい相手に送ります。受け取った側は為替証書を郵便局に持ち込むと現金に換えることできます。

郵便為替証書には、普通為替と定額小為替の2種類があります。普通為替は上限内であれば金額を自由に指定できますが、定額小為替は1,000円までの金額があらかじめ定められているという違いがあります。その代わり、定額小為替は手数料が安いので、少額の送金に向いています。

4-3. 送金小切手・郵便為替証書を受け取ったときの仕訳

ダニー株式会社は、得意先ミシェル商事に対する売掛金600円のうち、200円は送金小切手で、300円は普通為替証書(郵便為替証書)で受け取った。

送金小切手、郵便為替証書は通貨代用証券なので、これらを受け取ったときは、資産の増加として現金を←借方に記入します。

また、このケースでは売掛金の回収として受け取っているので、資産の減少として売掛金を貸方→に記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 600 | 売掛金 | 600 |

5. 確認テスト

5-1.【問題】他人振出小切手・郵便為替証書の仕訳

下記の取引について仕訳してください。ただし、勘定科目は選択肢から最も適当と思われるものを選び、記号で解答すること。

東京株式会社は、得意先の神奈川商事に商品¥4,000(送料込み)を販売した。商品代金のうち、¥3,000は同社振出の小切手で受け取り、¥1,000は普通為替証書(郵便為替証書)で受け取った。なお、商品を運送業者に引き渡すと同時に送料¥300(費用処理する)を現金で支払った。

【選択肢】

ア. 買掛金 イ. 現金 ウ. 売上 エ. 受取手形 オ. 発送費 カ. 売掛金

| 借方 | 貸方 | ||

|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 |

| ( ) | ( ) | ||

| ( ) | ( ) | ||

解答・解説を見る

【解答】

| 借方 | 貸方 | ||||

|---|---|---|---|---|---|

| 記号 | 金額 | 記号 | 金額 | ||

| イ | 現金 | 4,000 | ウ | 売上 | 4,000 |

| オ | 発送費 | 300 | イ | 現金 | 300 |

【解説】

他人振出小切手と郵便為替証書に関する仕訳問題。

- 商品を売り上げたときは、収益の発生として「売上」(収益)を貸方→に記入します。

- 売上代金は、他店振出小切手と普通為替証券(郵便為替証券)で受け取っており、いずれも通貨代用証券なので、「現金」(資産)を←借方に記入します。

- 売上諸掛り300円を現金で支払ったので「現金」(資産)を資産の減少として貸方→に記入するとともに、費用の発生として「発送費」(費用)を←借方に記入します。

以上で第9回の日商簿記3級講座はおわりです。お疲れさまでした!